Замысел этой статьи и предварительного анализа появился сразу после решения о повышении пенсионного возраста, но мешали дела, да и для анализа требовалось больше материала. В частности, данные за 2018 год, которые появились только в июне 2019. В какой-то момент даже стало казаться, что анализ потерял актуальность – но нет, страсти не утихают, острота вопроса усиливается. Такое впечатление, что это повышение теперь стараются компенсировать с самых разных сторон: растянули переход к повышенному пенсионному возрасту, ввели «предпенсионный статус», в течение которого действуют льготы и меры социальной поддержки пенсионеров, увеличены пособия для мам и много других мер. Если считать их «штучно», кажется, что проще было оставить пенсионный возраст на прежнем уровне.

Меры социальной поддержки-2019, названные в ходе прямой линии с Владимиром Путиным:

- Выравнивание зарплат различных категорий специалистов (на примере МЧС).

- Индексирование денежного довольствия военнослужащих.

- Повышение на 2% государственных и соцпенсий в связи с ростом прожиточного минимума пенсионеров.

- Повышение пенсий военным пенсионерам на 4,3% с 1 октября текущего года.

- Поддержка в один прожиточный минимум на ребенка по региону для семей с доходом меньше двух ПМ.

В то же время Президент достаточно твердо отклонил пожелание снизить зарплаты госслужащих под лозунгом «прокормить пенсионеров».

Любой здравомыслящий человек понимает, во-первых, такие «кажется» требуют проверки, во-вторых, для нее есть все необходимые открытые данные – статистические и финансовые. Однако сравнительного анализа как будто до сих пор нет. В чем причина?

Решила такой анализ сделать – и некоторые его результаты, наиболее интересные, перед вами. Но столкнулась с рядом трудностей при его проведении, главная из которых – недостаточное качество данных о пенсиях. Например, размер пенсий по всем регионам найти в открытом доступе так и не удалось – цифры даны только по некоторым регионам, к тому же в разных источниках разные. Различия не принципиальные, но они есть.

|

|

2016 |

2017 |

2018 |

|

Средняя пенсия, рассчитанная по данным годовых отчетов ПФР, руб./мес. |

12 490 |

13 730 |

13 976 |

|

Средняя пенсия по данным Росстата, руб./мес. |

12 391 |

13 304 |

13 360 |

|

Расхождение |

0,8% |

3,1% |

4,4% |

На сайте ПФР многие страницы устарели, что тоже не прибавляет ни доверия, ни информации. Тем не менее, кое-что удалось найти весьма и весьма показательное.

Меня в свое время учили, что «всякая модель содержит упрощения и допущения и отражает личность разработчика». Поэтому, приступая к анализу, лучше никакой позиции заранее не иметь – она мешает. Но если уж так получилось, что позиция есть, то о ней надо заявить.

Так вот: я – противник имеющейся пенсионной системы. Причина проста: в ее нынешнем виде пенсионная система была создана в Германии как солидарная (работающие скидываются и платят пенсионерам) и была достаточно хороша, пока не появились достаточно надежные средства контроля рождаемости. И тут пенсионная система превратилась в живую иллюстрацию проблемы общего пастбища – стало выгодно жить в молодости без возни с детьми, а в старости получать пенсию, которую выплачивают из налогов детей, воспитанных соседями.

Трагедия общин / проблема общего пастбища – один из так называемых провалов рынка, когда неконтролируемое использование общего ресурса отдельными индивидуумами приводит к исчерпанию ресурса и общим потерям. Пример – задача об общем пастбище: несколько фермеров выращивают коров и конкурируют между собой. Если один из фермеров увеличит поголовье своего скота, то существенно увеличит и свой доход. Но, к сожалению, общее поле не бесконечно, и если несколько фермеров (тем более – все) решат увеличить свое поголовье, то очень скоро плодородие этой земли иссякнет, сделав его бесполезным для всех.

В самом деле, для нормального функционирования пенсионной системы необходимо соблюдение равенства между поступлениями в нее и выплатами, что можно упрощенно описать уравнением. Однако детей и работающих взрослых при таком подходе быстро становится недостаточно. Зато становится много одиноких стариков, особенно бабушек, которым горестно и бедно. Вопрос: а где дети, которые должны напрямую или опосредованно – через пенсионную систему – о них позаботиться? Они просто не родились.

Количество работающих × средняя ЗП или другая база × % пенсионных отчислений = количество пенсионеров × средняя пенсия.

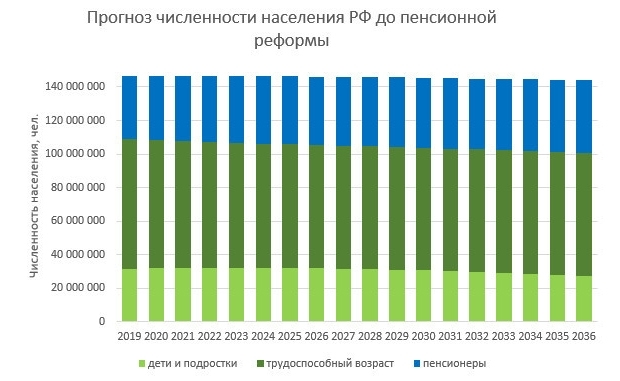

Теперь посмотрим, что происходит с количеством работающих и пенсионеров – сейчас и в перспективе (использован средний демографический прогноз Росстата до 2035 года).

Для всего населения картина до пенсионной реформы получается следующая:

Видно, что и количество, и доля пенсионеров растет, а количество и доля детей сокращаются. На графике структуры это видно еще лучше:

Что делать? Смотрим на формулу выше и получаем вывод: если количество пенсионеров растет и их пенсия тоже, а количество работающих сокращается, то нужно повышать процент пенсионных отчислений. Но Боливар не унесет двоих, у такого повышения есть предел. Увеличить количество работающих почти невозможно – их так быстро неоткуда взять. Получается, что нужно менять исходный посыл и уменьшать число пенсионеров. Например, за счет повышения пенсионного возраста.

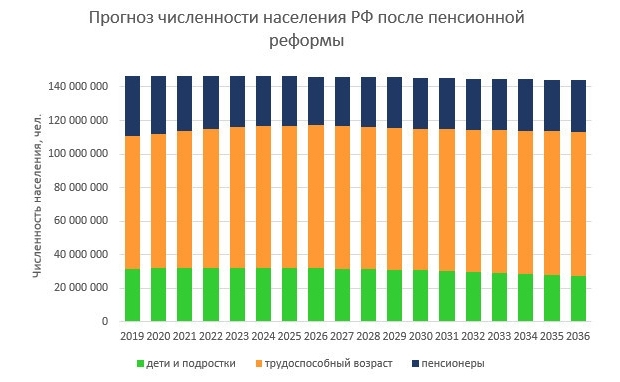

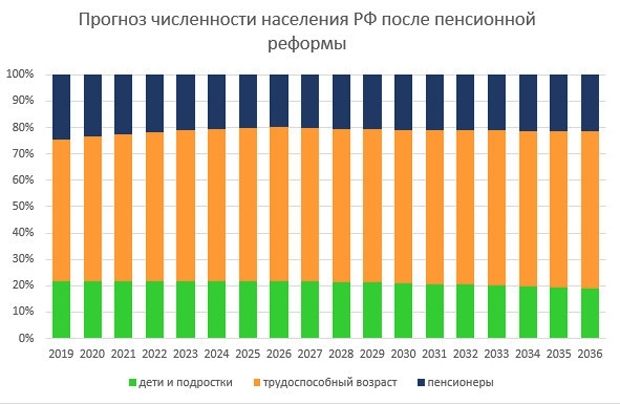

После пенсионной реформы прогноз возрастной структуры населения меняется очень заметно как по численности, так и по структуре:

Существенное изменение, не так ли? Можно сказать, радикальное. Радикальность связана с тем, что в предшествующие 3-4 года и последующие еще столько же выходит или должно было выйти на пенсию многочисленное поколение конца 1950-х – первой половины 1960-х годов. Кстати, люди этих годов рождения совсем не похожи на несчастных согбенных старичков, которых любят показывать в возмущенных публикациях о пенсиях – большинство из них активны, целеустремленны, продолжают работать и учиться.

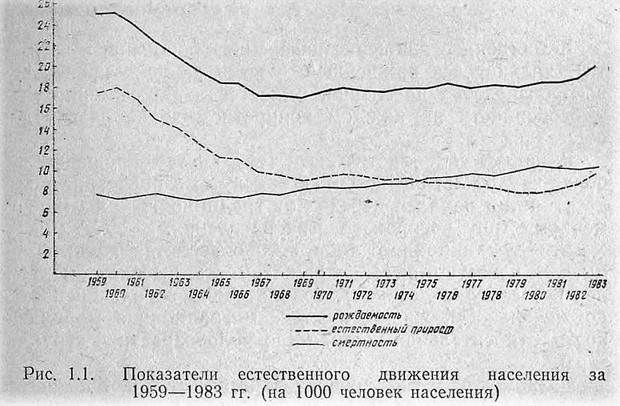

Источник: статистический сборник «Динамика населения СССР 1960-1980 годов», издательство «Финансы и статистика», Москва, 1985.

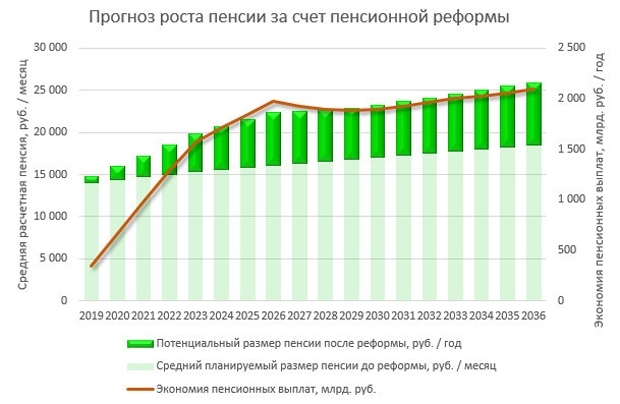

Ожидаемое уменьшение количества пенсионеров после полного перехода на повышенный пенсионный возраст – от 2 млн в 2019 году до 12,5 млн чел. в 2036 (для сравнения: общее число пенсионеров в 2018 году – 43,8 млн чел.).

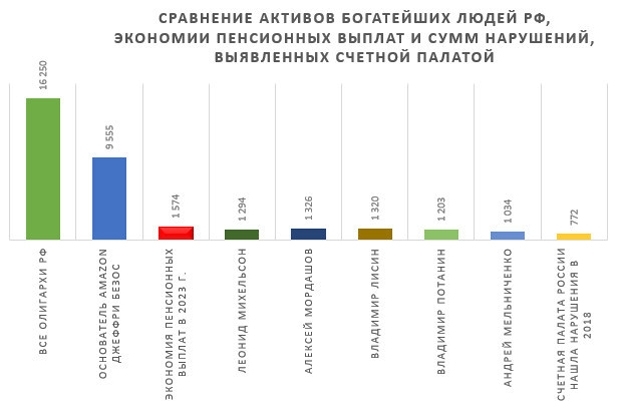

При средней пенсии 2018 года около 14 тыс. руб. в месяц это означает экономию от 340 млрд руб. в 2019 году до 2,1 трлн в 2036. Если эту экономию разделить на количество пенсионеров (считаем, что она направляется на повышение пенсий), то получим очень неплохую прибавку:

И сразу понятен источник повышения пенсий уже в 2019 году.

Зная эти величины, можно проверить гипотезы населения по поводу финансирования:

- За счет олигархов / богатейших людей России.

- За счет «полковников».

- За счет коррупции и мошенничества в госорганах.

- За счет зарплаты чиновников.

Открытые источники дают следующие цифры (млрд рублей)

|

|

млрд руб. |

|

Все олигархи РФ (состояние) |

16 250 |

|

Леонид Михельсон (состояние) |

1 294 |

|

Алексей Мордашов (состояние) |

1 326 |

|

Владимир Лисин (состояние) |

1 320 |

|

Владимир Потанин (состояние) |

1 203 |

|

Андрей Мельниченко (состояние) |

1 034 |

|

Счетная палата России нашла нарушения в 2018 (годовая сумма) |

772 |

Итого активов, то есть имущества всех олигархов России, которое еще надо продать и не факт, что за означенную сумму, хватит меньше чем на 10 лет поддержания пенсионного возраста на привычном уровне 55 и 60 лет. Каждый олигарх по отдельности обеспечит год с небольшим. Один год, причем, если их правильно «распределить» по годам – смотрите на график.

Так что раскулачивание олигархов, даже если оно реализуемо, – не решение, а только отсрочка. На самом деле нереализуемо, потому что их имущество – это заводы, подвижной состав, запасы – то есть функционирующие предприятия, которые не могут быть превращены в деньги, полезные для пенсионеров. Если активы продать внутри государства, то они просто поменяют собственника, а денег больше не станет. Денег станет больше, если их продать зарубежным инвесторам. Но результаты такой продажи мы уже проходили, не так ли?

Нарушения бюджетной дисциплины выглядят перспективнее, потому что Счетная палата находит их ежегодно. Но их сумма в 2018 году была меньше нужной – и, если все пойдет как надо, с каждым годом будет становиться меньше. Так что это вообще не вариант.

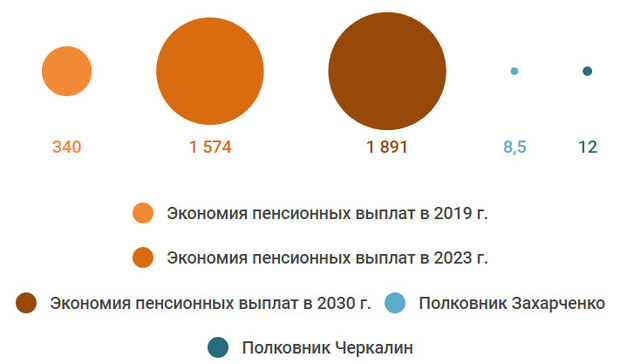

А что в квартирах-сейфах «полковников»? Тут еще бледнее: суммы в 8,5 и в 2 млрд руб. поражают воображение отдельного человека, но для ПФР это совсем скромно:

Так что на вопрос заголовка приходится ответить утвердительно и принять как данность, что повышение пенсионного возраста в 2019 году – обоснованная мера.

А что дальше? Где гарантии, что рождаемость повысится? Что следующие поколения не столкнутся с «трагедией общин» еще раз? Предотвращение этой беды представляется достаточно простым и даже дешевым: надо к соответствующим нормативным актам по расчету пенсий сделать приписку «В рассчитанном размере пенсия выплачивается при наличии двух и более детей. При наличии одного ребенка пенсия выплачивается в размере 50% от рассчитанной суммы, в отсутствие детей – на минимальном уровне». И пусть население думает.

При изложении этой идеи встречно мгновенно задается вопрос: а если человек не может иметь детей по здоровью? Для этого должны быть предусмотрены не только усыновление, но и работа в детских учреждениях, участие в воспитании подрастающего поколения. Но обсуждение деталей выходит за рамки данной статьи. Задача же этой статьи – напомнить:

- Читателям, что экономика строится на двух принципах: «ничего не бывает бесплатно» и «стимулы имеют значение».

- Тем, кто думает о пенсионных проблемах, – что солидарная пенсионная система послала стимул «живи за счет других», а можно послать стимул «дети – наше будущее». И он сработает.

А что думаете вы, коллеги?

Фото в анонсе: facebook.com

Насколько я понимаю, все они либо банкроты, либо в полном убытке. А западные их аналоги в шоколаде

Насколько написано в законе есть несколько видов пенсий есть трудовая государствееная и по возрасту а в целом пенсия это доход выплачиваемый гражданину , трудовая формируется и не гражданам по доброй воле РФ

право на трудовую и государственную зарабатывается право на пенсию по инвалидности и возрасту по факту

Не совсем так. Некоторые российские НПФы вполне себя неплохо чувствуют. Но данный вид накоплений в России, на мой взгляд, ещё долго не будет популярен по той же примерно причине, по которой у нас плохо продаётся накопительное страхование жизни: есть более выгодные и простые способы накопления.

Западные их аналоги тоже не все в шоколаде. Например, недавно писали про один крупный частный пенсионный фонд в США, где аккумулируются пенсионные накопления их бюджетников (полицейских, пожарных и т. п.), что он на данный момент в состоянии исполнить не более 65% своих обязательств.

Западные ПФ тоже не могут обмануть математику. В Калифорнии, в Иллинойсе, Штатах в целом

А если еще и кризис начнется...

Математику зачем кому-то обманывать...Всегда обманываюся те, "кто сам обманываться рад"

Недовольство пенсионными системами на Западе выражается в следующем:

Представьте себе: Вы откладываете деньги на счет лет 40-45. Плюс на счет поступает такая же сумма от вашего работодателя. Накапливается огромная сумма. Но вы не имеете права пользоваться не то что самим вкладом, даже процентами с него. Ваши деньги крутят, дают в кредит кому-то под проценты, инвестируют ... И так все 45 лет. А потом Вы, наконец-то, получите право получать некоторую часть, что сравнимо только с процентами с накопившейся суммы. А самой суммой Вы так никогда и не сможете распоряжаться. Многие считают это несправедливым.

Конечно, как же тогда прокормить их тамашние пенс.фонды с их дворцами/яхтами/ мероприятиями на Бали и далее по списку.;))

Это и понятно - там есть такие же, как и у нас "эффективные" менеджеры...

Очередные скандалы, что пенс.фонд в США недосчитался круглую сумму, читай "вложили", "освоили" и т.д. тому подтверждение.

еще и ФНБ

но аппарат специалистов в более 100 000 чел. в ПФР, да и зачем их искусственно разделять одно же дело делают, одна системность в длительной перспективе и за счет этой глубины времен может формироваться представление о развитии на далекую перспективу, чем не драйвер (постановщик целей) для экономического развития, по моему очень круто что созданы мощные институты

12 июля 2019 года 18:37

Доход крупнейшего пенсионного фонда США составил 6,7% против ожидавшихся 7%На фоне новостей из США я сильно сомневаюсь, что там все устроено так, как у нас. Шокируют их жестокость в экономических преступлениях. Подтасовка инвестиционных документов - срок сто пятьдесят лет в заключение.

Так что сильно вряд ли менеджеры пенсионных фондов там воруют в открытую. На фоне их рисков.

Это у нас все прощается и даже нам непонятно, как можно так жестоко?