Трансформация банковских процессов в России началась в 1991 году. Какой путь прошел российский банковский сектор за это время? Каким будет следующий этап? В этой статье изложу ретроспективу развития банковской отрасли и сформулирую прогноз.

Российский банковский сектор: характерные черты

Коммерческие банки существуют в состоянии постоянной динамики: обновляется кадровый состав (качественно и количественно), вводятся новые регламенты, меняется круг клиентов и контрагентов. Все эти изменения взаимосвязаны, влияют на различные элементы системы. Их природа разнообразна: часть – осознанный результат управленческих решений, часть – ответ на внешние воздействия, часть – латентные процессы. Однако неизменным остается факт: любые преобразования, независимо от их инициатора (руководство или персонал), порождают последствия, которые воспринимаются неоднозначно сотрудниками и внешней средой, вызывая поддержку или сопротивление.

Банковская система РФ имеет два уровня. Первый представлен Центральным Банком. На втором уровне функционируют коммерческие банки, кредитные организации и представительства иностранных банков. Именно эти организации предоставляют банковские услуги юридическим и физическим лицам на основании универсальной или базовой лицензии.

Для российской банковской системы характерна высокая насыщенность рынка финансовыми продуктами и услугами, что усилило конкуренцию в секторе. В данных обстоятельствах преимущество имеют те банки, которые разрабатывают и проводят изменения в своей финансовой деятельности. Рост объемов информации и клиентской базы требует осмысления ключевых банковских тенденций, чтобы определить стратегию внедрения цифровых технологий. Стремясь к максимальному удобству клиентов, банки сначала трансформировали внутренние процессы, что привело к эволюции технологий и форматов обслуживания.

Трансформация банковских процессов в России: анализ

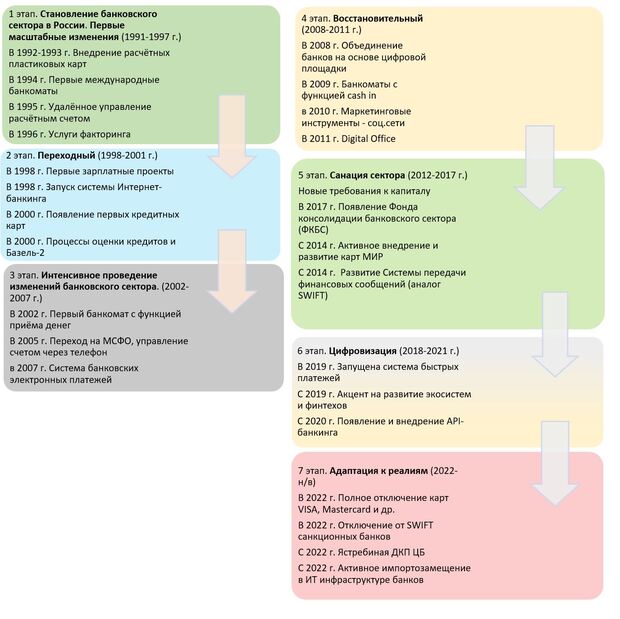

Основная направленность развития банковского сектора – перестройка существующих технологий под потребности рынка. Чтобы оценить значение изменений для отечественных коммерческих банков, следует изучить эволюцию банковской системы в части внедрения финансовых новшеств, охватывающую семь последовательных этапов.

Первый этап: становление банковской сферы (1991-1997)

Начальный этап реформирования характеризовался преобладанием валютных и расчетных операций для юридических лиц, включая участников ВЭД. Нестабильная экономика и гиперинфляция создавали условия для получения банками сверхприбылей без значительных вложений в капитал и инфраструктуру. Как следствие, стимулы для проведения глубоких изменений в банковской деятельности начали проявляться все активнее.

Этот период стал первым этапом глубоких преобразований в банковском деле. В 1992 году началось обращение пластиковых карт, открыв путь безналичным расчетам, но первый банкомат для их обслуживания был установлен лишь в 1994-м. Новые услуги, такие как факторинг (1996), впервые внедрили практики товарного кредитования и отсрочек платежей, ранее не свойственные отечественным банкам. Первый этап развития банковской сферы был связан с улучшением условий для потребителей и внедрением новых услуг.

Второй этап: переломный (1998-2001)

Экономический кризис этого переходного периода нанес сектору значительный ущерб и замедлил инновационную активность. В сложившихся условиях дальнейший прогресс пошел по пути масштабного внедрения платежных инструментов, прежде всего пластиковых карт, чему активно способствовали зарплатные проекты. Внедрение технологий в банковскую сферу началось постепенно, и знаковым событием стал запуск первого онлайн-банкинга в 1998 году.

Параллельно развивалось программное обеспечение: банки активно внедряли новые IT-решения для оптимизации внутренних процессов, обеспечивая бесперебойность информационных потоков и повышая эффективность анализа данных.

Третий этап: интенсивное проведение изменений (2002-2007)

Период расцвета банковской деятельности. Смена стратегического вектора в сторону клиенториентированности и фокуса на розничном сегменте потребовала расширения линейки кредитных продуктов. Это достигалось за счет внедрения новых удобных способов оформления и повышения доступности услуг.

Четвертый этап: восстановительный (2008-2011)

Чтобы выжить в сложной экономической ситуации мирового финансового кризиса, банки стали формировать партнерства по отдельным направлениям услуг. Такая кооперация участников снижала затраты и позволяла предлагать клиентам выгодные условия. Но уже в 2010-2011 годах конкуренция усилилась, борьба за клиента перешла в острую фазу, вынуждая банки искать новые маркетинговые подходы.

Пятый этап: масштабная санация сектора (2012-2017)

ЦБ начал агрессивную кампанию по оздоровлению банковского рынка. Были отозваны лицензии у сотен ненадежных банков и «мыльных пузырей». Введены новые, более жесткие требования к капиталу, ликвидности, риск-менеджменту и прозрачности собственников. С более 1000 банков в 2012 году сектор сократился до 500 к концу 2017.

Шестой этап: фокус на стабильность и цифровизацию (2018-2021)

В 2019 году была запущена система быстрых платежей. Услуга стала массовым и популярным инструментом мгновенных переводов. Осуществлен мощный рывок в онлайн-банкинге, мобильных приложениях, развитии финтеха. Начиная с 2014 года вводятся санкции против отдельных банков и начинается этап работы отрасли в условиях ограничений.

Седьмой этап: адаптация к реалиям (2022-2025)

Российский банковский сектор сталкивается с беспрецедентными санкциями. Отключение от SWIFT, заморозка ЗВР, уход международных игроков, блокировка карт Visa, Mastercard и др. ЦБ принимает экстренные меры, которые останавливают панику: валютный контроль, ключевая ставка, поддержка ликвидности. Происходит ускоренное импортозамещение: повсеместное использование карты «МИР», интенсивное подключение банков к СПФС (в альтернативу SWIFT), развитие национальной инфраструктуры. Кроме того, необходимо отметить доминирование госсектора. Доля государства в банковских активах резко выросла до 75-80% за счет санации ФКБС и ухода иностранцев.

Каким будет следующий этап: будущее

История банковского сектора – это история постоянной трансформации. Каждый этап, как можно было заметить, был ответом на вызовы времени. И сейчас мы стоим на пороге чего-то принципиально нового. Порассуждаем вместе. Восьмой этап стартует после 2025 года, его можно смело назвать эрой «Персональных финансовых экосистем».

Что это будет означать на практике:

- Банк – «невидимка». Банковские услуги окончательно перестанут быть «услугами», которые нужно получать. А бесшовно вплетутся в повседневную жизнь. Не нужно будет ехать и оформлять кредит на машину – алгоритм в приложении автодилера, зная финансовый профиль потенциального покупателя, предложит персональные условия в один клик прямо в момент выбора автомобиля. Банк будет работать в фоновом режиме, как операционная система в смартфоне, параллельно собирая, анализируя жизненные потребности и желания клиента, предлагая наилучшие решения и выбор, где эти решения можно получить.

- ИИ – главный финансовый советник. Искусственный интеллект превратится из скучного инструмента в лучшего личного ассистента. Будет не просто показывать траты, а предугадывать желания: «Привет! Вижу, ты часто ездишь в отпуск в сентябре, давай я автоматически отложу 5% от твоих доходов на специальный накопительный счет с повышенным процентом, в общем, сделаю все, как ты любишь, и заработаешь. Согласен?». ИИ-ассистент будет следить за рынком, находить лучшие страховки и даже торговать акциями по персональной стратегии. Разумеется, банки будут взимать плату за пользование такими услугами, но разработка подобного «помощника» обойдется в итоге дешевле.

- «Зеленые» и социальные финансы. Это станет не просто трендом, а новой нормой. Банки начнут активно предлагать продукты, связанные с ESG-повесткой. Можно будет получить льготный кредит на электрокар или энергоэффективный ремонт, а в приложении будет наглядная статистика: «В этом месяце твои платежи помогли сократить выбросы CO2 на 100 кг». Финансы станут инструментом осознанного потребления.

- Углубленная кооперация и борьба за данные. Партнерства выйдут на новый уровень. Банки, ритейл, телекомы, государственные сервисы создадут единые платформы. Главным активом будут не деньги, а данные (при строжайшем соблюдении безопасности). В таком случае, чем точнее банк понимает привычки клиента, тем более выгодные и релевантные предложения может сделать.

- Новый виток технологического суверенитета. Работа в условиях санкционных ограничений заложила мощный фундамент. Дальше нас ждет не просто адаптация, а создание собственных, еще более устойчивых технологических цепочек – от процессоров до программного обеспечения. Это вопрос не только безопасности, но и развития в долгосрочной перспективе.

Конечно, на этом пути будут и вызовы: вопросы кибербезопасности встанут еще острее, как и этика использования больших данных. Но история, как мы видим, циклична: за каждым кризисом и этапом стабилизации следует резкий скачок развития.

Так что готовьтесь! Скоро ваш банк станет не просто приложением на телефоне, а настоящим цифровым компаньоном, который понимает вас с полуслова и помогает принимать выгодные финансовые решения на опережение.

Также читайте:

Да. это нужно учитывать в обязательном порядке. К сожалению, очень часто не очень умные руководители просто начинают выезжать на кредитах. Это нужно учитывать.

Елена, добрый день!

Уверен, что любые ограничения и запреты - это не путь к развитию, особенно финансового сектора. Но без баланса интересов мы можем двигаться не в том направлении, которого нам хотелось бы.

Отвечаю на Ваш вопрос: я вижу концепцию, что рейтингование должно касаться только возможности (невозможности) продажи услуг и товаров с одновременным ростом твоих обязательств (кредит, лизинг, рассрочка и т.д.).

Ограничение посещений культурных событий и получение образования, к этому формату не относятся.

А вот законодательство и регуляторика - это то, что должно найти и выстроить баланс интересов между группами: общество, бизнес и государство.