Есть небольшой машиностроительный завод, в чем-то типичный для многих предприятий России, «дотянувших» до наших времен от эпохи Советского Союза. Завод производит небольшие, но важные агрегаты для двигателей внутреннего сгорания. По сравнению с советскими временами объемы выпуска сократились в разы, но завод выжил и пытается работать в новых условиях. Когда-то большое предприятие свернулось до четырех производственных цехов. Полный производственный цикл завода занимал примерно одну неделю, загрузка производственных мощностей составляла 15-20% от номинальной. Большая часть помещений завода сдавалась в аренду коммерческим фирмам, причем именно аренда позволяла заводу выживать на протяжении последних десятилетий.

Предприятие осуществляло поставки продукции нескольким традиционным заказчикам-производителям, а также дилерам торговых сетей, снабжающих ремонтные службы запасными частями. При нашей первой встрече руководство предприятия высказало свои ожидания о необходимости перемен, но при этом не было готово инвестировать значимые средства в развитие, включая автоматизацию. Мы понимали, что текущая рыночная позиция предприятия является главным ограничением для инвестирования. Рынок конечных покупателей в связи с кризисом постепенно сжимался, основные заказчики сокращали свои производства под давлением конкурентов, переходили на новые виды продукции. Постепенно сокращались объемы ремонтных работ из-за перехода конечных покупателей на новые виды техники и на новые формы производственных и финансовых отношений.

О каком-либо серьезном росте речь не шла. Для дальнейшего выживания заводу требовались серьезные усилия для поиска новых технологических и рыночных возможностей, если в таком развитии был интерес собственников. Для проведения преобразований нужны значительные свободные финансовые ресурсы. В результате анализа, мы предложили предприятию услуги по повышению ликвидности финансовых средств за счет повышения качества операционного управления и сокращения неэффективных объемов производственных запасов.

Оценка показала, что предприятие сможет получить достаточную экономию оборотных средств, которая смогла бы позволить заводу провести ряд мероприятий по модернизации. В частности, результаты работы позволили бы заводу существенно улучшить систему управления на всех уровнях, найти средства на проведение опытно-конструкторских работ, а возможно даже частично покрыть расходы на перевооружение производственных мощностей.

Система управления заводом до начала внедрения

Общая схема взаимоотношений и технологических процессов сохранилась еще с советских времен. И это неудивительно. В те времена на советских промышленных предприятиях технологический уровень управления был достаточно высоким: существовала единая система подготовки кадров, проектирования и внедрения рабочих процессов. Такой задел позволил многим по инерции дожить до настоящего времени, сохранить производство, квалифицированный персонал и культуру работы.

Операционный уровень управления находился в достаточно работоспособном состоянии. Внутренние процессы служб и цехов предприятия были налажены и в целом позволяли осуществлять их основные функции. Координация действий на межцеховом уровне осуществлялась частично в ручном режиме, но тоже была неплохо налажена. Для каждого производственного этапа существовала достаточно полная и проработанная технологическая документация, организационные инструкции не использовались. Но данная ситуация существовала только в рамках процессов, отлаженных за десятилетия. Попытка запуска нового процесса оборачивалась значительными проблемами и сбоями в работе, что приводило к большим потерям или «откату» к прежнему режиму. Отсутствие единой автоматизированной системы существенно снижало оперативность и сказывалось на качестве принятия решений.

Функциональный уровень управления на заводе практически отсутствовал. Руководство не осознавало потребности в создании системного механизма совершенствования организационных процессов и структуры предприятия. Вся работа по данному направлению выполнялась в текущем порядке (на рабочих совещаниях) по мере возникновения острых проблем или насущных потребностей.

Управление на стратегическом уровне сводилось к экстенсивному поиску новых заказов, к оптимизации расходов и управлению денежным потоком.

Информационная система завода до начала внедрения

Для ведения регламентированного учета на заводе использовалась «1С Бухгалтерия предприятия» версии 3 (БП). Для расчета заработной платы использовалась «1С Зарплата и управление персоналом» версии 2.5 (ЗУП). Задачи оперативного управления продажами и закупками решались в БП. Естественно, никаких электронных заказов и размещений никто не делал, фиксировался только момент отгрузки и поступления.

Движения ТМЦ регистрировались в файлах Excel каждого подразделения в отдельности. Эта информация совместно с бумажными документами еженедельно передавалась в бухгалтерию, где руками вносилась в БП.

Оперативные данные по запасам и движениям материальных ценностей формировались в подразделениях в отдельных файлах Excel. Эти данные озвучивались на ежедневных планерках в виде докладов руководителей этих подразделений. Планирование производства и закупок материалов осуществлялось на основании прогнозных округленных оценок без использования каких-либо методик. Отсутствие нормальной технологии оперативного контроля и планирования ресурсов приводило к тому, что предприятие было вынуждено закупать и хранить избыточный запас материальных ценностей.

Данная организация операционных процессов приводила к отрицательным управленческим эффектам, «высасывающим» из предприятия большой объем материальных ресурсов:

- Ручная обработка информации требовала от исполнителей значительных затрат времени. В силу этого стандартный цикл операционного контроля и планирования на межцеховом уровне оказывался сильно растянутым.

- Ручная обработка информации связана со значительным объемом ошибок и потерь информации. Данная ситуация вызывает не только технические ошибки, но приводит к преднамеренному искажению информации сотрудниками завода, пытающимися таким образом сгладить собственные просчеты в работе. В результате планирование часто проводилось на основании недостоверной информации.

Поэтому в цехах и на складах запасов держали в разы больше, чем необходимо. Все это приводило к снижению общей прибыльности предприятия и рентабельности активов. Поэтому было выдвинуто предположение, что в данной ситуации сокращение производственных запасов могло стать важным резервом будущей экономии. На извлечение данного ресурса и нацелились в рамках первой очереди проекта автоматизации.

Создание центров роста

Медленно и верно мы начали работу по созданию «квалифицированных центров роста». Для этого нужно было выделить пять подразделений в качестве точек роста, которые будут работать в программе в оперативном режиме:

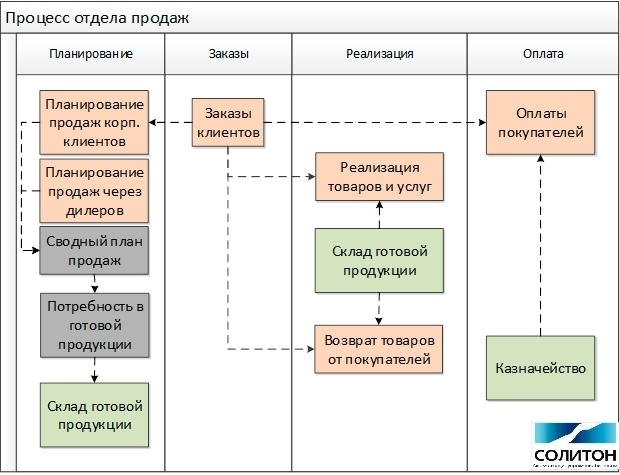

- Отдел продаж.

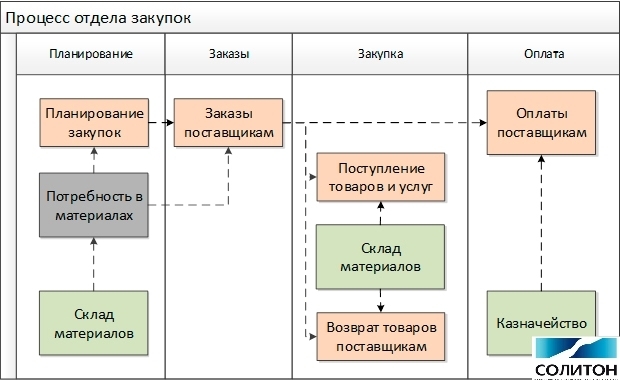

- Отдел закупок.

- Планово-диспетчерский отдел.

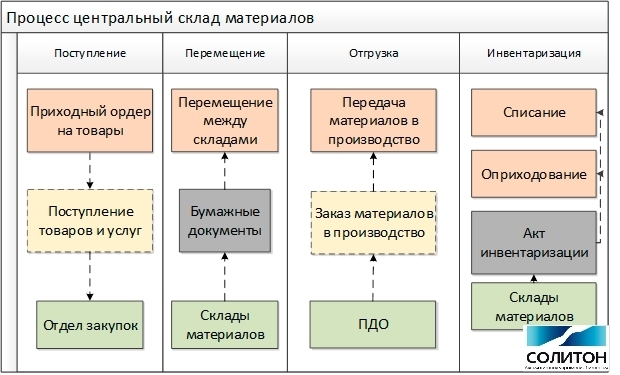

- Центральный склад материалов.

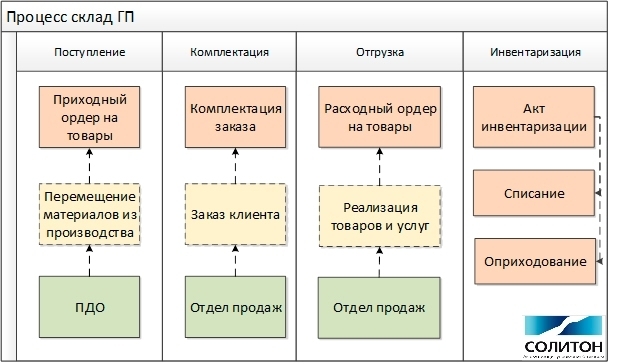

- Склад готовой продукции.

Эти подразделения смогут полностью «замкнуть контур управления» товарно-материальными потоками завода и совместно с бухгалтерией и финансовой службой сформируют полноценный учет на предприятии. Все остальные подразделения будут работать в «обычном режиме», но немного скорректированном под новые функции «точек роста». Предстояло несколько перераспределить задачи и роли подразделений, немного скорректировать потоки информации по составу и направлению.

Но прежде всего, необходимо было определиться с конфигурацией, которая на длительное время смогла бы полностью перекрыть текущие потребности организации. Пропуская длительные рассуждения по анализу различных альтернатив, мы предложили выбрать конфигурацию «1С:Предприятие 8» «Комплексная автоматизация» версии 2.4 (КА).

Концепция решения

Все функции управления товарно-материальными потоками завода в КА были сосредоточены в пяти ключевых подразделениях. Краткое описание производственных процессов, внедренных в подразделениях, описано в таблице и схемах ниже. Естественно, данное описание достаточно поверхностное и в полной мере не описывает все тонкости внедрения, особенно в части настройки и организации процедур по работе с НСИ.

|

№ |

Подразделения |

Задачи, выполняемые в КА |

|

1 |

Отдел продаж |

- Ведение НСИ, связанной с продажами - Цены продаж - Коммерческие предложения - Планирование продаж - Заказы клиентов - Счета на оплату - Реализация товаров и услуг - Счета-фактуры выданные - Возвраты товаров от покупателей |

|

2 |

Отдел закупок |

- Ведение НСИ, связанной с закупками - Цены поставщиков - Планирование закупок - Заказы поставщикам - Поступление товаров и услуг - Возвраты товаров поставщикам |

|

3 |

Планово-диспетчерский отдел (ПДО) |

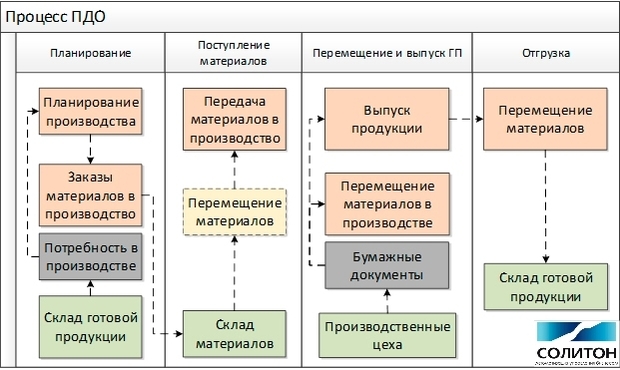

- Ведение НСИ, связанной с производством - Ресурсные спецификации - Планы производства - Заказы материалов в производство - Передача материалов в производство - Перемещение материалов в производстве - Выпуск продукции - Возврат материалов из производства |

|

4 |

Центральный склад материалов |

- Приходный ордер на товары - Расходный ордер на товары - Перемещение между складами - Передача материалов в производство - Инвентаризация (списание, оприходование) |

|

5 |

Склад готовой продукции |

- Приходный ордер на товары - Расходный ордер на товары - Комплектация заказов покупателям - Заказ автотранспорта - Инвентаризация (списание, оприходование) |

Отдел продаж был автоматизирован в полном составе по всем задачам, которые требовались для его полноценной работы. Внедрение КА позволило отделу продаж наладить нормальный процесс планирования, а также ввести позаказный учет операций. Документ «Заказ клиента» в КА позволил в автоматическом режиме вести сквозной контроль расчетов по сделкам с корпоративными покупателями, отслеживать цепочки многочисленных отгрузок и оплат, что существенно упростило работу менеджеров.

Отдел закупок получил удобный инструмент, позволяющий в оперативном режиме отслеживать текущие и долгосрочные потребности завода и ритмичнее формировать заказы поставщикам. Отдел был автоматизирован в полном составе по всем задачам, которые требовались для его полноценной работы. Документ «Заказ поставщику» мог формироваться как на основании плановых данных, так и на основании прямой потребности. Отдел закупок получил возможность сценарного планирования закупок, что позволило заводу расширить аналитические возможности по оптимизации расхода денежных средств.

Для хранения материалов использовалось несколько специализированных распределенных складов, каждый имел свое ответственное лицо. Все поступления закупленных материалов осуществлялись на центральный склад, далее материалы распределялись по специализированным хранилищам. Данные о перемещениях материалов на складах формировались на бланках бумажных документов и Excel файлах. Все бумажные документы в ежедневном режиме визировались на центральном складе, а данные вносились в КА специальным диспетчером.

Хранение и отгрузка готовой продукции осуществлялись в одном месте, что существенно упрощало процесс и снижало расходы на автоматизацию. В этом случае все операции склада готовой продукции были перенесены в электронный формат, а все необходимые для подписи бумажные документы распечатывались из программы.

В новом процессе ПДО выполнял функции, связанные с контролем перемещений ресурсов между цехами и выпуском продукции. Диспетчеры цехов вели оперативный учет движений ресурсов в Excel файлах, оформляли на бланках необходимые бумажные документы. Диспетчер ПДО переносил эти данные в КА, а также формировал заказы материалов в производство в конце рабочего дня.

Краткая методика внедрения

Общая схема выполнения работ на проекте выполнялась по классической водопадной схеме. Стадии проектирования процессов и их моделирования в КА выполнялись по гибкой методике Agile.

Проект включал в себя следующие этапы работ:

1. Адаптация операционного контура управления под требования автоматизации:

- Модернизация рабочих процессов, ролей, потоков информации.

- Модернизация организационной структуры под новые процессы.

2. Моделирование процессов в КА:

- Детальная проработка документооборота.

- Тестирование возможностей типового функционала под задачи заказчика.

- Разработка ТЗ на доработку конфигурации.

3. Доработка конфигурации под требования процесса (обошлись минимальными точечными изменениями):

- Доработки конфигурации.

- Внешние обработки, облегчающие загрузку и ввод данных.

4. Настройка автоматизированной системы:

- Справочных данных.

- Начальных остатков.

- Правил работы.

- Ролей пользователей.

5. Подготовка персонала к работе:

- Подготовка инструкций.

- Обучение.

- Персональная настройка прав и интерфейсов.

6. Сопровождение опытной эксплуатации – подготовка системы к промышленной эксплуатации.

7. Анализ результатов внедрения.

Результаты

В результате проекта завод действительно «задышал», получил возможность в течение года высвободить до 14% оборотных средств. Хотя мы ожидали несколько большего эффекта, но даже такой результат можно считать успешным. Как в дальнейшем руководство распорядилось этими средствами – неизвестно.

Фото в анонсе: flickr.com

Также читайте:

Николай, спасибо комментарий.

Данной информации как раз не хватало в статье. Некоторая путаница возникла из-за того, что в статье использован термин "оборотные средства", а не "оборотный (рабочий) капитал". Ну, ладно.

Т.е. по факту получается, что Вы увеличили кредиторку, тем самым оптимизировав рабочий капитал. И, соотвественно, увеличили оборотные активы по статье денежные средства (будем считать, что увеличение цен поставщиков не сказались критично на статьях баланса). Логично и понятно.

Однако, насколько я понимаю, в статье-то изначально фигурировала другая цель- оптимизация производственных запасов. И под эту цель были выстроены все мероприятия на заводе: инструменты планирования, новая оргструктура, заявочная компания, программное обеспечение и т.д. В результате же просто договорились с поставщиками об отсрочке платежей в обмен на повышение закупочных цен. Мало того, что цель сместилась. Получается, мероприятий, так подробно рассмотренных в статье, можно было и не осуществлять? :)

Иными словами я, конечно, не ставлю вопрос ребром: "Зачем Вы написали статью?" Но перечисленные обстоятельства, безусловно, снижают полезность данной статьи.

И с вашей точкой зрения я тоже согласен, нет смысла заниматься стратегией, когда в компании бардак. Надо навести порядок, потом делать стратегические шаги. Но, я за одновременный подход - наведение порядка и разработки стратегии бизнеса.

Дело в том, что рынок не стоит на месте, и надо успевать. Иначе можно остаться с хорошими знающими операционистами, но потерять клиентов, так как рынок ушёл уже в другую сторону.

Стив Джобс сказал: «Apple — не та компания, у которой ресурсов больше, чем у всех остальных в мире. Мы добиваемся успеха, тщательно выбирая лошадь, на которую ставить… мы организованы как стартап. Мы — самый крупный стартап на планете».

Именно поэтому вся настройка или подстройка должна делаться исходя из бизнес-стратегии компании. А не быть оторванной отдельной частью.

Тогда компания будет двигаться вперёд!

Ну, теперь понятно. Товарный кредит был предоставлен поставщиками под определенный объем. Так как объемы эти завод перестал выбирать, то товарного кредита не стало (оплата по факту или предоплата), а цены выросли. Таким образом, сократились не только запасы, но и кредиторская задолженность. Причем, скорее, кредиторская задолженность уменьшилась сильнее, чем запасы. А это значит что ухудшился рабочий капитал, увеличилась продолжительность финансового цикла, что означает повышение риска возникновения кассовых разрывов. Какое уж тут высвобождение оборотных средств, если расход самых ликвидных оборотных активов увеличился?

Что касается роста прибыли и рентабельности? Простите, а за счёт чего это произошло? Цены на сырье выросли, расходы на банковское обслуживание увеличились, % по кредитам тоже. Экономия за счёт освободившихся складских площадей? Так они и так принадлежат заводу, расходы на их содержания и обслуживание постоянны. А сдать их в аренду будет проблематично, так как рынок складской логистики очень конкурентный. Особенно сейчас, когда в экономике спад, грузооборот падает и т.д.

Таким образом, решение, прямо скажем, было предложено спорное, на мой взгляд.

Повышение эффективности операционного менеджмента влияет не только на производственные запасы. При системном подходе повышение качества управления операциями также приводит к сокращению запасов материалов, готовой продукции и дебиторской задолженности. За счёт чего происходит высвобождение части оборотного капитала, выражающееся в росте денежных средств. И эти средства предприятие, по усмотрению акционеров, может направить на выплату дивидедов, премирование персонала или на развитие. Если направлять на развитие, этот источник даст самые дешёвые для предприятия финансы, использование которых сопряжено с наименьшими рисками.

В обычной деловой практике переход от товарного кредита к условиям предоплаты или оплаты по факту при прочих равных условиях приводит к снижению, а не росту цены поставки, поскольку покупатель перестаёт использовать капитал поставщика в своём обороте. Принцип универсальный: быстрее оплата - меньше цена. Просмотрел статью ещё раз. В ней нигде не говорится о падении товарооборота завода на обозримом ретроспективном горизонте. В контексте приведённых данных могло иметь место только краткосрочное сокращение закупок на периоде оптимизации запасов. Если предприятие в такой ситуации в отношениях с поставщиками занимает правильную переговорную позицию, оптимизация запасов не приводит к росту закупочных цен.

Стратегия Apple требует корпоративной культуры, которую Стив Джобс и Стив Возняк изначально привнесли в свой бизнес. Корпоративная культура предприятия, описанного в статье, судя по всему, заметно отличается от корпоративной культуры Apple.

Даже для одного только поиска новых направлений нужны средства. Заёмный капитал для предприятия, много лет работающего на грани безубыточности, может оказаться чрезмерно рискованным способом финансирования. И если была возможность высвободить и вложить свои средства, именно так и надо было поступить.

Ну и, кроме того, библиотеки с англоязычными источниками - не единственный вариант генерации идей развития в бизнесе. Судя по всему, описанному предприятию сейчас не до фундаментальных технологических новаций, способных перевернуть мир. Перед ним стоит гораздо более прозаичная задача: найти направление развития с невысокой капиталоёмкостью и быстрым сроком возврата инвестиций при минимальных рисках.

А в чём принципиальная разница?

"Оборотный капитал — это капитал, инвестируемый в текущую деятельность на период каждого операционного цикла. Часто это трактуется как текущие активы, оборотные средства".

Оборотный капитал — Википедия (wikipedia.org)

Это все ищут. Философский камень, вложить мало получить много и быстро, так и разоряются. Потому что время идет, они ищут волшебные проекты, не находят и дезориентированные идут на дно.

Очень важно понимать, куда идет мир в отрасли, в которой работает завод. А этого понимания не только у них, а иной раз у глав крупнейших компаний нет. Известен глава крупнейшей компании, который оспаривает технический прогресс во всех его проявлениях. И ведь таких очень много. Вот они и губят вверенные им заводы.

На самом деле понимание научных трендов важно не потому что завод мог бы или не мог бы возглавить новые направления, а для того чтобы вообще понимать куда движется отрасль и попытаться найти в этом большом движении нишу для себя. Не всегда требуется много денег. У завода есть какие то компетенции. Вот эти компетенции и могут быть востребованы в новых отраслях. Кто их ищет весьма вероятно, кому то нужны партнеры по сервису и продажам, кому то нужны комплектующие или услуги по переделке. Завод их не видит, потому что варится в собственном котле, в котором общается с теми, с кем общался раньше.

А другие параллельно строят уже другой завод, потому что они не хотят связываться с этими старыми и они либо создают все с нуля, либо используют китайские комплектующие.

Так кто бы спорил! Если она там вообще когда либо была.