Есть небольшой машиностроительный завод, в чем-то типичный для многих предприятий России, «дотянувших» до наших времен от эпохи Советского Союза. Завод производит небольшие, но важные агрегаты для двигателей внутреннего сгорания. По сравнению с советскими временами объемы выпуска сократились в разы, но завод выжил и пытается работать в новых условиях. Когда-то большое предприятие свернулось до четырех производственных цехов. Полный производственный цикл завода занимал примерно одну неделю, загрузка производственных мощностей составляла 15-20% от номинальной. Большая часть помещений завода сдавалась в аренду коммерческим фирмам, причем именно аренда позволяла заводу выживать на протяжении последних десятилетий.

Предприятие осуществляло поставки продукции нескольким традиционным заказчикам-производителям, а также дилерам торговых сетей, снабжающих ремонтные службы запасными частями. При нашей первой встрече руководство предприятия высказало свои ожидания о необходимости перемен, но при этом не было готово инвестировать значимые средства в развитие, включая автоматизацию. Мы понимали, что текущая рыночная позиция предприятия является главным ограничением для инвестирования. Рынок конечных покупателей в связи с кризисом постепенно сжимался, основные заказчики сокращали свои производства под давлением конкурентов, переходили на новые виды продукции. Постепенно сокращались объемы ремонтных работ из-за перехода конечных покупателей на новые виды техники и на новые формы производственных и финансовых отношений.

О каком-либо серьезном росте речь не шла. Для дальнейшего выживания заводу требовались серьезные усилия для поиска новых технологических и рыночных возможностей, если в таком развитии был интерес собственников. Для проведения преобразований нужны значительные свободные финансовые ресурсы. В результате анализа, мы предложили предприятию услуги по повышению ликвидности финансовых средств за счет повышения качества операционного управления и сокращения неэффективных объемов производственных запасов.

Оценка показала, что предприятие сможет получить достаточную экономию оборотных средств, которая смогла бы позволить заводу провести ряд мероприятий по модернизации. В частности, результаты работы позволили бы заводу существенно улучшить систему управления на всех уровнях, найти средства на проведение опытно-конструкторских работ, а возможно даже частично покрыть расходы на перевооружение производственных мощностей.

Система управления заводом до начала внедрения

Общая схема взаимоотношений и технологических процессов сохранилась еще с советских времен. И это неудивительно. В те времена на советских промышленных предприятиях технологический уровень управления был достаточно высоким: существовала единая система подготовки кадров, проектирования и внедрения рабочих процессов. Такой задел позволил многим по инерции дожить до настоящего времени, сохранить производство, квалифицированный персонал и культуру работы.

Операционный уровень управления находился в достаточно работоспособном состоянии. Внутренние процессы служб и цехов предприятия были налажены и в целом позволяли осуществлять их основные функции. Координация действий на межцеховом уровне осуществлялась частично в ручном режиме, но тоже была неплохо налажена. Для каждого производственного этапа существовала достаточно полная и проработанная технологическая документация, организационные инструкции не использовались. Но данная ситуация существовала только в рамках процессов, отлаженных за десятилетия. Попытка запуска нового процесса оборачивалась значительными проблемами и сбоями в работе, что приводило к большим потерям или «откату» к прежнему режиму. Отсутствие единой автоматизированной системы существенно снижало оперативность и сказывалось на качестве принятия решений.

Функциональный уровень управления на заводе практически отсутствовал. Руководство не осознавало потребности в создании системного механизма совершенствования организационных процессов и структуры предприятия. Вся работа по данному направлению выполнялась в текущем порядке (на рабочих совещаниях) по мере возникновения острых проблем или насущных потребностей.

Управление на стратегическом уровне сводилось к экстенсивному поиску новых заказов, к оптимизации расходов и управлению денежным потоком.

Информационная система завода до начала внедрения

Для ведения регламентированного учета на заводе использовалась «1С Бухгалтерия предприятия» версии 3 (БП). Для расчета заработной платы использовалась «1С Зарплата и управление персоналом» версии 2.5 (ЗУП). Задачи оперативного управления продажами и закупками решались в БП. Естественно, никаких электронных заказов и размещений никто не делал, фиксировался только момент отгрузки и поступления.

Движения ТМЦ регистрировались в файлах Excel каждого подразделения в отдельности. Эта информация совместно с бумажными документами еженедельно передавалась в бухгалтерию, где руками вносилась в БП.

Оперативные данные по запасам и движениям материальных ценностей формировались в подразделениях в отдельных файлах Excel. Эти данные озвучивались на ежедневных планерках в виде докладов руководителей этих подразделений. Планирование производства и закупок материалов осуществлялось на основании прогнозных округленных оценок без использования каких-либо методик. Отсутствие нормальной технологии оперативного контроля и планирования ресурсов приводило к тому, что предприятие было вынуждено закупать и хранить избыточный запас материальных ценностей.

Данная организация операционных процессов приводила к отрицательным управленческим эффектам, «высасывающим» из предприятия большой объем материальных ресурсов:

- Ручная обработка информации требовала от исполнителей значительных затрат времени. В силу этого стандартный цикл операционного контроля и планирования на межцеховом уровне оказывался сильно растянутым.

- Ручная обработка информации связана со значительным объемом ошибок и потерь информации. Данная ситуация вызывает не только технические ошибки, но приводит к преднамеренному искажению информации сотрудниками завода, пытающимися таким образом сгладить собственные просчеты в работе. В результате планирование часто проводилось на основании недостоверной информации.

Поэтому в цехах и на складах запасов держали в разы больше, чем необходимо. Все это приводило к снижению общей прибыльности предприятия и рентабельности активов. Поэтому было выдвинуто предположение, что в данной ситуации сокращение производственных запасов могло стать важным резервом будущей экономии. На извлечение данного ресурса и нацелились в рамках первой очереди проекта автоматизации.

Создание центров роста

Медленно и верно мы начали работу по созданию «квалифицированных центров роста». Для этого нужно было выделить пять подразделений в качестве точек роста, которые будут работать в программе в оперативном режиме:

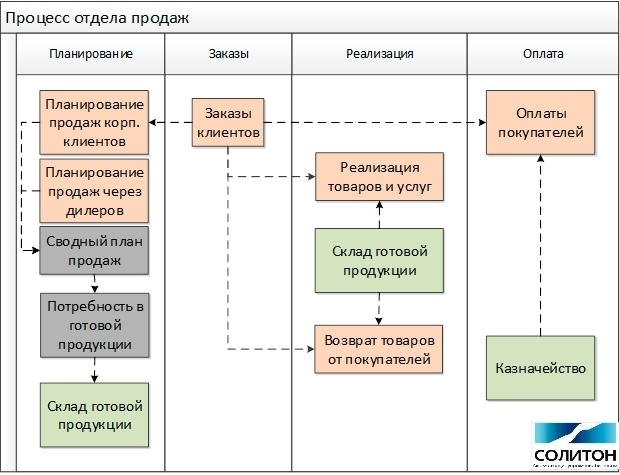

- Отдел продаж.

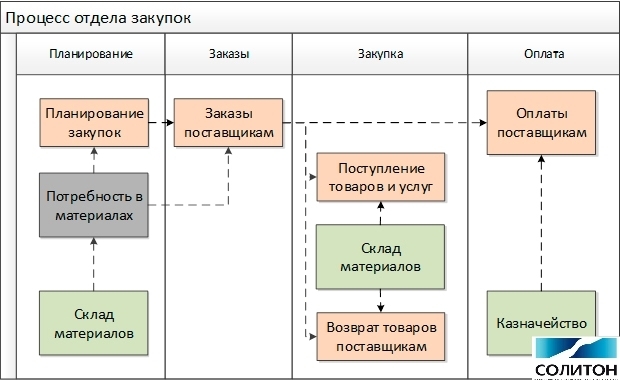

- Отдел закупок.

- Планово-диспетчерский отдел.

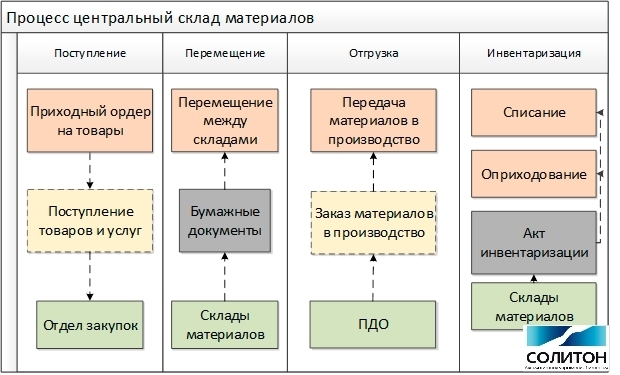

- Центральный склад материалов.

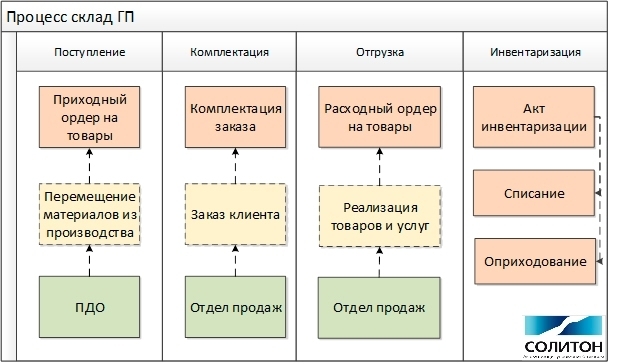

- Склад готовой продукции.

Эти подразделения смогут полностью «замкнуть контур управления» товарно-материальными потоками завода и совместно с бухгалтерией и финансовой службой сформируют полноценный учет на предприятии. Все остальные подразделения будут работать в «обычном режиме», но немного скорректированном под новые функции «точек роста». Предстояло несколько перераспределить задачи и роли подразделений, немного скорректировать потоки информации по составу и направлению.

Но прежде всего, необходимо было определиться с конфигурацией, которая на длительное время смогла бы полностью перекрыть текущие потребности организации. Пропуская длительные рассуждения по анализу различных альтернатив, мы предложили выбрать конфигурацию «1С:Предприятие 8» «Комплексная автоматизация» версии 2.4 (КА).

Концепция решения

Все функции управления товарно-материальными потоками завода в КА были сосредоточены в пяти ключевых подразделениях. Краткое описание производственных процессов, внедренных в подразделениях, описано в таблице и схемах ниже. Естественно, данное описание достаточно поверхностное и в полной мере не описывает все тонкости внедрения, особенно в части настройки и организации процедур по работе с НСИ.

|

№ |

Подразделения |

Задачи, выполняемые в КА |

|

1 |

Отдел продаж |

- Ведение НСИ, связанной с продажами - Цены продаж - Коммерческие предложения - Планирование продаж - Заказы клиентов - Счета на оплату - Реализация товаров и услуг - Счета-фактуры выданные - Возвраты товаров от покупателей |

|

2 |

Отдел закупок |

- Ведение НСИ, связанной с закупками - Цены поставщиков - Планирование закупок - Заказы поставщикам - Поступление товаров и услуг - Возвраты товаров поставщикам |

|

3 |

Планово-диспетчерский отдел (ПДО) |

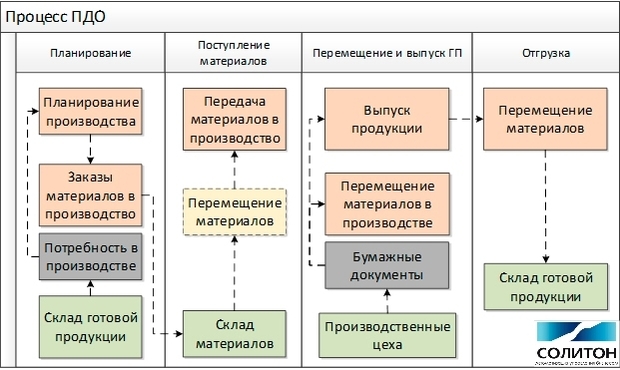

- Ведение НСИ, связанной с производством - Ресурсные спецификации - Планы производства - Заказы материалов в производство - Передача материалов в производство - Перемещение материалов в производстве - Выпуск продукции - Возврат материалов из производства |

|

4 |

Центральный склад материалов |

- Приходный ордер на товары - Расходный ордер на товары - Перемещение между складами - Передача материалов в производство - Инвентаризация (списание, оприходование) |

|

5 |

Склад готовой продукции |

- Приходный ордер на товары - Расходный ордер на товары - Комплектация заказов покупателям - Заказ автотранспорта - Инвентаризация (списание, оприходование) |

Отдел продаж был автоматизирован в полном составе по всем задачам, которые требовались для его полноценной работы. Внедрение КА позволило отделу продаж наладить нормальный процесс планирования, а также ввести позаказный учет операций. Документ «Заказ клиента» в КА позволил в автоматическом режиме вести сквозной контроль расчетов по сделкам с корпоративными покупателями, отслеживать цепочки многочисленных отгрузок и оплат, что существенно упростило работу менеджеров.

Отдел закупок получил удобный инструмент, позволяющий в оперативном режиме отслеживать текущие и долгосрочные потребности завода и ритмичнее формировать заказы поставщикам. Отдел был автоматизирован в полном составе по всем задачам, которые требовались для его полноценной работы. Документ «Заказ поставщику» мог формироваться как на основании плановых данных, так и на основании прямой потребности. Отдел закупок получил возможность сценарного планирования закупок, что позволило заводу расширить аналитические возможности по оптимизации расхода денежных средств.

Для хранения материалов использовалось несколько специализированных распределенных складов, каждый имел свое ответственное лицо. Все поступления закупленных материалов осуществлялись на центральный склад, далее материалы распределялись по специализированным хранилищам. Данные о перемещениях материалов на складах формировались на бланках бумажных документов и Excel файлах. Все бумажные документы в ежедневном режиме визировались на центральном складе, а данные вносились в КА специальным диспетчером.

Хранение и отгрузка готовой продукции осуществлялись в одном месте, что существенно упрощало процесс и снижало расходы на автоматизацию. В этом случае все операции склада готовой продукции были перенесены в электронный формат, а все необходимые для подписи бумажные документы распечатывались из программы.

В новом процессе ПДО выполнял функции, связанные с контролем перемещений ресурсов между цехами и выпуском продукции. Диспетчеры цехов вели оперативный учет движений ресурсов в Excel файлах, оформляли на бланках необходимые бумажные документы. Диспетчер ПДО переносил эти данные в КА, а также формировал заказы материалов в производство в конце рабочего дня.

Краткая методика внедрения

Общая схема выполнения работ на проекте выполнялась по классической водопадной схеме. Стадии проектирования процессов и их моделирования в КА выполнялись по гибкой методике Agile.

Проект включал в себя следующие этапы работ:

1. Адаптация операционного контура управления под требования автоматизации:

- Модернизация рабочих процессов, ролей, потоков информации.

- Модернизация организационной структуры под новые процессы.

2. Моделирование процессов в КА:

- Детальная проработка документооборота.

- Тестирование возможностей типового функционала под задачи заказчика.

- Разработка ТЗ на доработку конфигурации.

3. Доработка конфигурации под требования процесса (обошлись минимальными точечными изменениями):

- Доработки конфигурации.

- Внешние обработки, облегчающие загрузку и ввод данных.

4. Настройка автоматизированной системы:

- Справочных данных.

- Начальных остатков.

- Правил работы.

- Ролей пользователей.

5. Подготовка персонала к работе:

- Подготовка инструкций.

- Обучение.

- Персональная настройка прав и интерфейсов.

6. Сопровождение опытной эксплуатации – подготовка системы к промышленной эксплуатации.

7. Анализ результатов внедрения.

Результаты

В результате проекта завод действительно «задышал», получил возможность в течение года высвободить до 14% оборотных средств. Хотя мы ожидали несколько большего эффекта, но даже такой результат можно считать успешным. Как в дальнейшем руководство распорядилось этими средствами – неизвестно.

Фото в анонсе: flickr.com

Также читайте:

Конечно! Но "Дойную корову" тоже нужно кормить, пока молоко даёт, чтобы не почила в бозе раньше времени :)

Многое зависит от амбиций и планов руководства предприятия. Мы готовы предложить разработку новой деловой модели, стратегии и программы изменений с помощью "Матрицы СКГ" и нашего специального программного продукта.

Сложность автоматизации производства и кадров зависит от условий конкретного проекта. Чаще всего автоматизация операционного управления производством на внутрицеховом уровне и полноценная автоматизаця управления персоналом и зарплатой требуют использования отдельных конфигураций. Если администрация завода решится в качестве следующего шага внедрить автоматизацию производства и управления персоналом, будем рады продолжить сотрудничество. Сейчас участвуем в обсуждении и выборе наиболее эффективных объектов автоматизации на следующем шаге.

Если производство и кадры войдут в список: как это будет интегрироваться с уже внедренным функционалом? Кто сейчас обслуживает и развивает систему?

Не увидел ни одного центра роста. Центры операций есть, роста нет!

Где отдела маркетинга, стратегического планирования, изучения рынка, продуктов и колиентов? Где разработка новой бизнес-модели? Где работа над созданием бренда, сквозная проверка качества, работа с партнёра и дистрибьютерами. Это всё на отдела продаж?

Так что продаёт отдел продаж? Изделие АВС №123-98765-456 чёрного цвета?

Пока на уровне "экономика должна быть экономной", но можно "углУбить и расширить".

Но, это конечно же моё мнение, может что-то в тайне и делается, но это наверно тайна коммерческая и разглашению не подлежит. Всё может быть.

Я думаю этот завод следует поднимать принципиально не так. Для начала необходимо обратиться к науке. То есть найти человека, хорошо читающего по английски. Затем зайти на сайт sciencedirect.com и выбрать десятка два а лучше десять десятков статей по актуальной проблематике совершенствования двигателей внутреннего сгорания (или что они там выпускают) то есть сделать обзор, каковые раньше готовились в СССР специально обученными сотрудниками КГБ и прочими. Выписать все актуальные идеи развития технологии. Хотя бы с десяток. Например использование такого вида топлива как диметиловый эфир. И далее посмотреть, как компетенции завода соотносятся с новыми разработками? А уже на основании этого определить направление развития.

Потому что иначе это тыркание вслепую. Все что доходит до управленцев завода в виде готовых разработок других фирм - это уже отработанный пар. Пока дойдет, уже масштабировано много раз и устарело. Смотерть надо в телескоп вперед, а для этого английский язык и базы данных международные, а не доморощенные измышления.

14% сэкономили оборотных средств на таком заводе - это вообще ни о чем. На неделю изменит ситуацию чуть в лучшую сторону, а потом еще и принесет проблемы. Не хватит какой нибудь деталюшки, которую вовремя не заказали, чтобы сократить запасы. И последует еще уменьшение выручки.

Итак, автор пишет о том, что за счёт описанных мероприятий, позволивших оптимизировать производственные запасы, удалось сократить оборотные активы на 14%. При этом отмечается, что рассчитывали на большое.

Предположим, оборотные активы равны 1 млрд.

Используя нормативы, можно распределить эту сумму так: деньги - 20% или 0,2 млрд; дебиторка - 30% или 0,3 млрд; запасы - 50% или 0,5 млрд. Так как речь идёт о серьёзном машиностроительном предприятии, предполагающем длительный производственный цикл, то, помимо производственных запасов, в составе запасов есть незавершенное производство и товарные запасы. Допустим, на долю производственных запасов приходится никак не меньше половины всех запасов или 0,25 млрд.

Таким образом, чтобы сократить оборотные активы на 14% нужно сократить производственные запасы на 0,14 млрд или на 56%.

Учитывая предложенный характер мероприятий, что-то уж больно много получается. Я все же склонен думать, что "после" - это не значит "вследствие". Скорее всего, подобное сокращение производственных запасов обусловлено иными причинами. Например, сокращением объемов производства и сбыта.

Виктор, спасибо за идею. Возможно она будет заводу полезной.

Валерий. Здравствуйте.

В Ваших рассуждениях изложена точка зрения маркетолога или директора по развитию стратегии.

Но кроме такого подхода существует еще управленческая задача, в которой существует потребность в твёрдой опоре". Этой опорой является команда, которая "вырастает" в каждом из подразделений компании. Без сильной команды любая самая крутая стратегия просто обычная бумажка.

Так вот, здесь "точки роста" - это попытка выращивания команды, способной решать самые серьезные задачи, вычищение "черных дыр" на предприятии.

Константин, здравствуйте.

В Ваших рассуждениях были допущены не верные предположения, которые привели к неправильному результату.

1. Вы замкнули рассматриваемую систему на оборотных активах (ОА), тем самым нарушили принципы закона сохранения. Для анализа Модели предприятия необходимо рассматривать все стороны и элементы Баланса . Соответственно не задали вопроса за счет каких источников сократились ОА? Или в какие активы перешли ОА?

2. Не рассмотрели систему прямых и обратных связей, которые воздействуют на экономику предприятия. А как изменение одних элементов будут влиять на другие?

3. Вы установили некие нормативные пропорции структуры ОА, при этом в конце решения сами же допустили, что пропорции могут быть иными. А возможно ли, что изначально была иная структура ОА?

4. Производственный цикл основной продукции составлял 1 неделю - 4 передела мехобработки - нормативный объем НЗП был незначительный. А в результате проекта НЗП еще сократился, но этот участок и не был основным направлением в "развитии эффективности".

Очень кратко изложу ход событий:

Сокращение ОА произошло за счет сокращения товарного кредита основных поставщиков. Естественно, стоимость их материалов была несколько выше рыночной, но предприятие на это не обращало внимания, т.к. им требовалась дополнительная ликвидность.

Это решение принималось, исходя из анализа, полученного благодаря 1С КА. Процесс "очищения" был достаточно болезненным и долгим.

Это позволило сократить запасы, но при этом сократились и денежные средства. Теперь основные материалы приходилось закупать за деньги. Но при этом немного подросла рентабельность и прибыль, что привело к росту источника собственных инвестиционных средств.

Модель изменений, конечно, была неидеальной, но для этого требуется высокая квалификация команды (стратегов, финансистов и операционщиков).