Борьба с проблемами в бизнесе похожа на лабиринт: вот мы вышли из одного коридора и тут же видим вход в другой. Это потому, что все трудности связаны, они взаимодействуют, и сила их синергии действует против нас. Но решать проблемы нужно отдельно, все в один миг не решить.

Возглавив первую в своей жизни компанию, долго не мог понять, от чего произошел внутренний кризис – образовался кассовый разрыв, дефицит товара и одновременно дефицит денежных средств. Мы взялись за возврат дебиторский задолженности, борьбу с неликвидами – и тут столкнулись с зависимостью от поставщиков. Наша компания росла благодаря удачному контракту с одним поставщиком, который кредитовал нас на длительный срок и кредит был достаточно большим. Лояльное отношение поставщика позволяло нам поддерживать этот рост в течение нескольких лет, пока мы вдруг не лишились столь прекрасных условий.

Поставщик сократил лимит кредитования сразу в десять раз. Срочное погашение задолженности до уровня нового лимита и работа на новых условиях привели к дефициту денежных средств, а это – к дефициту товаров на складах и в итоге, к падению продаж. Это поставило компанию на грань банкротства. Нас лихорадило. Все эти беды осложнились сезонным спадом продаж, на складе начали накапливаться неликвиды, а срок оплаты этого товара поставщику уже подошел.

Мы старались исправить ситуацию. Неликвидный товар стал постепенно таять. Дебиторскую задолженность мы сократили вдвое, в продажах при этом не потеряли и даже показали небольшой прирост по сравнению с прошлым годом. Но в итоге, проработав за два месяца множество программ и направлений, мы все равно получили дефицит денежных средств – более 12 млн рублей. Для нашей не очень большой компании это было много.

Дебиторскую задолженность мы сократили на 28 млн рублей, неликвидов реализовали на 1,8 млн рублей. Я все это посчитал, сравнил высвобожденные денежные средства с суммой дефицита – и тогда вышел на тот самый кредитный лимит, который нам давал самый крупный поставщик. В момент озарения я вспомнил пословицу: «Тяжело молиться, пока все хорошо». Мы сами создали такую ситуацию, когда радовались высоким продажам и кредитному лимиту поставщика, хотя в реальности это были веревка и мыло, бережно приготовленные нами же самими.

Пока были выгодные условия поставок, недочеты товарного кредита были незаметны. Хотя на самом деле растущая дебиторская задолженность и неликвиды в любом случае привели бы к кризису. Лишив нас выгодных условий, поставщик сделал для нас доброе дело и не дал попасть в то положение, когда компанию уже ничто не спасло бы. Но храбриться было нечего, дефицит в 12 миллионов портил наши отношения с другими поставщиками: компания с трудом оплачивала свои обязательства. Все возможные кредиты у банков и овердрафты были исчерпаны. С одной стороны, единственная возможность продержаться – сохранение достигнутого уровня продаж, с другой стороны, это было невозможно из-за нехватки оборотных средств.

В итоге нашей компании удалось выйти из этого кризиса зависимости от поставщика. Но мы потеряли позиции на рынке, и несколько месяцев работали в убыток. А дальше начали работу над системой, призванной защитить от таких кризисов. Задача оказалась сложной. Книги и статьи по этой теме не давали понятной схемы работы с поставщиками, поэтому пришлось креативить. Удачная практика применения ABC-анализа в управлении затратами натолкнула меня на мысль использовать подобный подход для анализа поставщиков: оценивать характеристики поставщика и определять его значимость для нас как закупщика.

Для этого мы описали десять характеристик поставщика, занесли их в таблицу и оценили по десятибалльной шкале. Получилось, что максимально поставщик мог набрать 100 баллов. И в зависимости от итоговой оценки, рассчитанной в процентном отношении от максимально возможного количества баллов, поставщик включался в одну из ABC-групп. Группировка в нашем варианте выглядит на данный момент так:

- Группа А: 100-70%.

- Группа В: 70-40%.

- Группа С: 40-1%.

Пример анализа поставщика

Далее по такому же принципу мы провели ABC-анализ нашей значимости как клиента для каждого нашего поставщика:

Потом мы совместили эти две таблицы и вывели комбинацию, позволяющую сделать анализ и определить план взаимодействия с поставщиками:

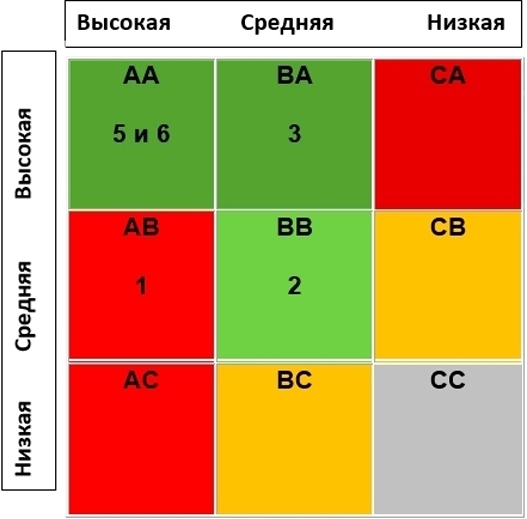

Наконец мы внесли результаты группировки поставщиков по характеристикам в матрицу оценки, где по оси абсцисс отражалась важность клиента для нас, по оси ординат – наша важность для поставщика. Оценка каждого из поставщиков теперь перед глазами, и в зависимости от позиции поставщика можно решать, как с ним работать:

- Квадрат AA. В нашем примере в него попали поставщики №5 и №6. Это хорошая позиция, поэтому она выделена зеленым цветом. Есть два поставщика в равных условиях, что тоже хорошо: если возникнут сложности с одним, второй станет страховкой.

- Квадрат ВА. Наша зависимость от поставщика средняя, а для него самого наша важность как покупателя высока. Это благоприятная позиция для нас.

- Квадрат AB. Выделен красным цветом. Здесь всего один поставщик, важность которого для нас очень высока, но наша важность для него средняя. При изменении каких-либо условий нет дополнительной страховки. В конечном итоге это повлечет за собой потери и убытки для компании. Необходимо срочно работать над тем, чтобы перевести данного поставщика в категорию AA, где заинтересованность друг в друге будет одинаковой.

- Квадрат BB. Здесь в нашем примере два поставщика. Позиция средняя во всех отношениях, все действия или бездействия безопасны.

- Квадрат СB. Поставщик в этой позиции будет низкой важности для нас, а наше значение будет средним для поставщика. Для нас опасности нет. В целом нейтральная позиция.

- Квадрат AC. Самая опасная позиция – наша зависимость от поставщика зашкаливает. Это то опасное положение, в котором мы оказались во время нашего кризиса.

- Квадрат СА. Опасная позиция для поставщика.

- Квадрат BC. Нейтральная позиция для нас, необходимо работать, чтобы перевести поставщика в квадрат ВВ.

- Квадрат СС. Тратить время на таких поставщиков вообще не стоит. Выгоды от них мало. Можно иногда мониторить цены и работать только с очень интересными предложениями.

Урок дорого нам обошелся и запомнился навсегда. Впредь наступать на эти грабли мы не будем, система ведения работы с поставщиками позволяет свести риски к нулю и постоянно контролировать ситуацию. Прошло много лет. Весь этот анализ теперь автоматизирован в системе учета, мы ищем выгодные условия и оптимизируем риски.

Проще применять классическое ранжирование. Особенно актуально при большом пуле поставщиков.

Выбранные критерии (показатели) не однозначны, т.к. в большей степени зависят от субъективной оценки специалиста, особенно в части анализа значимости компании, как клиента для каждого поставщика. Это несет огромные коррупционные риски. Кроме того, рекомендовал бы Вам ввести критерий (показатель) - "Уникальность" (товара/работ/услуг), вес критерия должен быть большим, т.к. очень часто данный критерий нивелирует всё остальное.

Обязательно при ранжировании либо АВС-анализе необходимо учитывать заключение службы безопасности (при наличии) касательно благонадежности контрагента, его финансового состояния.

Идея выглядит адекватно!

Но метод дает очень приблизительные показатели, поэтому есть смысл применять только сильно различающиеся результаты (например, если один поставщик набрал 45%, а другой 85%), но на приближенных значениях (например, сравнивать поставщиков с 70 и 75 баллами) я бы не стал делать какие-то выводы.

Сколько времени уходит на выбор одного поставщика?

Статья понравилась - инструментальным подходом к решению задач снабжения.

Вопрос, по каждому закупаемому продукту (номенклатуре) необходимо находить и анализировать поставщиков? (номенклатура может быть и 1 000)

Интересная модель по работе с поставщиками. Правда впервые о таком подходе прочитал в книге Эндрю Уайлмена "Снижение затрат".

Артем, Вы пишите: - "Хотя на самом деле растущая дебиторская задолженность и неликвиды в любом случае привели бы к кризису."

Вы анализировали, почему "идеальные" условия от поставщика привели к увеличению дебиторской задолженности? По моему мнению, тут проблема не в поставщике/снабжении, а в неэффективном менеджменте (расходы превышают доходы). Таким образом, может быть: не целевое использование финансовых средств, неэффективные расходы, низкая наценка и т.д.

Из моего опыта - по каждому, это все довольно просто автоматизировать. У нас это работает с номенклатурой более 9000. Пока не подготовлены инструменты автоматизации, в относительно «ручном» режиме рекомендую для начала провести анализ: 20/80. Вам необходимо определить 20% закупаемой номенклатуры которая вытягивает у компании 80% денежных средств (в большей степени актуально для производственных предприятий) но принцип Парето работает +/- всегда и везде. Далее сосредоточить усилия на этих 20% номенклатуры, а следовательно поставщиков. Опять же из опыта, хорошо проведённая работа с этими 20% даст Вам экономию от 5 до 15% бюджета.

Вадим, +++ именно с этого и необходимо начинать анализ затрат на закупки! Сначала выделяем - 20%, и уже после этого проводим "АВС" или другие анализы.

Тут все зависит от критериев и методов их оценки. Если критерий можно оценить объективно (интрументально), то это одно дело. А вот если критерий можно оценить только субъективно («экспертная» оценка), то выводы делать действительно нельзя. В своей работе я при таком анализе обычно отбрасываю диапазоны: 1-20% и 85-100%. Таким образом оценка поставщиков попавших в диапазон от 20 до 85% с высокой долей вероятности соответствует реальному положению поставщика на рынке, при условии, что используемые критерии можно оценить обьективно

Очень неплохой пример сложной закупки. Замечания касающиеся дополнительных критериев, нетрадиционного подхода, приблизительность результатов и проч. меркнет перед самой идеей выполнить исследование предмета закупки.

Если бы Вы пошли по пути обычному, пути наименьшего сопротивления и принимали решение на планёрке, собрав мнения авторитетных сотрудников, результат был бы куда хуже. Мне кажется, не обязательно применять сложные формы отображения результатов. Матрица проста и понятна. Не стоит по ней судить о глубине исследований. Раз результат был достигнут, значит разбирались достаточно глубоко.

В моей теории сложных закупок, каждая операция закупки выполняется в три этапа. Вы рассказали о первом - исследовании свойств предмета закупки. следующий этап - отбор поставщиков. Т.е. заключение договоров поставки. Основная задача не потерять в договорах достигнутых условий поставок. Договора могут меняться, содержать массу нюансов, механизмов отката от выгодных условий. Третий этап - контроль выполнения условий поставок на соответствие первоначальным условиям. Конъюнктура может меняться, может меняться предмет закупок, но отношение к доходности для Вас должны оставаться на высоком уровне.

На каждом этапе должны быть ключевые показатели эффективности. Например, на стадии договора - выполнение эталонных показателей рисков. А на стадии выполнения, может быть уровень чистой прибыли с учётом всех издержек. Простой и понятный критерий эффективности сложной закупки - снижение стоимости владения объектом закупки, т.е. увеличение рентабельности

Но в любом случае Вы большие молодцы. Побольше бы таких замечательных примеров.