Бытовавшие недавно ожидания всеобщего финансово-экономического Армагеддона в последнее время несколько утихли. Пошли разговоры о некоторой стабилизации мировой экономики и даже о перспективах выхода из кризиса. Так настигнет ли рынки вторая волна кризиса или есть надежда, что дно уже пройдено? Для того чтобы адекватно оценить ситуацию в общемировом масштабе, необходимо обработать громадный объем информации, что практически нереально сделать в формате статьи. И так как источником кризиса была Америка, которая до сих пор является крупнейшей экономикой в мире, имеет смысл проанализировать ее состояние, для того, чтобы оценить возможные варианты развития событий. Вполне возможно, что главный виновник кризиса послужит и локомотивом, способным вытащить из кризиса и другие страны.

Прежде всего, мы рассмотрим имеющиеся в наличии факты и тенденции. Далее отсортируем их по признаку «за» вторую волну и «против». Сравним происходящее сейчас с событиями Великой Депрессии. И сделаем на этой основе выводы.

В начале Великой Депрессии индекс Dow Jones рухнул на 40%, потом восстановился на 20%, и далее покатился вниз, практически не останавливаясь до самого дна. И сейчас многие задаются вопросом, нынешний рост — отскок «дохлой кошки»? Или имеются фундаментальные причины, отличные от обычной спекулятивной игры? Есть ли надежда на стабилизацию или нас ожидает новая волна кризиса?

Начнем с краеугольного камня экономики США — потребительского спроса (70% ВВП США). Он формируется из пяти основных источников:

1) Ипотечные кредиты;

2) Потребительские кредиты;

3) Зарплаты и премии;

4) Социальная помощь;

5) Остальное (дивиденды, проценты по вкладам и так далее).

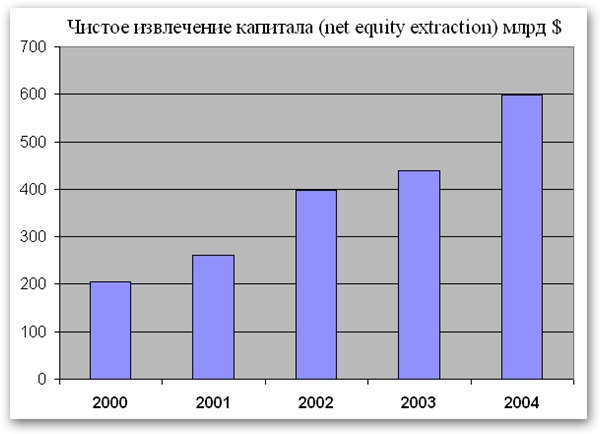

Согласно исследованию, проведенному Аланом Гринспеном и Джеймсом Кеннеди в 2005 году, рост цен на недвижимость позволял домохозяйствам извлекать из этого явления солидные суммы посредством механизма перекредитования:

Источник: «Оценка ипотечного кредитования, выплат и задолженности по жилой недвижимости на одного-четырех человек» (А. Гринспен, Д. Кеннеди)

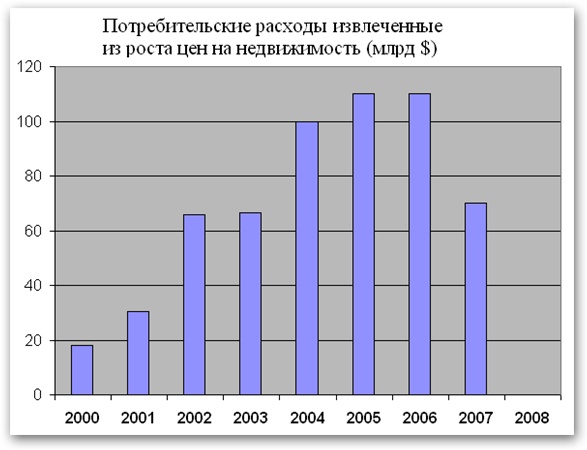

Предполагается, что некоторая часть из них, была направлена на потребление. По оценке самого Алана Гринспена, на эти цели расходовалась примерно одна треть извлеченных сумм (после вычета расходов на первоначальный взнос). К сожалению, исследование ограничено 2004 годом, однако исходя из динамики прироста задолженности по ипотеке, можно рассчитать приблизительный размер извлеченных потребительских расходов и в последующие годы:

Источники: «Mortgage banking» (речь А. Гринспена) «Оценка ипотечного кредитования, выплат и задолженности по жилой недвижимости на одного-четырех человек» (А. Гринспен, Д. Кеннеди)

Таким образом, в результате прокола пузыря недвижимости, население США лишилось возможности тратить примерно $70-100 млрд в год.

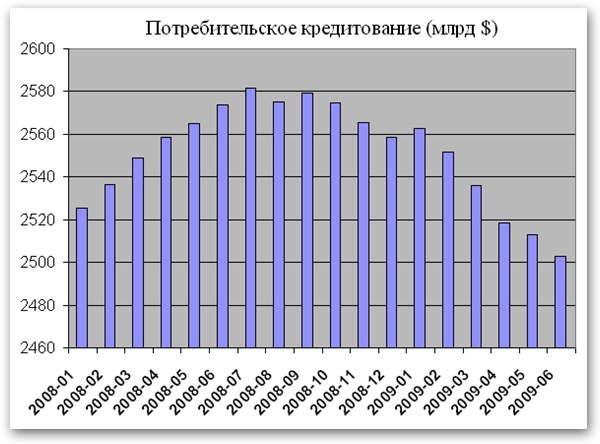

Второй источник роста расходов — потребительское кредитование. В последние годы этот сектор давал дополнительно примерно $100-120 млрд:

Источник: ФРС

Перелом произошел в 2008 году и в 2009 тенденция снижения объемов кредитования, продолжилась:

Источник: ФРС

Таким образом, население лишилось возможности тратить около $150 млрд, за первые 6 месяцев 2009 года. Так как вместо расширения кредита (~$100 млрд), имело место сжатие (~$50 млрд).

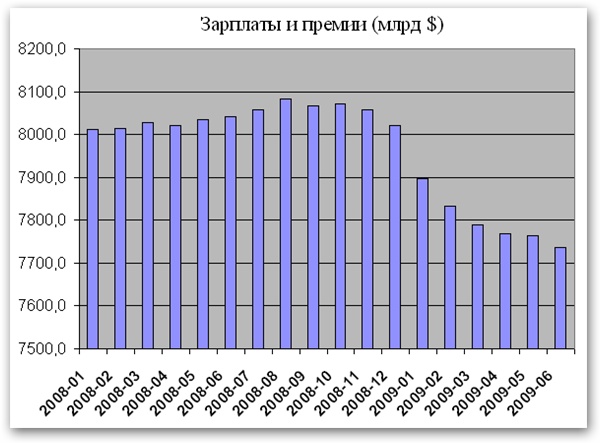

Следующий источник доходов — зарплаты. Массовые сокращения, имевшие место в последнее время, уменьшили зарплаты населения следующим образом:

Источник: BEA (Table 1 [Compensation of employees, received])

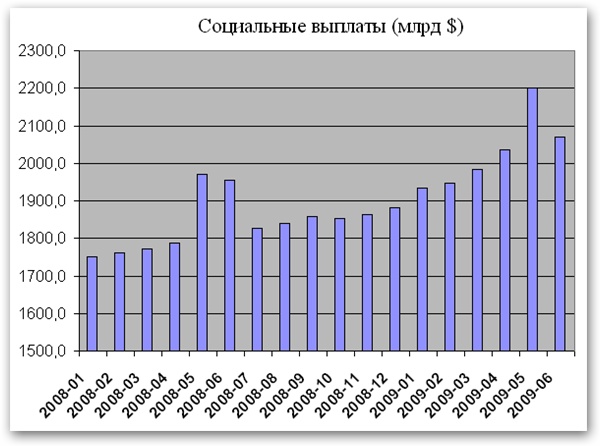

Как мы видим, население лишилось около $270 млрд и спасают положение только государственные социальные расходы:

Источник: BEA (Table 1 [Government social benefits to persons])

По сравнению со вторым кварталом 2008 года, они выросли на $200 млрд. И это не удивительно, бюджет предусматривает $265 миллиардное увеличение «индивидуальных платежей» в 2009 году. И там же можно увидеть, что на целых $757 млрд увеличена графа «All other», основную часть которой, как поясняет ссылка, составляют внебюджетные льготы социального обеспечения.

Таким образом, прирост социальных расходов государства ожидается на уровне ~$500 млрд. за 2009 год. Еще $250 млрд выделено на программу TARP. Общий же прирост расходов составляет рекордный $1 трлн., из которого на оборону приходится только $70 млрд.

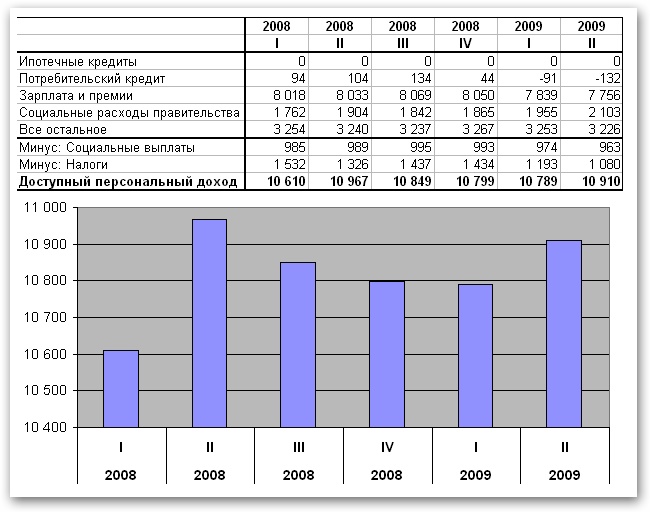

Итак, давайте подсчитаем, за счет чего изменялся суммарный персональных доход американцев:

Источник: BEA (Table 2)

Как становится очевидным, положение с доходами спасает значительное снижение налогов и рост социальных расходов.

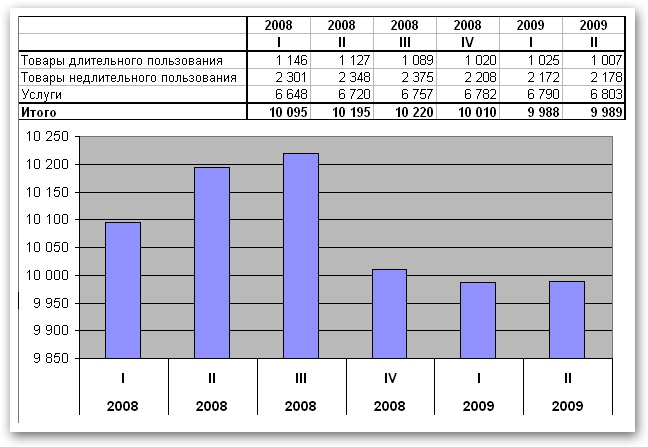

Теперь рассмотрим, что происходит с потреблением:

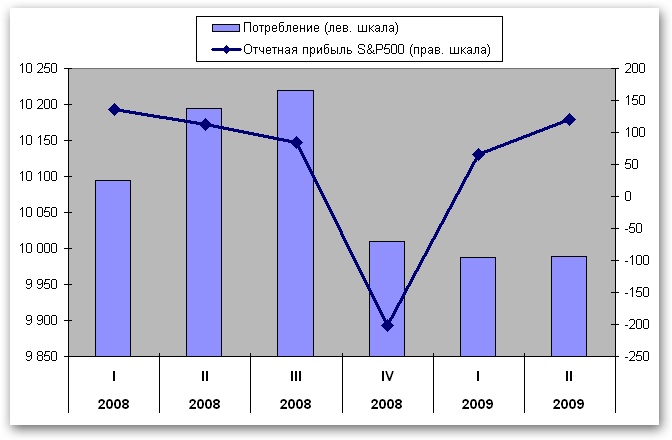

Как видно из графика, мощный спад потребления, имевший место в четвертом квартале 2008 года, не имеет развития. Потребление стабилизировалось главным образом за счет сектора услуг, однако и товарный сектор показывает признаки стабилизации. Обратите внимание, как совпало падение потребления, с убытками компаний входящих в S&P500:

Источник: S&P

По результатам первых двух кварталов 2009 года, мы можем отметить, что корпорации успешно отреагировали на ситуацию с падением потребления и сумели перестроиться, получая прибыль и в этих условиях. То есть государство успешно предотвратило развитие кризиса по Кейнсу. Когда компании сокращают сотрудников, что провоцирует падение потребления, в результате продажи падают, и корпорации опять идут на сокращения, и так далее по спирали. Государство осуществило необходимые действия и сумело стабилизировать ситуацию.

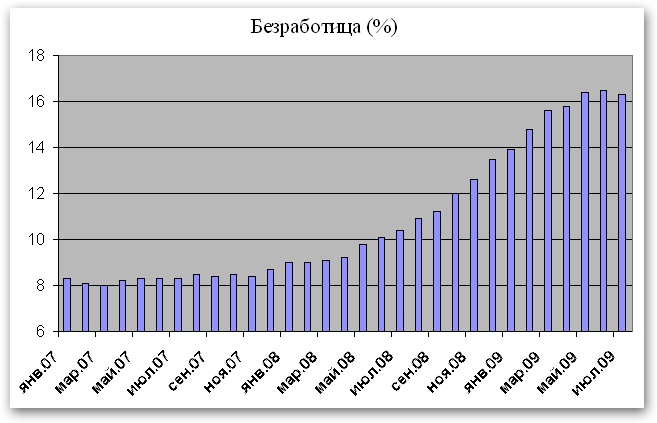

Теперь рассмотрим динамику роста безработицы:

Источник: Bureau of Labor Statistic

Примечание: В таблице используется «U-6 Total unemployed», как наиболее полный и учитывающий максимальное количество безработных показатель.

Пик увольнений пришелся на злополучный четвертый квартал 2008 года. В последние месяцы наблюдается снижение темпов увольнений, а в июле впервые с ноября 2007 года, безработица начала снижаться. Таким образом, можно говорить о некоторой стабилизации положения на рынке труда.

Будут ли компании продолжать избавляться от сотрудников? Судя по замедлению темпов роста безработицы — нет. Даже учитывая тот факт, что увольняют в первую очередь малопроизводительных сотрудников, нагрузка на остальных в любом случае возрастет. И корпоративных убытков, имевших место в четвертом квартале, уже полгода как нет. А перекредитоваться тем временем, стало гораздо проще. Как известно, основной инструмент финансирования корпораций это облигации.

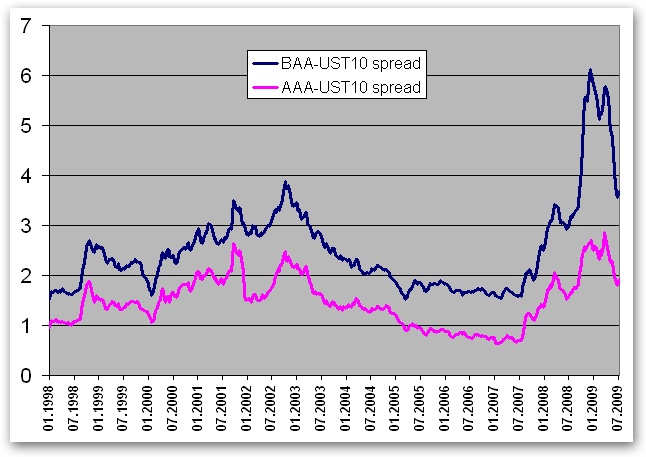

Одним из самых важных индикаторов ситуации на этом рынке является спред между процентной ставкой на десятилетние гособлигации и ставками рынка корпоративных облигаций. Так как гособлигации считаются максимально надежным вложением, то ставки для корпораций должны быть еще более высокими и тем самым отражают степень риска.

Спред между 10-летней гособлигацией и облигациями рейтинга AAA и BAA (по методике агентства Moody’s):

Источник: ФРС (тикеры WGS10YR, WAAA, WBAA)

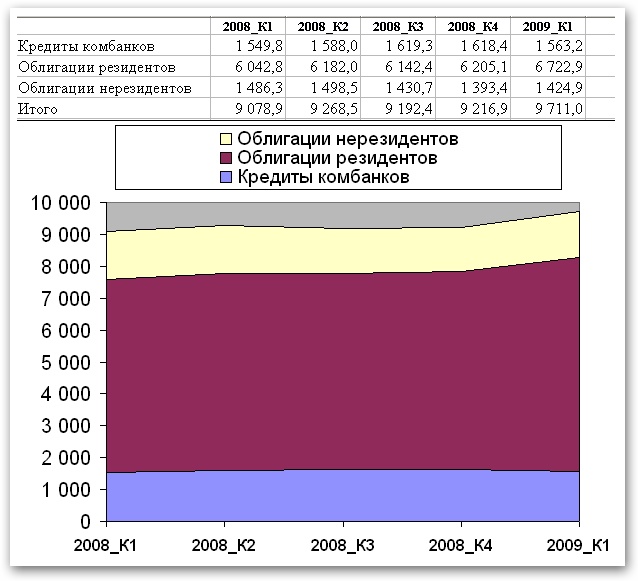

Как видно, из графика, самый пик недоверия пришелся на четвертый квартал 2008 года. И с тех пор ситуация нормализовалась и корпорации смогли получить доступ к кредитам:

Источники: SIFMA Outstanding U.S. Bond Market Debt

Commercial and industrial loans

L212 Corporate and Foreign Bonds (Rest of the world)

Примечание: Таблица от SIFMA содержит данные относительно держателей облигаций — резидентов США. Чтобы получить полный объем кредитования посредством облигации, нужно учесть долю держателей нерезидентов (L212 Rest of the world)

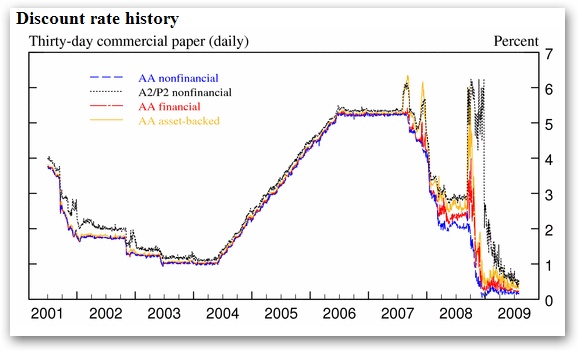

ФРС, уменьшив ставку по федеральным фондам практически до нуля, и заливая ликвидность в систему, сумела сохранить функционирующую финансовую систему. Буря, разбушевавшаяся осенью прошлого года, утихает:

Источник: ФРС

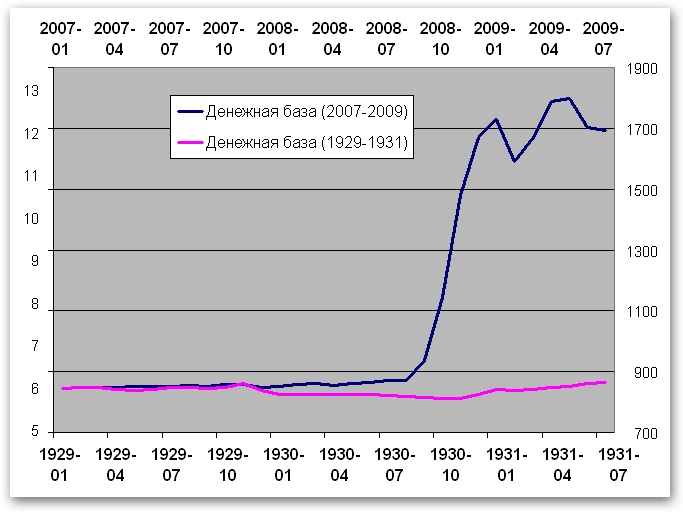

И вот тут давайте вернемся в 30-е годы. Тогда ФРС почти безучастно наблюдала, как сокращается денежная база:

Источник: ФРС

За первый год кризиса, обанкротилось более тысячи американских банков. А за следующие три года почти 10 тысяч, что составило около 40% банков страны.

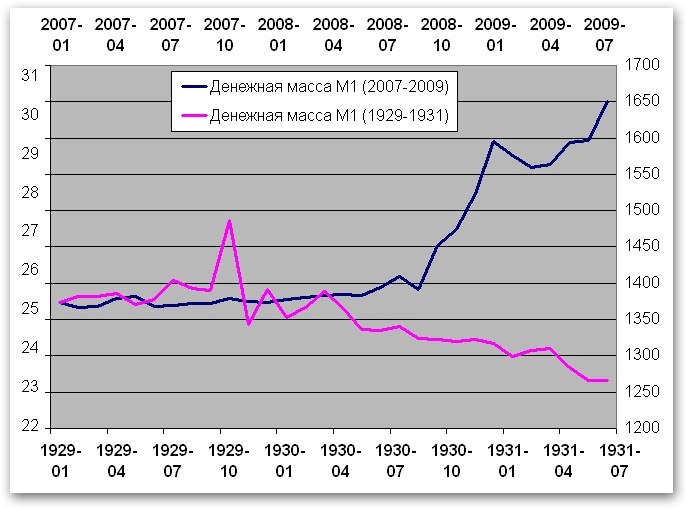

Денежная масса (М1) сжималась:

Источник: ФРС

Деятельность финансовой системы была парализована. Банки банкротились, деньги исчезали из экономики (системы страхования вкладов тогда еще не существовало), а крупные капиталы росли сами по себе. Зачем вкладывать средства в бизнес, если благодаря дефляции покупательская способность капитала растет сама по себе? По этой же причине потребление в 30-х резко сократилось. Какой смысл покупать дом сегодня, если завтра он будет дешевле? В результате Великая Депрессия продемонстрировала ужасающий дефляционный коллапс экономики. К счастью, в этот раз подобный сценарий удалось избежать (по крайней мере, на данный момент).

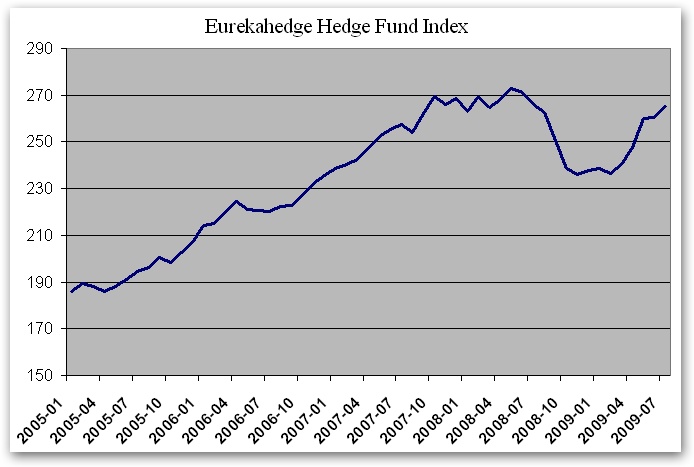

Однако следует отметить, что в настоящее время имеет место серьезный слой так называемой «теневой банковской системы» — хедж-фонды, брокерские фирмы и инвестиционные банки. Но тут все не так уж плохо. Судя по цифрам, хедж-фонды уже зализали раны:

Источник: Eurekahedge

Инвестиционные банки исчезли с финансового поля (кто обанкротился, а кто перепрофилировался и показывает неплохие прибыли, как, например Goldman Sachs) и тут терять уже нечего/некого, а брокерские фирмы в случае чего кредитуются напрямую у ФРС.

Плюс к этому, невозможно не отметить признаки стабилизации рынка жилья. Впервые за все время кризиса, цены «20-City Composites Indices» продемонстрировали положительную динамику:

Источник: S&P/Case-Shiller

Это очень важный фактор. Когда сбережения, выраженные в стоимости дома, все время обесцениваются, желание потреблять не может быть достаточно высоким. Стабилизация цен на жилье, вкупе с ростом фондового рынка, делает среднестатистического американца более уверенным в завтрашнем дне. Ведь большинство сбережений населения как раз в акциях и недвижимости. Таким образом, стабилизация цен позволит американцам меньше сберегать и больше тратить. Что и является основным двигателем ВВП.

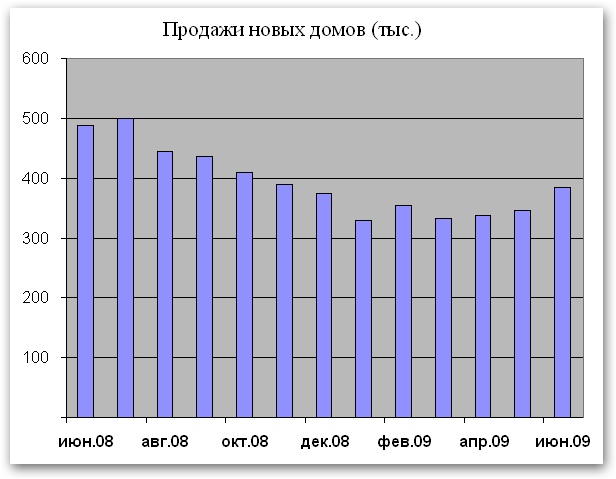

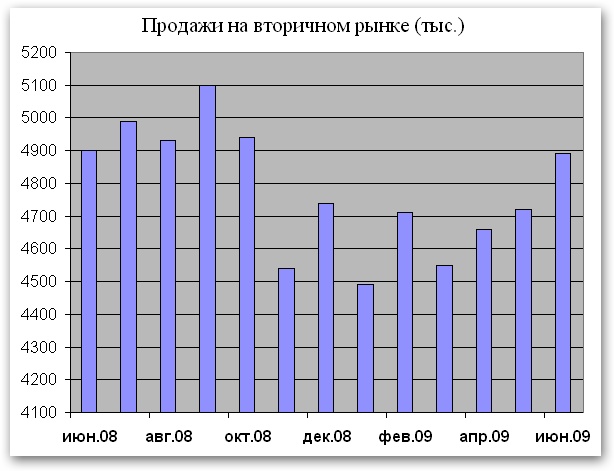

И тем временем, продажи недвижимости начинают нащупывать дно:

Источник: U.S. Census Bureau

Источник: National association of realtor

Таким образом, мы можем отметить наличие ряда положительных явлений:

- Потребление стабилизировалось на уровне ~$10 трлн;

- Безработица замедлила рост;

- Программы стимуляции экономики набирают обороты;

- Корпорации пережили первый удар и выстояли;

- Доверие в финансовой системе на приемлемом уровне;

- Ставки весьма низки;

- Рынок недвижимости показывает признаки стабилизации.

Это положительные моменты. С другой стороны, в пользу версии второй волны говорит продолжающееся падение зарплат, и государство не может поддерживать население все время, снижая налоги и увеличивая социальные расходы. Необходим экономический рост, который снизит нагрузку на бюджет, так как в противном случае, объемы заимствований федерального правительства станут слишком велики.

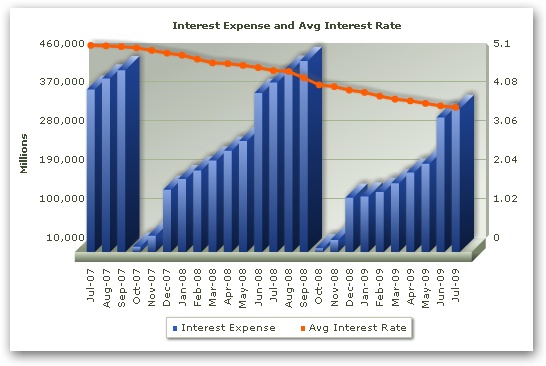

Стоит отметить, что на данный момент ситуация вполне контролируемая. Благодаря крайне низким ставкам объемы процентных выплат (стоимость обслуживания госдолга) в этом году даже ниже, чем в прошлом:

Источник: TreasuryDirect

Если со стороны финансовых рынков не последует новых ударов, практически неизбежен экономический рост. Источником роста, как ни странно, служит сам кризис. Дело в том, что классический кризис по Кейнсу:

Сокращения рабочих мест -> падение потребления -> падение продаж -> сокращения рабочих мест

Имеет и обратную сторону:

Новые рабочие места -> рост потребления -> рост продаж -> новые рабочие места

Кроме того, имеет место эффект отложенного спроса. Во время кризиса люди предпочитают отложить некоторые покупки «до лучших времен». И когда ситуация начинает улучшаться, возникает повышенный спрос, который способствует экономическому росту. Сейчас население предпочитает больше сберегать:

Источник: BEA (Table 2)

Однако на выходе из кризиса этот ресурс позволит больше тратить и тем самым ускорить экономический рост, преодолевая, таким образом, кризисные явления.

Кроме того, имеет смысл еще раз затронуть тему недвижимости. Несколько парадоксальный, на первый взгляд, рост цен на недвижимость, который мы видим в последнее время, может иметь вполне логичную причину — все тот же отложенный спрос. Ведь не секрет, что многие американцы откладывали покупку недвижимости во время роста пузыря. Не все население простодушно верило в бесконечный рост — граждане США неплохо знакомы с рыночными реалиями. Часть покупала и кредитовалась, а часть ждала подходящего момента. И как только начнется экономический рост, дальновидные граждане поспешат реализовать свои отложенные покупки. Это будет стимулировать подъем цен на недвижимость и тем самым давать новые силы экономическому росту.

Помимо этого, улучшение ситуации в экономике будет способствовать размораживанию потребительского кредитования. Банки накопили на случай потерь огромные избыточные резервы (порядка $700 млрд), которые приносят крайне низкий доход — 0,25%. Появится соблазн неплохо заработать на потребительском кредитовании, так как процентная маржа на этом рынке существенно выше.

Все это будет подстегивать рост, и таким образом, поможет избежать пресловутой второй волны кризиса. Может быть, даже придется бороться с излишней экономической активностью повышением ставок, но сейчас об этом говорить слишком рано. На данный момент ситуация такова, что если начнется хотя бы минимальный рост, то угроза развития негативных явлений резко спадет. Описанные выше эффекты помогут восстановлению экономики и снимут угрозу второй волны. Другое дело, что падение хоть и замедлилось, но на данный момент не прекратилось. И более значительных расходов бюджет может и не выдержать (дефицит бюджета США и так приблизился к рекордным $1.1 трлн, а госдолг составляет астрономические $11.4 трлн.) В этом заключается основная опасность сложившейся ситуации. Да, есть ряд положительных сигналов, рассмотренных в первой половине статьи. В конце концов, фондовый рынок — упреждающий индикатор (который, как правило, за 6 месяцев до конца рецессии показывает дно) устойчиво растет с середины марта.

Все это позволяет говорить о том, что возможно именно сейчас мы находимся на дне и здоровые рыночные силы, поддержанные крайне низкими ставками и государственными расходами, выправят ситуацию и положат начало экономическому росту в США. И так как США является крупнейшим импортером в мире, восстановление американской экономики благоприятно отразится и на рынках Японии, Канады, Мексики, Китая, стран Персидского залива и Европы, а также их торговых партнеров. Все это будет способствовать дальнейшему размораживанию кредитных рынков, росту объемов международной торговли и постепенному выходу из кризиса. Как говорится, per aspera ad astra (Через тернии к звездам — лат.) — вперед, к светлому капиталистическому будущему. По всей видимости, с более жестким государственным регулированием, и как хочется надеяться, с более человеческим (социально ориентированным) лицом.

Даниил Липовой, «Калита-Финанс»

Фото: pixabay.com

Известный нестандартным подходом к инвестициям американский бизнесмен Марк Фабер, глава Marc Faber Ltd. , весьма необычным образом прокомментировал антикризисный пакет американских властей США. [I]«Федеральное правительство выдало каждому из нас по $600 (имеются в виду налоговые льготы в рамках антикризисного пакета). Если мы потратим эти деньги в Wal-Mart (крупная сеть супермаркетов), они уйдут в Китай. Если на бензин - они уйдут арабам. Если мы купим компьютер - в Индию; фрукты и овощи - в Мексику, Гондурас и Гватемалу; хорошую машину - в Германию; какую-нибудь бесполезную дрянь - в Тайвань. В любом случае они не помогут американской экономике. Единственный способ удержать деньги дома - это потратить их на девочек и пиво, это единственные продукты, которые все еще производятся в Америке. Я так и поступил», - заявил он.[/I]Поразительно и грустно, что, за вычетом бензина и прибавкой девочек, то же самое относится к современной России.-------------------Уже даже до этих 'оптимистов на зарплате' дошло, чем дело пахнет.http://www.vz.ru/news/2009/3/24/268306.html[I]Глобальный финансовый кризис может привести к социальным волнениям и даже войне, предупредил глава Международного валютного фонда Доминик Стросс-Кан, а предпринимаемые властями меры, по его мнению, только приблизят печальные последствия. Стросс-Кан заявил, что миллиарды уже закачивается в мировой экономике и ей крозит крах, если не будет проведена массовая реформа финансового сектора. На заседании Совета Международной организации труда, Стросс-Кан предупредил, что глобальный экономический кризис, является угрозой для миллионов людей, которым придется жить в нищете. «Вы можете создать столько стимулов, сколько хотите», - предостерег глава МВФ от бюджетного стимулирования экономики, к чему, например, призывает британский премьер Гордон Браун, по словам Стросс-Кана, эти средства просто «расплавятся как снег на солнце». Строг-Кан добавил, что положение в мире складывается острое, а высокий уровень безработицы приведет во многих странах к волнениям населения и «некоторым угрозам для демократии, а в некоторых случаях в конечном итоге и к войне», цитирует главу МВФ британское издание The Daily Mail.[/I]-----------------------------------------[B]Если кому интересно - вот хронология кризиса, спрогнозированная в июле 2007:[/B]Фаза 1. Спекулятивный кризис (весна 2007 - начало 2008) Первая фаза падения ФР и рынка недвижимости, бегство из акций и недвижимости в товарные фьючерсы и золото. Девальвация бакса, замедление инфляции.Фаза 2. Экономический спад (начало 2008 - середина 2008). Продолжение падения рынков, стагнация производства, начало снижения товарных рынков, движение баксов в ГКО, снижение доходности ГКО, ревальвация бакса, нулевая инфляция.Фаза 3. Потребительский кризис (середина 2008-конец 2008). Массовые дефолты и банкротства населения, резкое сокращение расходов, схлопывание потребительского рынка, дефляция, ускорение ревальвации бакса.Фаза 4. Кризис производства (начало 2009-середина 2009). Промышленный кризис, инвестиционный кризис, массовые банкротства, массовые увольнения и сокращения зарплат, усиление потребительского кризиса. Продолжение падения всех рынков - фондовых, товарных, недвижимости. Ускорение дефляции, ускорение ревальвации бакса.Фаза 5. Бюджетный кризис (середина 2009-начало 2010). Попытка остановить экономический коллапс и компенсировать резкое падение налогов за счет стремительного роста гос. расходов на основе пирамидальных внешних займов, некоторое оживление экономики, некотрое торможение дефляции, стабилизация курса бакса.Фаза 6. Гиперинфляционный шок. Начало геополитического конфликта (второй кв. 2010-начало 2011). Искусственная раскрутка гиперинфляции. Обесценивание прямого государственного долга, обесценивание пенсионных обязательств, значительное сокращение реальных бюджетных расходов, значительное снижение долгового бремени населения, снижение стоимости персонала и повышение рентабельности бизнеса, концентрация всей национальной собственности в руках финансовой элиты. Обвал американских ГКО. Временный рост фондовых и товарных рынков, рынка недвижимости. Гиперинфляция, многократная девальвация бакса.Фаза 7. Глобальный экономический коллапс. Развитие глобального геополитического конфликта. (середина 2011 - 2013-14) Коллапс национальных экономик, обвал или физическая остановка всех рынков (Доу - 2500-3600, если доживет), разрушение международных экономических связей, крах ямайской валютной системы, региональные и гражданские войны. [B]Пока прогнозы сбываются. [/B] -----------------------------[B]А вот цитаты из истории Великой депрессии:[/B]1) «В наше время больше обвалов не будет». Джон Мейнард Кейнс, 1927 год2) «Я не могу не возразить тем, кто утверждает, будто мы живем в раю для глупцов и процветание нашей страны неизбежно пойдет на спад в ближайшем будущем». Е.Х.Х. Симменс, президент нью-йоркской биржи, 12 января 1928 года«Нашему постоянному процветанию не будет конца». Майрон Е. Форбс, президент «Пирс Эрроу Мотор Кар Ко.», 12 января 1928 года3) «Никогда еще перед Конгрессом Соединенных Штатов, собравшимся рассмотреть положение дел в стране, не открывалась такая приятная картина, как сегодня. Во внутренних делах мы видим покой и довольство… и самый длинный в истории период процветания. В международных делах – мир и доброжелательность на основе взаимопонимания». Калвин Кулидж, 4 декабря 1928 года4) «Возможно, котировки ценных бумаг и снизятся, но не будет никакой катастрофы». Ирвинг Фишер, видный американский экономист, «Нью-Йорк Таймс», 5 сентября 1929 года5) «Котировки поднялись, так сказать, на широкое горное плато. Вряд ли в ближайшее время, или даже вообще, возможно их падение на 50 или 60 пунктов, как это предсказывают медведи. Я думаю, что в ближайшие месяцы рынок ценных бумаг значительно поднимется». Ирвинг Фишер, кандидат экономических наук, 17 октября 1929 года«Это падение не окажет значительного влияния на экономику». Артур Рейнольдс, президент «Континентал Иллинойс Бэнк оф Чикаго», 24 октября 1929 года«Вчерашнее падение не повторится… Я не боюсь подобного снижения». Артур А. Лосби (президент «Экуитабл Траст Компани»), цитата в «Нью-Йорк Таймс», пятница, 25 октября 1929 года«Мы считаем, что основы Уолл-стрит не затронуты, и те, кто может позволить себе заплатить сразу, дешево приобретут хорошие акции». Бюллетень «Гудбой энд Компани», цитата в «Нью-Йорк Таймс», пятница, 25 октября 1929 года6) «Сейчас – время покупать акции. Сейчас – время вспомнить слова Дж. П. Моргана… что любой человек в Америке, играющий на понижение, разорится. Возможно, через несколько дней начнется паника медведей, а не паника быков. Скорее всего, еще много лет не будет таких низких цен на многие из тех акций, которые сейчас истерически продают». Р. В. Мак-Нил, рыночный аналитик, цитата в «Нью-Йорк Геральд Трибюн», 30 октября 1929 года«Покупайте надежные, проверенные акции, и вы не пожалеете». Бюллетень Е.А. Пирс, цитата в «Нью-Йорк Геральд Трибюн», 30 октября 1929 года«Есть и умные люди, которые сейчас покупают акции… Если не будет паники, а в нее никто всерьез не верит, акции ниже не опустятся». Р. В. Мак-Нил, финансовый аналитик, октябрь 1929 года7) «Снижаются цены на бумаги, а не на реальные товары и услуги… Сейчас в Америке идет восьмой год экономического подъема. Предыдущие такие периоды продолжались в среднем одиннадцать лет, то есть, до обвала у нас остается еще три года». Стюарт Чейз, американский экономист и писатель, «Нью-Йорк Геральд Трибюн», 1 ноября 1929 года«Истерика на Уолл-стрит уже закончилась». «Таймс», 2 ноября 1929 года«Обвал на Уолл-стрит не значит, что будет всеобщий, или хотя бы серьезный экономический спад… В течение шести лет американский бизнес уделял значительную часть своего внимания, своей энергии и своих ресурсов спекулятивной игре… И вот это неуместное, ненужное и опасное приключение закончилось. Бизнес вернулся домой, к своей работе, слава Богу, без повреждений, здоровый душой и телом и сильнее в финансовом отношении, чем когда-либо раньше». «Бизнес Уик», 2 ноября 1929 года«…хотя акции сильно упали в цене, мы верим, что это падение – временное, а не начало экономического спада, который приведет к продолжительной депрессии…» Гарвардское экономическое общество, 2 ноября 1929 года8.) «…мы не верим в серьезный спад: по нашим прогнозам экономический подъем начнется весной, а осенью ситуация станет еще лучше». Гарвардское экономическое общество, 10 ноября 1929 года«Вряд ли спад на фондовом рынке будет долгим, скорее всего, он закончится уже через несколько дней». Ирвинг Фишер, профессор экономики Йельского университета, 14 ноября 1929 года«Паника на Уолл-стрит никак не скажется в большинстве городов нашей страны». Пол Блок, президент газетного холдинга «Блок», редакционная статья, 15 ноября 1929 года«Можно с уверенностью сказать, что финансовая буря закончилась». Бернард Барух, телеграмма Уинстону Черчиллю, 15 ноября 1929 года9) «Я не вижу в текущей ситуации ничего угрожающего или вызывающего пессимизм… Я уверен, что весной наступит оживление экономики и в течение наступающего года страна будет стабильно развиваться». Эндрю В. Меллон, министр финансов США, 31 декабря 1929 года«Я убежден, что благодаря принятым мерам мы восстановили доверие». Герберт Гувер, декабрь 1929 года«1930 год будет превосходным по количеству рабочих мест». Министерство труда США, Новогодний прогноз, декабрь 1929 года10) «У акций блестящие перспективы, по крайней мере, на ближайшее будущее». Ирвинг Фишер, кандидат экономических наук, начало 1930 года11) «…есть признаки того, что самая тяжелая фаза рецессии уже позади…» Гарвардское экономическое общество, 18 января 1930 года12) «Сейчас совершенно не о чем беспокоиться». Эндрю Меллон, министр финансов США, февраль 1930 года13) «Весной 1930 года закончился период серьезной озабоченности… Американский бизнес постепенно возвращается к нормальному уровню процветания». Джулиус Бернс, глава Национальной конференции по изучению бизнеса при президенте Гувере, 16 марта 1930 года«…перспективы по-прежнему благоприятные…» Гарвардское экономическое общество, 29 марта 1930 года14) «…перспективы благоприятные…» Гарвардское экономическое общество, 19 апреля 1930 года15) «Хотя катастрофа произошла всего шесть месяцев назад, я уверен, что самое худшее позади, и продолжительными совместными усилиями мы быстро преодолеем спад. Банки и промышленность почти не затронуты. Эта опасность также благополучно миновала». Герберт Гувер, президент США, 1 мая 1930 года«…к маю или июню должен проявиться весенний подъем, который мы предсказывали в бюллетенях за ноябрь и декабрь прошлого года…» Гарвардское экономическое общество, 17 мая 1930 года«Господа, вы опоздали на шестьдесят дней. Депрессия закончилась». Герберт Гувер, ответ делегации, которая ходатайствовала об организации программы общественных работ, чтобы ускорить восстановление экономики, июнь 1930 года16) «…хаотичные и противоречивые движения бизнеса должны вскоре уступить дорогу продолжительному подъему…» Гарвардское экономическое общество, 28 июня 1930 года17) «…силы текущей депрессии уже на исходе…» Гарвардское экономическое общество, 30 августа 1930 года18) «Мы приближаемся к концу фазы падения в процессе депрессии». Гарвардское экономическое общество, 15 ноября 1930 года19) «На данном уровне вполне возможна стабилизация». Гарвардское экономическое общество, 31 октября 1931 года20) «Все сейфовые ячейки в банках и финансовых учреждениях опечатаны… и их разрешается открывать только в присутствии представителя налоговой службы». Президент Ф.Д. Рузвельт, 1933 ===============================[B]Вам это что-то напоминает?[/B]--------------------------------------------------------Напомню, что США вышли из Великой Депресии за счет военных заказов Второй Мировой. Не будь ее - они бы сейчас жили на уровне Мексики. Именно за счет вонных заказов была загружена и развита промышленность, решена проблема безработицы и потребелния, перемещено в США 80% мирового запаса золота. Дороги и все прочее - миф и серии народных сказаний. А в 70-х США совршили большую ошибку - начали выводит производства в Азию. И постепенно попали таким образом в полную зависимость от Китая.[B]По этому поводу цитата из 1902-г года:[/B]-------------------------------------------------------------------...[I]Но остается еще третья стадия, которая может быть достигнута, по крайней мере в Китае, в недалеком будущем,—она наступает тогда, когда капитал и организаторские способности имеются внутри страны и реализуются либо обосновавшимися здесь европейцами, либо туземцами. Народ, вооруженный всеми производительными ресурсами, необходимыми для дальнейшего внутреннего развития своей страны, может обратиться против своего цивилизатора; выбившись из-под его промышленной опеки, он станет продавать дешевле его на своих собственных рынках, он захватит в свои руки его иностранные рынки и присвоит себе остальную часть культурной работы, которую еще остается сделать в других девственных частях земного шара. Те плоские доводы, посредством которых менее образованные фритрэдеры пытаются иногда отмахнуться от этих выводов, построенных на жизненном опыте, были уже своевременно опровергнуты. Достаточно повторить, что «свободная торговля» никоим образом не может обеспечить интересы промышленности или промышленного населения какой-нибудь отдельной страны; никакие теоретические, никакие практические соображения не могут помешать британскому капиталу уйти в Китай, если там можно найти более дешевый или более интенсивный труд, точно так же, как они не могут помешать китайскому капиталу и китайскому труду изгнать британское производство из нейтральных мировых рынков. Что применимо к Великобритании,— применимо в одинаковой степени и к другим промышленным странам, которые опутали своими экономическими щупальцами Китай. Во всяком случае, вполне правдоподобно, что Китай сможет отплатить промышленным народам Запада их же монетой, либо присвоив себе их капитал и организаторские силы, либо же, что вероятнее, заменив их своими собственными и наводнив рынки более дешевыми фабрикатами своего производства; отказавщись от их ввоза, он заберет свои деньги и наложит запрещение на их капитал и, таким образом, направит в обратную сторону прежний поток капиталов и, наконец, постепенно добьется финансового контроля над своими прежними покровителями и цивилизаторами. Это—вовсе на праздные фантазии. Если Китай в действительности обладает теми промышленными и коммерческими способностями, которые ему приписывают, и если западные державы будут в силе осуществить свою цель и приобщить его к западной культуре, — весьма вероятно, что из этого произойдет именно подобная реакция. ...Энергия, не израсходованная на политическую и промышленную борьбу и на военные дела, пошла в Китае частью на усовершенствование некоторых сторон домашней жизни и личной морали, частью на действительное обогащение духовной жизни—глубокими религиозными и философскими идеями и внутренним самоуглублением в Индии и чисто практической утилитарной мудростью—в Китае. Только эти восточные цивилизации выдержали испытание времен; свойства, которые дали им возможность так долго просуществовать, могут служить предметом глубокого размышления для беспочвенных цивилизаций Запада. Возможно даже, что самое существование этих более молодых и менее стойких цивилизаций зависит от того, сумеют ли они раскрыть сокровищницу восточной мудрости. Справедливо это или нет, но насильственное уничтожение своеобразных учреждений Азии ради удовлетворения нетерпеливой алчности или властолюбия Запада есть самое роковое, самое тупое непонимание истинного процесса мировой цивилизации. Стремление Европы к насильственному господству над Азией из корыстных соображений, оправдание этого господства ссылкой на то, что она цивилизует будто бы Азию и подымает ее на более высокий уровень духовной жизни, будет, вероятно, осуждена историей, как величайшее зло, как безумие империализма. То, что Азия может дать нам из своих несметных сокровищ мудрости, собранных опытом веков, мы отказываемся взять; а то многое или немногое, что мы могли бы ей дать, мы портим той грубостью, с которой это делаем. Вот то, что империализм сделал и делает для Азии. [/I][B]Д.Гобсон, Империализм, 1902 год[/B]

http://www.snob.ru/fp/entry/5677

Авантюрист? :D

+ Демура +Ларуш + собственный моск :D И трижды минус такие кадры как Хазин, Жук и Делягин :D Вообще, я думаю что нас ждут тяжелые времена и надолго. Люди, которые не умеют производить качественные и жизненноважные продукты и услуги, могут спастись только сменой профессии. Опилок при распиле бюджета на оплату невнятных 'lifestyle-marketing-couching-consulting services' на всех не хватит.Муравьев писал сценарий возможных действий правительства России, если бы оно было занято спасением собственной экономики. Коротко выражаясь это был план, который можно было назвать 'Электрофикация-2 + Индустриализация-2 + тотальная защита внутреннего рынка + тотальная зачистка госаппарата + ликвидация олигопольной системы в экономике'.Однако прошедший год показывает, что в правительстве основным влиянием наделена партия тех, чья задача нашу экономику угробить. Их действия пока с успехом перевешивают робкие попытки государственников по спасению российской экономичской инфраструктуры.

Браво Роман,а то под сладкую песню Даниила,чуть не ринулся в порыве оптимизма на фондовый рынок,ведь он так 'здорово' осветил все причины и потыкал нас носом по 'авторитетным' графикам,а еще и привел аналогию с 'Великой депрессией',что я уж подумал,что теперь все будет расти и расти,следствием чего стало осознание неграмотных негров,что потреблять можно и дальше,ведь вон сколько китайцев много-конца краю рынку внешних заимствований нету,такую нужную зеленую бумагу можно печатать и печатать,благо спрос на нее есть,а то что долги не возвращают,так это снижением учетной ставочки поправим,а то что она уж неприлично мала,и грозит вполне конкретной такой инфляцией,так это тоже не беда,есть целый штат аналитиков - песенников,которые надуют очередной пызырик,грамотно потыкав нас носом в графики институтов,которые ихние заказчики же и котролирует:))) ПССтатья не тянет даже и на 1А вот коменты Романа заслуживает твердой 5 с +

Роман Еремян: браво! нет, не так... БРАВО!!! я бы только уточнил по 6-у пункту первого поста: нынешний кризис - это кризис перепроизводства ДОЛГА... я на эту тему недавно написал текст: http://www.finnews.ru/cur_an.php?idnws=8851смешно, я и Липовой брали цифры по статистике в одном месте (ФРС), но выводы сделаны диаметрально противоположные...в тексте Липового особенно мне понравилась фраза: 'В конце концов, фондовый рынок — упреждающий индикатор (который, как правило, за 6 месяцев до конца рецессии показывает дно) устойчиво растет с середины марта'... гы-гы-гы! и еще раз гы... такое впечатление у меня сложилось после прочтения этой фразы, что Липовой и сам не особо верит в то, что написал... и в качестве последнего аргумента для убеждения самого себя привел эту расхожую фразу, прикрывшись ей как фиговым листком... а теперь вспомним Великую депрессию еще раз: смотрим график и умиляемся http://www.finnews.ru/analytics/publication/analytic_08.11.24_index_dow_jones_1920_1940.jpg - с осени 1929 года по лето 1930 года в течение как раз полугода индекс Доу вырос на 50% с 200 до 300 пунктов... аккурат, как теперь... и что? дно было нащупано? нет, после этого Доу упал в 6 раз :)

ребята, вы посмотрите на должность автора статьи :D аналитик инвестиционной компании :-! что он мог еще написать? гы-гы-гы... меня тошнит уже от этих аналитиков инвестиционных компаний...

Роман, спасибо.И в статье и в комментариях в основном про американскую экономику.А что Вы думаете про 'постпикалевскую россию'?http://www.izvestia.ru/economic/article3131891/index.html Цитата оттуда:[I]...олигархи, выпрашивающие помощь у государства, имеют три характерные черты, определившие особый характер экономического кризиса в России.Первая черта: большинство компаний, ставших объектом финансовой опеки со стороны властей, de jure не являются российскими. Они зарегистрированы вне налоговой территории России. Госпомощь таким компаниям в США и евро-пейских странах оказывается только с санкции парламентов после гласного обсуждения проблемы. В России же средства бюджета без лишних формальностей уходят на поддержку тех, кто давно вывел свои капиталы за рубеж.Вторая черта: в последние годы во всех этих компаниях сформировался механизм перевода активов из корпоративной в личную собственность. Доходы богатейших россиян по большей части аккумулируются на счетах офшорных компаний. Эти компании владеют активами олигархов и оплачивают их личные расходы. А объектом налогообложения в России становится лишь незначительная часть их доходов, которую они готовы 'признать'.Третья черта: долги. С января 2002 по 1 июля 2009 года внешние обязательства корпораций выросли в 12 раз: с $24 млрд до $294 млрд. А падение фондового рынка, начавшееся в июне 2008 года, сделало многие крупные компании техническими банкротами.[/I]