Трансформация банковских процессов в России началась в 1991 году. Какой путь прошел российский банковский сектор за это время? Каким будет следующий этап? В этой статье изложу ретроспективу развития банковской отрасли и сформулирую прогноз.

Российский банковский сектор: характерные черты

Коммерческие банки существуют в состоянии постоянной динамики: обновляется кадровый состав (качественно и количественно), вводятся новые регламенты, меняется круг клиентов и контрагентов. Все эти изменения взаимосвязаны, влияют на различные элементы системы. Их природа разнообразна: часть – осознанный результат управленческих решений, часть – ответ на внешние воздействия, часть – латентные процессы. Однако неизменным остается факт: любые преобразования, независимо от их инициатора (руководство или персонал), порождают последствия, которые воспринимаются неоднозначно сотрудниками и внешней средой, вызывая поддержку или сопротивление.

Банковская система РФ имеет два уровня. Первый представлен Центральным Банком. На втором уровне функционируют коммерческие банки, кредитные организации и представительства иностранных банков. Именно эти организации предоставляют банковские услуги юридическим и физическим лицам на основании универсальной или базовой лицензии.

Для российской банковской системы характерна высокая насыщенность рынка финансовыми продуктами и услугами, что усилило конкуренцию в секторе. В данных обстоятельствах преимущество имеют те банки, которые разрабатывают и проводят изменения в своей финансовой деятельности. Рост объемов информации и клиентской базы требует осмысления ключевых банковских тенденций, чтобы определить стратегию внедрения цифровых технологий. Стремясь к максимальному удобству клиентов, банки сначала трансформировали внутренние процессы, что привело к эволюции технологий и форматов обслуживания.

Трансформация банковских процессов в России: анализ

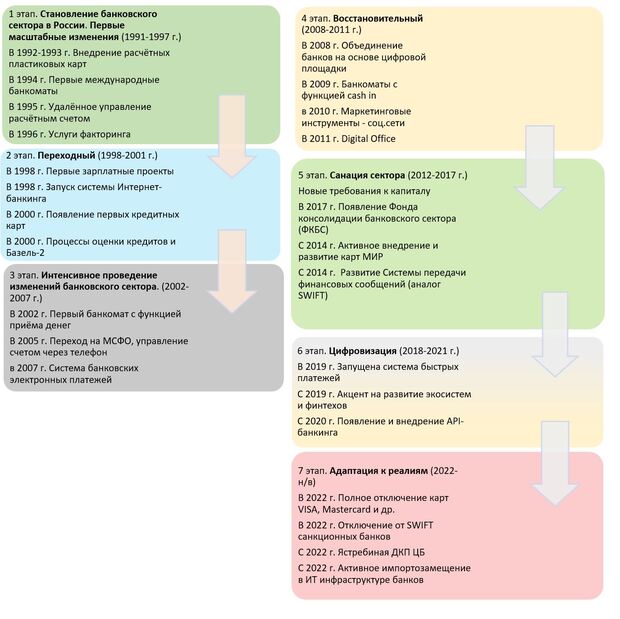

Основная направленность развития банковского сектора – перестройка существующих технологий под потребности рынка. Чтобы оценить значение изменений для отечественных коммерческих банков, следует изучить эволюцию банковской системы в части внедрения финансовых новшеств, охватывающую семь последовательных этапов.

Первый этап: становление банковской сферы (1991-1997)

Начальный этап реформирования характеризовался преобладанием валютных и расчетных операций для юридических лиц, включая участников ВЭД. Нестабильная экономика и гиперинфляция создавали условия для получения банками сверхприбылей без значительных вложений в капитал и инфраструктуру. Как следствие, стимулы для проведения глубоких изменений в банковской деятельности начали проявляться все активнее.

Этот период стал первым этапом глубоких преобразований в банковском деле. В 1992 году началось обращение пластиковых карт, открыв путь безналичным расчетам, но первый банкомат для их обслуживания был установлен лишь в 1994-м. Новые услуги, такие как факторинг (1996), впервые внедрили практики товарного кредитования и отсрочек платежей, ранее не свойственные отечественным банкам. Первый этап развития банковской сферы был связан с улучшением условий для потребителей и внедрением новых услуг.

Второй этап: переломный (1998-2001)

Экономический кризис этого переходного периода нанес сектору значительный ущерб и замедлил инновационную активность. В сложившихся условиях дальнейший прогресс пошел по пути масштабного внедрения платежных инструментов, прежде всего пластиковых карт, чему активно способствовали зарплатные проекты. Внедрение технологий в банковскую сферу началось постепенно, и знаковым событием стал запуск первого онлайн-банкинга в 1998 году.

Параллельно развивалось программное обеспечение: банки активно внедряли новые IT-решения для оптимизации внутренних процессов, обеспечивая бесперебойность информационных потоков и повышая эффективность анализа данных.

Третий этап: интенсивное проведение изменений (2002-2007)

Период расцвета банковской деятельности. Смена стратегического вектора в сторону клиенториентированности и фокуса на розничном сегменте потребовала расширения линейки кредитных продуктов. Это достигалось за счет внедрения новых удобных способов оформления и повышения доступности услуг.

Четвертый этап: восстановительный (2008-2011)

Чтобы выжить в сложной экономической ситуации мирового финансового кризиса, банки стали формировать партнерства по отдельным направлениям услуг. Такая кооперация участников снижала затраты и позволяла предлагать клиентам выгодные условия. Но уже в 2010-2011 годах конкуренция усилилась, борьба за клиента перешла в острую фазу, вынуждая банки искать новые маркетинговые подходы.

Пятый этап: масштабная санация сектора (2012-2017)

ЦБ начал агрессивную кампанию по оздоровлению банковского рынка. Были отозваны лицензии у сотен ненадежных банков и «мыльных пузырей». Введены новые, более жесткие требования к капиталу, ликвидности, риск-менеджменту и прозрачности собственников. С более 1000 банков в 2012 году сектор сократился до 500 к концу 2017.

Шестой этап: фокус на стабильность и цифровизацию (2018-2021)

В 2019 году была запущена система быстрых платежей. Услуга стала массовым и популярным инструментом мгновенных переводов. Осуществлен мощный рывок в онлайн-банкинге, мобильных приложениях, развитии финтеха. Начиная с 2014 года вводятся санкции против отдельных банков и начинается этап работы отрасли в условиях ограничений.

Седьмой этап: адаптация к реалиям (2022-2025)

Российский банковский сектор сталкивается с беспрецедентными санкциями. Отключение от SWIFT, заморозка ЗВР, уход международных игроков, блокировка карт Visa, Mastercard и др. ЦБ принимает экстренные меры, которые останавливают панику: валютный контроль, ключевая ставка, поддержка ликвидности. Происходит ускоренное импортозамещение: повсеместное использование карты «МИР», интенсивное подключение банков к СПФС (в альтернативу SWIFT), развитие национальной инфраструктуры. Кроме того, необходимо отметить доминирование госсектора. Доля государства в банковских активах резко выросла до 75-80% за счет санации ФКБС и ухода иностранцев.

Каким будет следующий этап: будущее

История банковского сектора – это история постоянной трансформации. Каждый этап, как можно было заметить, был ответом на вызовы времени. И сейчас мы стоим на пороге чего-то принципиально нового. Порассуждаем вместе. Восьмой этап стартует после 2025 года, его можно смело назвать эрой «Персональных финансовых экосистем».

Что это будет означать на практике:

- Банк – «невидимка». Банковские услуги окончательно перестанут быть «услугами», которые нужно получать. А бесшовно вплетутся в повседневную жизнь. Не нужно будет ехать и оформлять кредит на машину – алгоритм в приложении автодилера, зная финансовый профиль потенциального покупателя, предложит персональные условия в один клик прямо в момент выбора автомобиля. Банк будет работать в фоновом режиме, как операционная система в смартфоне, параллельно собирая, анализируя жизненные потребности и желания клиента, предлагая наилучшие решения и выбор, где эти решения можно получить.

- ИИ – главный финансовый советник. Искусственный интеллект превратится из скучного инструмента в лучшего личного ассистента. Будет не просто показывать траты, а предугадывать желания: «Привет! Вижу, ты часто ездишь в отпуск в сентябре, давай я автоматически отложу 5% от твоих доходов на специальный накопительный счет с повышенным процентом, в общем, сделаю все, как ты любишь, и заработаешь. Согласен?». ИИ-ассистент будет следить за рынком, находить лучшие страховки и даже торговать акциями по персональной стратегии. Разумеется, банки будут взимать плату за пользование такими услугами, но разработка подобного «помощника» обойдется в итоге дешевле.

- «Зеленые» и социальные финансы. Это станет не просто трендом, а новой нормой. Банки начнут активно предлагать продукты, связанные с ESG-повесткой. Можно будет получить льготный кредит на электрокар или энергоэффективный ремонт, а в приложении будет наглядная статистика: «В этом месяце твои платежи помогли сократить выбросы CO2 на 100 кг». Финансы станут инструментом осознанного потребления.

- Углубленная кооперация и борьба за данные. Партнерства выйдут на новый уровень. Банки, ритейл, телекомы, государственные сервисы создадут единые платформы. Главным активом будут не деньги, а данные (при строжайшем соблюдении безопасности). В таком случае, чем точнее банк понимает привычки клиента, тем более выгодные и релевантные предложения может сделать.

- Новый виток технологического суверенитета. Работа в условиях санкционных ограничений заложила мощный фундамент. Дальше нас ждет не просто адаптация, а создание собственных, еще более устойчивых технологических цепочек – от процессоров до программного обеспечения. Это вопрос не только безопасности, но и развития в долгосрочной перспективе.

Конечно, на этом пути будут и вызовы: вопросы кибербезопасности встанут еще острее, как и этика использования больших данных. Но история, как мы видим, циклична: за каждым кризисом и этапом стабилизации следует резкий скачок развития.

Так что готовьтесь! Скоро ваш банк станет не просто приложением на телефоне, а настоящим цифровым компаньоном, который понимает вас с полуслова и помогает принимать выгодные финансовые решения на опережение.

Также читайте:

Поражен! Какая бы не была причина, лично мне очень жаль!

Даже говорить с Вами после этого не хочется. Восклицательный знак!

С чего Вы взяли, что это так? А Точка усмехнулась и стала запятой!)))

Есть вполне себе некредитные банковские организации. И вполне себе прибыльные. Лет 5 назад изучал высокорентабельные банки и среди них были специализирующиеся на ВЭД. Есть специалисты по факторингу. Так что, Вы поставьте многоточие...

пелену.

Тоже с удовольствием дискутирую до тех пор, пока есть место для дискуссий. До Точки!)))

Не надо читать Гобсек. Почитайте, хотя бы "Фаворит". Пикуль, хоть и не всегда исторически точен, но про "Катеньки" - бумажные ассигнации стало известно со времён Екатерины. Инфляция - с! Ни золота, ни серебра не хватало на "ведение государственных дел", а особенно, войн. Была инфляция!

Банкир купил сейф задолго ДО Гобсека и Екатерины II. Их называли везде по-разному. Нам привычнее - менялы. В портовых гоордах меняли дукты на пиастры или что-то ещё. У них же потом, в сейфе, хранили драгоценные металлы - золото и серебро, пока купец определяется с покупками. Не таскаться же ему с телегой золота по базарам. Почитайте описание индийского базара из "Путешествие за три моря" Афанасия Никитина. Не находишься с телегами золота. Так вот это золото оставляли у менялы. И он Купцу отлавал Расписку- bank note - Банкноту. И Купец мог рассчитаться этой запиской от уважаемого менялы. И предъявитель записки получал золото. Или, что там ещё?) Да, потом менялы - банкиры приборжели и стали отдавать золото и bank note "в кредит". В том числе, выпускать банкнот больше, чем было золота... Задолго до Гобсека)

Про риски с неурожаем не понял... Если у крестьян неурожай - деньги выгребут сразу же! И неудачливому крестьянину нечем будет отдаать, и банк более удачливым не сможет вернуть их деньги. Вопросительный знак? :)

Про Раскольникова можно порассуждать... Вы не знаете, почему он бросил Университет и не воспользовался предложением товарища об уроках?

заострил внимание потому что:

1. Комиссионный доход от переводов - это любимая статья банков. Рисков почти нет, а доход - вот он!

Это какие такие энтузиасты придумали "платёжные системы"?? Систему сбора за ЖКУ "придумали" ЦФТ и Кузнецкбизнесбанк. В 1998 году была запущена эта система. У нас называлась СУСКП - система учёта и сбора коммунальных платежей, ЦФТ развли её под ьредом "Город". Больше ни у кого не было. Ответственно заявляю. Потом поставили на Почту, в Сбер и т.п.

В отчётах большинства банков пассивы от розничного клиента, активные операции - в пользу корпоративного бизнеса. Но не сильно больше.

стоит?

Я не думаю, что именно так Эрнст ставит вопрос))

Человеку с кредитной историей доверия больше! Вы сами дадите кому "до получки"? Тому, в ком уверены, или тому, кого впервые видите?

Вы знаете, что самые распространённые кредиты - не покупку всякой фигни. От "телефона, как у всех" до "крутой тачки"...

Почему?)) У меня будет независимый взгляд на банковскую тему!))) Хотя, нет. Очень предвзятый!

Вряд ли стоит упоминать Хазина. Не мой герой. Но для мозготренировки очень применим. Почему нет-то? Чтение оппозициолнной оочки зрения очень полезно.

Могу ли я доказать?

Ну вот:

Минфин РФ

"25 октября 2024 года заместитель Министра финансов РФ Иван Чебесков принял участие в 50-м Пленарном заседании Международного валютно-финансового комитета (МВФК) в рамках Годового собрания управляющих органов Международного Валютного Фонда и Группы Всемирного банка в Вашингтоне. Текущее заседание приурочено к 80-летию создания Бреттон-Вудских институтов.

Иван Чебесков в своем выступлении отметил, что МВФ является важной опорой в обеспечении бесперебойного функционирования международной валютно-финансовой системы. В то же время сама система переживает трансформацию – переход от долларо-центричной к многополярной, а призывы к преобразованию Бреттон-Вудских институтов звучат все громче".

Хотя бы по этой цитате можно изучение продолжить. Оказывается мы не просто участвуем а даже участвуем вроде бы в давно отменённой работе Бреттон-Вудских институтов.

Там же, но свежее:

"Письменное заявление Министра финансов Российской Федерации, управляющего от Российской Федерации в МВФ А.Г. Силуанова на 52-м Пленарном заседании МВФК 16-17 октября 2025, г. Вашингтон".

Ну не на пикник же министр туда ездит.

Я хотел бы сказать, что я не критикую работу ЦБ. Если бы было все плохо, то и страна бы давно скатилась в тар-тарары. Выдержать санкции непросто. ЦБ в целом выдержал.

Да я и вовсе не про ЦБ, не про какой-то конкретный банк. Статья позиционирует себя , как прогнозистская, заголовок: "Каким будет банк будущего", вот и я описываю свой взгляд на финансово-банковскую систему настоящего. Всего лишь.

Приведенные 4 пункта - ну правда, это такая мелочь, что даже удивительно, что они появились не так давно. При этом есть у меня пара друзей, которых ни взятые кредиты, ни долги перед банком не остановили и был получен новый кредит. Правда это было лет семь назад.

Есть АСВ. Лет 12 назад рухнул банк "Пушкино", у меня там был неплохой вклад истроия была известная и шумная. Все документы в АСВ. Лично я не жду возврата даже трёх копеек.

Удивлен решительному действию ЦБ: печатать договор крупным шрифтом! ))

Банкротство? Была же где-то статистика банкротств, очень слабая статистика: и люди не идут на это, и суды не очень-то стремятся к признанию банкротом.

Ну а про "давать в рост" уже писал. Это существует тыщу лет. И спорить не о чем. Только вот у древнегреческих купцов и банкиров не было интернета.

Присутствие на рынке юаней, иен и пр. ничего пока не может изменить кардинально. Все равно расчеты идут, грубо говоря, от стоимости нефти в долларах. Сбалансированной системы разных валют как не было (см. доклад Силуанова на сессии МВФ), так и нет. Именно поэтому Россия не борется против доллара. И Штаты готовы даже войну объявить за сохранение его доминирования.

Благодарю за такой обширный и интересный ответ. Не вижу совершенно предмета спора, да и вы пишете о том же, что и я, ну с какими-то нюансами.

Процитирую только это. Был бы искренне благодарен, если вы приведёте примеры банков, которые живут не на кредитах. На консультациях? Вам само собой виднее и я сочту это за дополнительные знания для меня.

Ставлю многоточие....Пока )))

Я бы начал историю чуть пораньше - возможно, с конца 80-х.

Именно тогда начала выстраиваться новая инфраструктура на национальном уровне, включая работу банков и их ВЦ через сети передачи данных X.25 и современные системы электронной почты X.400 как часть планов по использованию SWIFT и запуска местных и международных платежных карт, не считая межбанковсих расчётов. Операторам глобальных сетей был дан доступ на рынок, а банкам - разрешение подключаться к их новым узлам. И это было только началом долгого пути.

Прогресс был очевиден, отрасль развивалась очень быстро, несмотря на исторические ограничения и сложности с магистральными каналами связи и аналоговыми городскими кабельными сетями. Вскоре появились и национальные операторы сетей X.25 и отечественные телематические системы с хорошим набором услуг. Параллельно менялось законодательство, включая разнообразные регламенты на всех уровнях, демонополизацию и лицензирование.

Вот не смог удержаться ))) Но если дискуссия вам надоела, то можно в любое время прекратить. Занудство - моё лучшее качество )))

Как думаете, если убрать розницу, банк выживет? А если убрать корпоративный сектор? А сможет ли прожить банк без обслуживания коммунальных и иных подобных платежей? Думаю, что и отвечать не нужно.

Спор про то, кто придумал платежные системы аналогичен спору, кто придумал колесо. Если брать успешную реализацию конкретных платежных систем,то я ваш аргумент принимаю и даже писал

Но вот ПейПел работала уже в середине 90-х. Вебмани тоже. Да и Свифт, верно Евгений пишет. И уже не помню, как подобная система называлась в Аэрофлоте ещё в лохматые советские годы. "Атлас"?

Даже больше скажу. Я жил на Камчатке. Году в 93-94, когда появились проблемы с деньгами, да и бандиты отслеживали камчадалов, кторые могли везти с собой большие отпускные деньги, в аэропортах, мы поступали так. Имелась группа близких и доверенных лиц в основных города Москва, Питер, Еатеринбург. Человек на Камчатке "держал кассу". По аське с Камчатки высылал сообщение о выдаче такому-то человеку в Москве денег. Деньги выдавались, а держатель кассы с Камчатки затем пересылал деньги обычным почтовым переводом московскому держателю. Понимаю, схема грубая, без разработки какого-то программного обеспечения, кроме обычного учета движения денег, но она лежала на поверхности, сложного нет ничего. Но ведь точно также работает любая система эквайринга. Вы это прекрасно знаете лучше меня. Человек мгновенно получил деньги, а движение документов происходит между расчётными счетами уже потом.

Я уверен, что опытных специалистов надо держать двумя руками. Друг близкий у меня работал в ЦБ на самом верху, но ИТ-специалистом. Их массово погнали, другого слова не буду подбирать, лет семь назад. Всех, кто вышел за рамки представления руководителей о возрасте. А потом с полгода чуть не ежедневно звонили для консультаций.

Желаю Вам, Сергей, исключительных успехов!

Специализированные - конечно. Вспомним СССР и те банки и их филиалы в пост-советскую эпоху, которые не строились как универсальные. Международные операции, экспорт/импорт и пр. работали без розницы.

Не знал, что Аэрофлот использовал собственную платёжную систему. В чьих руках она была, как потом трансформировалась?

Финансисты скажут точнее. У тамплиеров была система векселей и агентов. Вроде бы неплохо работала без компьютеров и даже без электричества. Скорее всего, не только у них - вопрос доверия и учёта. Торговлю как-то нужно было обслуживать.

Чем плохо, +/- почта и ICQ. Идее, скажем грубо, 1000 лет.

Более того, до относительно недавнего времени в США существовал прямой законодательный запрет на формирование универсальных банков: инвестбанки не занимались кредитованием, кредитные организации - ценными бумагами, а розница обслуживаться могла вообще отдельно. Боролись с причинами Депрессии.

Сверху этого - невозможно было организовать банк как филиал в другом штате - нужен был отдельный банк, в итоге их количество выросло до 14+ тыс. Для сравнения - в РФ по состоянию на 1 октября 2025 года 306 действующих банков (212 банков с универсальной лицензией, 94 - с базовой) и 46 небанковских кредитных организаций.

Либерализация банковской системы при администрации Клинтона привела к расширению спектра возможных операций и к соответствующему сокращению самих банков, но опыт многих десятилетий четко показывает: даже в условиях жесткой конкуренции специализированные банки могут жить и выживать при наличии спроса на их услуги. А устойчивое конкурентное преимущество формируется не на основании специфики операций, но емкостью рынка потребителей услуг.

Задолго до тамплиеров люди придумали хавалу, расчеты по которой с успехом применяют и по сей день. В том числе и потому, что никакие стандартные мероприятия ПОД/ФТ под нее подводить не удается, и единственное условие - доверие к участникам. Фактически в "цифровую эпоху" можно применять техники, разработанные до появления электричества, и при этом они будут работать.