Трансформация банковских процессов в России началась в 1991 году. Какой путь прошел российский банковский сектор за это время? Каким будет следующий этап? В этой статье изложу ретроспективу развития банковской отрасли и сформулирую прогноз.

Российский банковский сектор: характерные черты

Коммерческие банки существуют в состоянии постоянной динамики: обновляется кадровый состав (качественно и количественно), вводятся новые регламенты, меняется круг клиентов и контрагентов. Все эти изменения взаимосвязаны, влияют на различные элементы системы. Их природа разнообразна: часть – осознанный результат управленческих решений, часть – ответ на внешние воздействия, часть – латентные процессы. Однако неизменным остается факт: любые преобразования, независимо от их инициатора (руководство или персонал), порождают последствия, которые воспринимаются неоднозначно сотрудниками и внешней средой, вызывая поддержку или сопротивление.

Банковская система РФ имеет два уровня. Первый представлен Центральным Банком. На втором уровне функционируют коммерческие банки, кредитные организации и представительства иностранных банков. Именно эти организации предоставляют банковские услуги юридическим и физическим лицам на основании универсальной или базовой лицензии.

Для российской банковской системы характерна высокая насыщенность рынка финансовыми продуктами и услугами, что усилило конкуренцию в секторе. В данных обстоятельствах преимущество имеют те банки, которые разрабатывают и проводят изменения в своей финансовой деятельности. Рост объемов информации и клиентской базы требует осмысления ключевых банковских тенденций, чтобы определить стратегию внедрения цифровых технологий. Стремясь к максимальному удобству клиентов, банки сначала трансформировали внутренние процессы, что привело к эволюции технологий и форматов обслуживания.

Трансформация банковских процессов в России: анализ

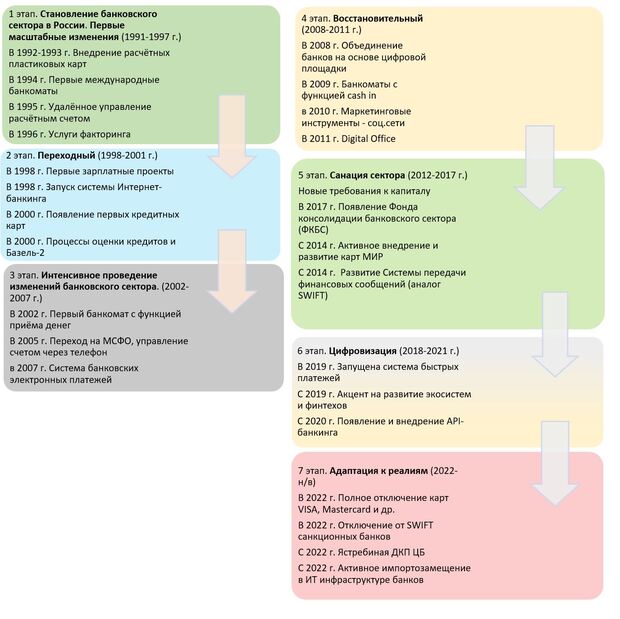

Основная направленность развития банковского сектора – перестройка существующих технологий под потребности рынка. Чтобы оценить значение изменений для отечественных коммерческих банков, следует изучить эволюцию банковской системы в части внедрения финансовых новшеств, охватывающую семь последовательных этапов.

Первый этап: становление банковской сферы (1991-1997)

Начальный этап реформирования характеризовался преобладанием валютных и расчетных операций для юридических лиц, включая участников ВЭД. Нестабильная экономика и гиперинфляция создавали условия для получения банками сверхприбылей без значительных вложений в капитал и инфраструктуру. Как следствие, стимулы для проведения глубоких изменений в банковской деятельности начали проявляться все активнее.

Этот период стал первым этапом глубоких преобразований в банковском деле. В 1992 году началось обращение пластиковых карт, открыв путь безналичным расчетам, но первый банкомат для их обслуживания был установлен лишь в 1994-м. Новые услуги, такие как факторинг (1996), впервые внедрили практики товарного кредитования и отсрочек платежей, ранее не свойственные отечественным банкам. Первый этап развития банковской сферы был связан с улучшением условий для потребителей и внедрением новых услуг.

Второй этап: переломный (1998-2001)

Экономический кризис этого переходного периода нанес сектору значительный ущерб и замедлил инновационную активность. В сложившихся условиях дальнейший прогресс пошел по пути масштабного внедрения платежных инструментов, прежде всего пластиковых карт, чему активно способствовали зарплатные проекты. Внедрение технологий в банковскую сферу началось постепенно, и знаковым событием стал запуск первого онлайн-банкинга в 1998 году.

Параллельно развивалось программное обеспечение: банки активно внедряли новые IT-решения для оптимизации внутренних процессов, обеспечивая бесперебойность информационных потоков и повышая эффективность анализа данных.

Третий этап: интенсивное проведение изменений (2002-2007)

Период расцвета банковской деятельности. Смена стратегического вектора в сторону клиенториентированности и фокуса на розничном сегменте потребовала расширения линейки кредитных продуктов. Это достигалось за счет внедрения новых удобных способов оформления и повышения доступности услуг.

Четвертый этап: восстановительный (2008-2011)

Чтобы выжить в сложной экономической ситуации мирового финансового кризиса, банки стали формировать партнерства по отдельным направлениям услуг. Такая кооперация участников снижала затраты и позволяла предлагать клиентам выгодные условия. Но уже в 2010-2011 годах конкуренция усилилась, борьба за клиента перешла в острую фазу, вынуждая банки искать новые маркетинговые подходы.

Пятый этап: масштабная санация сектора (2012-2017)

ЦБ начал агрессивную кампанию по оздоровлению банковского рынка. Были отозваны лицензии у сотен ненадежных банков и «мыльных пузырей». Введены новые, более жесткие требования к капиталу, ликвидности, риск-менеджменту и прозрачности собственников. С более 1000 банков в 2012 году сектор сократился до 500 к концу 2017.

Шестой этап: фокус на стабильность и цифровизацию (2018-2021)

В 2019 году была запущена система быстрых платежей. Услуга стала массовым и популярным инструментом мгновенных переводов. Осуществлен мощный рывок в онлайн-банкинге, мобильных приложениях, развитии финтеха. Начиная с 2014 года вводятся санкции против отдельных банков и начинается этап работы отрасли в условиях ограничений.

Седьмой этап: адаптация к реалиям (2022-2025)

Российский банковский сектор сталкивается с беспрецедентными санкциями. Отключение от SWIFT, заморозка ЗВР, уход международных игроков, блокировка карт Visa, Mastercard и др. ЦБ принимает экстренные меры, которые останавливают панику: валютный контроль, ключевая ставка, поддержка ликвидности. Происходит ускоренное импортозамещение: повсеместное использование карты «МИР», интенсивное подключение банков к СПФС (в альтернативу SWIFT), развитие национальной инфраструктуры. Кроме того, необходимо отметить доминирование госсектора. Доля государства в банковских активах резко выросла до 75-80% за счет санации ФКБС и ухода иностранцев.

Каким будет следующий этап: будущее

История банковского сектора – это история постоянной трансформации. Каждый этап, как можно было заметить, был ответом на вызовы времени. И сейчас мы стоим на пороге чего-то принципиально нового. Порассуждаем вместе. Восьмой этап стартует после 2025 года, его можно смело назвать эрой «Персональных финансовых экосистем».

Что это будет означать на практике:

- Банк – «невидимка». Банковские услуги окончательно перестанут быть «услугами», которые нужно получать. А бесшовно вплетутся в повседневную жизнь. Не нужно будет ехать и оформлять кредит на машину – алгоритм в приложении автодилера, зная финансовый профиль потенциального покупателя, предложит персональные условия в один клик прямо в момент выбора автомобиля. Банк будет работать в фоновом режиме, как операционная система в смартфоне, параллельно собирая, анализируя жизненные потребности и желания клиента, предлагая наилучшие решения и выбор, где эти решения можно получить.

- ИИ – главный финансовый советник. Искусственный интеллект превратится из скучного инструмента в лучшего личного ассистента. Будет не просто показывать траты, а предугадывать желания: «Привет! Вижу, ты часто ездишь в отпуск в сентябре, давай я автоматически отложу 5% от твоих доходов на специальный накопительный счет с повышенным процентом, в общем, сделаю все, как ты любишь, и заработаешь. Согласен?». ИИ-ассистент будет следить за рынком, находить лучшие страховки и даже торговать акциями по персональной стратегии. Разумеется, банки будут взимать плату за пользование такими услугами, но разработка подобного «помощника» обойдется в итоге дешевле.

- «Зеленые» и социальные финансы. Это станет не просто трендом, а новой нормой. Банки начнут активно предлагать продукты, связанные с ESG-повесткой. Можно будет получить льготный кредит на электрокар или энергоэффективный ремонт, а в приложении будет наглядная статистика: «В этом месяце твои платежи помогли сократить выбросы CO2 на 100 кг». Финансы станут инструментом осознанного потребления.

- Углубленная кооперация и борьба за данные. Партнерства выйдут на новый уровень. Банки, ритейл, телекомы, государственные сервисы создадут единые платформы. Главным активом будут не деньги, а данные (при строжайшем соблюдении безопасности). В таком случае, чем точнее банк понимает привычки клиента, тем более выгодные и релевантные предложения может сделать.

- Новый виток технологического суверенитета. Работа в условиях санкционных ограничений заложила мощный фундамент. Дальше нас ждет не просто адаптация, а создание собственных, еще более устойчивых технологических цепочек – от процессоров до программного обеспечения. Это вопрос не только безопасности, но и развития в долгосрочной перспективе.

Конечно, на этом пути будут и вызовы: вопросы кибербезопасности встанут еще острее, как и этика использования больших данных. Но история, как мы видим, циклична: за каждым кризисом и этапом стабилизации следует резкий скачок развития.

Так что готовьтесь! Скоро ваш банк станет не просто приложением на телефоне, а настоящим цифровым компаньоном, который понимает вас с полуслова и помогает принимать выгодные финансовые решения на опережение.

Также читайте:

Странный вопрос, но интересный. Никто толком не ответил. Тогда я. Я конкретно занимался такими вопросами в Фонд...банке.

Без розницы банк выживет. Розница занимает в лучшем случае не больше четверти.

Без обслуживание коммуналки, штрафов выживет тем более - это вообще мизер. Зачем спорить то?

Не знаю ни одного банка, который бы не хотел захватить максимальное число корпоративных клиентов. Кто-то в энергетике доит корову, кто-то в оборонке, кто-то строителей. ЦБ это прекрасно знает и понимает. Тут нет греха.

Странно, что кто-то спорит об этом.

Банк - это кредитная организация. Ни один банк не живет на благотворительности. Да и проведите опыт - протестируйте банкира на благотворительность. Результат вас поразит - благотворительность банка - это подозрение со стороны ЦБ в отмывании. Банк живет на кредитах. С кредитов кормится. Все иное - пустое лицемерии и попытка сделать из банкира принца на белом коне. Я не про работников банка, они обычные трудяги. Я про владельцев.

А казначейства, расчётные центры, бюро по ВЭДу и даже кассир у вас на работе - это не банки. И даже не кредитные организации. Расчетные бюро собственно и создаются, что обойти некоторые банковские ограничения.

Критиковать его есть за что. Однозначно его работа выглядит очень хаотичной. Что-то пробуют недостаточно решительно. Какие-то трудности явно преувеличивают. "Окрасить" деньги в банке - в чем сложность-то? Просто банкам это неинтересно,это совсем ограничит их самостоятельность, снизит прибыльность.

И пример господина Мальцева очень показателен:

Что мешает ЦБ хоть что-то делать, кроме повышения ставки? Кроме совершенно нерешительных действий? Есть недоразвитый рынок ценных бумаг. И когда он будет развиваться?

А договор крупными буквами и в рамочку...Смешно обсуждать.

И про рейтинги. По роду своей работы приходится тщательно следить за кредитными отношениями моих подопечных. Кредиты человека, его кредитная история заставляют обращать на него внимание. Насколько он входит в зону риска. Не удивляйтесь, если вам вдруг отказано в приеме на работу. Отсутствие долгов по кредитам однозначно положительное. А совершенно чистая история - просто находка. Мой личное убеждение, что человек, берущий кредиты легко внушаем и подавляем.

Очень даже согласен! С технической точки зрения все было давным давно готово и хорошо изучено. Да, не хватало элементной базы нужно частоты и чистоты. И самое главное - этого не хватало для разработки графического интерефейса. Появление графического интерфейса двинуло вперёд очень много.

А всякого рода системы обмена информацией были известные и реализовались давно. Вы правы. Присваивать кому-то заслуги в каких то таких системах обмена хоть просто данными, хоть платежами - как-то слишком напрасно.

Хотя, если платежи раз в квартал, то такая позиция понятна. Помнится нга советских предприятиях была касса с немалыми деньгами. Давно не видел такого ныне.

Тема актуальная, статья и комментарии очень интересные!

Действительно интересно как будут развиваться банки дальше?

Про отсутствии интереса к коммуналке - вероятно здесь действует принцип "любишь кататься, люби и саночки возить"!:)

Деньги кредитами выдали, дальше их нужно принять в виде различных платежей.

С одной стороны ЦБ и сам технически это уже может сделать, но с точки зрения той же кибербезопасности лучше разделить финансовые потоки.

Про ИИ. Хоть я и сторонник автоматизации и роботизации, но замена компетентных сотрудников может обернуться большими проблемами.

Именно в финансовой сфере ИИ обучен лучше всего, потому что есть огромное количество статистики.

С 18 октября шло соревнование между разными ИИ по торговле криптой. Каждому выдали по 10000 долларов.

Чат ДжиПиТи, Грок, Джемени и др. начали торговать в минус.

ДипСик начал торговать в плюс(вместе с еще одной платформой), но затем их результаты начали резко ухудшаться.

После большого падения ДипСика и ухода в минус Лидеров эксперимент был резко остановлен - у всех участников ИИ зафиксированы отрицательные результаты!

Это я к тому, что ИИ предстоит еще много чему научиться! Без квалифицированных специалистов этого не сделать!

Повторюсь, говорил об этом ранее - есть квалифицированные программисты, есть квалифицированные финансисты и есть квалифицированные экономисты!

Полезно работающий ИИ можно создать и использовать только совместно!

ИИ по большому счету может быстро перебирать и считать данные!

Постановку задач делают люди и решения по использованию просчитанных вариантов тоже делают люди!

Наивно полагать что ИИ сможет это делать самостояльно.

ИИ это отличный помощник специалистам и лучше учиться использовать его на пользу людям, чем на замену!

Хотя вариант, когда людей на определенных местах не хватает нужно не просто иметь в виду, но и как можно скорее развивать роботехнику!

Что касается цифрового развития банков, то "сарафанное радио" называет срок - с 22 ноября этого года. Речь о Базеле III и стандарте 20022.

В США эту дату связывают с убийством Кеннеди, желавшим создать в США независимые национальные финансы.

Иван, здравствуйте!

компаниями управляют люди. считаете ли вы, что тезис-убеждение "человек, берущий кредиты легко внушаем и подавляем" (с) можно спроецировать на руководителей, которые управляют закредитованными компаниями?

По поводу закредитованности. Недавно у Роберта Кийосаки, автора книги "Богатый папа, бедный папа" недавно спросили - у Вас много долгов? Он ответил - около 1,2 млрд долларов.

Снова просили - волнуетесь ли Вы по этому поводу? Он ответил, что волноваться должен не он, а банк!:)

Нет, для компаний это работает по-другому. Занимаюсь такой оценкой практически постоянно. Надо смотреть многие параметры, далеко не все публичные, или не очень явные. Даже большое количество арбитражей в качестве ответчика не всегда является отрицательным. Но на это обязательно надо смтотреть глубже. А закредитованная компания с большим количеством хороших контрактов это нормально.

А у работника, как правило, один источник дохода - его зарплата. Ну и наследство богатого дадюшки. :) Закредитованный работник - это существующий риск. Это не обвинение, просто надо принимать этот риск в расчет. Был случай, когда один сотрудник ради погашения кредитов начал сливать конфиденциальную информацию конкурентам.

Для SWIFT и его форматов данных в те годы такое не требовалось. Телекс работал и без GUI, и без высокоскоростных сетей и прочих радостей жизни.

интересные мне комментирую))

Я интересовался желанием клиента ещё до 2008 года. Точно это помню, до Кризиса))

Иван, по мне так избыточная закредитованность компании = риски для всех наемных сотрудников, особенно для ТОПов - решения о том, чтобы прокредитовать оборотку, например, принимают не они, а спросят при случае и с них тоже (если, конечно, не защищают себя от таких решений руководства юридически - но много ли таких бескомпромиссных, бесстрашных среди наемных сотрудников найдете?).

то есть та же безответственность, внушаемость и подавляемость в некоторых случаях получается. работает именно таким способом, по-моему. только руководители такие властью данной им делегируют эту внушаемость и подавляемость подчиненным, как функционал. автоматически