Трансформация банковских процессов в России началась в 1991 году. Какой путь прошел российский банковский сектор за это время? Каким будет следующий этап? В этой статье изложу ретроспективу развития банковской отрасли и сформулирую прогноз.

Российский банковский сектор: характерные черты

Коммерческие банки существуют в состоянии постоянной динамики: обновляется кадровый состав (качественно и количественно), вводятся новые регламенты, меняется круг клиентов и контрагентов. Все эти изменения взаимосвязаны, влияют на различные элементы системы. Их природа разнообразна: часть – осознанный результат управленческих решений, часть – ответ на внешние воздействия, часть – латентные процессы. Однако неизменным остается факт: любые преобразования, независимо от их инициатора (руководство или персонал), порождают последствия, которые воспринимаются неоднозначно сотрудниками и внешней средой, вызывая поддержку или сопротивление.

Банковская система РФ имеет два уровня. Первый представлен Центральным Банком. На втором уровне функционируют коммерческие банки, кредитные организации и представительства иностранных банков. Именно эти организации предоставляют банковские услуги юридическим и физическим лицам на основании универсальной или базовой лицензии.

Для российской банковской системы характерна высокая насыщенность рынка финансовыми продуктами и услугами, что усилило конкуренцию в секторе. В данных обстоятельствах преимущество имеют те банки, которые разрабатывают и проводят изменения в своей финансовой деятельности. Рост объемов информации и клиентской базы требует осмысления ключевых банковских тенденций, чтобы определить стратегию внедрения цифровых технологий. Стремясь к максимальному удобству клиентов, банки сначала трансформировали внутренние процессы, что привело к эволюции технологий и форматов обслуживания.

Трансформация банковских процессов в России: анализ

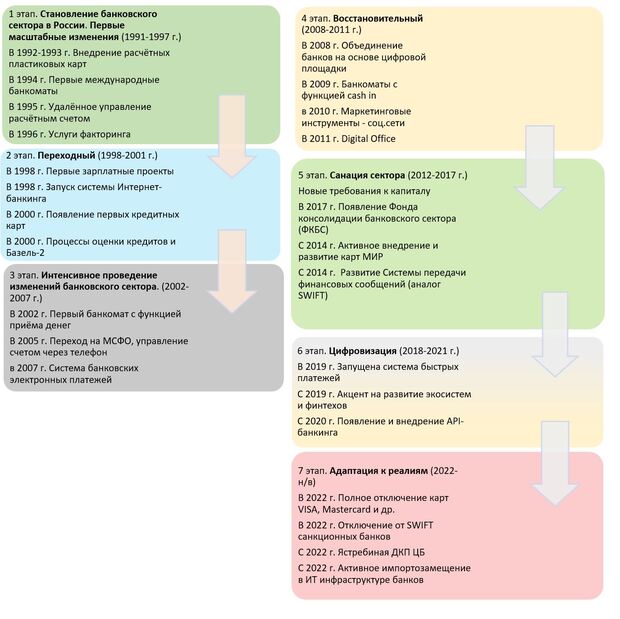

Основная направленность развития банковского сектора – перестройка существующих технологий под потребности рынка. Чтобы оценить значение изменений для отечественных коммерческих банков, следует изучить эволюцию банковской системы в части внедрения финансовых новшеств, охватывающую семь последовательных этапов.

Первый этап: становление банковской сферы (1991-1997)

Начальный этап реформирования характеризовался преобладанием валютных и расчетных операций для юридических лиц, включая участников ВЭД. Нестабильная экономика и гиперинфляция создавали условия для получения банками сверхприбылей без значительных вложений в капитал и инфраструктуру. Как следствие, стимулы для проведения глубоких изменений в банковской деятельности начали проявляться все активнее.

Этот период стал первым этапом глубоких преобразований в банковском деле. В 1992 году началось обращение пластиковых карт, открыв путь безналичным расчетам, но первый банкомат для их обслуживания был установлен лишь в 1994-м. Новые услуги, такие как факторинг (1996), впервые внедрили практики товарного кредитования и отсрочек платежей, ранее не свойственные отечественным банкам. Первый этап развития банковской сферы был связан с улучшением условий для потребителей и внедрением новых услуг.

Второй этап: переломный (1998-2001)

Экономический кризис этого переходного периода нанес сектору значительный ущерб и замедлил инновационную активность. В сложившихся условиях дальнейший прогресс пошел по пути масштабного внедрения платежных инструментов, прежде всего пластиковых карт, чему активно способствовали зарплатные проекты. Внедрение технологий в банковскую сферу началось постепенно, и знаковым событием стал запуск первого онлайн-банкинга в 1998 году.

Параллельно развивалось программное обеспечение: банки активно внедряли новые IT-решения для оптимизации внутренних процессов, обеспечивая бесперебойность информационных потоков и повышая эффективность анализа данных.

Третий этап: интенсивное проведение изменений (2002-2007)

Период расцвета банковской деятельности. Смена стратегического вектора в сторону клиенториентированности и фокуса на розничном сегменте потребовала расширения линейки кредитных продуктов. Это достигалось за счет внедрения новых удобных способов оформления и повышения доступности услуг.

Четвертый этап: восстановительный (2008-2011)

Чтобы выжить в сложной экономической ситуации мирового финансового кризиса, банки стали формировать партнерства по отдельным направлениям услуг. Такая кооперация участников снижала затраты и позволяла предлагать клиентам выгодные условия. Но уже в 2010-2011 годах конкуренция усилилась, борьба за клиента перешла в острую фазу, вынуждая банки искать новые маркетинговые подходы.

Пятый этап: масштабная санация сектора (2012-2017)

ЦБ начал агрессивную кампанию по оздоровлению банковского рынка. Были отозваны лицензии у сотен ненадежных банков и «мыльных пузырей». Введены новые, более жесткие требования к капиталу, ликвидности, риск-менеджменту и прозрачности собственников. С более 1000 банков в 2012 году сектор сократился до 500 к концу 2017.

Шестой этап: фокус на стабильность и цифровизацию (2018-2021)

В 2019 году была запущена система быстрых платежей. Услуга стала массовым и популярным инструментом мгновенных переводов. Осуществлен мощный рывок в онлайн-банкинге, мобильных приложениях, развитии финтеха. Начиная с 2014 года вводятся санкции против отдельных банков и начинается этап работы отрасли в условиях ограничений.

Седьмой этап: адаптация к реалиям (2022-2025)

Российский банковский сектор сталкивается с беспрецедентными санкциями. Отключение от SWIFT, заморозка ЗВР, уход международных игроков, блокировка карт Visa, Mastercard и др. ЦБ принимает экстренные меры, которые останавливают панику: валютный контроль, ключевая ставка, поддержка ликвидности. Происходит ускоренное импортозамещение: повсеместное использование карты «МИР», интенсивное подключение банков к СПФС (в альтернативу SWIFT), развитие национальной инфраструктуры. Кроме того, необходимо отметить доминирование госсектора. Доля государства в банковских активах резко выросла до 75-80% за счет санации ФКБС и ухода иностранцев.

Каким будет следующий этап: будущее

История банковского сектора – это история постоянной трансформации. Каждый этап, как можно было заметить, был ответом на вызовы времени. И сейчас мы стоим на пороге чего-то принципиально нового. Порассуждаем вместе. Восьмой этап стартует после 2025 года, его можно смело назвать эрой «Персональных финансовых экосистем».

Что это будет означать на практике:

- Банк – «невидимка». Банковские услуги окончательно перестанут быть «услугами», которые нужно получать. А бесшовно вплетутся в повседневную жизнь. Не нужно будет ехать и оформлять кредит на машину – алгоритм в приложении автодилера, зная финансовый профиль потенциального покупателя, предложит персональные условия в один клик прямо в момент выбора автомобиля. Банк будет работать в фоновом режиме, как операционная система в смартфоне, параллельно собирая, анализируя жизненные потребности и желания клиента, предлагая наилучшие решения и выбор, где эти решения можно получить.

- ИИ – главный финансовый советник. Искусственный интеллект превратится из скучного инструмента в лучшего личного ассистента. Будет не просто показывать траты, а предугадывать желания: «Привет! Вижу, ты часто ездишь в отпуск в сентябре, давай я автоматически отложу 5% от твоих доходов на специальный накопительный счет с повышенным процентом, в общем, сделаю все, как ты любишь, и заработаешь. Согласен?». ИИ-ассистент будет следить за рынком, находить лучшие страховки и даже торговать акциями по персональной стратегии. Разумеется, банки будут взимать плату за пользование такими услугами, но разработка подобного «помощника» обойдется в итоге дешевле.

- «Зеленые» и социальные финансы. Это станет не просто трендом, а новой нормой. Банки начнут активно предлагать продукты, связанные с ESG-повесткой. Можно будет получить льготный кредит на электрокар или энергоэффективный ремонт, а в приложении будет наглядная статистика: «В этом месяце твои платежи помогли сократить выбросы CO2 на 100 кг». Финансы станут инструментом осознанного потребления.

- Углубленная кооперация и борьба за данные. Партнерства выйдут на новый уровень. Банки, ритейл, телекомы, государственные сервисы создадут единые платформы. Главным активом будут не деньги, а данные (при строжайшем соблюдении безопасности). В таком случае, чем точнее банк понимает привычки клиента, тем более выгодные и релевантные предложения может сделать.

- Новый виток технологического суверенитета. Работа в условиях санкционных ограничений заложила мощный фундамент. Дальше нас ждет не просто адаптация, а создание собственных, еще более устойчивых технологических цепочек – от процессоров до программного обеспечения. Это вопрос не только безопасности, но и развития в долгосрочной перспективе.

Конечно, на этом пути будут и вызовы: вопросы кибербезопасности встанут еще острее, как и этика использования больших данных. Но история, как мы видим, циклична: за каждым кризисом и этапом стабилизации следует резкий скачок развития.

Так что готовьтесь! Скоро ваш банк станет не просто приложением на телефоне, а настоящим цифровым компаньоном, который понимает вас с полуслова и помогает принимать выгодные финансовые решения на опережение.

Также читайте:

Статья интересная, но я не понял, что значит «банковские услуги окончательно перестанут быть «услугами», которые нужно получать».

Мне проценты на депозит платить будут или нет?

«Зеленые» и социальные финансы.

Как раз эта тема уходит из повестки. Мир двигается в другом направлении. Рост военных расходов и сворачивание эко повестки во многих странах.

ESG-повестка - одно из направлений закрепления западного владычества, после 22-года потеряла смысл. Зечам ее снова тащить в тексты? Привычка?

Очень непривычная для нашего форума тема. Думаю, что будет бурное обсуждение. Такие статьи даже реже здесь, чем статьи юристов.

Выражу свою точку зрения. Андрей пишет, что "В 1992 году началось обращение пластиковых карт, открыв путь безналичным расчетам". Я работал тогда в "...промбанке". Даже и намека не было на пластиковые карты. А это один из ведущих банков. Все началось гораздо позднее, году в 2000, а массово ещё позднее.

Автор нарисовал очень мрачное будущее. Уже и сейчас некуда деваться от навязывания банками своего представления об образе жизни: "Бери кредит". Если это принуждение примет черты некой операционной системы, как пишет автор, то это ужас. Это Паниковский наоборот, но такой же занудный и приставучий, только вместо "Дай миллиончик" будет звучать "Возьми миллиончик". Живи в долг. Совсем скоро законодательно долги умерших предков будут висет на людях, как первородных грех Адамы и Евы.

Никто не анализирует штрафную и фискальную нагрузку на обычного жителя большого города и деревни, рост это нагрузки. А ведь шртафы, сборы, проценты, тарифы только растут от величины зарплаты. Каждый встроенный в банковскую систему участник хочет отломить кусочек прибли, ничего не производя. А инфляция, как известно, основа благосостояния типичного банкира.

Да, многие вещи стали удобнее и привычные. Безналичный расчёт покоряет своей доступностью. Но вот у нас в Мособле в прошлом мае появился неожиданный снег и не было электричества у нас три дня, а где-то по две недели. Жизнь упростилась до смятой банкноты с пятиста рублями. Нету - свободен.

С точки зрения обычного пользователя у банка мало услуг. Ведь не зря Сбер уходит в сторону экосистемы. Большинство банков всего лишь навязывают кредитные карты (дурацкий слоган "Легендарная карта ...банка"). И это понятно - кроме кредитов банк и не нужен для бережливого человека. Других способов, кроме обновления растовщических приемов у банков и нет. Именно поэтому банки воюют за колрпоративный сектор, а не за розничный.

Я убеждён, что будущее банковской системы должно быть и будет более социальным. Иначе не стране, а человечеству просто не выжить. Понимаю, что мировые банкиры буду хвататься за последние кредиты всеми способами, но будущего у такой банковской системы нет.

Вряд ли люди захотят жить при системе тотальной слежки - автор это описыает как "собирая, анализируя жизненные потребности и желания клиента". Картина на самомо деле страшная.

Допускаю, что денежная сфера будут смещаться в сторону биржевых операций, смарщиваться и становится уделом узких специалистов. Автор совершенно не заметил крипту и это понятно, банкиры понимают близость своей кардинальной трансформации.

Предполагаю, что довольно близко, не более пяти лет от нас, уже готовится планетарнный слом нынешних денежно-финансовых отношений. Придёт довольно длительный период слияния крипты, золота и чего-нибудь очень технологического, например, конечной стоимости электроэенергии. И стоимость жизни одного экземпляра человека будет определять не ФРС, а какая-нибудь электро-энергетическая биржа в Анатрктиде.

Да, пока банкиры радуются навязанной системе кредитов. Она уйдёт это система. От ней мало пользы, а человечество подходит к слишком ограниченной по ресурсам эпохе. Было бы хорошо, если бы банковская система перешла к работе "шапка по кругу". И ИИ искал лакомые куски денежного обращения и занимался распределением на наиболее оптимальные проекты на пользу человечесва, а не для гигантов ипа Блэк Рока.

Да, закредитованность может стать очень большой проблемой.

Я никогда не брал и не беру кредиты и всем не советую, разве что, если только ребенку надо компьютер купить для учебы.

Еще остается вопрос ипотеки, думаю, надо искать какие-то более щадящие формы обеспечения жильем населения.

К тому же это нужно для демографии, которую сейчас активно продвигают.

Неожиданная идея: а почему бы банкам не принять больше участия в появлении в будущем новых потенциальных пользователей?

Может быть, есть идеи на этот счет?

Идея прекрасная, но абсолютно неосуществимая. Мне трудно представить, чтоб волк заботился о поголовье овец. Это для него слишком затратно и далеко. Банки живут ежедневным наваром и горизонтом планирования не больше месяца.

Да, это так.

Но когда овец становится мало, возможно, волки сообразят, что их надо как-то разводить.

Ну и государство может как-то повлиять.

Я не утверждаю, что тут может быть решение, но пофантазировать-то можно?

Но это так, вопрос в общем-то риторический.

Недавно, цифровой компаньон ВТБ безакцептно, по своему внутреннему убеждению подключил пакет "Привилегия".

Я не просил, мне это не нужно, это крайне вредно для моей финансовой политики, и вот тебе на - что вытворяет компаньон.

Если так будет продолжаться и дальше, перспективы банковского сектора плохи.

Банкам пора учиться не "подсказывать" и "навязывать", а становиться незаметным. Когда клиенту нужно - тогда он и воспользуется услугой. А создавать "нужность", тем более в агрессивной манере - это путь к потере клиента.

Главное чем нужно заняться банкам - это сокращения. Массовые. Цифровизация банковских услуг делает до 50% сотрудников банков ненужными затратами.

ТОП-менеджмент должен быть сокращён на 60 - 65%.

У банков должна повыситься доходность за счет массовых сокращений и снижения операционных затрат.

Перед банками должна быть поставлена стратегическая задача - зарабатывать на 0,01%. Как этого достичь? Ликвидировать все непрофильные активы, максимально уйти в цифровизацию, сократить штаты и сделать услуги по-настоящему дешёвыми.

Что это даст? Это даст эффект роста для экономики государства. Дешевые деньги - это источник для роста.

Но деньги, безусловно должны стать целевыми. Инвестиционные деньги - дешевые, потребительские деньги - дорогие. Сберегательные деньги - невыгодные, иные сберегательные формы денег - банковское золото, платина - выгодные, доступные и высоколиквидные.

Нужно смотреть в сторону разделения денег на типы и изменение параметров использования таких денег.

Нам нужно строить дороги, автомагистрали, скоростные железные дороги. Это инвестиционные деньги. Их должно быть много и они должны быть дешевые. Такие деньги нельзя вывести зарубеж, на них можно покупать товары и услуги только для стройки внутри страны. Те, кто получил эти деньги по цепочке могут их использовать для обеспечения этих видов деятельности, чтобы стройки шли, росли, а деньги не перетекали в сбережения, в потребление, а оставались в обороте промышленных компаний, торговли, обеспечивающих развитие. Для этого как раз нужно разделение денег по типам.

Банкам нужно смотреть в сторону разделения функционального назначения денег и управления таким разделением, чтобы масштабные инвестиции не создали волну инфляции, но стимулировали развитие.

Банкам нужно смотреть в сторону сокращения собственных издержек и ликвидации балласта, в десятки раз повышая операционную эффективность и доходность.

Банкам нужно прекращать заниматься ерундой (торговать консервами в почтовых отделениях), а решить не решенные задачи целевого использования денег и разделения функционального назначения со всеми вытекающими инструментами, которые нужно будет создавать (конвертация одних форм денег в другие формы под контролем, нормы создания инвестиционных денег, потребительских денег и т.д.).

Когда овец станем мало, волки будут есть зайцев. В крайнем случае друг друга.

Мне кажется, что их (людей) никто и не спрашивает. Фактически вариант безальтернативный. Ну разве что уйти в тайгу по примеру Лыковых ))

Даже более того. Сами покупаем за свой счет и ежемесячно оплачиваем такого рода слежку. Получается не только обеспечена самоокупаемость, но еще и прибыльность )) И никто не планирует отказаться от мобильной связи и интернета.

Даже ведение войны не отменяет фактической торговли между противоборствующими сторонами, несмотря на риторику. Всеобщий капитализм.

Только сейчас с утра видел сообщение:

Ставку по семейной ипотеке поднимут до 12%, — Госдума

Действовать она будет только на первого ребёнка. Нынешнюю ставку в 6% предлагается давать только семьям с двумя детьми, а за третьего ребёнка уменьшать до 4%.

Закон может вступить в силу уже в следующем году