В 2017 году я представил Сообществу модель оценки степени интеграции бизнес-архитектуры. Несколько полезных критических отзывов показали места не совсем прозрачные для ее применения широким кругом пользователей. Исправить это могла только дополнительная практика и параллельное развитие модели.

За прошедшее время я усовершенствовал этот инструмент структурирования, дополнив его новыми показателями оценки, которые обнажают стороны компании, которые ранее не анализировались. Результаты использования модели в ряде компаний показали ее приемлемость. В статье представлена последовательность и результаты одного из последних бизнес-аудитов с примерами выявленных проблем.

О модели оценки бизнес-архитектуры

Для тех, кто не знаком с представляемой моделью оценки степени интеграции бизнес-архитектуры, кратко опишу ее суть. Структурированный аналитический инструмент, о применении которого далее пойдет речь – это модель, с помощью которой любая компания может оценить свое состояние с точки зрения уровня интеграции ее бизнес-компонентов:

- Финансовой и бизнес-модели.

- Информационной составляющей.

- Организационной структуры.

- Бизнес-процессов.

- Корпоративной культуры.

- Корпоративных интересов.

Ценность этого инструмента в объективности: он дает количественную оценку для каждого показателя, включенного в конструкцию, основанную на информации, которую генерирует сама компания. А затем сравнивает их со среднеотраслевыми параметрами. Все данные на входе также количественные. Иными словами, если собственнику бизнеса или генеральному директору говорят, что в компании все хорошо и дела идут в гору – это можно проверить, причем в исчисляемом виде.

Модель оценки учитывает ряд показателей, которые в значительной мере влияют на развитие любой компании, и которых ранее не было в базовой структуре:

- Внутрифирменный и общий риск.

- Синергетический эффект.

- Эффективность позиционирования бренда/торговой марки.

Три «да» и три «нет»

Заранее отвечу на несколько вопросов, которые мне чаще всего задавали в ходе бизнес-аудита и представления результатов.

Первое «нет». У данной концепции нет ничего общего с ССП. Показатель DIBA (degree of integration business architecture) и его структурные компоненты, во-первых, не зависят от целеполагания руководства, а идут от отраслевых или расчетных показателей, а во-вторых, формируются собирательно – снизу-вверх, тогда как ССП наоборот.

Второе «нет». Это инструмент не только для оценки или диагностики. Он также используется для разработки программ организационного развития, дорожных карт и прочих производных механизмов повышения эффективности бизнеса.

Третье «нет». Набор коэффициентов, которые включены в каждый отдельный индекс, жестко не закреплены, исходя из специфики организации, они могут варьироваться. Есть базовая унифицированная конструкция, которая обычно дополняется специфическими показателями. Главное, чтобы последующие оценки шли с идентичным набором значений.

Первое «Да». Эту модель можно использовать в сравнительных целях: конкурентный анализ, отраслевой анализ, сравнение компаний в ходе сделок по слиянию и поглощению (M&A).

Второе «Да». Топ-менеджмент и линейные менеджеры могут самостоятельно применять этот инструмент. Единственный момент: первичный аудит лучше делать с привлечением внешней стороны, это нужно для выстраивания базовой конструкции коэффициентов, из которых будет складываться показатель DIBA.

Третье «Да». Данную модель можно использовать для оценки эффективности бизнеса и системы целеполагания, как совместно с ССП (или ее альтернативами), так и самостоятельно. И, безусловно, она поддается автоматизации, как и любая другая BI-структура.

Условия бизнес-аудита

Думаю, в ближайшее время этот пример будет моим любимым, так как этот аудиторский проект потребовал больше усилий и времени, чем обычно. Он был осуществлен в финтех-компании с холдинговой структурой, которая развивает несколько направлений в бизнесе: микрофинансовая деятельность, брокерская деятельность в автокредитовании и разработка платформы для аутсорсинга банковского кредитного конвейера. Последние два направления новые, и бизнес-аудитом они не были охвачены. Компания на рынке около семи лет. В этой статье я присвоил ей псевдоним МКК «Альянс inc».

Сложность проведения диагностики заключалась в ограниченных технических возможностях для получения аналитической информации. Казалось бы, у компании из технологичной сферы такого быть не может, но это не так. Практически для каждого этапа аудита приходилось изыскивать возможности «вытягивания» данных и приведения их к подобающему для обработки виду.

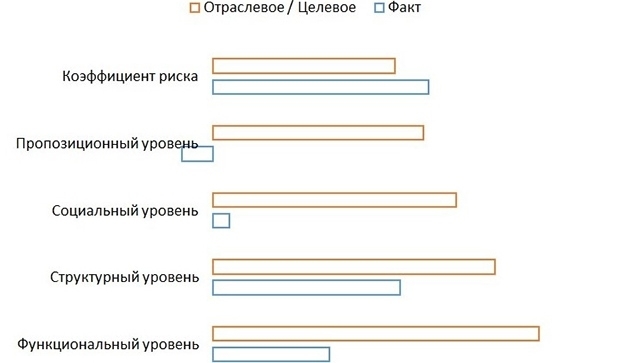

Оценка степени интеграции бизнес-архитектуры проводилась в последовательности, которая здесь представлена. Детали расчета коэффициентов я не раскрываю, так как они являются объектами интеллектуальной собственности.

В ходе аудита для анализируемой компании использовалась аналитическая база из 97 источников данных. А для получения итогового показателя было рассчитано 55 коэффициентов и 7 индексов.

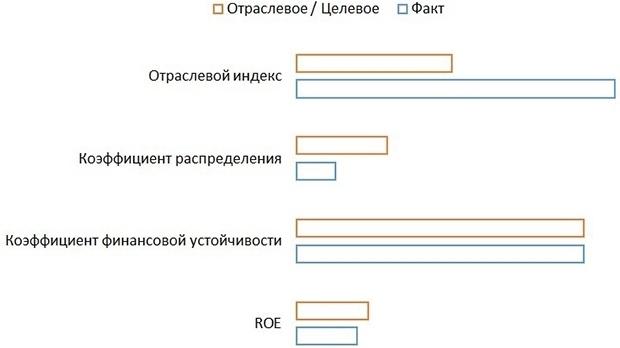

Финансовая модель и бизнес-модель (F&B)

В МКК «Альянс inc», несмотря на высокий уровень финансовой устойчивости, слабым местом стала рентабельность продаж, она оказалась отрицательной, что отразилось на обобщающем показателе ROE. Убыток в отчетном периоде оказался неприятным сюрпризом для руководства компании.

Как показал ретроспективный анализ распределения OI (operating income) за четыре предшествующих периода, увидеть негативные предпосылки можно было на полгода раньше: уже тогда все расчеты показывали операционный убыток.

Ранее распределение по операционному риску было около 35/65, что давало высокую долю доходности. Рост операционного рычага и статичность продукта вскоре снизили число прибыльных клиентов, так как стоимость каждого займа возросла, а с ним и минимально необходимый жизненный цикл клиента (с трех займов вырос до семи). Эти и другие показатели компании в сравнении с отраслевыми отражены на рисунках.

Оценка F&B-model

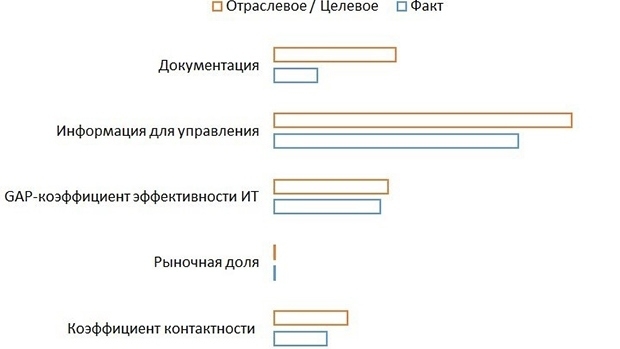

Информация об операционной деятельности

Анализ каналов сбыта показал, что компания не реализовывает весь маркетинговый потенциал. Привлечение клиентов идет только через онлайн-каналы, причем в большей мере с помощью покупки трафика. Уровень эффективности здесь оказался порядка 27%, что очень мало. Управление брендом практически отсутствует. Это отразилось не только на экономике фирмы, но и на ее способности привлекать на работу сотрудников.

IT-система компании остается на приемлемом уровне, с точки зрения операционной деятельности. Этому вопросу здесь уделяют особое внимание и стараются идти в ногу со временем. Хотя аналитика хромает на обе ноги.

А вот уровень внутренней регламентации работы на очень низком уровне, практически отсутствует. Методические материалы разработаны только для одного подразделения, остальные отделы работают, передавая свой опыт, как в старину – из уст в уста. Формализованное распределение функций и ответственности отсутствует. Компания на 65% не дотягивает до минимально приемлемого уровня регламентации своей работы, что в не меньшей степени пошатнуло устойчивость ее развития.

Оценка операционной деятельности

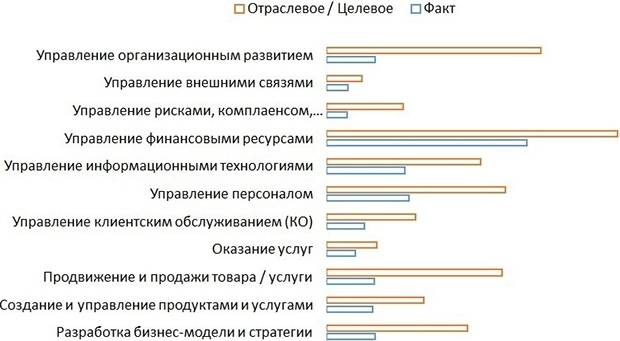

Оргструктура компании

Организационная структура МКК «Альянс inc» была только в умах руководства. Поэтому для целей бизнес-аудита пришлось разрабатывать и согласовывать ее самостоятельно. Оценка специализированных коэффициентов показала несоответствие фактической структуры наиболее приемлемой для организации такого размера. Эталоном для оценки линейно-функционального построения фирмы выступили параметры реквизитной организации.

Синергетический эффект в МКК «Альянс inc» реализован меньше чем наполовину: 47%. Ключевым фактором здесь стало небольшое число доходных подразделений. Компания не диверсифицирует денежные потоки и получает их только от одного вида деятельности, игнорируя финансовые и инвестиционные потоки, хотя возможности для этого у нее есть.

Еще одним показателем того, что в бизнесе все имеет свой вес, стал показатель эффективности системы стимулирования. Он показал четкий тренд в отсутствии взаимосвязи динамики доходов и эффективности работы подразделений. Из анализа положений об оплате труда стало ясно: все показатели нацелены на доходность в коротком цикле. То есть компания старалась максимально увеличить сиюминутную доходность, не глядя в перспективу.

По итогам корреляционного анализа, только у одного подразделения показатель соответствия был равен 31%, при стандартном минимуме в 50-70%. У некоторых он был вообще отрицательный. Иными словами, в этом направлении компании еще работать и работать.

По уровню развития персонала МКК «Альянс inc» выглядит получше многих компаний, с кем мне приходилось работать. Как минимум она не противится инициативам сотрудников, если они нацелены на повышение компетенций, способствующих развитию бизнеса. Единственным весомым замечанием было отсутствие единой системы управления знаниями. Это уже не новомодный тренд в управлении организацией, а очевидная потребность. Причем в «Альянс inc» накоплен большой объем информации, которая нуждается в структурировании и хранении.

Оценка оргструктуры

Бизнес-процессы

В исследуемой компании процессы были формализованы лишь на 30%, а фактически выполнялось 50%. Одним из замедляющих факторов в развитии МКК «Альянс inc» было отсутствие или низкая эффективность ряда ключевых процессов – таких как управление продвижением продукта и продажами, стратегическое управление, процессы организационного развития и другие процессные группы.

Оценка бизнес-процессов

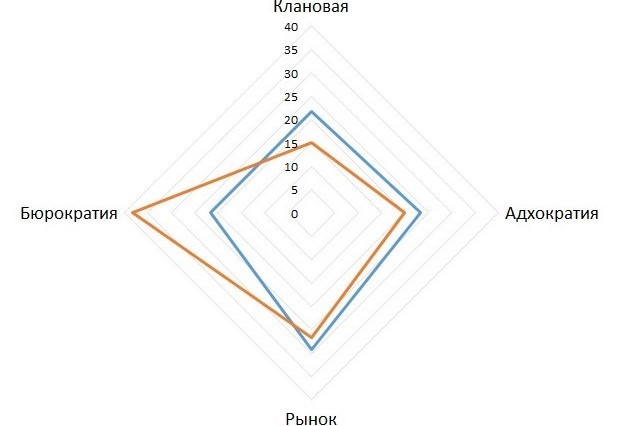

Корпоративная культура

В МКК «Альянс inc» за семь лет существования не сложилось четкой корпоративной культуры. Она есть, но ее границы сильно размыты. В сравнении с видением топ-менеджмента это особенно заметно.

Оценка корпоративной культуры

После дальнейшего анализа причин открылись интересные подробности, с которыми может быть связан такой результат. Самые основные из них:

- Локализация культурных ценностей по отдельным подразделениям. Иными словами, в компании не культивировалась общая приверженность к целям и приоритетам, единым для всех.

- Отсутствие элементарных атрибутов, связывающих сотрудника с компанией. Зайдя в любой кабинет, невозможно сказать, в какую компанию ты попал.

- Практически полностью отсутствует единая модель поведения сотрудников, в наличии очевидный конфликт интересов между некоторыми подразделениями.

Корпоративные интересы

Анализ уровней соответствия показал, что по многим параметрам компания сильно недотягивает. Здесь сказывается и уровень риска – как операционного, так и внутреннего, и уровень развития самой организации, в которой часть функций разбалансирована.

Имитационное моделирование изменений наглядно продемонстрировало, каким областям нужно уделить особое внимание, чтобы сформировать соразмерную и хорошо интегрированную структуру.

Оценка корпоративных интересов

Завершение бизнес-аудита

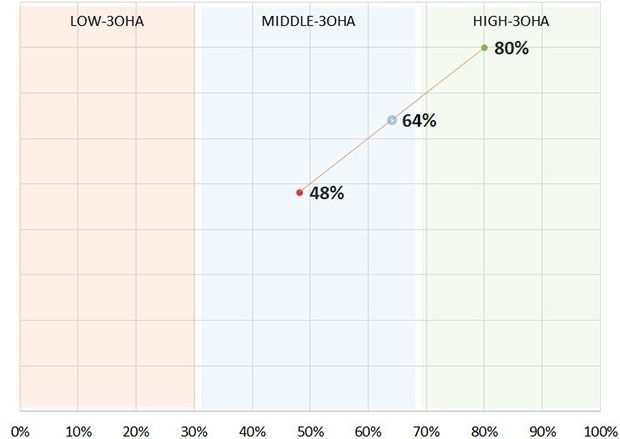

Когда индексы для каждого компонента были рассчитаны, они были сведены к общему показателю DIBA. Для каждого коэффициента нижнего уровня на основании среднеотраслевых или нормативных показателей были рассчитаны целевые значения. МКК «Альянс inc» получила на выходе описание текущего положения дел и того, к чему нужно стремиться.

Помимо этого, чтобы понять настоящую динамику развития, на базе DIBA были рассчитаны индикативные пороговые значения, которые показывают, в какой зоне определенности сейчас находится компания, и куда она будет двигаться, если показатель будет приближаться или отдаляться от целевого значения. Пример на схеме, где 64% – настоящее положение фирмы, а два других значения – пороговые.

Индикативные значения

Все описанное выше МКК «Альянс inc» получила в виде комплекта документов, среди которых:

- Аналитический отчет с описанием всех функциональных компонентов и выявленных в них проблемах. Содержательная база документа строится на принципах отчетности по стандарту GRI.

- Программа по устранению дезинтегрирующих факторов – производный документ от результатов, полученных в ходе аудита. Строится в той же последовательности, что и анализ.

- Реестр процессов, который использовался в аудите. Он нужен для последующей постановки недостающих процедур и процессных групп.

- Методология оценки – документированная последовательность действий, необходимая часть процесса анализа, критически важная для сопоставимости результатов при последующих аудитах.

***

В этой статье я постарался рассказать о методе комплексной диагностики организации. Тех, кого заинтересовал этот подход, я приглашаю к обсуждению и готов более подробно рассказать о подборе коэффициентов и их оценке. Здесь представлена общая конструкция, которая подходит практически для каждой компании.

Стоит напомнить еще раз, что это не панацея для бизнеса, а инструмент анализа его эффективности. Цель – найти проблему, структурировать ее и выработать решение. Как я говорил ранее, эту работу можно выполнить самостоятельно – силами менеджеров компании. Помимо очевидной пользы от результатов анализа, это также расширяет общий кругозор и способствует профессиональному развитию.

Приветствую, Даниил.

Для меня практически вся терминология не знакома, так как аудит входящий в мои задачи совершенно иной. Столкнувшись с первым непонятным понятием (извиняюсь за тавтологию) - ССП, бросился искать пояснения по тексту выше. )Знаете, привык тесты читать по диагонали выхватывая смыл и притормаживая в ключевых местах). Не нашёл. Расшифровка следующего понятия DIBA тоже ничего не дала. Такие же сложности я испытывал изучая философские труды Гегеля. Благо есть интернет и пояснения найти можно. Только я понял, что статья исключительно для подготовленного читателя. К посвящённым я не отношусь, но отказываться не стал. Тема-то моя - повышение эффективности управления, пусть и с другого ракурса.

Проведя аудит, Вы поставили несколько вопросов вытекающих из результатов анализа. А решение этих вопросов? Аудит хорош, если мы знаем как воспользоваться результатами. Если Вы выполняете только диагностику в заданном ключе, то Вас не может не волновать перспектива использования, иначе результата не будет ни для предприятия, ни для Вас сточки зрения продвижения Вашего предложения. Возможны ещё и имиджевые потери. О результатах Вы пишете: "Тем не менее, линейный менеджмент, который увидел итоги аудита с готовностью принял информацию к работе и, на сколько мне сейчас известно, достаточно успешно. Насколько известно? Желательно видеть цифры. Есть такое понятие как аудит эффективности применения того или иного инструмента. Используете? Или со слов?

Основная претензия производственников заключается в том, что применяемые инструменты повышения эффективности не приносят ощутимого, качественного изменения. Консалтеры, фрилансеры, бизнес-тренеры делают какую-то свою часть работы, а отсутствие результата списывают на неумение воспользоваться их работой. Удобно сказать, что они "не такие". Производственники платят той же монетой - относятся к указанной категории консультантов как к моде, имиджевой части своего бизнеса, не ожидая существенных сдвигов в качестве управления. Эта игра с мнимым развитием теории эффективного управления превращается в бег на месте.

Совершенно не сомневаюсь, что Вы продемонстрировали один из наиболее эффективных эпизодов Вашей работы, что результат был, что компания оказалась готова не только понять терминологию, но и как воспользоваться материалами аудита. Ну а в целом? Ведь производственники ждут не только аналитической информации, но и варианты её использования. Им нужен Поставщик решений (ПР). В моей практике редко встречается, что меня понимают. Обычно персонал Заказчика ничего не понимает, или даже не хочет понять, так как повышение эффективности связано с ущербом для интересов отдельных лиц и групп лиц построенных на неэффективности. Единственный способ - предложение работающей системы, аудит эффективности её применения. Моя ответственность продолжается до получения положительного, всеми принятого результата.

Ещё одна претензия касается не конкретно Вас, а вообще всех консультантов. Практически никто не видит производственное предприятие иначе как работу основного производственного процесса. Проводя свой аудит, Вы проверяете цепочку эффективности только с точки зрения работы "конвейера". Но "конвейер" контролировать не сложно. Диагностировать тоже не представляет труда. В то же время, Предприятие не ограничено только основным производственным процессом. Попробуйте проанализировать деятельность Предприятия с точки зрения центров затрат. Если говорить о промышленных предприятиях, Вы увидите, что колоссальные затраты идуи на развитие, на инфраструктуру. Но в финансовой отчётности Вы эти затраты не увидите. Они размазаны по ряду видо затрат: накладные, аммортизационные, ЗП, прибыль.

По-русски - Даниил или Данила. По-татарски - Данил.

Не стоит благодарности.

Здравствуйте, Николай,

Этот инструмент предназначен не для создания красивых отчётов, а для проведения комплексного анализа компании.

Он имеет два уровня пользователей:

1. Владельцы компаний или управляющие: генеральные / операционные директора

2. Менеджеры, ответственные за определённые функциональные блоки бизнеса: финансы, производство и услуги, управление персоналом, стратегическое развитие.

Модель, которую я представил, состоит из определённого набора коэффициентов, частично стандартных, частично специфических для отдельной компании. Они определяются перед аудитом, исходя из потребностей бизнеса.

Применение её возможно в различных ситуациях:

Всё зависит от потребностей и интересов.

В итоге всей работы владелец бизнеса или генеральный директор получает количественную информацию о каждом бизнес-элементе и о соответствии компании отраслевому уровню - что как мне кажется имеет значительную ценность.

Менеджеры получают рыночные или целевые ориентиры, так же воспроизводимые и исчисляемые (причём не навязанные сверху, при необходимости)

Отчёт и производные документы - задокументированный итог, который описывает результаты аудита (выявленные проблемы и их причины, пояснения по трендам и пр.) и предлагает варианты изменений или улучшений - если это требуется.

Например, одним из документов попавших в отчёт был подробный список процессов, внедрённых в компании-примере и список тех, которые ей необходимо внедрить, чтобы выйти на отраслевой уровень. Этот документ можно использовать чтобы сверяться с тем, как продвигаются изменения и что ещё предстоит сделать.

Если есть ещё какие-то вопросы, рад буду ответить.

Николай, чтобы разобраться с неоднозначностью, могли бы вы привести пару неясностей, на примере которых я смогу пояснить?

Нет ясности с самим подходом к оценке результатов деятельности.... В ССП этому вопросу уделено достаточно много внимания.

В данном случае, непонятно, чем обусловлен набор компонентов. И тем более их содержание....

Очень странной кажется фраза:

"У данной концепции нет ничего общего с ССП. Показатель DIBA (degree of integration business architecture) и его структурные компоненты, во-первых, не зависят от целеполагания руководства, "

Особенно после комментария:

"Он имеет два уровня пользователей:

1. Владельцы компаний или управляющие: генеральные / операционные директора"

Получается, что цели руководства никак не связаны с оценкой деятельности...

Это видимо намекает на объективность информации...Но деятельность без цели - не существует или бессмысленна.

Поэтому и оценка деятельности вне ее целей, столь же бессмысленна

"У данной концепции нет ничего общего с ССП."====

Это печально, так как любые подходы к оценке деятельности так или иначе тесно коррелируют между собой. Если они отражают реальность

Андрей, спасибо за развёрнутый комментарий, вы мне уже не раз помогли с улучшениями.

Насчёт стиля, в котором написан материал, я постараюсь в будущем учесть, хотя редакция на сложность не указала.

Насчёт структурной или структурирующей - одно другому не мешает. Для того, чтобы структурировать информацию о компании нужно применять инструмент, который сам будет каким-то образом сформирован. Не так ли?

Формирование показателей в представляемой модели всегда идёт от первичных данных (само собой - имеющихся). Этот пример я привёл, так как этот вопрос мне часто задавали: "Зачем на это, если у нас уже есть свои показатели, которые нам задаёт начальство?" И интерес здесь в том, что целевые значения представлены не волевым решением, а потребностями дотянуть до отраслевых параметром, либо параметров органического роста. Хотя, в наших реалиях, волевое решение тоже не исключено.

Я уверен, вы уже заметили, что модель, пока ещё, не не вызывает однозначного понимания в областях её применения. С этим же я столкнулся и на практике. Все привыкли, что аудит - просто исследование деятельности с фиксацией некоторых результатов (желательно негативных, они дороже). Этот инструмент не только для этого. В широком смысле, вы правы, любой инструмент можно использовать для оргразвития. И я предлагаю один из них, причём комплексный.

Я не совсем понял про предметное описание. Вам интересно по отдельным коэффициентам?

Сергей, рад, что вы затронули этот вопрос.

К сожалению, полный материал, в котором я описал подходы к выбору показателей и методы оценки и ту характеристику, что они дают мне не разрешили публиковать здесь, так как в таком виде материал не соответствует политике портала. Пришлось убрать скучную техническую часть и оставить только кейсовую. Если хотите, могу с вами поделиться полной версией.

Цели руководства - довольно расплывчатое понятие от одной компании к другой. В небольшой компании это может быть только выручка и прирост клиентов. В публичной компании - увеличение рыночной стоимости и всё что с этим связано. Но в любом случае, существует потребность быть в рынке и быть на плаву.

Инструмент анализа, который я предлагаю - именно для этого: оценить насколько компания соответствует отрасли и насколько в ней интегрированы её функциональные части. Или вы считаете, что руководство будет декламировать иной вектор развития отличный от роста и процветания?

Зачастую, компании разваливаются из-за того, что система целеполагания основана на нереальных показателях в угоду чьих-либо амбиций.

И да, я бы хотел, чтобы этот инструмент был максимально объективен, поэтому и привёл его к количественной составляющей. Так как в этом случае его можно воспроизвести с полной точностью.

Тут у Вас противоречие.

С одной стороны, Вы пишите, что цели руководства расплывчаты. А во 2-м абзаце- что цели ясны (рост и процветание за счет соответствия отрасли).

Не совсем понятно, что значит "соответствовать отрасли". Быть середнячком, отстающим или лидером? Это подразумевает развитие, быть не таким, как все?

Или Вы хотите сравнивать результаты деятельности именно и только с конкурентами?

А сравнение достигнутых результатов с запланированными?

Думаю, что это не возможно в полной мере, если Вы затрагиваете такие качественные характеристики, как например, культура организации