Специалисты по бизнес-процессам на практике часто сталкиваются со следующими вопросами и проблемами:

- Трудности с назначением владельцев процессов, а после их назначения – конфликты между владельцами и руководителями структурных подразделений.

- Разные сотрудники по-разному идентифицируют границы процесса.

- Часто нет однозначного понимания, как строить иерархию и детализацию процессов, сколько должно быть уровней декомпозиции, как соотносить с нормативными документами.

- Как обеспечить актуальность описания процессов.

Споры по перечисленным вопросам не прекращаются. Множество работ посвящено тому, как надо описывать бизнес-процессы и как лучше это делать. Однако никто не ставит под сомнение саму целесообразность описания. Мало у кого возникают сомнения в правильности и полезности применения инструментов процессного управления, а многие специалисты считают, что без описанных процессов компания не может нормально работать. Но достигается ли в результате цель, ради которой производится описание процессов – повышение четкости и системности работы компании? Мои наблюдения показывают, что это далеко не так. Рассмотрим ситуацию на примере коммерческого банка.

Используемые в «процессном подходе» характеристики (такие как «KPI процесса», «стоимость процесса», «продолжительность процесса»...) никак не соотносятся с показателями работы банка в целом, такими как прибыль, доходность, ликвидность. Значит, подтвердить или опровергнуть состоятельность «процессного подхода» эмпирическим путем не представляется возможным. Поэтому попробуем, используя логические методы, проанализировать, насколько объект и методы моделирования в «процессном подходе» отвечают целям и задачам, которые перед ним ставятся.

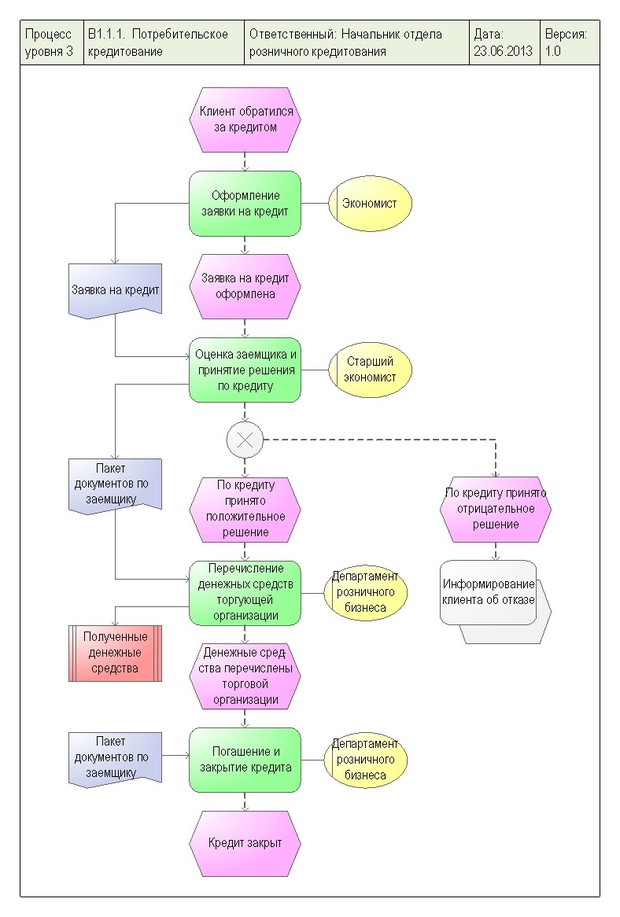

На практике решение задачи по описанию процессов выражается в построении графических моделей внутренних рабочих процедур организации в виде блок-схем, визуально напоминающих алгоритмы работы компьютерных программ. Такие схемы моделируют переход очереди выполнения отдельных этапов процедур на предприятии либо от одного работника к другому, либо от автоматизированной системы к работнику и наоборот. Для наглядности разберем типичный пример реализации подобной модели для банковской операции – кредитование физических лиц.

Описание процесса потребительского кредитования

Исходя из общей методологии «процессного управления», модель, показанная на рисунке, потенциально может быть рассмотрена в одном из следующих представлений:

- Как результат обобщения непосредственных наблюдений за ходом оформления конкретных экземпляров операций, а также устного изложения работниками своей рабочей практики исполнения процедур. Такие модели процессов обычно называются «процесс as is» или «как есть», и создаются с целью последующего анализа на предмет возможности их улучшения или оптимизации, или/и для выявления отклонений рабочей практики от установленных инструкций.

- В качестве модели, планируемой к выполнению процедуры (проект), например, в связи с началом осуществления нового типа операций, в связи с организационными, техническими или методологическими изменениями работы компании. В терминах процессной методологии такая модель процесса называется «процесс to be» или «как будет».

- В качестве инструкции для сотрудников, регламентирующей порядок оформления операций.

Проанализируем содержание схемы на рисунке в контексте каждого из перечисленных направлений.

Модель как результат обследования: процесс as is

Если рассматривать предложенную схему в качестве «процесса as is», то факт появления в банке схемы с названием «Потребительское кредитование» и даже только факт идентификации объекта моделирования для такой схемы может служить косвенным признаком того, что в текущем бизнес-плане рассматриваемого банка (который обязательно представляется в ЦБ РФ в соответствии с Указанием N 1176-У) содержится информация о планируемом проведении операций по предоставлению потребительских кредитов физическим лицам в течение определенного периода времени. Также можно предположить, что для целей выполнения бизнес-плана, в соответствии с требованиями 353-ФЗ банк скорее всего заблаговременно опубликовал в открытых источниках информацию об общих условиях договора потребительского кредита. Косвенное подтверждение такого факта – розовый значок с надписью «Клиент обратился за кредитом» в начале схемы.

Кроме вида операций, планируемого объема и других параметров, в соответствии с тем же Указанием N 1176-У бизнес-план должен содержать следующую информацию:

- Описание имеющейся в банке методологической и технологической базы, необходимой для оформления и учета операций по предоставлению потребительских кредитов. К такой базе будет относиться, например, методика анализа финансового состояния заемщика в целях отнесения его к определенной категории, в зависимость от которой поставлены условия предоставления кредита, а также размер начисляемых резервов на возможные потери в соответствии с 590-П. Косвенным подтверждением применения банком такой методики служит значок зеленого цвета с надписью «Оценка заемщика и принятие решения по кредиту». Значки сиреневого цвета «Заявка на кредит» и «Пакет документов по заемщику» говорят нам о том, что методика включает в себя систему документов-оснований с определенной формой и правилами их заполнения. Во-первых, они служат для фиксации сведений о заемщике, оценок его состояния, условий заключения договорных отношений и, во-вторых, для отражения преемственности и установления однозначного соответствия друг другу всех перечисленных параметров.

- Описание системы управления, обеспечивающей следование установленной методике, своевременное и надлежащее выполнение необходимых процедур в отношении операций по предоставлению потребительских кредитов. Систему управления формируют такие элементы как организационная структура, должностные инструкции, распорядительные документы, отчеты, однозначно обеспечивающие закрепление и выполнение необходимых обязанностей. Строгое соответствие между значками зеленого и желтого цветов на схеме, а также определенная очередность зеленых значков с высокой вероятностью свидетельствуют о наличии и функционировании в банке системы разделения обязанностей. А обеспечивает ли такая система выполнение назначенных обязанностей, из схемы определить невозможно. Например, значок серого цвета «Информирование об отказе» говорит о том, что в целях выполнения требований 353-ФЗ обязанности по уведомлению заемщиков скорее всего закреплены, но обеспечено ли их добросовестное выполнение в полном объеме, остается неясным.

- Описание системы внутреннего контроля, обеспечивающей фиксацию фактов принятия ответственности одним работником за правильность и достоверность документа-основания, составленного другим работником. В рассматриваемом примере схема не содержит никаких прямых или косвенных признаков наличия системы контроля в банке.

Получается, что схема сообщает нам о наличии лишь части необходимых для выполнения рассматриваемой операции условий и притом только косвенно и недостаточно подробно. Поскольку схема не содержит никаких ссылок на соответствующие основания, перейти от схемы и ее элементов ко всем посылкам и удостовериться в их правильности либо крайне затруднительно, либо вообще не представляется возможным. Таким образом, велика вероятность, что выводы, сделанные на основе анализа такой схемы, могут быть ошибочными и приводить к неправильным или бесполезным управленческим решениям.

С другой стороны, если в банке все-таки есть пробелы в системе управления, системе контроля или в методологии, и между какими-то документами-основаниями нарушена причинно-следственная связь, либо не обеспечена достоверность такой связи, то подобная схема из-за своей нечеткости способна маскировать такие пробелы и вводить в заблуждение, создавая впечатление надлежащего исполнения всех правил и требований в организации.

Поэтому для выявления пробелов, недочетов, противоречий в ходе выполнения операций, а также возможностей для усовершенствования методов работы, вместо создания сомнительных схем, следует проводить анализ всех необходимых оснований и связей между ними.

Модель планируемой процедуры: процесс to be

Предположим, что показанная на рисунке схема спроектирована в качестве модели «to be» в банке, который еще не осуществлял операций по выдаче потребительских кредитов, но имеет намерение начать. Не имея никакой схемы, можно с уверенностью сказать, что в банке потребуются как минимум следующие мероприятия:

- Составление нового бизнес-плана.

- Возможно, разработка новой кредитной политики.

- Определение условий предоставления кредитов.

- Разработка методологии и технологии обработки операций.

- Разработка методики и технологии начисления резервов.

- Внесение соответствующих изменений в систему управления и систему внутреннего контроля.

При этом, как было показано в предыдущем пункте, когда модель рассматривалась в качестве «as is», схема сообщает нам не обо всех имеющихся основаниях. Например, из нее никак нельзя судить о наличии в банке системы контроля. Соответственно, в роли «to be» схема не будет сообщать о необходимости такой системы. Стало быть, если ориентироваться на представленную модель при внедрении новых процедур, то есть вероятность упущений и недоработок.

С другой стороны, проведение перечисленных выше мероприятий фактически означает создание или изменение всех тех оснований, которые затем будут однозначно определять порядок выполнения операций, независимо от наличия его визуальной интерпретации. Но тогда схема «to be» становится ненужной.

Инструкция для сотрудников

Проанализируем теперь схему на рисунке на предмет целесообразности ее использования в качестве инструкции – как справочно-нормативного материала, предписывающего порядок работы сотрудников разных подразделений банка в отношении операций по выдаче потребительских кредитов. В таком качестве схема будет являться элементом системы управления, поскольку содержит информацию о закреплении обязанностей за определенными работниками.

На схеме функции работников обозначены значками зеленого цвета. Например, первый значок – «Оформление заявки на кредит». Чтобы обеспечить выполнение этой функции, необходимо соблюсти ряд условий:

- В банке должна существовать система закрепления должностей (часть системы управления).

- В банке должна быть однозначно определена форма заявки для потребительского кредита (элемент методологии).

- Обязанность ведущего экономиста по оформлению заявки должна быть точно отнесена к такой форме (связь элементов системы управления и методологии).

- Правила и порядок оформления формы должны быть также однозначно соотнесены с указанной формой и должны быть доведены до ответственного сотрудника опять же в привязке к его обязанности (связь элементов системы управления и методологии).

Все перечисленные условия также справедливы для следующей функции «Оценка заемщика», но уже применительно к обязанностям экономиста и к методологии проведения финансового анализа. Обязанности экономиста будут связаны с той же формой, что у ведущего экономиста, но уже с другими признаками: она должна быть оформлена по установленным правилам (те же правила, которыми пользуется ведущий экономист), она должна иметь атрибут принятия ответственности конкретным ведущим экономистом (элемент системы контроля).

Гарантировать надлежащее выполнение работниками банка их обязанностей, необходимых для проведения конкретного вида операций, можно лишь в том случае, если обеспечена связь всех указанных элементов и объектов методологии, технологии, системы управления и системы контроля. Можно ли обеспечить такую связь с помощью схемы, представленной на рисунке? Очевидно, нет, так как все разнообразные типы связей подменяются на схеме одним единственным типом отношений – отношением очередности выполнения процедур, которые и не могут быть выполнены в другой очередности, поскольку это не позволят сделать принятые в банке основания. А если такие основания не установлены, то изображение схемы само по себе не будет гарантировать надлежащее оформление операций, как бы подробно эту схему ни начертили.

Рассмотренная схема ничего не добавляет к имеющейся в банке системе управления, при этом она не может заменить ни один из элементов такой системы, поскольку не охватывает полностью их содержание.

Кроме того, если рассматривать чисто практический аспект использования блок-схем в качестве инструкций в ежедневной работе, то совсем неочевидно, что отдельно взятому работнику удобнее получать нормативную информацию из общей схемы, в которой его касается лишь небольшая часть.

По предложенному в статье алгоритму можно проанализировать схему любого процесса, и результаты будут такими же. Парадокс заключается в том, что описание процессов не только не способствует повышению четкости и эффективности работы компании, но наоборот, снижает этот показатель.

Татьяна, спасибо за комментарий!

конечно, чтобы более плодотворно обсудить его, нам с Вами следовало бы уточнить термины, а именно, что есть процесс. По всем встречающимся определениям "процесс" - это крайне абстрактное и обтекаемое понятие, чаще всего представленное как "совокупность или последовательность ... имеющих ценность..." ну т.д. Используя такое определение, можно построить сколь угодно много классификаций таких процессов, что можно наблюдать на практике. Для чего я упростил все к описанию графической модели? в том числе для того, чтобы обратить внимание, что весь процессный подход и начался исторически с таких моделей, а потом "оброс" теорией про "входы", "выходы", "взаимодействие видов деятельности", "владельцев" и т.д.

Для задач автоматизации применение графических схем, изображающих очередность выполнения процедур по моему мнению не очень подходит. Гораздо более эффективнее использовать модели объектные: где моделируются те объекты, работу с которыми мы хотим автоматизировать: договоры, их условия, параметры, входные и выходные формы, графики платежей, связи между такими объектами, алгоритмы расчетов, алгоритмы ввода и вывода данных, и т.д.

комплект непротиворечивых инструкций также можно подготовить без описания процессов. Если привязывать инструкции опять же к конкретным объектам.

Александр, да, давление, наверное, присутствует, но есть еще один фактор, без которого такое давление не имело бы успех, а именно безоговорочная вера в процессы и методы управления, основанные на процессах. Ну это мое видение.

Наталья, ну почему же? необходимость элементов СУ можно оценить по уже существующей СУ. А также по имеющимся объектам управления.

Александр, полностью согласен: основные проблемы в управлении по моим наблюдениям возникают из-за нечетко установленной ответственности.

Ответственности за процессы? За их результативность, эффективность, снижение стоимости и времени выполнения, повышения ценности для клиента (внешнего и внутреннего), постоянное их совершенствование и т.д.?

Если так, то полностью согласен. Но это и есть элементы процессного подхода. А нотации моделирования в этом контексте подбираются соответствующие решению вышеперечисленных задач.

Увы, Вы не понимаете о чем идет речь.

1. Вы считаете что " организация внутренней работы компании" и "оценка способности поставщика выполнять свои обязательства" - это разные вещи. Между тем, как второе, напрямую зависит от первого и оценивается именно по "организация внутренней работы компании". Кроме ИСО 9000 есть более сложные системы оценки: критерии EFQM, критерии Премии М. Болдриджа, критерии Премии У. Деминга, критерии Института Св. Галлена и проч.

2. Вы сводите "организацию внутренней работы компании" к "описание организационной структуры, система распределения полномочий", что составляет лишь очень малую часть "организации внутренней работы компании".

3. Мне жаль ваш банк, если в нем не используется оценка способностей и возможностью кредитуемой организации выполнять свои обязательства. Это значит что в нем нет (или Вам не известна) система управления рисками по ИСО 31000 (есть еще рекомендации ЦБ и СТО БР ИББС 1.0 и 1.2) . Хотя, возможно, что Вы работали только с рисками физлиц и продавали просрочку коллекторам.

Виктор, я бы порекомендовал переформулировать задачу: вместо "обеспечить актуальность описания процессов" - "обеспечить своевременное проведение всех необходимых организационных и технических мероприятий для целей обеспечения надлежащего и своевременного выполнения обязательств и реализации прав фирмы по мере их возникновения и в целях их возникновения". В таком виде задача будет более предметной при этом она не теряет смысла первоначальной формулировки. Для этих целей необходим учет всех видов обязательств и прав компании по разным признакам и свойствам: по природе и источникам возникновения (клиенты, контрагенты, сотрудники, надзорные органы, и т.п.), способам достижения возникновения (например, способы привлечения клиентов), технологии обработки (учет, расчеты, анализ). Затем необходимо организовать учет обязанностей и ответственности за каждый участок работы, необходимый для реализации указанных обязательств. Таким образом, когда у фирмы в силу внутренних или внешних факторов возникает новый вид обязательства, необходимо сразу сопоставить с ним все необходимые элементы: технология, обязанности, ответственность. Для этих целей следует использовать имеющиеся системы распорядительных и нормативных документов.

И вот тогда описание процессов у Вас в компании будет всегда актуальным!

Александр, тут еще дело в том, что ожидания этой вероятности почему-то всегда на уровне 98-99%. Что тоже для меня пока необъяснимо.

Денис, все перечисленное давно прочитано. Банковские операции - это тоже довольно широкая и сложная область знаний. И там есть еще разделы, по каждому из которых специализируются разные специалисты. Я и сам не хотел бы писать чушь, в данной статье я приложил к этому все усилия.

Андрей, я и хотел сказать, что если есть надлежащие регламенты, инструкции, матрица ответственности, все связи между элементами методологии, технологии, системы управления, контроля, установлены, то схема, просто повторяющая частный случай реализации всех перечисленных оснований, становится ненужной.