Для проведения оценки персонала по ключевым показателям эффективности для каждого сотрудника организации формируется соглашение о целях или «матрица KPI». В эту матрицу мы включаем ограниченное число показателей из библиотеки KPI должности. Обычно рекомендуется четыре-пять показателей для сотрудников, шесть-семь показателей для руководителей разных уровней. На практике матрицы KPI имеют разные формы и содержание. При разработке таких матриц важно соблюдать компромисс между полнотой информации, необходимой для постановки целей и проведения оценки, с одной стороны и их простотой и понятностью для сотрудников ― с другой. Общая форма матрицы KPI показана ниже.

Матрица КPI заполняется следующим образом:

- Выбираем из библиотеки KPI должности ключевые показатели эффективности, по которым будет оцениваться работа сотрудника в предстоящем месяце (квартале). Состав показателей определяется с учетом текущей ситуации и задач предприятия (подразделения), решаемых в этот период. Безусловно, часть показателей для данной должности может оставаться постоянной «на все времена», но в общем случае состав показателей может частично обновляться. При этом важно помнить о том, чтобы состав показателей был сбалансированным. В матрицу KPI могут (и должны) входить и командные / индивидуальные, и количественные / качественные и другие показатели деятельности.

- Определяем веса КPI ― коэффициенты относительной важности показателей. Веса отражают приоритеты в работе сотрудника, исходя из текущих приоритетов деятельности предприятия и подразделения. Веса можно оценить в процентах, но затем их надо перевести в числа в интервале от 0 до 1, чтобы их сумма была равна 1. При этом желательно, чтобы не было весов выше 0,5 и ниже 0,1. Далее выполняем нормирование показателей: для каждого показателя в матрице KPI определяем базовый, нормативный и целевой уровни.

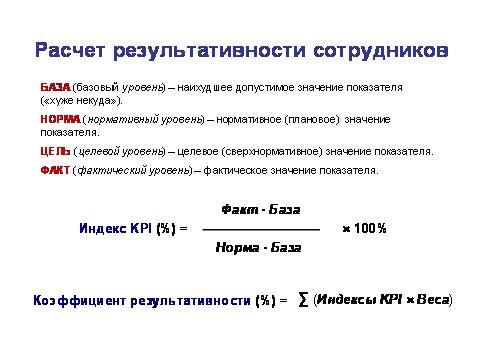

- Определяем базовый уровень. База ― это наихудшее допустимое значение показателя. Если значение показателя хуже, чем база, то это создает угрозу для деятельности предприятия или подразделения и совершенно недопустимо. База ― это «нулевая» точка, начиная с которой отсчитывается результат работы. Хуже базы ― это отсутствие результата. Например, для деятельности каждого менеджера по сбыту начальник отдела продаж может установить минимальный объем продаж, имеющий смысл для предприятия. Все, что меньше, ― это нулевой результат.

- Определяем нормативный (плановый) уровень. Норма ― это норма. Это то, что должно выполняться обязательно, чтобы предприятие работало нормально и достигало своих целей. Если значения показателя хуже нормы, то это не смертельно, но крайне нежелательно. Это означает, что сотрудник свою функцию не выполняет.

- Определяем целевой уровень. Цель ― это сверхнормативное значение, к которому желательно стремиться. В частности, цель может совпадать с нормой. Но, если есть возможность установить целевой уровень лучше норматива, но это важно сделать. Цели рекомендуется устанавливать на уровне не выше, чем 20-25% от нормы с учетом базы. Если цель сильно «завышена» по сравнению с нормой, то это означает, что либо цель будет недостижима, либо норматив занижен и его необходимо пересмотреть. Наличие целей (а не только планов и нормативов) должно показывать реальные перспективы улучшения результатов и создавать мотивацию у сотрудников на сверхнормативные достижения. В таком виде KPI представляется сотруднику в начале отчетного (планового) периода. Это будут его задачи на предстоящий период (обычно месяц или квартал).

- По истечении данного периода оцениваем результаты работы сотрудника, проставляя его фактические оценки по всем KPI.

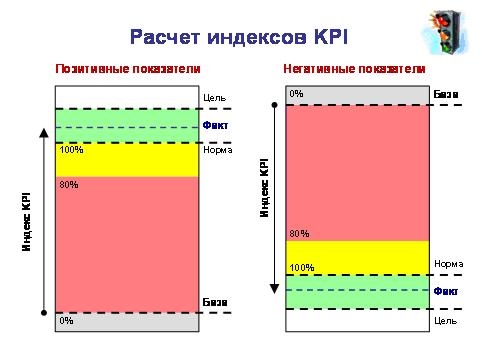

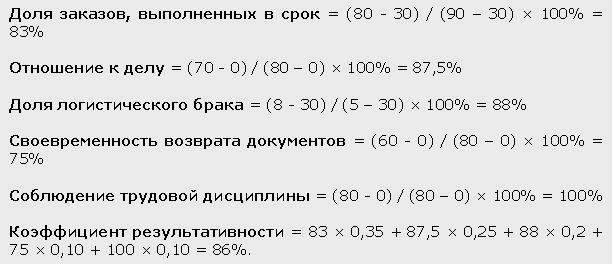

- Для каждого показателя рассчитываем индекс КPI, показывающий (в %) уровень результата по отношению к норме (плану). Если индекс KPI выше 100%, норма (план) по данному показателю перевыполнена. В этом случае KPI попадает в «зеленую» (разрешенную) зону. Если индекс KPI ниже 100%, норма не выполнена. При этом показатель попадает в «желтую» зону, если индекс KPI превышает 80%. В противном случае данный показатель попадает в «красную» (запрещенную) зону. Индекс KPI рассчитывается как отношение «факт/норма» с учетом базы. Расчетные формулы приведены ниже. С помощью индексов значения KPI, измеряемые в разных шкалах и единицах, переводятся в единую метрическую шкалу (в проценты). Это позволяет сравнивать между собой результаты работы по разным показателям и рассчитывать общий коэффициент результативности сотрудника.

8.Вычисляем коэффициент результативности (в %), показывающий средневзвешенный результат работы сотрудника за прошедший период с учетом всех KPI и их весов. Для этого значения всех индексов KPI умножаются на веса соответствующих показателей и складываются. Расчетные формулы для вычисления индексов KPI и коэффициента результативности сотрудника приведены ниже.

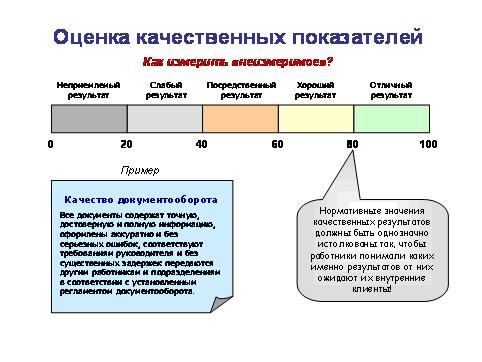

Для оценивания качественных KPI рекомендую использовать 10-балльную или 100-балльную шкалу, включающую пять уровней:

- «Неприемлемый результат».

- «Слабый результат».

- «Посредственный результат».

- «Хороший результат».

- «Отличный результат».

После выбора определенного уровня, соответствующего с точки зрения руководителя (внутреннего клиента) качеству полученного результата, определяется количественная (балльная) оценка значения показателя. Если, например, по качественному KPI руководитель оценил работу своего сотрудника за прошедший месяц на уровне «посредственный результат», то затем он должен перевести эту оценку в баллы в интервале от 40 до 60. Это позволяет более точно дифференцировать результаты работы сотрудников, поскольку, например, посредственный результат может быть ближе к слабому результату или, напротив, к хорошему. Эти отличия можно учесть с помощью количественных оценок.

Однако, при постановке целей по качественным KPI важно истолковать хотя бы нормативные значения показателей и сделать это достаточно подробно, чтобы сотрудник однозначно понимал, какие к нему предъявляются требования и каких результатов от него ожидают его внутренние клиенты и, прежде всего, его непосредственный руководитель.

Рассмотрим пример постановки целей и оценки результатов работы для менеджера по продажам в одной небольшой оптовой компании.

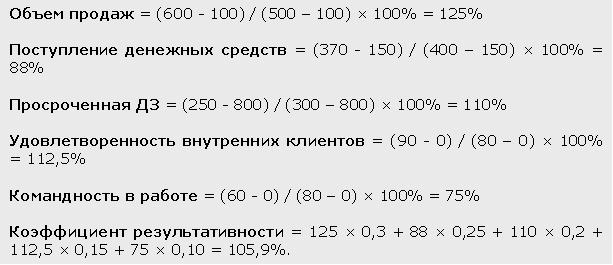

В этом примере сотрудник оценивался по пяти индивидуальным показателям. Из них три показателя ― количественные («Объем продаж», «Поступление денежных средств», «Просроченная дебиторская задолженность») и два ― качественные («Удовлетворенность внутренних клиентов», «Командность в работе»). Причем, один из этих показателей «Просроченная дебиторская задолженность» ― негативный, а остальные ― позитивные. После оценивания весов показателей были установлены базовые, нормативные и целевые значения. По истечении месяца выполнена оценка фактических результатов, рассчитаны индексы KPI и коэффициент результативности сотрудника:

Мы видим, что по трем показателям («Объем продаж», «Просроченная дебиторская задолженность», «Удовлетворенность внутренних клиентов») норматив перевыполнен. Как следствие, у этих KPI индексы выше 100% («зеленая зона»). В эту зону попадают разрешенные (допустимые) значения показателей. Но по остальным двум KPI («Поступление денежных средств» и «Командность в работе») норма не выполнена. Для таких показателей возможны два варианта: 1) если индекс находится в интервале от 80% до 100%, то показатель находится в «желтой зоне». Это неразрешенные, но предупреждающие значения показателей. 2) если индекс KPI меньше 80%, то показатель попадает в «красную зону». Этому цвету соответствуют запрещенные значения показателей. В общем случае, граница между красной и желтой зоной может устанавливаться для каждого KPI самостоятельно. В нашем примере в «желтой зоне» оказался показатель «Поступление денежных средств» (индекс KPI = 88%), а в «красной зоне» ― показатель «Командность в работе» (индекс KPI = 75%). Видимо, данный сотрудник, по мнению его начальника, слишком большое внимание уделял личным результатам и недостаточно продуктивно взаимодействовал с коллегами в своем подразделении.

На самом деле, показатель «Командность в работе» ― это не результат работы, а компетенция сотрудника. Компетенции ― это личные и деловые качества (способности, навыки, умения), наблюдаемые в поведении человека. Оценку ключевых компетенций сотрудников можно и нужно проводить комплексно с использованием специальных методов (например, ассессмент-центр, «360 градусов») отдельно от оценки результатов работы. Но данный пример показывает, что некоторые ключевые компетенции можно встраивать в регулярную оценку результатов и «измерять» их как качественные KPI, пользуясь той же самой балльной шкалой. При этом, по меньшей мере, нормативные требования по каждой компетенции должны быть описаны и известны сотруднику.

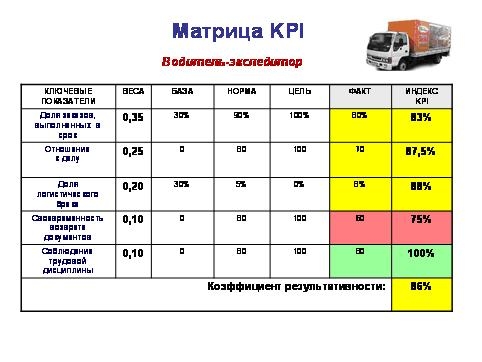

Рассмотрим еще один пример.

Мы видим, что из пяти KPI, выбранных для оценивания водителя-экспедитора, два показателя («Доля заказов, выполненных в срок» и «Доля логистического брака») ― количественные, а остальные ― качественные. Причем, один из них («Отношение к делу») ― это компетенция. Все результаты видны из матрицы KPI. Расчет результатов проводился аналогично. В данном примере с соблюдением трудовой дисциплине все в порядке, но по остальным показателям норма не выполнена. Поэтому не удивительно, что в итоге коэффициент результативности сотрудника оказался ниже 100%.

Возможны такие должности, для которых трудно подобрать количественные показатели. В этих случаях оценка результатов работы производится исключительно по качественным KPI. Так, в следующем примере для оценивания работы офис-менеджера используется пять качественных показателей, причем один из них «Доброжелательность, внимательность к коллегам» ― это компетенция. Напомню, что в данной методике выборочную оценку компетенций сотрудников можно встраивать в текущую оценку результатов работы и включать 1-2 компетенции в матрицу KPI. Это не обязательно. Но это необходимо, когда та или иная компетенция критически важна для эффективной работы, и руководитель полагает, что это качество сотрудника (конкретного человека, а не должности!) надо «подтянуть». Кроме того, важно помнить о том, что все компетенции и качественные KPI должны быть расшифрованы и понятны для сотрудников.

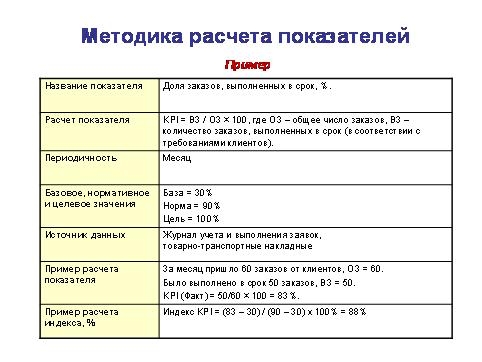

По каждому показателю, вошедшему в матрицу KPI, должна быть разработана четкая и понятная методика расчета. Методику расчета KPI можно оформить в виде следующей таблицы.

Пользуясь методикой расчета, каждый сотрудник должен иметь возможность самостоятельно выполнить расчет своих показателей и индексов KPI. В дальнейшем информация из матрицы KPI используется для анализа результатов работы, выявления причин отклонений и принятия решений об оплате труда и обучении сотрудников.

Фото: pixabay.com

Добрый вечер Виталий! Женщина ''налоговый агент'' - этого не поймет, уже пробовали и не однократно - глухо! :) Это Женская Стена Плача! :)

Позволю себе вступить в дискуссию. Но прежде всего хочу передать привет всем ''старожилам'' e-xe, которые должны помнить мои эпатажные опусы в сообществе трехлетней давности. :)

Что касается KPI ...делюсь своим опытом

Задачи бывают регулярные и проектные. В данной статье речь идет только о регулярных KPI, которые, на мой взгляд, не полностью отражают качество процессов.

На мой субъективный взгляд, система мотивации сотрудника, основанная на оценке выполнения (достижения) им KPI должна иметь следующий вид:

1. KPI регулярные (допустим такие, как в матрице у автора)

2. KPI проектные, связанные с текущими проектами в данном месяце/квартале.

Что такое проектные KPI?

Проектные KPI (Пример):

Задача: организация и проведение в текущем месяце переговоров о поставке ЭЛОУ-АВТ на ОАО ''Газпромнефть-Московский НПЗ'' в рамках программы модернизации оборудования ОАО ''Газпромнефть''

Ожидаемый результат: 1. Подписание протокола переговоров 2. Понимание механизмов принятия решений и выявление ЛПР 3. Представление руководству письменного плана дальнейших действий, направленных на победу в конкурсных процедурах и заключению договора на поставку.

Оценка результата : оценивается руководителем процентах выполнения (от 0 до 100)

На мой взгляд, в системе мотивации должно быть 5-7 регулярных KPI (Которые не меняются и постоянны в течение всего времени) и 3-7 проектных KPI (прописываются на каждый месяц или квартал).