Что, опять? 10 марта 2023 года финансовый мир испытал очередной шок, узнав о банкротстве 16-го по размеру американского банка, работающего с технологическими стартапами, Silicon Valley Bank (SVB). Конечно, бесконечно растущий госдолг страны, как его ни прячь, не мог не вылиться в проблемы, но никто, как обычно, не ждал беды. Разберем, что же случилось с SVB подробнее, и как это может отразиться на американцах, мире и рубле.

Банк для «головастиков»

Родиной Silicon Valley Bank стала Калифорния, где банк открылся в далеком 1983 году. Его основной идеей было привлечение клиентов из числа стартаперов, умных головастых ребят, способных своими идеями привлечь много денег от венчурных инвесторов и быстро поднимать новые перспективные проекты. Данный подход оказался вдвойне рабочим, так как работа велась непосредственно в Кремниевой долине, где таких клиентов больше, чем всего остального населения, да и банк был удачно назван Silicon Valley Bank (SVB). Высокотехнологичные компании появлялись с завидной частотой, IT-сектор рос, деньги стекались в банк.

2020 и 2021 годы ознаменовались не только ковидом, но и невероятным подъемом технологий и сопряженных с этим компаний. Поддерживая свои экономики, Центробанки печатали столько денег, что со временем инвесторы перестали даже задумываться, куда вкладывать – скупали все. Более всего от этого выигрывали модные IT-компании, включая криптовалютные проекты. Все старались быстренько выйти на биржу, проводили IPO, привлекая инвестиции в промышленных масштабах.

Чтобы оценить степень роста, посмотрим на фондовой индекс Nasdaq-100, который, как известно, специализируется на tech-компаниях. За 2020-2021 годы он вырос почти в два раза!

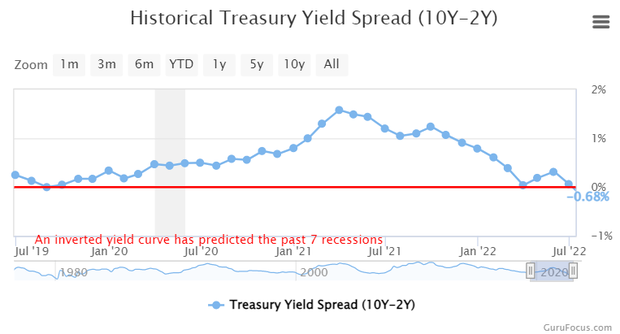

Доходность US Treasuries в 2020-2022 годах. Источник: GuruFocus

И вдруг кризис кончился…

Длинные облигации – это всегда большой риск. В первую очередь, из-за возможного резкого роста процентных ставок за этот период. Тут тоже все просто: например, вы купили облигацию номиналом $50, купоном в 1% и сроком погашения 10 лет; если через год, предположим, процентная ставка выросла и компания стала выпускать бумаги с купоном в 2% годовых, то продать свою облигацию по номинальной стоимости вы, увы, не сможете. А вот за полцены – вполне вероятно, ведь купон в 1% даст ту же прибыль на вложенную сумму (точные цифры будут приблизительно такими, но логика понятна).

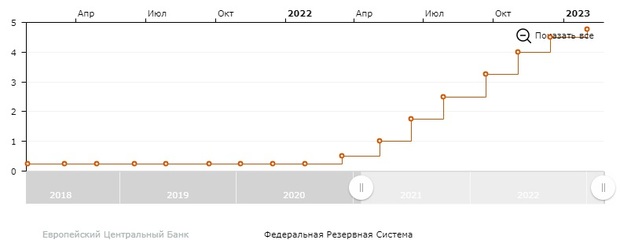

В эту ситуацию и попал Silicon Valley Bank, когда ФРС начал активно повышать процентные ставки после абсолютно нулевых уровней до 5%, стараясь помочь экономике справиться с инфляционным давлением.

Процентная ставка США. Источник: Fortrader.org

Конечно, в таких условиях вся прежняя радость банка улетучивалась с каждым заседанием ФРС: к концу 2022 года просадка по облигациям достигала 17%. С учетом объемов инвестиций сумма была уже больше размера собственного капитала SVB.

Страх клиентов – это конец

Инвестиционная просадка – это еще полбеды, так как бумаги длинные, и до срока погашения все еще могло стабилизироваться, а вот страх клиентов – это конец. Вклады до востребования предполагают возможность забрать активы в любой момент. Это и стало заключительной главой Silicon Valley Bank.

Отток клиентов банка начался еще в прошлом году, что вполне логично. Закрытие программ Количественного смягчения (QE) разом удалило с рынка постоянный приток ликвидности и самые рисковые на тот момент IT-стартапы потихоньку лишались инвестиций, а вслед за этим забирали средства из банка.

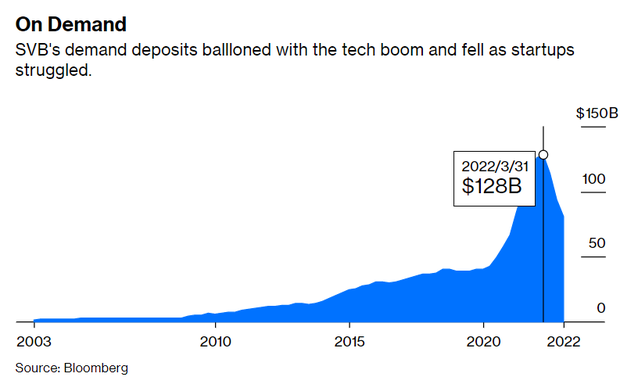

Объем депозитов до востребования SVB. Источник: Bloomberg

Возвращать средства клиентам банку приходилось из наиболее ликвидных активов, объем которых планомерно снижался, и становилось понятно, что до облигаций дело так или иначе дойдет еще до экспирации. Именно это и произошло в 2023 году: продажи бумаг начались, 8 марта об этом стало известно, и котировки акций SVB пошли вниз.

Котировки акций Silicon Valley Bank. Источник: Тинькофф

Тут-то и стало понятно, что проблемы у SVB самые настоящие. Клиенты Silicon Valley Bank и венчурные фонды оперативно поделились новостью с коллегами и порекомендовали забрать деньги. Все поскорее побежали к интернет-банкам, но не каждый смог до него достучаться.

То, что было в последние годы невероятной удачей SVB, стало его же погибелью: концентрация на клиентах из одной сферы сыграла злую шутку. В итоге, 10 марта началась официальная процедура банкротства.

Кому не повезло в истории с Silicon Valley Bank

Конечно, более всего пострадали те клиенты банка, которые среагировали поздно. В основном это tech-компании, стартапы, депозиты которых значительно превышают сумму страхования в $250 тыс., гарантированных государством. Страшнее всего было тем, кто развивается за счет венчурных инвестиций, и замороженные активы не давали им возможность продолжать работу.

Многие переживали, что не смогут выплатить зарплаты. Частично задело и криптоиндустрию: компания Circle, поддерживающая стейблкоин USDC, краткосрочно потеряла привязку к доллару, когда ее монета 11 марта стала стоить $0,85 из-за заморозки части активов в Silicon Valley Bank, но ситуация стабилизировалась уже 13 марта.

Обычно в таких случаях в США стараются быстро перепродать проблемный банк организации покрупнее, но такой не нашлось на 12 марта. Зато в тот же день администрация президента объявила о беспрецедентной поддержке от государства: доступ ко всем депозитам SVB, даже свыше страховой суммы, будет у всех клиентов банка. Аналогичные меры распространились и на Signature Bank of New York, закрывшийся ранее.

Решение проблемы взяли на себя ФРС, FDIC и Минфином США за счет создания новой программы срочного финансирования (BTFP), которая откроет банкам и другими финансовым организациям доступ к краткосрочным кредитам под залог высококачественного обеспечения. На подобные новости рынки отреагировали восстановлением по всем направлениям.

Как в 2008-м?

События внешне очень похожи на последствия краха в 2008 году инвестиционного банка Lehman Brothers. Да и обвал на рынках акции JPMorgan Chase, Bank of America, Citigroup и Wells Fargo 9 марта из-за опасений в отношении облигационных портфелей добавляет напряжения. Однако совершенно очевидно, что ситуация с Silicon Valley Bank нестандартная из-за особенностей построения бизнес-модели. Остальные банки бесспорно также страдают от резкого роста процентных ставок ФРС, но рост ставки по кредитам во многом их спасает.

Можно ли сказать, что это начало краха банковской системы в США? В 2008-м нам тоже казалось, что это только проблема Америки – надутый пузырь в ипотечном кредитовании. Однако ситуация вылилась в полномасштабную проблему для всего мира, который с удовольствием, хоть и издалека неплохо наживался на тех же бумагах. Кстати, в тот момент процентная ставка также была на уровне чуть более 5%. Как видим, американская экономика прекрасно себя чувствует при низкой ставке, как только начинается ужесточение КДП, все ломается.

В зоне риска сегодня банки средних размеров, доходность которых не так высока. Да и вышеприведенные крупные организации пока не чувствуют себя защищенными.

Котировки Bank of America. Источник: Google Finance

Логично, что ФРС должна замедлить рост процентной ставки, чтобы помочь им, или же снова включить печатный станок, вновь отодвинув решение своей проблемы огромного внешнего долга. Видно, что кризис 2008 года, который был погашен программой QE, не был решен до конца: неэффективные компании, живущие за счет «легких» денег, не только не ушли с рынка, их число выросло, что не могла не отразиться на банковском секторе. Поэтому, наступит ли крах банков США, во многом зависит от того, какие действия далее предпримет ФРС.

Заключение

Если говорить о курсе рубля, то особенных перемен за эту неделю турбулентности котировки USD/RUB не испытали. Как, впрочем, доллар в паре с евро. Да, небольшой ценовой разрыв на графике виден, но это вполне рабочих момент для открытия торгов в понедельник. Во многом это доказывает локальность проблемы.

Котировки пары EURUSD. Источник: Fortrader.org

Но ситуация непременно изменится, если действия ФРС будут неэффективными. Как бы кто ни пытался сепарироваться, глобализация экономики высока. Первыми на себе это почувствуют европейские страны и Азия. Далее по цепочке все остальные.

Посмотрите хотя бы на историю Credit Suisse, акции которого 15 марта 2023 года подешевели на треть всего за один день после новости о выходе крупного акционера (Нацбанка Саудовской Аравии). Рынки будут реагировать остро на любые подобные новости в будущем, что ставит любой банк в зону риска.

Читайте также:

Умеют же люди работать...

Есть вероятность, что именно такой стресс-тест еще не проходили. Илон Маск например сразу предложил продать ему SVB. Но кто же ему продаст, когда все должно достаться имеющемуся банковскому крупняку.

Похоже что началась на фоне денежной реформы еще и банковская реформа. Останутся только по несколько избранных банков в каждой стране.

На Западе денежная реформа запланирована на этой неделе, а у нас в России введение цифрового рубля объявлено с 1 апреля. Так что у наших специалистов есть возможность посмотреть как будут протекать процессы у "них", прежде чем сделать что либо у себя.

Под каким "соусом" произойдут слияния и поглощения - это вопрос техники. И сколько в нашей стране останется банков я не знаю чей больше вопрос ЦБ или Правительства?

То, что происходит в банковской системе США и Швейцарии (пока) напоминает мне барашки от волн. Именно в "волнах" дело. Подумаешь, вроде бы, очередные "эффективные менеджеры" доуправлялись конкретным банком! Видали и не раз! Почему же президент Байден пообещал доступ вкладчикам рухнувших банков к своим счетам? Тут, как минимум три фактора. 1. Под вопросом оказалась ликвидность стартапов Силиконовой долины, а это не просто строительство дощатых домиков в большом количестве. 2. Сгорают инвестиции от напечатанных денег в высокотехнологический сектор (будут еще желающие инвестировать?). 3. Общее бегство инвесторов в защитные активы, т.е. прямой вывод инвестиций из промышленности (акций), т.к. инвесторы народ нежный, чувствительный! Причина понятна: денюжки нужны в бюджет на все "хорошее", вот и учетную ставку поднимают, образуются "крайние". Но тут - неудачно получилось...Хотя, напечатают "еще" по такому случаю, т.е. "займут" (без отдачи, а за счет обесценения) у всех держателей долларовых активов. Ну, на том и стоят!

Согласен с мнением Олега Дерипаски о "швейцарских гномах". По сути, "Credit Suisse" спасен поглощением UBS и гарантиями властей страны. UBS заглотил токсичный "актив" в надежде его переварить. Что это значит? По мнению О. Дерипаски - это плата за отказ от нейтралитета, в т.ч. арест активов россиян. Инвесторы ведь не слепые!

Для нас это может аукнуться через спад деловой активности в странах, куда мы что-то продаем. Здесь одно лекарство - новые\старые рынки, в т.ч. значительный рост внутреннего спроса, что, кстати, делает уже много лет Китай. Но это - вообще отдельная тема.

Еще немного о причинах:

UBS и Credit Suisse являются системно значимыми банками в Швейцарии. Оба имеют более чем 150-летнюю историю: UBS был основан в 1862 году, Credit Suisse — в 1856-м. Credit Suisse пережил предыдущий финансовый кризис, однако в последние годы он пострадал от ряда банкротств, скандалов, смены руководства и юридических проблем, пишет Bloomberg.

По информации агентства, клиенты банка Credit Suisse вывели активы на сумму более $100 млрд за последние три месяца прошлого года, поскольку их опасения по поводу финансового состояния компании усилились. Отток средств продолжался даже после того, как компания привлекла акционеров к увеличению капитала на 4 млрд франков ($4,3 млрд) в декабре 2022 года.

https://quote.ru/news/article/64181de69a794772e64a4d4e

Уж очень все выглядит организованно! Известны банки, которые нужно спасать - есть список из 185 банков(сегодня появилась цифра 186). Вероятно что сейчас с ними идут переговоры.

В среду в 21.00 мск времени будет заседание ФРС. Как всегда существует 3 сценария после объявления о процентной ставке. В одном фондовый рынок резко идет вверх, в другом вниз, в третьем находится в "боковике".

ФРС может обьявить то, что им нужно обьявить, если переговоры пойдут непредсказуемо, чтобы появилось больше оснований для поглощений.

Есть 2 рабочих дня(для США) чтобы договориться с миром или действовать по жесткому.

В Швейцарии была заминка - там решали заберет банк государство или частный банк. В любом случае обещали что вкладчики ничего не потеряют ни от одного из вариантов. Выбрали общую схему - забирает частный банк.

Как о чём? О том, о чём айн Рэнд подробно изложила ещё в 1957 году. ну а Оруэлл в 1948 несколько более общего плана. Тому уровню умственного развития который демонстрируют современные мировые "элиты" именно марксисткий социализм - ну что то типа НЭПа - самое оно. А нормальный капитализм соо свободным рынком и демократией - это им как серпом по молоту. Так что госпожа Йеллен зачем то сказала чистую правду

Прямого влияния на российскую финансовую систему нет – уверяет председатель ЦБ Эльвира Набиуллина и привычно предсказывает усиление проинфляционных факторов. Однако западные эксперты уже снижают мировые прогнозы нефтяных цен. А «непрямые» потери российской казны по итогам первой недели западного банковского кризиса можно оценить ближе к триллиону руб.

Мировые цены на нефть упали на прошлой неделе до 15-месячного минимума, потеряв около 12%. В связи с этим аналитики банка Goldman Sachs пересмотрели вниз свои годовые прогнозы и отказались от ориентира в 100 долл. за баррель в этом году, пишет Bloomberg. В новом отчете банка от 18 марта в качестве причин снижения нефтяных цен указаны банковский кризис, опасения рецессии и переход инвесторов к более осторожной политике. «После таких травмирующих событий мировые нефтяные цены будут восстанавливаться очень постепенно», – отмечают американские аналитики. Поэтому оживление нефтяного рынка увеличения добычи они ждут теперь не раньше третьего квартала 2024 года.

Для российского бюджета долгосрочное снижение мировых цен означает потерю дополнительно около триллиона руб. нефтегазовых доходов. И слова Эльвиры Набиуллиной на пресс-конференции в пятницу означают именно это. «Эта ситуация может увеличить риски рецессии в мировой экономике… Для России замедление мировой экономики означает снижение спроса на наши экспортные товары, что может оказать дополнительное проинфляционное давление», – говорит председатель ЦБ РФ.

Частичная изоляция финансовой системы РФ от Запада снижает возможности прямого влияния мирового банковского кризиса, но непрямое влияние будет более чувствительным.

https://www.ng.ru/economics/2023-03-19/4_8683_russia.html

Газпром тоже рекомендовал выплатить рекордные дивиденды за 2021-ый год...

Signature bank, помнится, принудительно закрыл счета Дональда Трампа по указанию главного старикашки. Он тоже демократический?

Современной ли? У Чарльза Диккенса есть описание подобной же схемы, а он США посещал ещё до их гражданской войны.

Могу ошибаться, но мне всегда казалось, что всякие там стартапы идеально подходят в том числе и для отмывания/освоения денежных средств.

С этой точки зрения кризис швейцарской банковской системы был немного предсказуем ещё год назад минимум, а то и раньше: западу ведь не впервой играть в санкции.

Думаю, что:

Это кризис очистительный, как и прочие, уже состоявшиеся, сродни лесному пожару, который очищает место новым побегам и удобряющий почву.

Причины: Ошибки в прогнозах развития рынка (поведения людей) и/или в механизмах действующих финансовых моделей или их (финансовых моделей) устаревание.

Последствия: Вряд ли будет что-то плохое для доллара, ведь деньги это не активы (Здания и сооружения, оборудование, технологии, знания), а инструмент для обмена активами, при этом, США мировой лидер по обладанию активами. Остальные инструменты для обмена активами подстроятся под доллар и будем жить до следующего финансового или иного кризиса.

Всё произойдет сравнительно быстро, быстрее, чем в 2008 году