Что, опять? 10 марта 2023 года финансовый мир испытал очередной шок, узнав о банкротстве 16-го по размеру американского банка, работающего с технологическими стартапами, Silicon Valley Bank (SVB). Конечно, бесконечно растущий госдолг страны, как его ни прячь, не мог не вылиться в проблемы, но никто, как обычно, не ждал беды. Разберем, что же случилось с SVB подробнее, и как это может отразиться на американцах, мире и рубле.

Банк для «головастиков»

Родиной Silicon Valley Bank стала Калифорния, где банк открылся в далеком 1983 году. Его основной идеей было привлечение клиентов из числа стартаперов, умных головастых ребят, способных своими идеями привлечь много денег от венчурных инвесторов и быстро поднимать новые перспективные проекты. Данный подход оказался вдвойне рабочим, так как работа велась непосредственно в Кремниевой долине, где таких клиентов больше, чем всего остального населения, да и банк был удачно назван Silicon Valley Bank (SVB). Высокотехнологичные компании появлялись с завидной частотой, IT-сектор рос, деньги стекались в банк.

2020 и 2021 годы ознаменовались не только ковидом, но и невероятным подъемом технологий и сопряженных с этим компаний. Поддерживая свои экономики, Центробанки печатали столько денег, что со временем инвесторы перестали даже задумываться, куда вкладывать – скупали все. Более всего от этого выигрывали модные IT-компании, включая криптовалютные проекты. Все старались быстренько выйти на биржу, проводили IPO, привлекая инвестиции в промышленных масштабах.

Чтобы оценить степень роста, посмотрим на фондовой индекс Nasdaq-100, который, как известно, специализируется на tech-компаниях. За 2020-2021 годы он вырос почти в два раза!

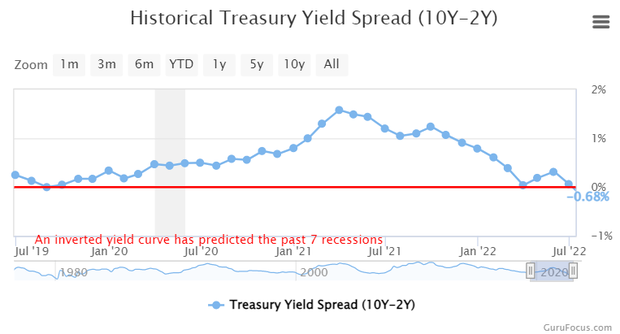

Доходность US Treasuries в 2020-2022 годах. Источник: GuruFocus

И вдруг кризис кончился…

Длинные облигации – это всегда большой риск. В первую очередь, из-за возможного резкого роста процентных ставок за этот период. Тут тоже все просто: например, вы купили облигацию номиналом $50, купоном в 1% и сроком погашения 10 лет; если через год, предположим, процентная ставка выросла и компания стала выпускать бумаги с купоном в 2% годовых, то продать свою облигацию по номинальной стоимости вы, увы, не сможете. А вот за полцены – вполне вероятно, ведь купон в 1% даст ту же прибыль на вложенную сумму (точные цифры будут приблизительно такими, но логика понятна).

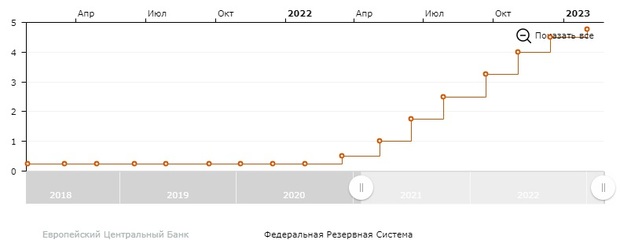

В эту ситуацию и попал Silicon Valley Bank, когда ФРС начал активно повышать процентные ставки после абсолютно нулевых уровней до 5%, стараясь помочь экономике справиться с инфляционным давлением.

Процентная ставка США. Источник: Fortrader.org

Конечно, в таких условиях вся прежняя радость банка улетучивалась с каждым заседанием ФРС: к концу 2022 года просадка по облигациям достигала 17%. С учетом объемов инвестиций сумма была уже больше размера собственного капитала SVB.

Страх клиентов – это конец

Инвестиционная просадка – это еще полбеды, так как бумаги длинные, и до срока погашения все еще могло стабилизироваться, а вот страх клиентов – это конец. Вклады до востребования предполагают возможность забрать активы в любой момент. Это и стало заключительной главой Silicon Valley Bank.

Отток клиентов банка начался еще в прошлом году, что вполне логично. Закрытие программ Количественного смягчения (QE) разом удалило с рынка постоянный приток ликвидности и самые рисковые на тот момент IT-стартапы потихоньку лишались инвестиций, а вслед за этим забирали средства из банка.

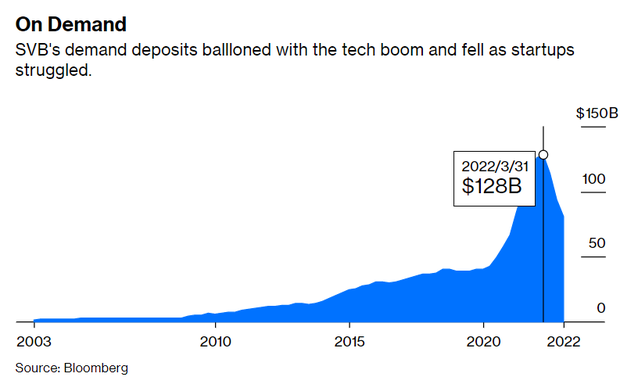

Объем депозитов до востребования SVB. Источник: Bloomberg

Возвращать средства клиентам банку приходилось из наиболее ликвидных активов, объем которых планомерно снижался, и становилось понятно, что до облигаций дело так или иначе дойдет еще до экспирации. Именно это и произошло в 2023 году: продажи бумаг начались, 8 марта об этом стало известно, и котировки акций SVB пошли вниз.

Котировки акций Silicon Valley Bank. Источник: Тинькофф

Тут-то и стало понятно, что проблемы у SVB самые настоящие. Клиенты Silicon Valley Bank и венчурные фонды оперативно поделились новостью с коллегами и порекомендовали забрать деньги. Все поскорее побежали к интернет-банкам, но не каждый смог до него достучаться.

То, что было в последние годы невероятной удачей SVB, стало его же погибелью: концентрация на клиентах из одной сферы сыграла злую шутку. В итоге, 10 марта началась официальная процедура банкротства.

Кому не повезло в истории с Silicon Valley Bank

Конечно, более всего пострадали те клиенты банка, которые среагировали поздно. В основном это tech-компании, стартапы, депозиты которых значительно превышают сумму страхования в $250 тыс., гарантированных государством. Страшнее всего было тем, кто развивается за счет венчурных инвестиций, и замороженные активы не давали им возможность продолжать работу.

Многие переживали, что не смогут выплатить зарплаты. Частично задело и криптоиндустрию: компания Circle, поддерживающая стейблкоин USDC, краткосрочно потеряла привязку к доллару, когда ее монета 11 марта стала стоить $0,85 из-за заморозки части активов в Silicon Valley Bank, но ситуация стабилизировалась уже 13 марта.

Обычно в таких случаях в США стараются быстро перепродать проблемный банк организации покрупнее, но такой не нашлось на 12 марта. Зато в тот же день администрация президента объявила о беспрецедентной поддержке от государства: доступ ко всем депозитам SVB, даже свыше страховой суммы, будет у всех клиентов банка. Аналогичные меры распространились и на Signature Bank of New York, закрывшийся ранее.

Решение проблемы взяли на себя ФРС, FDIC и Минфином США за счет создания новой программы срочного финансирования (BTFP), которая откроет банкам и другими финансовым организациям доступ к краткосрочным кредитам под залог высококачественного обеспечения. На подобные новости рынки отреагировали восстановлением по всем направлениям.

Как в 2008-м?

События внешне очень похожи на последствия краха в 2008 году инвестиционного банка Lehman Brothers. Да и обвал на рынках акции JPMorgan Chase, Bank of America, Citigroup и Wells Fargo 9 марта из-за опасений в отношении облигационных портфелей добавляет напряжения. Однако совершенно очевидно, что ситуация с Silicon Valley Bank нестандартная из-за особенностей построения бизнес-модели. Остальные банки бесспорно также страдают от резкого роста процентных ставок ФРС, но рост ставки по кредитам во многом их спасает.

Можно ли сказать, что это начало краха банковской системы в США? В 2008-м нам тоже казалось, что это только проблема Америки – надутый пузырь в ипотечном кредитовании. Однако ситуация вылилась в полномасштабную проблему для всего мира, который с удовольствием, хоть и издалека неплохо наживался на тех же бумагах. Кстати, в тот момент процентная ставка также была на уровне чуть более 5%. Как видим, американская экономика прекрасно себя чувствует при низкой ставке, как только начинается ужесточение КДП, все ломается.

В зоне риска сегодня банки средних размеров, доходность которых не так высока. Да и вышеприведенные крупные организации пока не чувствуют себя защищенными.

Котировки Bank of America. Источник: Google Finance

Логично, что ФРС должна замедлить рост процентной ставки, чтобы помочь им, или же снова включить печатный станок, вновь отодвинув решение своей проблемы огромного внешнего долга. Видно, что кризис 2008 года, который был погашен программой QE, не был решен до конца: неэффективные компании, живущие за счет «легких» денег, не только не ушли с рынка, их число выросло, что не могла не отразиться на банковском секторе. Поэтому, наступит ли крах банков США, во многом зависит от того, какие действия далее предпримет ФРС.

Заключение

Если говорить о курсе рубля, то особенных перемен за эту неделю турбулентности котировки USD/RUB не испытали. Как, впрочем, доллар в паре с евро. Да, небольшой ценовой разрыв на графике виден, но это вполне рабочих момент для открытия торгов в понедельник. Во многом это доказывает локальность проблемы.

Котировки пары EURUSD. Источник: Fortrader.org

Но ситуация непременно изменится, если действия ФРС будут неэффективными. Как бы кто ни пытался сепарироваться, глобализация экономики высока. Первыми на себе это почувствуют европейские страны и Азия. Далее по цепочке все остальные.

Посмотрите хотя бы на историю Credit Suisse, акции которого 15 марта 2023 года подешевели на треть всего за один день после новости о выходе крупного акционера (Нацбанка Саудовской Аравии). Рынки будут реагировать остро на любые подобные новости в будущем, что ставит любой банк в зону риска.

Читайте также:

Глава ФРС Джером Пауэлл говорит, что федеральная группа надзора за доходами взаимодействовала с банком SVB до того как он рухнул. Но ФРС не понимает почему банк рухнул!

Зато понимает министр финансов США Джанет Йеллен. Она, не обвиняя никого просто говорит, что федеральные банки мы поддержим, а региональные нет.

Финансисты США заявляют что у банков США нет кризиса ликвидности!

У нас в России объявили что тестирование цифрового рубля будет происходить в 13 банках. Вероятно, что они в первом ряду по избранности?!

Не обязательно понимает. Она просто анонсировала меры поддержки, а не факт понимания причин.

У нас системно значимых банков, если не ошибаюсь, как раз 13 (вместе с вливающимся в ВТБ "Открытием"), вероятно, в них и будут тестировать.

На мой взгляд идея организовать некий специализированный банк, который бы аккумулирал деньги богатых клиентов, не такая уж хорошая. Если основные держатели счетов размещают суммы превышающие размеры страхования ФРС, то в случае осложнений они будут стремиться как можно быстрее снять свои средства. Это уже сразу закладывает элемент неустойчивости в бизнес-модель. Ну если вы при этом основную часть своих активов держите в ценных бумагах, чья стоимость зависит от процентных ставо ФРС, то это лишь увеличивает эту неустойчивость. Итог, что называется, налицо. В 2008 году был кризис инвестиционных банков, которые имеют право привлекать средства лишь за счет выпуска облигаций. Поэтому "набеги" клиентов им не грозили. Надо было лишь вовремя платить по купонам чтобы не было дефолта, ну и изредка погашать транши, у которых истекал срок. ФРС тогода их поддержала, так как если бы система инвестиционных банков рухнула из-за перекредидованности ипотечного рынка, то это привело бы к обвалу и всего фондового рынка.