Посвящается всем российским маркетологам,

пострадавшим от кризисной близорукости руководства.

Любые перемены несут с собой новые возможности.

Поэтому реакцией организации на изменения должно быть не выжидание,

а повышение активности.

Джек Уэлч

Как быстро летит время! Еще не прошло и шести лет с очередного глобального потрясения всей экономики, а эта тема опять актуальна! И снова наблюдается «неуемная и хорошо оплачиваемая» активность ряда специалистов, которые, не задумываясь о последствиях, стали раздавать сомнительные советы штатным маркетологам на тему: «Что делать в кризис?» – часто крайне далекие от реальной жизни маркетинговых подразделений.

Вспомним, что экономический кризис по определению – это отрицательная динамика ВВП страны в течение двух кварталов подряд, то есть полугода. На данный момент прирост ВВП уже несколько кварталов «балансирует» на опасной грани, которую можно без преувеличения назвать «ошибкой погрешности». В любом случае, ледяное дыхание кризиса уже ощутили, практически все без исключения жители нашей страны

Мне «повезло», по-другому сложно и сказать – за 16 лет работы на поприще управления маркетингом я столкнулся с тремя кризисами, начиная с 1998 года. Все меняется – а люди, к сожалению, все те же! И опять в преддверии нового кризиса большинство компаний в своих «реактивных» действиях наступают на те же грабли, и они бьют по тому же месту, которое залечивалось шесть лет назад, а первая деформация возникла еще в далеком 1998 году. Как грибы после дождя множатся «высокоэффективные» управленческие решения, первый удар которых приходится на «всегда виноватые» маркетинговые структуры, причем польза от данного мероприятия хорошо характеризуется фразой «экономить на спичках, в финале проиграв упаковку зажигалок Zippo».

Кризис 3.0 не стал исключением, лишний раз напоминая о том, что российский бизнес еще «не дозрел» до осознания ключевой роли маркетинга и вообще экономической задачи по Питеру Друкеру: «сегодняшний бизнес сделать эффективным; его потенциал должен быть выявлен и реализован; это должно быть сделано для иного бизнеса, который будет существовать в ином будущем».

Далее применим элементы экономического моделирования, в результате чего проведем кризисную ситуацию в отрасли к эквиваленту «завершающей фазы развития». Так же в данном случае понимаем, что общий кризис является суммой кризисов отраслей. Это ключевой момент статьи, который требует дополнительного пояснения.

Не секрет, что существуют базовые стратегии конкуренции: снижение себестоимости, дифференциация продукции, сегментирование рынка, немедленное реагирование на потребности рынка, внедрение новшеств – которые безуспешно, но с завидным постоянством хотят опровергнуть различные «гении» бизнеса.

В период «завершающей фазы развития для отраслей» базовые стратегии, на подобии статей Конституции, требуют внесения поправок, ведь не стоит забывать, что именно в этот момент извечный вопрос: «Быть или не быть?» стоит особенно остро.

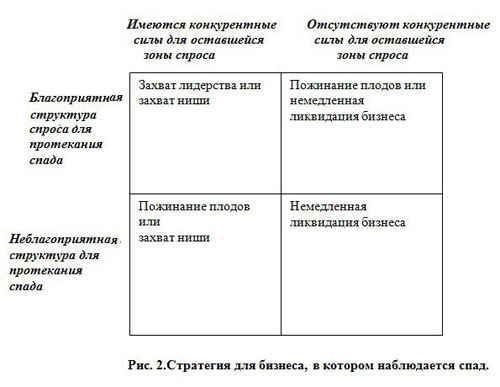

Возможно, у вас возникает недоумение: «Не хочет ли автор, только что подчеркнувший фундаментальность базовых стратегий, – их опровергнуть?». Однозначно нет, тем более что и «базовые» и «завершающие» стратегии были разработаны одним и тем маркетинговым гуру – Майклом Портером. С момента спада в отрасли, для получения максимальной ROI, компании вынуждены отказываться от стратегий, которых ранее использовались для достижения успеха в условиях растущих или зрелых рынков. При дальнейшем более подробном рассмотрении скептицизм спадет. Известно, что одна картинка лучше тысячи слов, в связи с чем, привожу в статье:

Меня часто упрекают в «неуважительном» отношении к «достижениям» ряда российских бизнесменов. Предлагаю тогда спуститься с земной орбиты и тщательнее посмотреть на отечественный бизнес. Если «отбросить» ТЭК, тяжелую промышленность и строительство, оборонный комплекс и космическую индустрию – данные отрасли вообще заслуживают отдельной книги, то оставшийся бизнес в основном работает по простейшей формуле «за дешево купи, за дорого продай». Эти компании мало того что наносят огромный вред развитию российских производственных отраслей, да еще «дурачат» потребителя «собственными совместными с ведущими европейскими производителями разработками», утруждаясь лишь поменять шильд и упаковку на дешевом китайском товаре. Результат – подозреваю, что в голове у читателя уже начали проявляться знакомые образы! Кому интересно развитие темы, рекомендую почитать мою статью «Какой главный смертный грех бизнеса?».

Однозначно, я не против бизнеса, как некого социального явления, а против такого «бизнеса» который ведется в ущерб конкурентоспособности страны, является асоциальным, варварски «выкачивает» природные ресурсы, губит и уродует окружающую среду.

Но вернемся к кризисной ситуации, точнее к ее моделированию с помощью «сдувающейся» отрасли. Большая часть игроков рынка считает, что наиболее приемлемым / правильным решением в такой ситуации является пассивная стратегия «пожинания плодов», и при этом доводы менеджеров исходят из стратегических постулатов бизнеса (матриц BCG, GE, Ансоффа и др.), видя в слове «кризис» только понятие «опасности». Со своей стороны предложу увидеть второй китайский иероглиф обозначения данного слова – «благоприятная возможность». Предлагаю встать на более расширенную платформу, отбросить предубеждения и паттерны, и еще раз подумать.

Опять же вернемся к Портеру, но теперь сфокусируемся на его «конкурентных силах». Понятно, что компания (за исключением монополистов) работает на рынке в окружении конкурентных сил, благодаря чему правильный учет конкурентной среды вносит огромный вклад в формирование успешной стратегии предприятия. При падающем же рынке «силы конкуренции» остаются, но результат их влияния может значительно измениться. Предлагаю последовательно, шаг за шагом, разобрать перенос фокуса внимания.

Начнем с того, что «Барьеры входа» теперь становятся неактуальными и заменяются «Барьерами выхода», которые характеризуются:

- Активами (долгосрочными и специализированными). При этом имеем – если основной и оборотный капиталы специализированы на определенном бизнесе, крепко привязаны к компании или местоположению, то выход будет значительно усложнен.

- Высокими «выходными» затратами (основной вклад вносит масштаб инфраструктуры и долгосрочные контракты).

- Нарушением синергии (особенно это касается холдинговых структур), причем, чем больше вертикальная внутренняя интеграция, тем сложнее.

- Крайне непрозрачной структурой активов, что ведет к неправильной оценке эффективности актива.

- Сопротивление менеджмента/персонала (здесь во главе угла стоит многолетняя привязанность непосредственно к этому бизнесу, достижения в этой отрасли, страх нового бизнеса).

- Социальные барьеры или «отрицательная» реструктуризация компании (связанная с увольнением сотрудников, снижением оплаты труда и пр.).

- Невозможность консолидированной продажи активов (связанная с их высоким «распылением», что является антонимом мудрости «про яйца в одной корзине»).

Закончив перечисление основных реперных сечений «барьеров выхода», перейдем к «состоянию спроса». Прямое влияние в данном случае оказывает:

- Панические настроения или положительные сетевые экстерналии (сейчас это хорошо просматривается на рынке туристических услуг, банковском и валютном рынках).

- Неопределенность (чтобы выбрать правильную конкурентную стратегию на падающем рынке необходимо четко понимать, где сейчас компания находится).

- Динамика /характер спада (стремительность и «скачкообразность» спада толкает конкурентную борьбу в зону высокой «турбулентности», где сложно делать прогноз развития событий, а при этом – неспешный/гладкий темп спада дает возможность составить вероятные прогнозы и принять ряд обдуманных стратегических и управленческих решений).

- Конфигурация сегментов сохраняющегося спроса (динамика сегментов рынка неравномерна, в ней существуют «объекты» сохраняющегося и даже растущего спроса, из которых, при своевременном обнаружении, можно извлечь существенную выгоду даже на общем негативном фоне).

- Рост курсов валют (в связи с тем, что многие бизнесы «завязаны» на импортные товары, происходит рост цены продаж осуществляемых в рублях, и при наличии «эластичности» – спрос соответственно снижается).

- Макроэкономические международные воздействия (вступление в ВТО, санкции мирового сообщества, активное проникновение на рынок дешевых азиатских товаров, изменения во взаимоотношениях с соседними странами и пр.).

К уже рассмотренным «барьерам выхода» и «состояниям спроса» следует добавить «турбулентность завершающей фазы». Такую ситуацию чаще всего характеризуют перманентные агрессивные ценовые войны, к которым добавляются варианты полного/частичного сворачиванием деятельности одного из ведущих игроков или же наоборот – его значительным финансированием бизнеса.

Вернемся к рис.2 и подробно рассмотрим возможные стратегические альтернативы для рынков переживающих кризис.

Захват и удержание лидерства

Тут самое время вспомнить Джека Траута с его «фанатичной» привязанностью к лидерам, которые получают «лучшие куски». Суть стратегии заключается в том, что став лидером, компания легко может стать более прибыльной, так как она сосредотачивается на тщательном контроле всего цикла спада и имеет возможность избежать крупномасштабных ценовых войн. Приведу методики:

1) Подталкивание конкурентов к быстрейшему выходу из отрасли за счет агрессивной политики в области: продаж, маркетинга и стимулирования сбыта.

2) «Помощь» конкурентам в снижении «барьеров выхода», включая и покупку самих конкурентов даже по завышенным ценам.

3) Целенаправленные PR-кампании, формирующие образ крайне непривлекательной отрасли.

4) «Разогрев» конкурентов с целью финансовых вложений в спадающую отрасль, увеличивая таким образом кредитное бремя.

Захват ниши

Ранее мы уже проговаривали одну из специфик кризисной отрасли – она не имеет одинаковую структуру спада по различным сегментам. Таким образом, суть данной стратегии заключается в определении «привлекательного» сегмента рынка со стабильным спросом и медленными темпами развития кризиса. Естественно при возможности получения прибыли выше среднеотраслевой.

Пожинание плодов или уборка урожая

Здесь уже дорожки расходятся в разные стороны с первыми двумя стратегиями, так как прекращается, или значительно ограничивается, дальнейшее вложение капитала.

Менеджмент сосредотачивает свои силы на максимально возможной финансовой отдаче от уже вложенных финансов. К большому сожалению, данная стратегия предусматривает максимальное сокращение издержек, в том числе и маркетинговых, сокращение штата сотрудников, непопулярные зарплатные меры. Вот только следует понимать, что таким образом компания лишается доверия даже самых лояльных клиентов, настораживает поставщиков и других контрагентов, что негативно сказывается на других видах бизнеса, в портфеле компании.

Немедленная ликвидация бизнеса

Эта стратегия близка по духу азартным игрокам. В основе ее лежит улавливание / распознавании слабых предупреждающих сигналов будущего кризиса, резкое «раздутие» стоимости и скорая продажа бизнеса предпринимателям, которые из-за отсутствия маркетинговой проработки отрасли не замечают нависшей угрозы. И чем раньше распознаются слабые сигналы, тем шире круг покупателей и сумма сделки.

В заключение еще раз подчеркну: с завидным постоянством отечественный бизнес продолжает делать те же ошибки что и в 1998 и 2008 годах. Негативный экономический фон начал сгущаться еще в середине прошлого года, но надежда на русское «авось» всегда теплится в нашей душе! В любом случае в статье дан маркетинговый инструментарий, как продуктивно действовать, а не полагаться на случайность и тем более не кидаться за помощью новоявленным «гуру» от писем которых «трещат» почтовые ящики.

PS. «Кризис — это свидетельство того, что какие-то звенья экономики развиваются с резко различными скоростями и перестают между собой стыковаться». (Анатолий Вассерман).

А зачем в правительстве маркетологи, кому и что им продавать? Они что, в выборах участвуют?

И потому-то никто и не ответил за все упомянутые благие пожелания, даже за самое просто проверяемое из них - удвоение ВВП. Не перед кем отвечать - никто не спрашивает. Даже те, кто могут задать вопрос о провалах в экономике, предпочитают этого не делать - хоть на одной пресс-конференции Путина об этом спросили?