Иметь финансовую стабильность – разумное желание большинства людей в мире. Все хотят не задумываться о завтрашнем дне, не страшиться «черных понедельников» и понимать, что будущее более-менее обеспеченно (некоторый процент можно отдать на форс-мажорные обстоятельства глобальных катаклизмов и катастроф). А финансовая стабильность в заключительной части жизни или, проще говоря, на пенсии – это не просто желание, но необходимая цель в нашей современной жизни.

К сожалению, и, думаю, с этим согласятся все, рассчитывать на достойную жизнь в старости, как это было в союзные годы, уже не приходится. Стоимость потребительской корзины давно выше социальных выплат, поэтому старшее поколение фактически вынуждено доживать жизнь в бедности, если не было возможности заработать «стаж» и другие надбавки. И с годами ситуация не улучшается: инфляция растет быстрее, чем индексируются пенсии.

И это мы еще не упомянули о росте пенсионного возраста, пенсионных реформах, а также о том, что часть отчислений, которые мы сейчас делаем в фонд, идет не на сберегательные счета и даже не на инвестиционные, а на погашение выплат сегодняшним пенсионерам. Будет ли кому платить пенсию нам – вопрос открытый… Поэтому важно позаботиться о своей финансовой стабильности в последние годы жизни самому.

Почему лучше заранее начинать копить пенсионный капитал

Итак, пенсионный капитал – это одна из самых долгих и дорогостоящих финансовых целей для думающего человека. У нас не так много времени для его формирования, потому что активные годы жизни составляют всего 30-35 лет. Поэтому задумываться об этом можно начинать чуть ли не с первой зарплаты.

Да, не спорю, несколько печально начинать копить на старость, когда еще не появилось своей квартиры, машины, да и семья только на старте формирования. Однако альтернативой такому рациональному подходу станет стабильность и независимость от государства и членов семьи на значительном отрезке жизни – лет 20-30-50 (кто сколько планирует жить). Поэтому нет нужды грустить, нужно лишь составить четкий план действий и использовать его.

Пенсия вполне может стать прекрасным счастливым периодом в вашей жизни, если подумать о ней заранее. Хотите, выращивайте морковку, путешествуйте или пишите мемуары, покачивая внуков – все зависит от ваших предпочтений.

Оговорюсь, что финансовая дисциплина – это очень важно. Решили – делаем! Однако, если вопрос стоит остро (а кризисные ситуации случаются у каждого), стоит разумно замораживать пенсионные планы в пользу решения проблем насущных. Проще говоря, откладывать на пенсию, но голодать или не давать детям должного образования, неразумно. Сначала решаем первичные вопросы.

С чего начать?

Начать, конечно, надо с осознания, что такая проблема есть. Для этого приведем несколько простых цифр: средняя социальная пенсия в России сегодня составляет около 13 тыс. руб. Прожиточный минимум на пенсионера составляет примерно 12 тыс. руб. Жить можно, но как? Фактически это полная зависимость или от детей, или от стоимости продуктов в магазине. Ни о каких радостях жизни речи не идет. А ведь в таком ключе предлагается жить минимум 20 лет. Кстати, в России этот период называется не особо приятным «сроком дожития».

Честно говоря, не хотелось бы доживать свои годы, ведя практически аскетичный стиль жизни. Напротив, в свои 70-90 лет хочется быть вполне веселой и довольной старушкой, которая имеет возможность и путешествовать (пусть даже внутри страны), внукам подарки покупать, кушать достойно, покупать красивые шапочки, а не донашивать старые, и даже иногда в театр похаживать, выгуливая новые туфли и любимое вечернее платье. Конечно, соленья и варенья на зиму и заготовки со своего огородика никто не отменял, но это должно быть в свое удовольствие, а не в качестве средства выживания.

Поэтому, рассчитываю, что особенно больших средств мне не нужно, но около 40 тыс. руб. общего дохода в месяц было бы вполне приемлемо. С учетом, что за активные годы жизни у меня появилась своя квартира и дача.

Какой капитал нужен?

Вторым шагом мне нужно рассчитать, какой же капитал требуется, чтобы обеспечить себе нужную прибавку в размере 27 тыс. руб. в месяц к стандартной пенсии (40 000 – 13 000).

Сегодня мне 34 полных года. Пенсионный возраст женщины в России на текущий момент 60 лет. Это значит, что до нужной отметки у меня 60 – 34 = 26 лет или 312 месяцев. Если вы прочитали эту статью в менее солидном возрасте, считайте, вам повезло: чем больше лет в запасе, тем менее внушительную сумму придется откладывать.

Я буду рассчитывать накопления на 20 лет после выхода не пенсию. Не то, чтобы в 80 лет я собралась умирать, скорее, думаю, что с возрастом отпадет необходимость в некоторых тратах вроде развлечений или покупок новой одежды с завидной регулярностью. Потому накоплений должно хватить.

Без реинвестирования

Итак, 27 000 * 12 * 20 = 6 480 000 рублей – сумма, нужная мне на счете к 60 годам. И это в том случае, если я намерена держать средства под матрасом, т.е. под 0% годовых, и израсходовать свои деньги за 20 лет ровно. Для этого в месяц нужно откладывать ни много ни мало 20 769 рублей. Не так много россиян могут похвастать такими возможностями.

Не забывайте, что есть еще инфляция, которая будет постепенно уменьшать реальную стоимость ваших накоплений. С реальным процентом на отметке 10 может оказаться, что вам понадобится аж в 10 раз больше накоплений (1,126), поэтому стоит задуматься о сбережениях в валюте, где инфляция ниже. В этом случае, правда, есть риск потерь на курсовой разнице в наше нестабильное время. Поэтому многие используют диверсификацию накоплений.

С реинвестированием

Если я все же решаю сберегать деньги не дома, а в банке, разместив их под доступный процент, например, 8% годовых, то сумма ежемесячных вложений изменится значительно. Используем сложный процент и получаем, что нам нужно только 6800 руб. в месяц, чтобы через 26 лет получить общую сумму в 6 574 575,37 рублей.

В сети довольно много калькуляторов сложного процента, которые помогут вам понять логику того, о чем я говорю. Нужно лишь вбить эти данные:

- Первоначальные инвестиции: 6800 руб.

- Процент по вкладу: 8%

- Период: 26 лет

- Ежемесячные довложения: 6800 руб. (или 6800*12 = 81600 за период)

|

Год |

Начало |

Прибыль |

Довложение |

Конец |

|

1 |

6 800.00 |

544 |

81 600.00 |

88 944.00 |

|

2 |

88 944.00 |

7 115.52 |

81 600.00 |

177 659.52 |

|

3 |

177 659.52 |

14 212.76 |

81 600.00 |

273 472.28 |

|

4 |

273 472.28 |

21 877.78 |

81 600.00 |

376 950.06 |

|

5 |

376 950.06 |

30 156.00 |

81 600.00 |

488 706.06 |

|

6 |

488 706.06 |

39 096.48 |

81 600.00 |

609 402.54 |

|

7 |

609 402.54 |

48 752.20 |

81 600.00 |

739 754.74 |

|

8 |

739 754.74 |

59 180.38 |

81 600.00 |

880 535.12 |

|

9 |

880 535.12 |

70 442.81 |

81 600.00 |

1 032 577.93 |

|

10 |

1 032 577.93 |

82 606.23 |

81 600.00 |

1 196 784.16 |

|

11 |

1 196 784.16 |

95 742.73 |

81 600.00 |

1 374 126.89 |

|

12 |

1 374 126.89 |

109 930.15 |

81 600.00 |

1 565 657.04 |

|

13 |

1 565 657.04 |

125 252.56 |

81 600.00 |

1 772 509.60 |

|

14 |

1 772 509.60 |

141 800.77 |

81 600.00 |

1 995 910.37 |

|

15 |

1 995 910.37 |

159 672.83 |

81 600.00 |

2 237 183.20 |

|

16 |

2 237 183.20 |

178 974.66 |

81 600.00 |

2 497 757.86 |

|

17 |

2 497 757.86 |

199 820.63 |

81 600.00 |

2 779 178.49 |

|

18 |

2 779 178.49 |

222 334.28 |

81 600.00 |

3 083 112.77 |

|

19 |

3 083 112.77 |

246 649.02 |

81 600.00 |

3 411 361.79 |

|

20 |

3 411 361.79 |

272 908.94 |

81 600.00 |

3 765 870.73 |

|

21 |

3 765 870.73 |

301 269.66 |

81 600.00 |

4 148 740.39 |

|

22 |

4 148 740.39 |

331 899.23 |

81 600.00 |

4 562 239.62 |

|

23 |

4 562 239.62 |

364 979.17 |

81 600.00 |

5 008 818.79 |

|

24 |

5 008 818.79 |

400 705.50 |

81 600.00 |

5 491 124.29 |

|

25 |

5 491 124.29 |

439 289.94 |

81 600.00 |

6 012 014.23 |

|

26 |

6 012 014.23 |

480 961.14 |

81 600.00 |

6 574 575.37 |

Вот это вполне реальная сумма, которую может осилить каждый социально активный россиянин. Можно варьировать довложениями, учитывая ситуацию: когда-то внести большую сумму, когда-то меньшую, но придерживаться 81 600 годовых стоит жестко.

Также не забывайте о страховых банковских лимитах. 1,4 млн руб. стоит держать в одном банке. Не стоит играть с огнем – историй с быстрым отзывом лицензий в нашей стране достаточно.

И это расчет на случай, если мы забираем деньги из банка сразу по достижении 60 лет. А если деньги продолжают на нас работать?

Если деньги остались в банке?

В этом случае нам понадобится к 60 годам накопить на банковском депозите, размещенном под 8% годовых, только около 3 200 000 руб., при этом ничего дополнительного вкладывать не будет нужды. Посмотрите сами:

- Первоначальные инвестиции: 3 200 000 руб.

- Процент по вкладу: 8%

- Период: 20 лет

- Ежемесячные довложения: 0 руб

|

Год |

Начало |

Прибыль |

Довложение |

Конец |

|

1 |

3 200 000.00 |

256 000.00 |

-324 000.00 |

3 132 000.00 |

|

2 |

3 132 000.00 |

250 560.00 |

-324 000.00 |

3 058 560.00 |

|

3 |

3 058 560.00 |

244 684.80 |

-324 000.00 |

2 979 244.80 |

|

4 |

2 979 244.80 |

238 339.58 |

-324 000.00 |

2 893 584.38 |

|

5 |

2 893 584.38 |

231 486.75 |

-324 000.00 |

2 801 071.13 |

|

6 |

2 801 071.13 |

224 085.69 |

-324 000.00 |

2 701 156.82 |

|

7 |

2 701 156.82 |

216 092.55 |

-324 000.00 |

2 593 249.37 |

|

8 |

2 593 249.37 |

207 459.95 |

-324 000.00 |

2 476 709.32 |

|

9 |

2 476 709.32 |

198 136.75 |

-324 000.00 |

2 350 846.07 |

|

10 |

2 350 846.07 |

188 067.69 |

-324 000.00 |

2 214 913.76 |

|

11 |

2 214 913.76 |

177 193.10 |

-324 000.00 |

2 068 106.86 |

|

12 |

2 068 106.86 |

165 448.55 |

-324 000.00 |

1 909 555.41 |

|

13 |

1 909 555.41 |

152 764.43 |

-324 000.00 |

1 738 319.84 |

|

14 |

1 738 319.84 |

139 065.59 |

-324 000.00 |

1 553 385.43 |

|

15 |

1 553 385.43 |

124 270.83 |

-324 000.00 |

1 353 656.26 |

|

16 |

1 353 656.26 |

108 292.50 |

-324 000.00 |

1 137 948.76 |

|

17 |

1 137 948.76 |

91 035.90 |

-324 000.00 |

904 984.66 |

|

18 |

904 984.66 |

72 398.77 |

-324 000.00 |

653 383.43 |

|

19 |

653 383.43 |

52 270.67 |

-324 000.00 |

381 654.10 |

|

20 |

381 654.10 |

30 532.33 |

-324 000.00 |

88 186.43 |

Мы даже немного в плюсе останемся к 80 годам.

В этом случае наши ежемесячные вложения должны составлять около 3350 рублей или 40 200 руб. в год. Скажем прямо, вполне приемлемая плата за 20 лет финансово стабильной старости.

Заключение

Пенсия становится личной ответственностью каждого современного россиянина. Государство, скорее всего, не оставит нас, однако вряд ли сможет гарантировать жизнь на достойном уровне. Поэтому, чтобы не бояться печальной старости, рассчитайте свой личный план на пенсионный фонд и начните формировать его сегодня.

Читайте также:

На что только не идут банкиры, что бы только получить наши деньги...

Юля, Вы как аналитик, можете привести пример реальных рисков, которые вы не учли в статье?

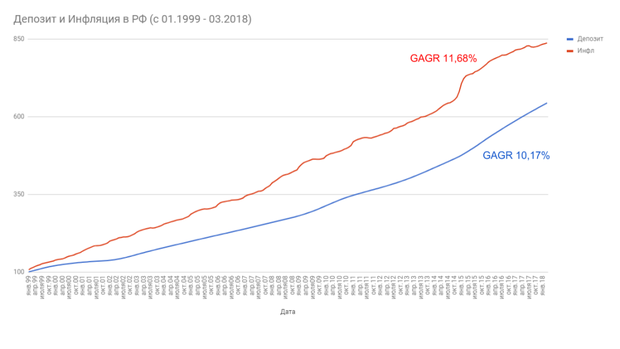

Математика правильная, но есть еще инфляция. То есть к указанному сроку покупательная способность итоговой суммы превратиться в "пшик". К примеру вот график показывающий соотношение депозита и инфляции.

И судя по графику инфляция в нашей стране инфляция стабильно больше ставки по депозиту. Вклад на депозит имеет место быть если нет иных вариантов инвестирования.

Впрочем Ваш анализ это шаг вперед, у нас был сообщник Витя, он предлагал вкладываться в коммерчески убыточные зарубежные компании, надеясь на их безудержный курсовой рост. А вообще размещать материальные средства на чужой поляне всегда рискованно, к примеру большая часть взрослого населения, неоднократно теряла деньги в банках в том числе государственных.

Депозит под 8%, среднегодовая инфляция за последние 20 лет около 11%, получаем минус 3% годовых.

То что копить на пенсию надо - да, надо. Делать это в банке? Нет, не надо.

Распределенный портфель акции/облигации/золото справляется с этой задачей на порядок лучше, обеспечивая 6-8% над инфляцией.

Самая лучшая пенсия - это дети, внуки и свой дом. А не сбережения в виде определенной суммы гордого себялюбца на остаток жизни. Всегда удивляет подобная аргументация - "Начинайте прямо сейчас и желательно у нас. Потом будет поздно". А кто вам сказал, что для этого человека это светлое "потом" наступит? Обычно во всех этих "калькуляциях" никогда не указываются текущие + побочные издерки и расходы клиента за весь цикл генерации и управления денежного потока финансовому учереждению на пути клиента к богатой старости. Рисуются нолики с процентиками, инфляция и будущая стоимость денег в обещаниях не упоминаются. Вы знаете какая будет ключевая ставка ЦБ, хотя бы через год? Главное внушить будущему пенсионеру, куда он должен отнести все свои деньги. А там о них позаботятся лучше него методами финансового инжиниринга.

Удачи, Буратино! Отними все издержки и расходы (не забудь про риски!!!) от обещанных процентов и обрадуйся остатку.

#############

Интересно, если введут в России единый цифровой рубль и у каждого гражданина будет лишь один единственный счет в ЦБ с его идентификатором личности ... банкири чем будут заниматься?

Пойдут дороги строить? До Магадана?

Деньги потеряют тогда свои основные функции. Единственная главная функция у них будет - средство тотального контроля всех подлежащих такому контролю. Я сомневаюсь, что ударники капиталистического труда, создающие кредиты из воздуха, будут нужны в таком беспроцентном капитализме.

А эти беспроцентные кредиты кто выдавать будет?

8% в банке ещё поискать надо. В перспективе 20-26 лет ставки могут снизиться, могут вырасти.

банки могут закрыться или ещё какие вопросы. Не надёжно это.

Прогнозировать на 20 лет бессмысленно. Нелюбимому большинством Биллу Гейтсу принадлежит гениальная фраза: "Люди переоценивают изменения ближайщих 2-3 лет и недооценивают изменения предстоящего 10-летия".

В советское время за 3000 рублей можно было купить кооперативную квартиру. И все были уверены, что жизнь всегда будет течь в этом русле, поэтому и копили, и покупали.

Сегодня это три рубля.

А как изменится наша жизнь в последующие 20 лет, никто не знает. И даже предположить невозможно. Что нас ожидает, какие потрясения, какие пертрубации?

Что-то сохранить позволит только недвижимость, которую можно будет сдавать в аренду. Но и она обесценивается - и хрущебы, и сталинки подешевели в разы по сравнению с новостроем.

Я уже не говорю о том, что восьмидесятилетний человек, обладающий двумя квартирами, одну из которых он сдает, имеет очень много шансов досрочно завершить свой жизненный путь.

Может быть, только произведения искусства, настоящие драгоценности и антиквариат пронесут свою ценность сквозь десятилетия.