В коммерческой отрасли поглощение в любом виде – нормальный этап эволюционного развития, с точки зрения его неизбежности. Поглощение в бизнесе – есть сделка, к которой согласованно приходят две стороны: сторона силы и ее жертва. Сила и слабость сторон заключается в полярности их финансовой прочности. Этот разговор без упреков в адрес сильных; к тому, как они наращивали свою прочность и без попыток разобраться в этом. Сейчас я о сложившемся моменте, когда «закон Кольта» проявляется во всей красе, о ситуации фактического принуждения к сдаче регионального розничного бизнеса. Кто сегодня может утвердительно произнести фразу в отношении неравной борьбы регионалов с федералами на региональном розничном поле боя: «Не Кольт, но закон делает всех равными!»? Какой закон честно добавляет прочности региональному бизнесу в неравной борьбе?

Идет война, причиной которой всегда является жестокий обман. Сильная сторона желает как можно скорее проглотить жертву с наименьшими затратами. С другой стороны, жертва не удовлетворена ценой поглощения и, в надежде хоть как-то улучшить свою участь, старается либо избежать, либо отсрочить поглощение и максимально повысить стоимость сделки. Время в этом случае почти всегда играет против жертвы. Жертва теряет свои жизненные силы и прочность, а осаждающий не «льет своей крови». Справедливости в этих сделках не бывает. Процесс подобен средневековой осаде крепости: сдача неизбежна, тем более что помощь осажденным не придет. Но я надеюсь, что кто-то еще может спастись.

Спасение в нише

Известную фразу «Бесконечно можно смотреть на три вещи: ...» я бы дополнил четвертым действием: «на динамику показателей роста бизнеса». Мудрые менеджеры внимательно мониторят рынок и «патрулируют границы». Цель понятна: подсмотреть лучшие практики, технологии, идеи и попробовать попрактиковать у себя ноу-хау. Кто-то видит в этом возможность для повышения эффективности действующего бизнеса. Но в отношении региональной продуктовой розницы в текущем моменте это точно надежда на спасение, это поиск эффективного приема выхода из клинча с гигантами.

В августе 2016 года меня пригласил на встречу мой бывший работодатель и наставник, который еще в начале 2000-х годов строил, сам того не подозревая, «бирюзовую» компанию. Мы обсуждали возможность развития нового формата розничной торговли, индифферентного ко всем недружественным выпадам со стороны федералов.

В «лихих девяностых» этот человек управлял крупным региональным оптовым бизнесом и был, несомненно, одним из лидеров этого сложно устроенного рынка. Я в 1998 году, уволившись из армии в звании майора, пришел в эту компанию на должность торгового представителя. Это была не первая компания, в которой я пробовал себя, но это была первая компания, которая меня не обманывала. В те времена газеты пестрили объявлениями примерно такого содержания: «Требуются честные, трудолюбивые, ... Гарантируем своевременную оплату». Обман и «кидалово» процветали повсеместно. Но в этой команде я впервые увидел честные и справедливые взаимоотношения. Может быть, в этом и был успех бизнеса.

В начале 2000-х в регион стали заходить федеральные розничные сети. С их приходом стало заметным снижение объемов сбыта в магазинах, которые оказывались в зоне коммерческого влияния гигантов розничного рынка. Региональный бизнес начал экспериментировать. В 2001 году мы открыли первый небольшой розничный магазин, который через короткое время продемонстрировал более высокую эффективность розничных активов относительно оптовых. Сеть быстро развивалась, а оптовые активы стремительно перетекли в розничные.

Мне посчастливилось быть причастным к становлению нового розничного бизнеса. Я был приглашен сначала на позицию менеджера по закупкам, а позже возглавил коммерческий блок. В то время мы очень точно поймали свободный нишевой формат продовольственного магазина. Советские гастрономы исчезли, а сетевые магазины предлагали ущербный формат «жесткий дискаунтер». Мы совместили ностальгический и современный формат – добавили в торговый зал самообслуживания отделы с прилавками. Тем самым, с одной стороны, вернули потребителю любимые привычные магазины и эмоции. А с другой стороны, сняли ограничения, которые навязывали дискаунтеры и предложили потребителю больше товаров и возможностей.

В 2006 году наши пути разошлись. Я перешел на работу в крупные федеральные компании, а наша компания за это время значительно выросла и оказалась достаточно устойчивой и конкурентоспособной. Сегодня у компании 230 магазинов и более 5 000 сотрудников.

Клинч

Но наступила неизбежность: прошли времена бурного развития и развития вообще. Ценовые войны с федералами критически снижают маржинальность и доходность регионального розничного бизнеса. У перманентных оптимизаций расходной и инвестиционной частей бюджетов есть свой разумный предел. Бюджетная гильотина рано или поздно подбирается к жизненно важным центрам финансового обеспечения. Оборонительная прочность стремится к нулю. Нужно искать новые эффективные устойчивые форматы центров прибыли. Такой формат мы нашли. В качестве модели для подражания и копирования выбрали динамично развивающийся и всем известный московский розничный бизнес-проект.

«ВкусВилл» – бизнес-модель и формат спасения региональной розницы

Наш разговор, о котором я начал говорить выше, строился вокруг и на фоне статистики головокружительного роста «ВкусВилл». Динамика развития новой сети магазинов завораживает и становится вызовом для многих, кто стоит в «местности смерти»: повторишь – выйдешь из клинча, будешь спасен. Такой рост не может быть незамеченным и не может быть вне поля зрения бизнеса, который ищет новых возможностей и спасения.

Динамика объема продаж «ВкусВилл», млрд руб.

|

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

2018 год |

|

2,3 |

4,9 |

12,3 |

18,5 |

35 |

50 |

Таблица составлена по открытым данным

На этапе подготовки принятия решения мы провели исследования вторичных данных и данных о местном региональном потребительском и розничном рынке, которыми располагали сами. Я прошел небольшое платное обучение в компании «ВкусВилл». Искусная монетизация знаний – еще одна их отличительная черта. За деньги они открывают многие технологические аспекты своей деятельности и не делают секрета из своего внутреннего содержания. Хотя многие вещи, о которых говорят на обучении, не соответствуют действительности реального «ВкусВилла».

Новая философия розничных продаж и формат от «ВкусВилла» оказались свободной нишевой областью розничной торговли в регионах. Сам «ВкусВилл» не продает франшизу и еще «не дотянулся» до удаленных регионов – более чем на 1000 км от Москвы, а местный бизнес – в раздумьях. Создалась идеальная ситуация для старта в одиночку и с неплохими шансами на захват свободной ниши на отдельно взятой территории.

Старт копирования

В январе 2018 года, через 1,5 года после первой встречи, состоялся совет директоров компании-инвестора, на котором были утверждены бизнес-план, инвестиционный бюджет и финансовая модель проекта. Дорожная карта проекта состояла из семи этапов.

На открытие первого тестового магазина было запланировано всего три месяца. За это время необходимо было не просто открыть очередной серийный магазин. Необходимо было «в чистом поле» построить инопланетную социотехническую систему. Я пропускаю все стандартные этапы открытия магазина: поиск подходящей локации, сбор и формирование команды, выбор софта, юридические аспекты, конкурсный отбор подрядчиков по всем видам обеспечения…

Главные риски и проблематика заключались не в общих стандартных этапах. Главная сложность заключалась в реализации шести основных дифференцирующих принципов философии нового формата розничной торговли:

- Натурально – доступно.

- Уникально.

- Качественно.

- Безопасно.

- Вкусно.

- Эффективно.

Натурально – доступно

Этот принцип сам по себе нестандартен и сложен своей противоречивостью. Ведь большинство предпринимателей, которые идут по пути предложения потребителю натуральных /эко / био / фермерских товаров «ставят на товар три цены» и считают, что так и должно быть: хотите есть натуральное – платите. «ВкусВилл» ломает этот маркетинговый стандарт и моментально становится одним и лучшим в конкурентной борьбе в вопросе конечного ценообразования.

С чем сталкивается регионал-новичок при реализации этого принципа? Предложить два-три наименования товара в ценовой категории «Убыточные лидеры продаж» – это не проблема. Проблема в том, что региональный потребитель очень чувствителен к малейшей разнице в цене, независимо от смыслового контекста товара и его потребительских характеристик. Повышение цены на любой ассортиментной позиции моментально отрицательно сказывается на оборачиваемости, на общей маржинальности продаж и доходности бизнеса. И через какое-то время ты понимаешь, что у тебя в ассортименте практически отсутствуют категории товаров «Трафик-мейкеры» и «Профит-билдеры». Доля таких товаров крайне мала.

Уникально

Еще один важнейший дифференцирующий признак «ВкусВилла», который принципиально отличает сеть от всего того, что было и есть на розничном рынке. Уникальность продуктов не просто в том, что это товар Private Label, упакованный в непохожую на все тару. Главный отличительный признак товаров «ВкусВилл» – это их уникальная рецептура, создаваемая отрядом технологов и реализуемая производителями при общем комплаенсе.

Решение этой задачи уже лежит не в области внутренних бизнес-процессов, а в построении профессиональных, взаимовыгодных и доверительных отношений с производителями, в преодолении их множественных ментальных и технологических ограничений.

Любой производитель, при обращении к нему с просьбой поставить в розницу товар СТМ (собственная торговая марка), поставит условие по значительному объему отгрузок. И если ты не выберешь много, то получишь отказ. Но мы открывали всего один тестовый магазин. Мы знали и понимали, что тестирование рынка, технологий и принятие решения было бы более точным при наличии нескольких действующих магазинов – это позволило бы оперировать большим объемом сбыта. Но финансовая прочность и обеспечение ограничили нас в данном вопросе. Для информации: история «ВкусВилла» начиналась с нескольких магазинов.

Несмотря на это, в результате активной работы с поставщиками удалось эффективно решить эту проблему. Почти 30% поставщиков согласились поставлять для нас СТМ. Доля товаров СТМ уже в первый месяц работы магазина составляла в остатках почти 20% и 40% в продажах.

Качественно и безопасно

Понятие «Качественный товар» не равно понятию «Безопасный товар». Критериями качества товара является соблюдение технологических норм в производстве. Но, к сожалению, нормы производства допускают наличие в товаре некоторого содержания искусственно синтезированных, ненатуральных или модифицированных ингредиентов. А критериями безопасности продуктов является именно отсутствие таких веществ в составе продукта.

В процессе общения с производителями выяснилось, многие из них признают, что выпускаемая ими продукция может быть существенно лучше по признакам натуральности, качества и безопасности. Но выпуск такой продукции возможен только при наличии соответствующего запроса от розницы. А розница, находясь в ценовой конкурентной войне, формирует запрос только на максимально дешевый товар, игнорируя характеристики его безопасности.

В этом смысле местные региональные поставщики восприняли наш приход с большим оптимизмом и воодушевлением. Но нам необходимы были гарантии и объективный контроль.

Кроме того, в данном проекте недостаточно обычной практики декларации качества товаров в социуме и предъявлять сертификаты. Качество товаров в условиях добровольного сертифицирования должно быть дополнительно подтверждено авторитетной организацией. В этом вопросе опять важно быть другими, не такими как все.

Мы заключили договор оказания услуг с лабораторией регионального университета и выделили на это существенный бюджет (лабораторный анализ товаров – это дорого). Вся продукция подвергалась входному и выборочному контролю «с полки».

Но и наличия договора и бюджета не хватит для обеспечения реального качества товаров. Важно обеспечить действительное полное соответствие деклараций об уникальности проекта с его реальным фактическим содержанием. Важно создать нормально функционирующую систему управления качеством на всех этапах цепочки товародвижения и убедить потребителя в лучшем из всех существующих на рынке предложений по этим критериям.

Вкусно

Вкусовые качества товара очень важны в продажах продуктов питания. Но в условиях изощренного развития пищевой химической промышленности ни в коем случае нельзя рассматривать эту характеристику в отрыве от характеристик «Качество» и «Безопасность».

Я участвовал в интересном эксперименте. Участникам обучения дали продегустировать несколько видов йогурта no name. По итогам проб каждый участник голосовал за один из образцов. Практически все, не сговариваясь, проголосовали за один и тот же йогурт. При открытии информации о брендах оказалось, что самый рейтинговый йогурт – от «ВкусВилла".

Во время всей работы над проектом мы много ели и тестировали товар на вкусовые качества. Ели сами, проводили фокус-группы и относились к этому аспекту с большим вниманием.

Эффективно

Венцом успешности любого бизнес-проекта является оценка его эффективности. В этом вопросе важно каскадировать и оценивать эффективность бизнеса от малого к общему и обратно; от каждого SKU и далее от товарных групп до бизнеса в целом. При этом каскадируется и ответственность с учетом понимания того, что за каждый товар и товарную группу несет ответственность категорийный менеджер.

Оцифровка всей картины продаж и создание системы анализа, оценки и мотивации создают комплекс необходимых и достаточных условий для эффективного управления бизнесом.

Железный треугольник «Возможности – бюджет – сроки»

Короткие сроки реализации проекта сподвигают менеджеров на принятие нестандартных решений. Всей командой с улыбкой вспоминаем, как была решена проблема планирования ассортиментной линейки и мерчендайзинга в условиях физического отсутствия торгового оборудования и дорогостоящего софта. У нас уже существовала утвержденная схема зонирования и расстановки торгового оборудования, оборудование было заказано, но физически мы его еще не получили и не установили. При этом понимание вместимости торгового оборудования с учетом размерных характеристик товара решающим образом влияет на ширину ассортиментной матрицы по каждой из товарных групп.

Однажды вечером, сидя в офисе и размышляя, как решить данную проблему, я смотрел на пустые стены, и идея родилась моментально. Я попросил категорийных менеджеров купить черные маркеры и нарисовать на стенах в реальном масштабе торговое оборудование. Макеты товаров в реальных размерах вырезали из плотной бумаги и «расставляли» на нарисованном оборудовании с помощью клейкой ленты. Так нам удалось существенно уплотнить во времени проектные процессы, которые должны бы идти последовательно друг за другом.

Результативность проекта

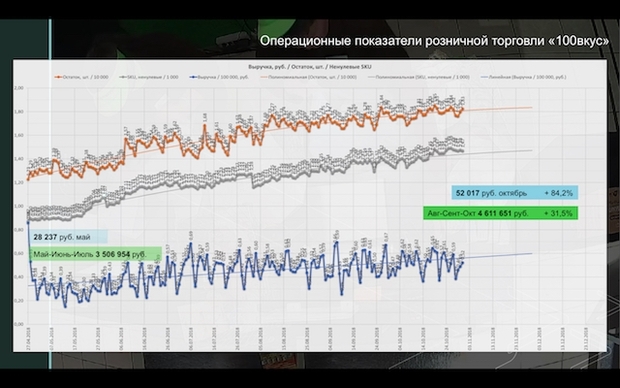

Магазин был открыт 27 апреля 2018 года. Динамика развития позитивная: в квартальном периоде выручка росла на 32%.

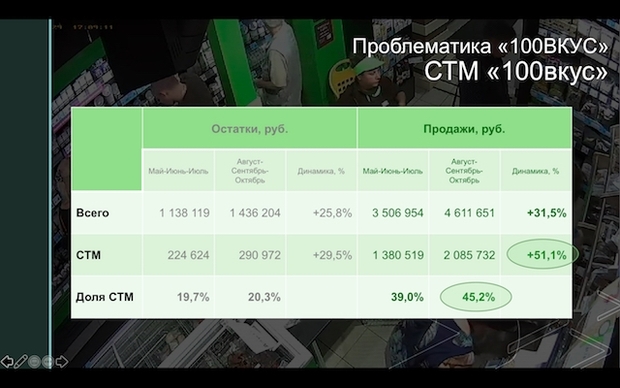

Значительно опережающими темпами росли продажи по товарам собственной торговой марки. В сопоставимом периоде рост составлял более 51%. Более чем на 6% (с 39% до 45,2%) выросла доля СТМ в общем объеме продаж.

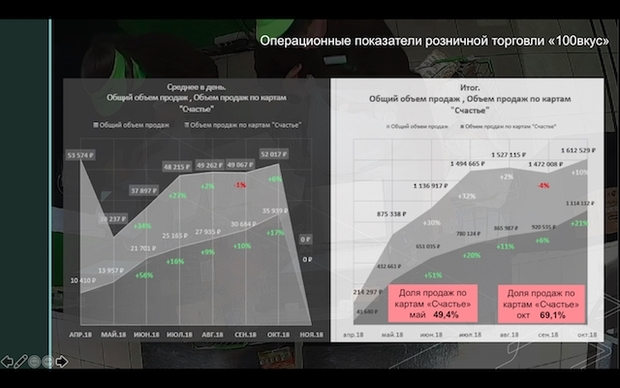

Больше всего воодушевлял абсолютный рост и рост доли продаж по лояльным покупателям, что однозначно свидетельствовало о растущем доверии потребителя к данной модели и формату розничного магазина. Доля покупок лояльными потребителями достигла почти 70% (на фоне существенного общего роста продаж по данной группе потребителей и в целом по проекту).

Доходность проекта

В начале ноября 2018 года, спустя полгода реальной работы тестового магазина, на собрании акционеров решалась судьба проекта. А по сути, решалась судьба компании-инвестора. Найден ли истинный путь выхода из клинча с гигантами или это иллюзия и путь быстрого личного и профессионального разорения для инвесторов?

Вывести «в ноль» принципиально новый розничный проект по операционной доходности в столь короткий срок – задача непростая. А вывести «в ноль» в такой короткий срок проект с очень высокой долей товаров категории fresh – задача сложнейшая. Доля списаний товаров по срокам годности составляла более 70%. Общая сумма потерь составляла 9,6% от оборота.

Кроме того, растущая динамика по объемам продаж пока еще не выводила магазин на необходимый уровень, а наценка и маржинальность продаж в общем контексте с объемом затрат и потерь приближали магазин к точке безубыточности, но не достигли ее. Магазин генерировал убыток. Были понятны и очевидны все причинно-следственные связи. Для команды проекта была очевидна и перспектива выхода проекта на положительную доходность на годовом рубеже.

Приговор региональному розничному бизнесу

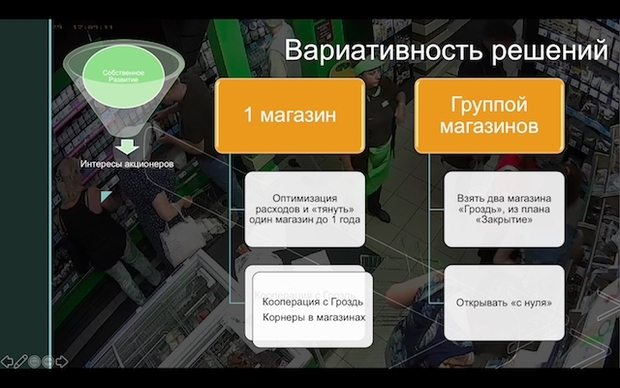

Рассматривалась возможная вариативность жизненного цикла проекта по двум направлениям: «Собственное развитие» и «Отказ от собственного развития».

Взвешивались «Коммерческие перспективы проекта» и «Финансовая прочность инвестора».

Акционеры приняли решение об отказе от собственного развития этого интересного и почти реализованного проекта. Товарные остатки распроданы, торговое оборудование передано инвестору, уникальная команда проекта растворилась в региональном рынке труда, договора расторгнуты, производители вновь лишились возможности вывести на рынок качественный товар, юридическое лицо в стадии реорганизации.

Драматизм ситуации многоаспектен. Региональный рынок теряет возможность воспроизводить свою родную бизнес-среду. Потребитель лишается возможности приобретать и потреблять качественный и безопасный продукт от местных производителей. Производители продолжают «гнать» суррогаты, удовлетворяя запрос нездоровой розницы. Инвесторы теряют надежды, деньги, репутацию. Команды сотрудников, набравшись уникального опыта, возвращаются в «исходную точку» с полной потерей возможности развивать этот опыт.

Депрессия на региональном розничном рынке диктуется низкой финансовой прочностью местных операторов и отсутствием реальных инструментов поддержки регионального бизнеса в борьбе с федеральными монстрами, зачищающими территорию и создающими бесконкурентную комфортную среду своего обитания. К каким последствиям это приведет – несложно догадаться. Чем меньше конкурентов, тем проще картельно договариваться. И договоренности эти будут не в интересах потребителя.

Моя статья – это желание обратить внимание делового сообщества на монополизацию розничного рынка. А еще это небольшое методическое пособие для тех, кто тоже попытается, или уже пытается, скопировать уникальную бизнес-модель «Магазин натуральных продуктов питания».

Фото в анонсе: pixabay.com

Добрый вечер! На мой взгляд, всё будет хорошо) Леруа немного поправит местный рынок DIY ... а может и местный рынок немного поправит Леруа

Максим, не надо рассказывать сказки, что федеральный сети не хотят в Бурятию и т. д., хотят и очень хотят, но местные бизнесмены в кавычках вместе с администрацией не дают им зайти, билайн в Владивостоке появился недавно, не давали зайти, в Иркутске практики не было федералов, опять же местные не давали зайти.

Региональный бизнес боится федеральных сетей, поэтому что проиграет по всем фронтам и вместо того, чтобы меняться, просто блокируют рынок с помощью админресурсов.

А про леруа не волнуйтесь они победят рынок и клиент к ним пойдёт, просто клиент пока дикий привык к рынкам, такая ситуация была при выходе леруа в Казахстане, но сейчас люди поняли преимущества сети леруа перед рынкам и активно переходят туда.

Я все региональное развитие леруа наблюдал в процессе работы с этой сетью в разных регионах России.

Там не атмосфера, там криминал царил, но сейчас их гегемония закончилась

Леруа во Владивостоке расположен очень неудобно в 50 км от города, это хотя и отсрочить его популярность, но не на долго, потому что он даёт сервис людям, то что им как раз и нужно сейчас.

Если рассмотреть вопрос о трендах и тенденциях сетевого ритейла и возможностях выживания региональной розницы, то по моему, он достаточно очевидный. Автора не помню - теориия розничного колеса - цикличность развития торговых организаций. Новый формат ритейла появляется, развивается и тихо тихо уступает новому.

1 - если рассмотреть развитие сетевого ритейла с 0х годов, это в большей степени касается продовольственного рынка.

а) золотой век 2000 - 2007/10 год - это был высоко рентабельный бизнес (+50/60%) и они развивались за счет собственных средств.

Кризис 2008 г. их вообще не затронул, только поставщиков.

б) 2007/10 - 2014/15 г - этап зрелости.

-Здесь уже два сегмента, которые между собой «пытаются» конкурировать = федеральные и региональные сети.

-За федералами стоит банковский капитал.

-Основная оценка эффективности сетевого ритейла - площади и товарооборот, чем больше эти показатели, тем круче сеть, хотя рентабельность 10(+/-2%)

в) 2014/15/16 г - по настоящее. Вот тут уже всё становится очень неочевидным.

-2014 - резкое падение потребительского спроса, как следствие снижение снижение товарооборота и куча банкротств у региональных сетевых игроков. выжили те, кто контролировал свою операционную эффективность и кто не имел большой задолженности.

-Рентабельность продолжает иметь устойчивый тренд к снижению.

-Развитие федералов - скупка по дешёвке рег.игроков, у которых просто нет альтернатив. Кто в теме, тот знает как это происходило.

-Федеральные сеть по сути банковский актив, где ключевой критерий - это отдача на вложенный капитал.

-2015/16/17 г. - «объяснимое» снижение т/оборота из за снижения потребительского спроса продолжается и перспектив роста оборота нет, поставщиков уже поимели как смогли, т.е. источников роста продаж просто нет, рентабельность продолжает «тихо» падать

-лихорадочные попытки сделать формат дискаунтеров, но в течении короткого времени тема как то тихо умерла.

2017/18/19 - ситуация глобально не поменялась, основной акцент на операционной эффективности, потребители мигрируют, делается акцент не на «переманить или получить» новых клиентов, а удержать существующих.

-идёт зачистка/оптимизации ассортимента, покупатели перемещаются в другие форматы розницы с более целевой сегментацией.

Не буду утверждать, но слышал, что многие федеральные сети проводят экспанисию не сами, а путем продажи своих франшиз, местным бизнесменам.

Получается, что-то типа "троянского коня".

Очень понравилась статья...Хотя я далек от темы продуктового ритейла, мне понравилось как автор расставил приоритеты при дифференциации. У покупателей в самом деле нет особой любви к сетям с их стандартными и низкокачественными продуктами. Любая альтернатива, направленная на повышение качества, индивидуальный подход, мне кажется будет многими поддержана (при условии разумных цен конечно).

У нас малюсенькая "региональная" сеть - 8 продуктовых магазинов самоообслуживания по 100 - 150 м2. Там где появляется рядом магазин федеральной сети - точка начинает работать практически в ноль. Не закрываем чтобы сохранить оборот и соответственно скидки у поставщиков. Коллеги закрываются. Остаются иногода магазинчики по типу семейного бизнеса: жена за прилавком, муж на закупке товара. Со страхом ждем 2021г - отмена вмененки. По оборотоам с упрощенки "слетаем", следовательно попадаем на общий режим с НДС. А у нас вся аренда без НДС, 50% поставщиков, с которыми мы работаем чтобы отличаться от крупных сетей по ассортименту - это мелкие поставщики - они тоже без НДС, плюс увеличение бухгалтерского штата и рост налоговых рисков. Вот и думаем - как бы не пришлось бизнес прикрывать. Но что удивляет: нигде не вижу общественной "волны" предпринимателей розницы с призывами оставить в рознице вмененку. Все такие смелые? Или все в тень?

Добрый день! Вячеслав, спасибо за комментарий "в точку" по теме. Очень интересно как выживает настоящая региональная розница в разных уголках России. И я не ошибся в попытке сделать общий диагноз.

Рецептов "Как противостоять федеральной рознице!" есть великое множество. Множество и теоретиков и практиков, которые могут и смогут сформулировать дорожные карты эффективного противодействия, отталкиваясь от принципов дифференциации и создания конкурентных преимуществ. Но все эти изыскания потребуют от региональных бизнесов той самой ресурсной прочности, о которой я говорю и которой, к сожалению, у региональных бизнесов уже не осталось.

Да! Кто сегодня реально поддерживает региональные бизнесы и словом и делом? Где эти люди?

Прочитал статью и ВСЕ коментарии 2(два) раза. Плакал так, что вся семья остановить не могла... Конечно ОЧЕНЬ тяжело живётся ВСЕЙ рознице и региональной и феделальной, но... Маленький вопрос:

А кто нибудь представляет себе, как в этой ситуации живётся "отечественному производителю"?

Сначала ему "выносит мозги" местная розница(сбивает цены), потом федеральная...

При этом они же ВСЕ и местная и федеральная, кормятся из Китая.

Кто нибудь из них задался вопросами:

А кто у нас будет покупать, если никто не работает?

Кто нибудь принял решение закупать "МЕСТНОЕ"?

Кто нибудь "продвинул своих(местных)"?

Вы ВСЕ, что не знаете, чАго стоит попасть "на полку"?

Не важно к местным или федералам.

А Вы откуда покупателей ждёте???

Такое ощущение, что ВСЕ в "бизнес-аквариуме" живут...

P.S. Извините, если резковато, но вы сами себе эту яму вырыли... Вы считали, что "бабло победит зло".

Да. Вначале победили вы(зло), теперь получите вы(зло).