В начале июня 2017 года Президент Владимир Путин дал поручение правительству оценить целесообразность ограничения расширения федеральных розничных сетей в регионах, где их совокупная доля на местном рынке превышает 50%. По предварительным данным, доли сетей должны рассчитываться по продажам всех товаров в денежном выражении за предыдущий финансовый год. Конкретики в методике таких расчетов еще нет. Но правительство уже представило доклад о нецелесообразности запрещения федеральным сетям открывать новые магазины в регионах, где они уже имеют половину рынка.

Почему же Белый дом не прислушался к просьбам губернаторов, лоббирующих интересы местных ритейлеров? Давайте разбираться. Поручение президента поставило перед участниками процесса сразу несколько вопросов, на которые следует ответить:

- Какие сети считать федеральными, и будут ли введены иные категории?

- Насколько осязаема угроза конкуренции на рынке сетевого ритейла?

- Какие операторы могут чрезмерно укрепить свои позиции на рынке?

Что такое торговая сеть

Вместе с тем, формулировки упомянутых нормативно-правовых актов не учитывают ряд элементов, важных для определения понятия сетевого ритейла, в частности:

- Единая система логистики.

- Общая маркетинговая стратегия.

- Единые стандарты обслуживания.

- Формат торговой точки.

- Наличие единого центра принятия решений.

В таких рамках вопросы, связанные с определением критериев, на основании которых торговую сеть можно отнести к федеральной, по-прежнему актуальны. По данным Ассоциации компаний розничной торговли (АКОРТ), в России нет ни одной сети, охватывающей всю территорию страны. Условно их можно делить на множество категорий – региональные, городские..., что также не вносит ясности, на кого теоретически могут быть направлены ограничительные меры на рынке.

Расстановка сил

Специализированное издание о торговых центрах и ритейле «Моллы.Ru» отмечает, что по состоянию на середину 2016 года семь крупнейших продуктовых ритейлеров контролировали 24,1% российского рынка. Еще 26% пришлось на более мелких сетевых операторов.

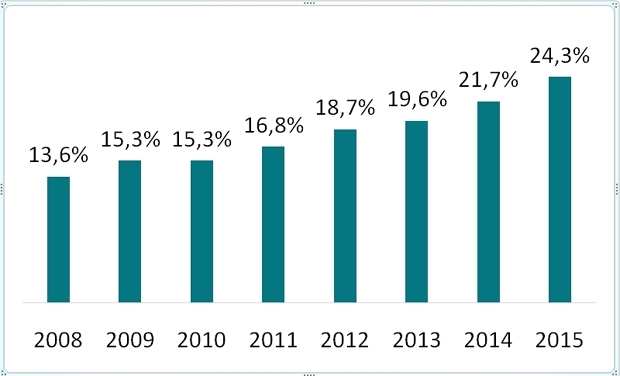

В то же время наблюдается снижение уровня консолидации рынка. Так, в 2015 году доля десяти крупнейших игроков составила 24,3%. В динамике процесс роста совокупной доли компаний топ-10 представлен на диаграмме.

Совокупная доля основных операторов ритейла России

В 2008-2015 годах. Источник: «Моллы.Ru»

Если оценивать фактическую ситуацию в ритейле, то игроками федерального уровня реально являются только выше упомянутые десять компаний. Они уже имеют широко развитую торговую сеть, поэтому возможные ограничения едва ли серьезно повредят их бизнесу.

Аналитики ГК АКИГ рассмотрели степень проникновения основных операторов на примере региональной выборки, включающей Московскую агломерацию (Москва и область) и прилегающие регионы (см таблицу).

Количество торговых точек крупнейших ритейлеров в Центре России

В данном контексте уместно коснуться динамики расширения (сокращения) торговых площадей ведущих ритейлеров. В частности, эксперты «Infoline-аналитики» утверждают, что сокращение площадей 150 крупнейших российских компаний в 2016 году стало самым масштабным с 2008 года и составило порядка 461 тыс. кв.м. Прироста в 24% удалось добиться X5 Retail Group (+968,6 тыс. кв.м). «Ашан» вырос на 0,7%, «Лента» – на 4,1%. Доля «Магнита» и «Дикси» при этом сократилась (-1,6% и -3,4% соответственно).

Вместе с тем, сокращение не отразилось на эффективности деятельности игроков. Напротив, по данным рейтинга Forbes «10 крупнейших торговых компаний России – 2016», опубликованная отчетность демонстрирует рост основных показателей операторов рынка по итогам прошлого года.

Основные показатели операторов рынка ритейла в 2016 году

Кто выигрывает?

Таким образом, об очередной волне экспансии крупных сетей в регионы речи не идет. Тенденция к росту совокупной доли крупных операторов, по-видимому, объективна. Здесь можно отметить предметный интерес «Магнита» и «Ленты» к развитию оптового и мелкооптового сегментов, а также информацию о приобретении X5 Retail Group московских площадей сети «Монетка». Однако едва подобный сценарий является основной угрозой конкуренции.

Важно понимать, что рынок российского сетевого ритейла не так однороден, а некоторые ведущие операторы конкурируют не столько напрямую, сколько ситуативно. В частности, гипермаркеты Metro, «Лента», «О’Кей» и Globus – это отдельная ниша в сравнении с компактными точками эконом-класса, составляющими основу бизнеса «Магнита» и (в меньшей степени) Х5. Основные площади компании «Интерторг» имеют региональную привязку к СЗФО и слабо представлены в столице. Представляется, что ввод ограничений на расширение не лишит их других точек роста.

Вместе с тем, территории с высокой долей присутствия крупных сетей могут оказаться закрытыми для операторов из других регионов. Здесь расставить все точки поможет только внесение ясности в термин «федеральная сеть». От этого фактора могут зависеть серьезные изменения конфигурации на региональных рынках, однако с позиции настоящего дня президентская инициатива может как минимум упорядочить конкуренцию именно среди лидеров.

Прежде всего прокомментирую название статьи: надо ли ОГРАНИЧИВАТЬ?

По-моему, разумнее было бы обсуждать "надо ли регулировать"?

Регулировать - надо, ограничивать - в случае возникновения такой надобности. В данном труде я не заметил анализа более сложного явления - развития торгово-развлекательных комплексов, которые собирают под одной крышей достаточно разноформатные торговые, деловые и развлекательные конгломераты. И при этом для них одним из основных задач является их последующее ЗАПОЛНЕНИЕ, причём как продавцами товаров/услуг, так и покупателями/посетителями! Что касается губернаторов, то их "предпочтения" разнятся, а умение "работать" в основном основано на инструменте "запретить"!

Поддержка же "малого бизнеса" и "местных аграриев" путём просто устранения их конкурентов малоэффективна - это мы видим на полках по "последствиям санкций" - импортозамещение проведено, а вот качество замещённого нашенским всё ещё не на высоте...

У нас в Санкт-Петербурге до сих пор есть такое явление - кочующий при поддержке городской администрации палаточный рынок "Товары из Белоруссии", торгующий всем - от копчёностей до трусов с начёсом! На нём давно не идут продажи - все желающие успели отравиться и разочароваться "брендами по дешёвке", но он ещё жив усилиями "поддерживающих малый бизнес"... Есть какое-то количество прямых магазинов "от производителей", но популярны только те, которые привязаны к местам непосредственно производства и переработки - пекарням, рыбным хозяйствам и коптильням...

И меня, например, уже как жителя, волнует не проблема "закрытости для операторов из других регионов", а удовлетворение моих потребностей, к котором учитывается:

- удобство расположения

- устраивающий меня график работы (я категорически против запрета работы торговых точек по ночам)

- наполнение торговых точек товаром ежедневного и периодического спроса

- наличие парковки для автомобиля

- присутствие полезностей в виде предприятий сервиса (химчистка, отделения банков, общепита) и возможностей чем-то интересным занять детей

Про "компактные точки" - не надо забывать и суровую реальность, что "задавить" их гораздо проще, просто проверив у них санитарное состояние, требования пожарной безопасности, кассовой дисциплины и... далее по списку!

Сергей, вы пунктик один не существенный забыли

Наличие у вас дохода - от своего бизнеса или наемного труда, но дохода. И само наличие дохода намного важнее всех указанных вами пунктов.

А само наличие дохода зависит от того получил ли доход другой человек в другом региона НАШЕЙ страны от вашей покупки. Или не получил.

И еще очень важно - насколько равномерно распределен доход от вашей покупки по территории страны. Чем равномернее - тем выше вероятность того, что и ваш доход будет хорош, а не ничтожен.