Российские компании, идущие по пути развития бизнеса, по мере роста испытывают сложности с получением оперативной и регулярной информации для принятий управленческих решений. Та информация, которая была доступна из учетной системы, и устраивала руководство на начальном этапе существования компании, перестает устраивать по мере роста объемов продаж, штата компании, открытия территориальных филиалов (представительств), росте клиентской базы, списка номенклатуры и других показателей развития бизнеса.

Для полноценного руководства выросшей компанией необходимо внедрение системы управленческого учета и отчетности.

Менеджмент хочет видеть эту отчетность:

- Детально. Так, например, продажи должны быть показаны с детализацией по типам товара (услуги, работы), рынкам сбыта, поставщикам и другим показателям. Затраты должны быть детализированы по детальным статьям.

- Регулярно. Основные отчеты должны быть ежемесячными.

- Оперативно. Отчет должен поступать руководству в достаточно сжатые сроки после окончания месяца, например, на 5-8 рабочий день по окончанию отчетного месяца.

- Консолидировано, если речь идет о группе компаний.

- В сравнении с бюджетом и/или предыдущим годом.

- В сопровождении комментариев, поясняющих ключевые показатели отчетного периода и причины их отклонений от целевых (бюджета).

Основные отчеты, применяемые в управленческом отчете, это

- отчет о прибылях и убытках;

- баланс;

- отчет о движении денежных средств.

Кроме основных отчетов необходимы также специальные дополнительные отчеты, список которых зависит от специфики каждой компании и потребностей менеджмента:

- Для компаний с работой по проектам это будут отчеты, показывающие постатейно доходы и расходы по проектам и сравнивающие их с бюджетами проектов.

- Для компаний с большим количеством заказов это будет отчет по заказам, детализированный до необходимого уровня по видам товаром, группам покупателей, срокам исполнения заказов.

- Для производства это будут отчеты, показывающие себестоимость производимой продукции, отклонения от плановой себестоимости и т. п.

- Для анализа прибыльности бизнеса и подразделений будут необходимы отчеты по центрам доходов и расходов, которым могут выступать как отдельные структурные подразделения, так и сотрудники (продавцы) компании.

- Для компаний с большими складскими запасами необходимы отчеты по оборачиваемости товаров в различных разрезах.

- Для большинства компаний для планирования платежного календаря и работы с покупателями будет необходим отчет по дебиторской задолженности покупателей с детализацией по срокам платежей и выделением просроченной задолженности.

- Другие отчеты исходя из специфики бизнеса.

Недавно я провел проект по внедрению системы управленческого учета в b2b компании, являющейся ведущим дистрибьютором в России основных мировых производителей материалов и оборудования. Компания имеет более чем 25-летнюю историю на рынке. Структурно группа состоит из нескольких юридических лиц, имеет офисы в различных городах, оборот в несколько миллиардов рублей.

Постоянно развивающийся бизнес требовал все более четкого контроля и информации для принятия управленческих решений. На определенном этапе развития во главе компании встал человек, ранее имевший большой опыт работы в международной компании, который был ориентирован на внедрение имеющегося опыта в работу. В результате был сформирован запрос на внедрение системы управленческого учета и отчетности, максимально схожий с применяемыми в западных компаниях.

Что было

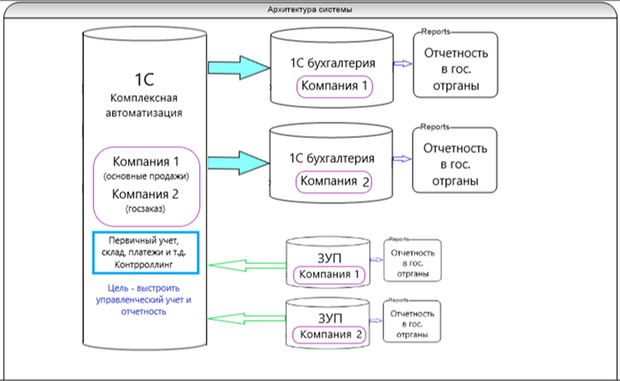

Учет в компаниях велся на основе трех систем 1С:

Рисунок 1. Архитектура учетной системы

- 1С Комплексная автоматизация (КА) (единая на все компании),

- 1C Бухгалтерский учет (БУ) (отдельные на каждую компанию),

- 1С ЗУП (ЗУП) (отдельные на каждую компанию).

КА является первичной для ввода и формирования документов (закупки, продажи, банк и т. д.), из нее руководство получает необходимы данные по продажам, заказам, товарным остаткам, денежным средствам и т. п.

БУ служит для формирования бухгалтерской и налоговой отчетности.

ЗУП – для кадрового учета и расчета заработной платы.

Необходимо отметить, что более-менее полноценно учет в КА велся только по одной из компаний, далее документы ежемесячно перекачивались в БУ, после чего бухгалтерией проводилась сверка данных в обеих системах.

По второй компании в КА велись только торговые операции (закупки, продажи, склад). Перекачка не осуществлялась. Затем эти и все остальные документы вводились вручную в БУ.

Первичное обследование показало, что имеются существенные недочеты, мешающие подготовке качественного управленческого отчета по компании:

- Учет в КА не соответствует БУ. Не ведется полноценно, не контролируется и т. д. Бухгалтерия уделяет основное внимание БУ, необходимому для подготовки отчетности в государственные органы. КА не имеет полноценного хозяина, поэтому качество данных в ней страдает (особенно по второй компании)

- ЗП не разделяется на оплату труда и социальные платежи в КА.

- ЗП одной компании не делится на оплату труда и социальные платежи в БУ.

- Вторая компания не отражает начисление ЗП в КА.

- Учет начисленного НДС по прочим доходам (91.02) ведется на 90 счете, что искажает данные по продажам и прочим доходам.

- и т. п.

Предложения по учету

После первичного обследования руководству были даны следующие предложения:

- Организация процесса полноценного оперативного учета в базе КА. Все операции должны отражаться без задержек на счетах учета. Необходимо организовать процесс.

- Как часть процесса для нормализации учета необходимы анализ, ревизия и синхронизация аналитик, ведение единого мастер-файла аналитик статей доходов и расходов всех компаний (счета 26, 44, 91, 99). Должен быть назначен один ответственный за него, добавление аналитик – только по согласованию владельцем бизнес-процесса по управленческому учету. Аналитики должны быть едиными как для УУ (управленческого учета), так и для БУ всех компаний.

- В рамках ревизии: согласовать с руководством список применяемых аналитик, устранить различия в их наименованиях в различных компаниях, а также в различных системах (КА и БУ) и др.

- Запрет на ввод документов непосредственно в БУ при отсутствии соответствующих документов в УУ и проводок по ним. Требуется создать и внедрить процесс.

- Необходимо получение удобного отчета по всем балансовым счетам с ежемесячными остатками в табличном формате для быстрой загрузки в отчетный модуль. Сделать отчет в 1С.

- Наладить процесс перекачки данных из КА в БУ. Перекачка новых/измененных данных и синхронизация должна производиться: а) автоматически каждую ночь, б) по требованию в) уполномоченными лицами (главным бухгалтером или другими уполномоченными сотрудниками).

По итогам ведения проекта предложено сформировать следующий состав управленческой отчетности:

- Бюджет (на год с разбивкой по месяцам).

- Ежемесячный отчет (P&L, BS, CashFlow).

- Разработка отчета по заказам (детальный, сводная таблица).

- Разработка отчета о продажах и заказах с детализацией по брендам.

- Разработка учетной методики и отчета для учета по центрам затрат/прибыли и соответствующей отчетности (если есть потребность).

Срок – восьмой рабочий день после окончания отчетного месяца.

Для достижения необходимого качества при подготовке ежемесячного отчета должны быть проведены:

- Анализ и контроль данных.

- Сравнение с бюджетом. Подготовка комментариев по отклонениям к отчету.

- Подготовка прогноза на Х месяцев (или до конца года).

- Переход на подготовку отчета на основе данных первичной базы КА.

Для соблюдения требования по сроку должен быть применен метод оценочных затрат по статьям, если документы еще не получены.

Необходимо отметить, что это были предложения после первичного анализа. В дальнейшем они были дополнены и скорректированы исходя из более глубокого анализа системы и включены в план проекта.

Ход проекта

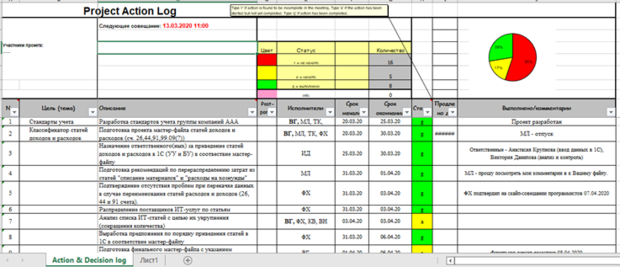

Предложенный план был одобрен руководством компании. Был сформирован детальный план работ по проекту и работа закипела.

Рисунок 2. План работ по проекту.

Мастер-файл статей доходов и расходов.

Важнейшим элементом проекта было формирование единого списка статей доходов и расходов компаний, удовлетворяющего требованиям как управленческого, так и бухгалтерского учета. Для этого разработка мастер-файла статей производилась в тесной координации с менеджментом, бухгалтерией и ИТ-отделом.

В ходе работ выяснилось, что часть же имеющихся статей были по смыслу одинаковые в разных компаниях, но имели разные наименования. В этом случае одно из названий было исключено из списка для дальнейшего применения.

В список были добавлены ряд новых статей исходя из нужд управленческого учета, например, несколько статей для учета разных видов затрат на рекламу и продвижение продукции.

По некоторым статьям были уточнены порядок их применения, поскольку в разных компаниях исторически сложился различный проход к отражению некоторых затрат.

В итоге получился детальный мастер-файл с более чем 100 статьями доходов и расходов, сгруппированными в 23 группы верхнего уровня (расходы на персонал, помещения, рекламу, командировки и т. д.).

Данный список был внесен в 1С КА. Старые статьи, которые не попали в мастер-файл, были сохранены в системе для сохранения исторических учетных данных, но были отмечены как неиспользуемые для исключения применения в дальнейшем.

Новый список статей был доведен до персонала, ответственного за ввод документов в систему. После этого в 1С стали использоваться только этот унифицированный список статей доходов и расходов во всех компаниях. Доступ к изменению статей был ограничен программно только для двух уполномоченных сотрудников.

Техническое решение

Для формирования отчетности было использовано следующее техническое решение:

- По окончанию ввода данных за отчетный месяц производится выгрузка всех проводок в Exсel-файл.

- В отдельном файле хранится вспомогательная информация, описывающая:

- привязку статей затрат к группам статей и, далее, к строкам отчета, в которых эти статьи должны быть отражены;

- список компаний группы, операции по которым должны быть взаимно исключены при формировании отчета по группе;|

- другая вспомогательная информация. - В отдельную страницу Exсеl-файла вносится информация по затратам, относящимся к отчетному периоду, по которым документы еще не поступили и не введены в систему (транспорт и др.).

- С помощью SQL-запроса в Access производится обработка файла с проводками, со сметой затрат и вспомогательной информацией. Полученные данные загружается в итоговую таблицу в базе данных Access.

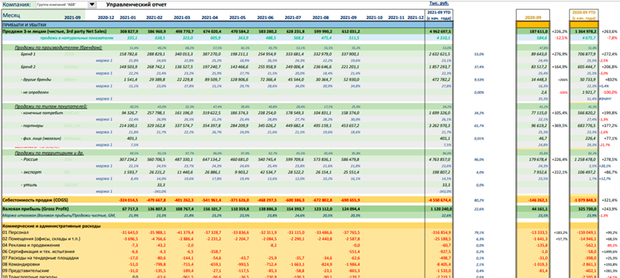

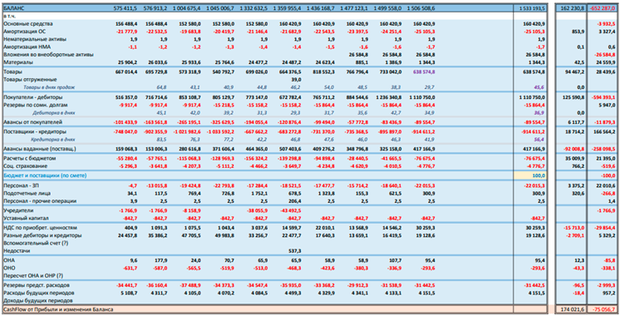

- Следующим этапом открывается основной отчетный Exсel-файл. В нем предварительно настроен дизайн управленческого отчета, включающего управленческий отчет о прибылях и убытках, баланс и отчет по ДДС. Данные в этих отчетах формируются с помощью формул Excel из данных итоговой таблицы в базе данных в Access. Дополнительно в этот файл загружаются детальные данные по балансу компаний из КА. Фрагменты этого отчета представлены на рисунке 3.

Рисунок 3. Пример части управленческого отчета по группе компаний

Итоги проекта

Работа была проведена в двух месячный срок в период начала коронавирусной пандемии. Основное общение велось в Zoom и по телефону. В короткий срок были достигнуты все поставленные цели проекта, а именно:

- Регулярное (ежемесячное) получение руководством управленческой отчетности.

- Оперативность в предоставлении отчета (восьмой рабочий день следующего месяца).

- Хорошая детализация и информативность отчета (по группам статьей, по периодам, компаниям и группе компаний в целом, по группам продукции, рынкам, типам покупателей, в сравнении с предыдущим годом и т. п.)

- Возможность получения детальной информации (вплоть до каждой первичной операции) по интересующим показателям с помощью механизма сводных таблиц Exсel.

Читайте также:

А 1С тут причем? или это такое импортозамещение отечественного ПО на микрософстовский Ексель и Аксесс?

1C изначально использовался в компаниях группы. В рамках проекта в части 1С была произведена только определенная его доработка (систематизация аналитик и разработка дополнительных отчетов (выгрузок)). Об импортозамещении здесь нет речи.

так если 1С есть, то почему управлеческий учет "на коленке"?

Предложенный вариант отлично устроил компанию по ряду критериев: объем и детализация информации, возможность доп. анализа в сводных таблицах, сопровождение и т.п.