Еще в эпоху Драйзера финансисту требовались два качества, чтобы преуспеть – личное обаяние и дальновидность. В настоящее время профессиональную прозорливость и деловую хватку оценивают с помощью бизнес-кейсов. Какие компетенции необходимо показать, чтобы привлечь внимание работодателя?

Финансист как бизнес-партнер

Усиление конкуренции на рынке труда меняет набор профессиональных навыков специалиста по управленческому учету.

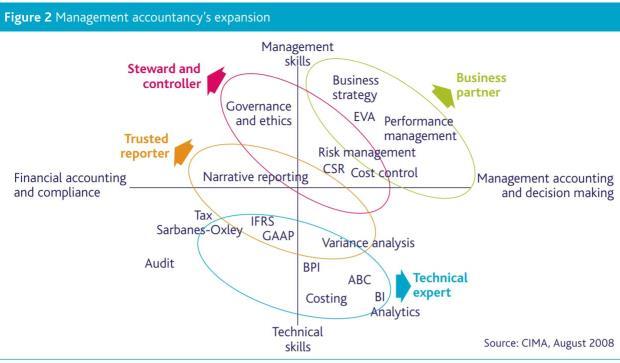

До начала 2000-х управленческий учет (management accounting) описывали как «процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и представления финансовой информации» (IMA, 1981г. – The Institute of Management Accountants). Финансист должен был владеть, в первую очередь, техническими навыками или hard skills (знаниями МСФО, финансового анализа, калькуляций затрат, расчета отклонений и т.д.), чтобы обрабатывать в основном числовые данные.

Сейчас управленческий учет – это «профессия, предполагающая партнерство в принятии управленческих решений» (IMA, 2008 г.). Основная цель этой функции в компании – оказание помощи менеджменту в формировании и исполнении стратегии, поэтому более востребованными становятся управленческие навыки (management skills): умение слушать, структурировать сложные задачи, общаться с нефинансовыми руководителями, работать в командах, управлять временем и проектами, лидерские качества и т.д. (Рис.1).

Рисунок 1. Расширение финансовой функции в организации

Нельзя утверждать, что технические навыки перестают быть важными. Сложно себе представить финансового директора, который может принимать правильные решения при отсутствии фундаментальных знаний по финансам. Скорее, уровень владения сместился со «знаю» и «понимаю» в сторону «применяю», «анализирую» и «оцениваю».

Знание и понимание легко измеримы, и их можно проверить с помощью тестов. Академия PwC имеет успешный опыт проектов по разработке коротких заданий, проверяющих навыки специалиста в соответствии с должностными обязанностями. По результатам такого проекта компания-заказчик получает развернутый отчет по каждому сотруднику, а также понимание областей знаний, в которые стоит инвестировать.

По опыту Академии, тестовые задания подходят для оценки экономистов, бухгалтеров, казначеев и финансовых менеджеров операционного уровня, но не дают возможности продемонстрировать навыки критического мышления, которые нужны руководителям более высокого звена. Это связано с тем, что тесты предполагают единственно верный вариант ответа, что само по себе – редкая ситуация в бизнесе.

Метод кейсов

Основное требование работодателя к управляющим или менеджерам – это умение решать сложные и нестандартные для бизнеса ситуации, поэтому подходящий инструмент для оценки – это метод кейсов (case study) или моделирование сценариев. Кейс описывает конкретную ситуацию, в которой оказалась организация, и предлагает решить проблему, т.е. рекомендовать курс действий. В отличие от тестов и задач, кейс не имеет одного правильного ответа – возможно несколько вариантов решений.

Данный метод применяют при кадровом отборе на топовые позиции, а также активно используют в целях обучения управленческого персонала. Редкий модуль программы МВА обходится без кейсов.

Международные профессиональные сообщества используют экзамены-кейсы для оценки соискателей прежде чем предоставить членство. В ноябре 2017 года ассоциация CIMA (The Chartered Institute of Management Accountants) сделала обязательным еще один экзамен –Management case study exam – для получения диплома на русском языке.

Что нужно знать для подготовки к ситуационному экзамену CIMA по управлению бизнесом?

За 6 недель до экзамена каждый кандидат получает предварительный материал (Pre-Seen Material) для анализа. Кейс у всех соискателей одинаковый. Это порядка 28 страниц текста с описанием деятельности и бизнес-окружения предприятия. Обычно, CIMA использует опыт передовых компаний (ZARA, Starbucks, Rolex и т.д.), однако все названия и имена умышленно изменены.

Во время трехчасового экзамена кандидаты получают дополнительную информацию (Un-Seen Material). Это может быть письмо по электронной почте от финансового директора, новость из газеты или протокол собрания Совета директоров. Примеры новых вводных максимально приближены к реальным случаям: пожар на складе, проблемы у поставщика, действия конкурентов, изменения законодательства, уход ключевых сотрудников, предложение о выпуске новых продуктов или международной экспансии.

Затем экзаменатор задает четыре последовательных вопроса, которые касаются срочного решения, решения спустя 2-3 недели, спустя 2-3 месяца и на долгосрочную перспективу. Именно поэтому на экзамене нельзя вернуться к предыдущим вопросам и изменить ответы.

Как решать задания к кейсу?

Рассмотрим пример из реального экзаменационного кейса CIMA.

(Источник: CIMA management case study exam (февраль 2016). Перевод выполнен Академией PwC).

В предварительном материале описывается бизнес-модель сети пиццерий. В нее входит собственный завод по изготовлению теста (владение 100% капитала), которое используется исключительно для приготовления пиццы в собственных ресторанах.

Во время экзамена кандидат узнает новость. Оказывается, что на заводе работал корреспондент телекомпании под видом обычного работника. Журналист обнаружил просроченную муку на складах завода и записал данный факт на видео. Документальный фильм получил широкое освещение в СМИ, что спровоцировало массовые претензии клиентов к ресторанам. Спустя полгода менеджмент принял решение о продаже 90% доли в капитале завода и объявил тендер на закупку теста. Цель – это восстановить доверие посетителей пиццерий.

Вопрос экзаменатора: как данное решение повлияет на консолидированную отчетность группы? Расчеты не требуются.

Ответ по стандарту CIMA:

- Компания должна признать прибыль или убыток от продажи 90% доли в капитале дочерней компании, как разницу между двумя величинами:

1. Возмещением, полученным от покупателя бизнеса, плюс справедливой стоимостью оставшейся доли участия в капитале завода. 10% участия отражаются как финансовая инвестиция, а не как владение дочерней компанией, потому что компания теряет контроль над заводом.

2. Стоимостью чистых активов и гудвила (если таковой был) на дату сделки.

- С момента данной операции группа перестает включать завод в периметр консолидации.

- Скорее всего, продажа состоится с дисконтом и даже с убытком, поскольку репутация дочерней компании запятнана.

- Кроме того, у завода нет наработанной базы клиентов, он обслуживал только пиццерии группы. Новый собственник столкнется с проблемой сбыта, поэтому цена сделки будет снижена с учетом данного факта.

- Ранее консолидированная отчетность отражала стоимость теста по себестоимости производства. После сделки по продаже бизнеса группа будет закупать тесто на тендерной основе у сторонних поставщиков и отражать это в отчетности по закупочным рыночным ценам. Надо быть готовым к снижению рентабельности пиццерий.

Подготовленный кандидат должен продемонстрировать знания МСФО и деловые качества, чтобы описать учетные аспекты и риски.

Квалификация CIMA экономит ресурсы работодателей на подбор персонала путем независимой оценки профессионального уровня кандидатов. Можно с уверенностью утверждать, что программа CIMA поможет развить дальновидность, а вот над обаянием еще придется поработать.

Партнерский материал