2019 год был довольно удачным для рубля. По отношению к доллару и евро он укрепился на 7-8% и 11% соответственно. Сейчас российская валюта – одна из самых устойчивых среди развивающихся стран. Однако, по мнению аналитиков, текущая ситуация больше напоминает затишье перед бурей. Чего ждать в 2020 году? Публикуем мнения экспертов.

Курс американского доллара может вырасти до 70 рублей

Курс американского доллара может вырасти до 70 рублей

Олег Богданов, ведущий аналитик, QBF

Можно описывать самые различные сценарии поведения внутреннего валютного рынка в следующем году. Однако без понимания того, как будет развиваться монетарная политика основных центральных банков и Банка России, сделать точный прогноз представляется маловероятным.

2019 год был знаменателен тем, что и Банк России, и ФРС США, и Европейский центробанк смягчали денежно-кредитную политику. ФРС и ЦБ РФ снижали процентные ставки, а ЕЦБ опустил депозитную ставку до (-) 0,5%. Такая динамика ставок способствовала притоку инвестиций в активы emerging markets, в том числе и в российские акции и облигации. Это движение капитала укрепляло российскую валюту, несмотря на действия нашего ЦБ, который покупал валюту для Минфина в рамках бюджетного правила. В итоге, к концу 2019 года рубль укрепился на 5-6%.

Однако в 2020 году ситуация может измениться. Дело в том, что мировая экономика постепенно от цикла роста переходит к замедлению и рецессии. Пока рецессия затронула промышленный сектор. Вытягивает ситуацию сектор услуг, но и там намечаются неблагоприятные тенденции. Все это может вызвать серьезный всплеск рисков на мировых рынках, которые приведут к падению индексов акций и увеличению спроса на американский доллар. Начнется отток средств с развивающихся рынков, активизируются продавцы российских акций и облигаций, что неизбежно усилит давление на рубль.

В результате курс американского доллара может вырасти до 70 рублей. Конечно, ничего критического в этом не будет, колебания рубля носят сезонный характер. После ослабления неизбежно начнется стабилизация и коррекция.

Прогнозы по курсу рубля на 2020 год – нейтрально-оптимистичные

Прогнозы по курсу рубля на 2020 год – нейтрально-оптимистичные

Александр Холодов, трейдер и инвестор

В 2020 году ожидается умеренная денежная политика ЦБ РФ по отношению к курсу рубля и его снижение по отношению к другим валютам не планируется, а скорее всего, будет небольшое укрепление.

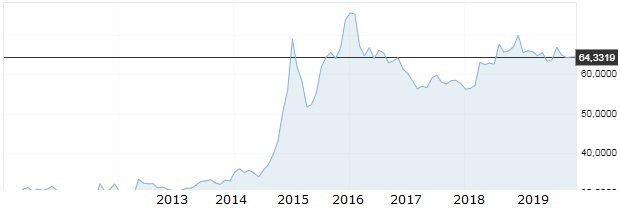

Как мы можем видеть, Банку РФ удалось стабилизировать курс рубль/доллар в условиях санкций в районе отметки 64 руб. в течение последних четырех лет:

Судя по тому, что ЦБ не применяет широкие валютные интервенции по купле/продаже валюты для изменения курса рубля с 2015 года – текущее положение дел в экономике его вполне устраивает. Учтем, что цены на нефть существенно не изменились, а санкционная риторика в отношении РФ с агрессивной сменилась на нейтральную. Итого, в следующем году можно ожидать новый приток иностранных инвесторов на фондовый рынок, что и будет признаком улучшения инвестиционного климата и как следствие – более высокий спрос на рубль и его укрепление по отношению к доллару и евро. Резюмируя, мои прогнозы по курсу рубля на 2020 год – нейтрально-оптимистичные.

Грядущий год уже не будет столь удачным для отечественного финансового рынка, как уходящий

Грядущий год уже не будет столь удачным для отечественного финансового рынка, как уходящий

Роман Макаров, генеральный директор, МФК «Займер»

Полагаю, в 2020 году мы можем ожидать довольно высокую волатильность национальной валюты. Так, стоимость доллара будет колебаться в интервале 62-70 рублей, с наибольшей вероятностью тяготея к отметке 66-67 рублей, а евро будет стоить ближе к 75-76 рублям, но в целом – колебаться в диапазоне 70-80.

То есть, грядущий год уже не будет столь удачным для отечественного финансового рынка, как уходящий. А именно: практически полный уход риска санкций, новые привлекательные дивидендные политики компаний с госучастием в 2019 году вызвали мощный приток иностранного капитала – до 75% российских акций, находящихся в свободном обращении, выкупили иностранные инвестиционные фонды. Доля зарубежных инвесторов в ОФЗ выросла с 24% на начало текущего года до 32% в ноябре.

Но в будущем году наш рынок уже не будет таким дешевым и привлекательным для иностранных инвесторов, и причина тому – не только исчерпание ресурса российских акций. Окажет свое влияние быстрое замедление экономик США, Китая, Евросоюза и развивающихся стран. Торговые войны Штатов с другими странами лишь подстегивают этот процесс.

А если экономическая ситуация в мире продолжит ухудшаться, цена на нефть снизится, то иностранные инвестиционные фонды сократят долю вложений в активы развивающихся стран. Они выберут более консервативные инструменты с меньшими рисками, например, казначейские облигации США. Учитывая, что российские акции и облигации федерального займа имеют большую долю западных инвестиций, отток валюты может оказаться очень чувствительным.

Признаков резкого ослабления российской валюты пока нет

Признаков резкого ослабления российской валюты пока нет

Анна Тощакова, инвестиционный аналитик, Hedge Fund KHRSV

С начала 2019 года курс рубля к доллару укрепился примерно на 7%. Стоит вспомнить, что на фоне прошлогоднего декабрьского падения американского рынка 29 декабря 2018 года был пробит уровень 69,9 руб./доллар, после чего российская валюта все-таки развернулась в направлении усиления. В июне-июле цена держалась в районе 62,5-63,5 руб./доллар. Но конец августа – начало сентября продемонстрировали взлет доллара до 67 руб., чему способствовали как экономические, так и политические факторы на мировой арене.

Несмотря на характерное для рубля ослабление в последние месяцы года, на сегодняшний день картина несколько иная. Рубль получает поддержку со стороны нефти – в ноябре цена Brent была на уровне выше $62 за баррель. Помимо этого, интерес инвесторов к валютам развивающихся стран на фоне позитива торговых переговоров США и Китая также поспособствовал уверенности для российской валюты.

На настоящий момент не наблюдается больших колебаний курсов по валютам и развитых, и развивающихся стран. Стоит отметить низкий уровень волатильности рубля по отношению к мировым валютам. Возможно, это некое «затишье» перед «зимней вьюгой», как, например, в 2008 году. Но признаков резкого ослабления российской валюты пока нет.

Хотя «настроение» может измениться в любой момент, особенно, если это настроение Президента США. Подписанный Трампом законопроект о поддержке протестующих в Гонконге и предупреждение со стороны Китая ответными мерами не заставили ждать долгой реакции со стороны развивающихся рынков – доллар пробил уровень 64 руб., но остался в диапазоне 63,9-64,15 на фоне благоприятных новостей о переговорах США и Китая. Статистика о запасах сырья нефти в США не позволила вернуться рублю на прежний уровень. Также под вниманием остается незаконченный вопрос по Brexit – очередное заседание перенесено на январь 2020 года, что вносит свой момент неопределенности, но позволил чуть выдохнуть от ослабления санкционного давления на Россию.

Состояние внутренней экономики страны также является поддержкой для рубля. Снижение официального уровня инфляции и последовавшее снижение ключевой ставки на 50 б.п. до 6,5 %, которое, возможно, продолжится 13 декабря на повторном заседании, в моменте имеет больше отрицательное влияние на потенциал рубля. Но смягчение монетарной политики позволит увеличить показатель роста потребительской активности россиян, особенно в первый месяц года грядущего. И стоит отметить, что российские ОФЗ остаются также привлекательными для зарубежных инвесторов, что положительно влияет на российскую валюту.

Таким образом, период декабрь-январь пройдет для рубля вполне лояльно, уровень 64-64,5 выдержит еще возможный негатив со стороны отношений США – Китай, но уже февраль начнет устанавливать «новые правила» в связи с началом предвыборной кампании в США и усилением активности Трампа. В феврале-марте предполагаем ослабление рубля до уровня 65-65,5 за доллар. И к середине года возможен диапазон 65,5-66 руб./$, но во втором полугодии доллар сдаст свои позиции до нынешних 64 рублей. Все изменения будут происходить постепенно, без «резких скачков», в соответствии с событиями на политических и нефтяных полях. Мы не говорим об уверенности в стабильности, но возможность рубля к «аккуратной адаптации» вполне имеет место быть.

Будет расти не только рубль, но и весь развивающийся рынок

Будет расти не только рубль, но и весь развивающийся рынок

Сергей Кашин, управляющий партнер, Asset Trade

После хаоса в начале года на фоне торговых войн, опасений глобальной рецессии и угроз санкций, волатильность валютных курсов упала, резко возросла, а затем снова рухнула (как и все остальные классы активов), когда центральные банки находились в неопределенности. Под конец года ситуация улучшилась и дает шанс на то, что следующий год пройдет на фоне всеобщего позитива. Какие основные драйверы нас ожидают, давайте разбирать по порядку.

Во-первых, в начале декабря 2019 года нас ждут заседания стран входящих в ОПЕК и ОПЕК+, на которых будет принято решение о продлении сокращения добычи нефти: вопрос только на сколько – на полгода или на год. От этого решения напрямую будут зависеть ориентиры нефтяных котировок, увидим мы цены на уровне $80 или $100 за баррель. Соответственно, за счет сверхдоходов появится драйвер для укрепления рубля. На мой взгляд, стоит ожидать цель в районе 60 руб. за доллар с последующей целью дальнейшего укрепления в районе 55.

Во-вторых, политика Федеральной резервной системы, направленная на удешевление национальной валюты. Ближайшее заседание состоится 11 декабря, на нем будет озвучено решение о том, что ФРС США в следующем году сделает паузу в отношении изменения курса процентной ставки, после трех снижений в этом году. А это значит, что шансов расти у американца не будет. Дополнительно к этому периодически прилетают твиты Трампа, говорящие, что курс должен быть заметно ниже.

В-третьих, это политика ЕЦБ. Буквально в начале ноября Европейский Центральный Банк запустил стимулирующую программу TLTRO III и дал понять, что в следующем году будут обсуждать вопрос выхода процентной ставки из отрицательной зоны.

Подводя итог, можно с уверенностью сказать, что следующий год под эгидой всеобщей дедолларизации. А значит, будет расти не только рубль, но и весь развивающийся рынок.

2020 год будет годом низких ставок и должен пройти относительно спокойно

2020 год будет годом низких ставок и должен пройти относительно спокойно

Владимир Волков, заместитель директора, «Казначейство» РГС Банка

По нашему мнению, 2020 год будет годом низких ставок и должен пройти относительно спокойно. Экспертные ожидания по инфляции 3,7-4%; рост ВВП – 1,5-2,0%; ставки на денежном рынке будут иметь инверсивный наклон на сроке от 1 дня до 1 года, индикативно 6,45% и 6,15%, соответственно; по итогу 2019 года бюджет будет с профицитом. Все эти факторы подталкивают регулятора к проведению относительно мягкой денежно-кредитной политики и дальнейшему сокращению ключевой ставки. По некоторым смелым ожиданиям, снижение ключевой ставки регулятором возможно вплоть до уровня 5,75%.

Диапазон курса рубля на 2020 год представляется на уровне 62,5-66,5/$, а среднее значение по году составит 65. Это связано с относительно мягкой денежно-кредитной политикой и незначительными темпами инфляции и экономического роста экономики в будущем году. Но важно отметить, что данный сценарий вероятен при условии стабильной геополитической ситуации в мире и отсутствия новых международных санкций в отношении России.

Фото в анонсе: pixabay.com

Здоровый алармизм, тут, конечно, на пользу делу. Но, скорее всего, все будет не так.

Да Вы — пессимист, Дмитрий.

(Традиционно в России «Оптимисты изучают английский, пессимисты — китайский, реалисты — автоматы Калашникова».)

Нет, я ярко выраженный реалист ))))

"Всо это било саавсэм нэ так..." (с) - Тот Кого Нельзя Называть на этом ресурсе после просмотра к\ф "Ленин в Октябре" :)))

P.S. Несмотря на саркастический комментарий, фильм быстро вышел на большие экраны, и имел оглушительный успех.

Не... По мне, так уж лучше анатомию и физиологию. От такого спеца и на войне и в жизни пользы несравнимо больше...

На то и снимаются подобные фильмы. Чтобы те, кто там реально присутствовал, понимал, как оно "на самом деле" было.

Пользы больше. Зарплаты меньше. Парадоксы диалектики.

Ну, да. Чтобы в показаниях не путаться, если что.

Диванные эксперты это конечно отстой - особенно если в их число включать тех. кто пишет то, с чем кто-то лично не согласен. А можено перечень этих "ведущих стран"? Я вот пока такой нашёл https://www.gazeta.ru/business/2019/05/03/12335749.shtml И интересную мысль в тексте "Золотом запасаются обычно не самые благополучные политические режимы. Скупка увеличивается в преддверии предполагаемых кризисных ситуаций."

В России не трудно предсказывать кризисные ситуации и оказываться правым. Они происходят регулярно и ожидание кризиса с некоторых пор перманентно Смелее те, кто пытается строить оптимистичные прогнозы.