Абел Аганбегян, академик РАН

Переход от экономического роста к стагнации

После кризиса 2008-2009 года экономика России развивалась в полтора раза быстрее мировой экономики и в три раза быстрее, чем росли развитые страны. За 2010-2011 годы были восстановлены и превышены основные экономические и социальные показатели докризисного периода, кроме фондового рынка. Объем инвестиций мы восстановили несколько позже – в 2012 году.

Инфляция в 2012 году составила 5,1%. Ключевая ставка – 5,5%: никогда кредиты в России не выдавались по столь низким ставкам. Курс доллара держался стабильно на уровне 30-32 рублей, никаких серьезных колебаний не наблюдалось. Цена на нефть была высокой – $105-110 за баррель. Мы вышли из кризиса с сокращенным долгом в размере $467 млрд. Для России был открыт мировой финансовый рынок – по низкой ставке предприятия и организации в 2012 году заняли почти $100 млрд, а в 2013 – еще около $100 млрд. Мировая экономическая обстановка все это время благоприятствовала нам.

Эти условия продолжались практически до середины 2014 года. Не было никаких санкций, присоединения Крыма и событий на Украине, снижения цен на нефть и девальвации рубля. Тем не менее, экономический рост в 2013 году и в начале 2014 года практически остановился. Начался период стагнации. Как будто бы какие-то силы начали тянуть экономику вниз.

Видимые условия сокращения экономического роста: санкции, снижение цен на нефть, девальвация рубля, повышенная инфляция, рост ключевой ставки ЦБ – все это началось только со второй половины 2014 года и привело к рецессии 2015 года.

В чем же причина перехода к стагнации с начала 2013 года и ее ухудшение с начала 2014 года? Не разобравшись в этом, трудно обоснованно предложить меры по возобновлению экономического роста.

Стагнация 2013 года: причины

Экономический рост примерно на 80% зависит от инвестиций. А у нас инвестиции в кризис упали на рекордные 16%. Инвестиции двигают экономику вперед дважды. Если мы сегодня начнем осуществлять крупные инвестиции, начнут работать проектно-исследовательские институты, начнется строительство, производство оборудования для наращивания мощностей... Еще ничего не производится, но экономическая жизнь уже активизируется. А года через четыре (этот срок – средний в России) производственные мощности вводятся и начинают производить продукцию, что толкает вперед ВВП.

В 2013 году прирост основных фондов был очень низким. Мы не получили здесь дополнительной продукции, потому что четыре года назад, в кризис 2009 года, при резком сокращении инвестиций не были вложены средства в создание новых мощностей. Поэтому прирост основных фондов в 2013 году был минимальным и за счет этого ВВП почти не вырос, в отличие от предыдущих лет. К тому же в 2013 году были сокращены бюджетные инвестиции и госкорпорации, такие как «Газпром», «Роснефть» и другие, тоже снизили инвестиции, притом на значительную сумму. Объем инвестиционного кредита в банковской системе тоже не увеличился, Центральный Банк практически за этим не следит, так как давно отвернулся от проблем экономического роста. Выросли только частные инвестиции, но они не могли перекрыть сокращение государственных инвестиций. В результате в целом после среднегодового инвестиционного роста по 7% в 2010-2012 годах мы получили сниженные инвестиции – минус 0,3% в 2013 году.

Отток капиталов не останавливается с 2008 года

Беда не приходит одна. В кризис 2008-2009 годов коренным образом изменились условия и источники экономического роста. Среди 20 ведущих стран мира Россия пострадала более других: основные показатели упали почти вдвое глубже, чем в основных развитых странах. Развивающиеся страны вообще не снизили валовой внутренний продукт, у них снизились другие показатели.

Одна из коренных перемен, которые произошли в России, связана с оттоком капитала.

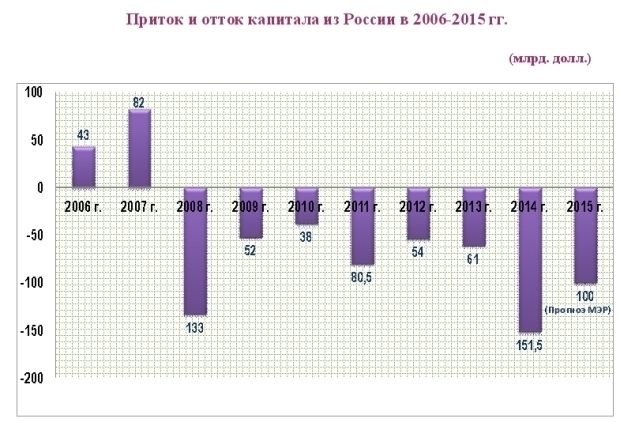

До кризиса, в 2006-2007 году, мы наблюдали приток капитала – сальдо составляло в 2006 году $43 млрд, в 2007 году – $82 млрд. А дальше пошли минусы. В 2008 году – минус $133, в 2012 – минус $80. Рекордные $151,5 в 2014 году объясняются уже действием санкций – ограничением доступа на мировой финансовый рынок: нам просто не дали перекредитоваться.

Россия вышла из кризиса с относительно небольшим долгом, потом набрала $250 млрд, и в пике в начале 2014 года долг составил $730 млрд. Это – в основном корпоративный долг предприятий и организаций, а не государства. Такой большой долг требует ежегодной выплаты более $150 млрд: $50 млрд в качестве процентов, $100 млрд составляет «тело» долга. Предприятия и организации выплатили $150 млрд в 2014 году, а смогли взять на мировом рынке только $20 млрд, поэтому долг сократился на $130 млрд. В 2015-м году до 1 сентября он сократился еще на $80 млрд: нам никто уже не дает денег, а долг надо отдавать. Сегодня долг России составляет около $500 млрд и поэтому средства на его обслуживание значительно сократились.

Значительный отток капитала вместе со снижением инвестиций с 2013 года привело к серьезному недофинансированию экономического роста.

Нефть вступила в период низких цен

Экономический рост начала 2000-х годов наполовину был связан с восьмикратным увеличением цены за баррель нефти, с $12 за баррель в 1998 году до $95 в 2008 году. Затем в кризис 2009 года цена на нефть сократилась до $65, а в 2010-2011 годах она восстановилась и даже превзошла докризисную цену. Поэтому экспорт России, который в 2009 году снизился на 40%, в последующие два года восстановился и несколько превысил докризисный уровень. В 2012-2013 годах он немного снизился.

С июля 2014 года Саудовская Аравия и другие страны ОПЕК стали наращивать добычу нефти, чтобы снизить цену и предотвратить сокращение своего экспорта, прежде всего, из-за значительного увеличения добычи сланцевой нефти в США (эта добыча увеличилась на 170 млн тонн в год), что привело к резкому сокращению импорта саудовской нефти в США. Возникший избыток предложения нефти на мировом рынке обвалил цены сначала со $110 до $60 за баррель, потом – до $50, а в декабре 2015 года – до $37 за баррель сорта Brent, $34 по нефти в США и $30 за баррель – за низкие сорта нефти, продаваемые на мировом рынке. Поэтому объем экспорта России в 2015 году сокращается, примерно, на 30% – на $160 млрд.

Трудно не согласиться с экспертами, которые полагают, что период низких цен на мировом рынке – это надолго. Соответственно нет никакого смысла ждать, что кризис рассосется сам собой, потому что цена на нефть пойдет вверх. Во всяком случае, в 2016 году цена на нефть, по всей вероятности, будет ниже $50 за баррель, а в отдельные месяцы может достичь $30-35. Правительство и ЦБ, как известно, составили сценарий экономического развития страны при ценах на нефть в $30-35, что девальвирует рубль до 80 и более рублей за доллар, увеличит дефицит бюджета с 3% до 5% ВВП, вынудит сокращать бюджетные расходы и искать дополнительные доходы.

Основные фонды стареют

В кризис коренным образом изменились проценты выбытия и обновления фондов. Нет инвестиций, значит, нет и обновления. За семь лет с момента кризиса 2008 года в РФ выбыло 5% фондов, а 95% стало на семь лет старше. Что значит «старше на семь лет»? Это значит, что требуется больше денег на обслуживание, ремонт, что увеличиваются простои, что хуже становится качество продукции. Эти факторы также тянут экономику вниз. У нас средний срок службы машин и оборудования составляет 14 лет, это в два раза дольше, чем в развитых основных странах. 22% оборудования в России работает свыше срока износа. Грубо говоря, их давно пора выкинуть, а они работают, и заменить их нечем, если не проводится политика технического обновления. А эта политика не может проводиться, если нет роста инвестиций.

Сырьевые отрасли не могут быть локомотивами экономики

Последний фактор – уродливость структуры нашей экономики. В российской экономике преобладают топливно-энергетические отрасли, производство полуфабрикатов и материалов. В нашем экспорте они составляют 85%, в том числе доля топлива – под 70%. Эти отрасли растут крайне медленно в мировой экономике, на них нет увеличивающегося спроса, потому что мир стремится экономить.

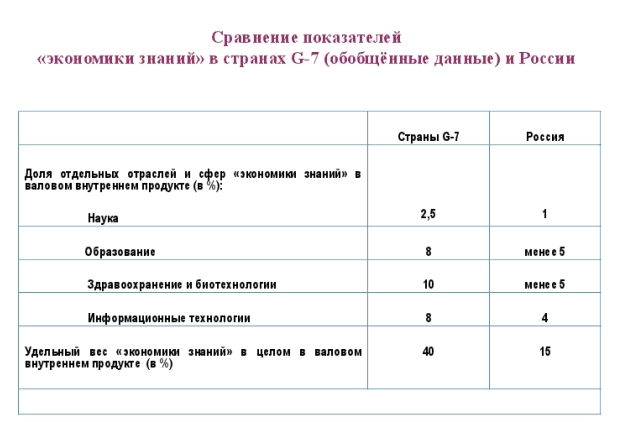

Темп роста зависит от локомотивов в экономике. Главный локомотив – экономика знаний, инвестиции в человека: наука, образование, информационные технологии, биотехнологии и здравоохранение. Доля экономики знаний в создании валового продукта России – 15%. В свое время в СССР она составляла более 20%, как в западных странах в тот период. Но на Западе эта часть экономики росла в полтора-два раза быстрее ВВП, а у нас (особенно в последние годы) она стагнирует.

Сейчас доля «экономики знаний» в Западной Европе – 35%, в США – 45%, она растет быстрее валового продукта и тянет другие отрасли за собой. На 2/3 наш экономический рост, в конечном счете, зависит от того, что называется «человеческий капитал» в расширенном смысле слова – с учетом состояния тех отраслей, которые я назвал. По оценке Мирового банка, человеческий капитал в России составляет порядка $200 тыс. на душу или $30 трлн на страну. При этом, с учетом наших особенностей (большая территория, много природных богатств), в России весьма низкая доля человеческого капитала в национальном богатстве – 50%. Тогда как в США – 78%, в развитых странах, включая Европу, – 79%, а во всем мире это 68%. Мы этот человеческий капитал недооцениваем, мы в него не вкладываем, а в последнее время просто сокращаем расходы на здравоохранение, образование, социальную поддержку.

Кроме того, в России низкий удельный вес высокотехнологичных отраслей, он тоже сократился в сравнении с советским временем. Поэтому их влияние на общий экономический рост страны относительно небольшой.

Итог – у нас нечем толкать экономику вперед. Таким образом, структура экономики тоже тянет нас назад. Результат: в 2013 году началась стагнация, которая усугубилась в 2014 году. А с 2015 года мы перешли к рецессии – кризисному сокращению экономических и социальных показателей. В 2015 году ВВП сократится почти на 4%, инвестиции – на 6%, промышленность – на 3%, строительство – на 9%.

Самое плохое в нынешней рецессии – крен в сокращение доходов и потребления населения, особенно малообеспеченных слоев, на которых перекладываются основные тяготы кризиса. Конечное потребление домашних хозяйств, розничный товарооборот, реальная зарплата сокращается на 8-10%, вдвое больше, чем сокращаются производственно-экономические показатели. Экономические показатели в рецессии 2015 года снижаются вдвое меньше, чем в кризис 2008-2009 годов. А указанные социальные показатели снижаются в два-три раза сильнее.

К тому же впервые после 2005 года стала снижаться рождаемость и расти смертность, чего не было в предшествующий кризис. Единственное, что удалось, – сдержать большой рост безработицы. Она увеличилась только на 0,5 млн человек, в то время как в кризис 2008-2009 годов – на 2 млн человек. Зато намного выросла частичная безработица – неполная занятость на производстве.

Впереди — серии банкротств

Снижение цен на нефть со второй половины 2014 года было главным фактором, который привел к усилению негативных трендов. Он намного более значимый, чем санкции с их последствиями. В то же время санкции с каждым месяцем все хуже влияют на нашу экономику, они разворачиваются, особенно санкции секторальные (те, которые ограничивают импорт в Россию) и финансовые.

Из-за снижения цен на нефть произошла сильная девальвация рубля – в два и более раза по отношению к доллару и евро. В декабре 2015 года курс доллара превысил 70 руб., а курс евро – 75 руб. Это привело к двойному росту цен на импортные товары, при том, что импорт охватывает 40% потребительских товаров, 70% – машин и оборудования. В результате утроилась инфляция в годовом выражении с 5,1% в 2012 году до более 15% в 2015 году.

Из-за инфляции увеличилась ключевая ставка, достигшая максимума в начале 2015 года в размере 17%. Она снижается в течение 2015 года и в последние месяцы удерживается в размере 11%. Но реально кредит сейчас выдается под 15-18%. Банки придерживают деньги, потому что боятся их потерять. Банки понимают, что юридические и физические лица берут деньги в основном для того, чтобы перекредитоваться и вернуть ранее взятые кредиты.

Сегодня высокая ключевая ставка ЦБ является важнейшей причиной недофинансирования экономики. Предприятия должны сейчас 30 трлн руб. при годовой прибыли 10 трлн – это очень хорошая годовая прибыль, она объясняется большим ростом цен. Однако долги – огромны. Впереди — целые серии банкротств. Государству придется помогать, ситуация очень сложная.

Долги населения – 11 трлн руб. при годовом доходе 30 трлн. У должников долг составляет 2/3 годового дохода. Поэтому долги вовремя не отдаются, просроченных долгов гораздо больше, чем это показано в официальной статистике. Вряд ли все долги вернут.

Впервые в нашей истории банки в 2015 году много месяцев были убыточными.

Экономическая политика неадекватна ситуации

Как в этих условиях выглядит наша экономическая политика? Если деликатно выразиться, она неадекватна этим условиям. Мы ничего не сделали, чтобы предотвратить стагнацию. Мы не поставили своей задачей увеличить инвестиции в 2013 году. Мы допустили их снижение в 2013 и 2014 годах. Никакого противодействия снижению инвестиций не было.

Мы не пошли по пути стимулирования экономического роста, несмотря на то, что этому вопросу Владимир Путин полностью посвятил свою речь на Петербургском международном экономическом форуме в 2014 году.

Важнейшее значение имела серия Указов Президента РФ Владимира Путина от 7 мая 2012 года по определению перспектив развития нашей страны. Среди них был самый важный, с моей точки зрения, Указ «О долгосрочной экономической политике». В нем ставилась задача к 2015 году увеличить долю инвестиций в основной капитал в ВВП до 25% (21% в 2012 году). В реальности – объем инвестиций в 2015 году оказался ниже на 9%, чем в 2012 году. Их доля в ВВП снизилась до 19%.

Если предположить, что инвестиции увеличивались бы, как это планировалось, по 10% ежегодно, стагнации и рецессии могло бы не быть.

Нужна новая экономическая политика

Как видно из предыдущего анализа, надо менять условия, факторы и источники экономического роста, которые ввергли нас, во многом по собственной вине, в стагнацию и рецессию. Для этого нужна новая экономическая политика. От политики снижения инвестиций и стагнации «экономики знаний» надо перейти к политике форсированных инвестиций при увеличении человеческого капитала – главных источников экономического роста.

Основные направления действий для возобновления социально-экономического развития могли бы состоять в следующем:

а) Перейти к форсированным инвестициям с ежегодным их приростом по 8-10% с тем, чтобы повысить долю инвестиций в основной капитал до 25% в 2020 году и 30% (как в среднем в развивающихся странах) – в 2025 году.

Одновременно и во взаимосвязи с этим, также по 8-10% в год надо наращивать человеческий капитал в России, для чего нужно обеспечить подъем сферы «экономика знаний». Ведь «экономика знаний» является главным локомотивом в развитии современной экономики и она должна расти в полтора-два раза быстрее ВВП, в то время как в последний период в России она растет медленнее ВВП и служит не локомотивом, а тормозом нашего развития.

б) Форсированные инвестиции и подъем экономики знаний обязательно должны быть подкреплены значительным снижением инфляции и ключевой ставки ЦБ до 3-4%. На это, по нашему мнению, может потребоваться три года. Сделать такой рывок будет чрезвычайно трудно и самостоятельно Центральному Банку это вряд ли удастся. Поэтому целесообразно разработать специальную Президентскую программу, которую нужно осуществлять под жестким контролем совместными усилиями Правительства и Банка России. Нужно предотвратить тенденции государственных и олигархических монополий по повышению тарифов, установив мораторий на государственные цены, и развить конкурентную среду в стране. Содействовать этому могла бы и отмена антисанкций. Надо стимулировать установление низких цен на продукцию и услуги, повысив налогообложение на организации, которые продают строящееся жилье, на гостиницы, торговые сети, объединения по оказанию услуг, которые продают товары и услуги по завышенным ценам. И, напротив, снизить налоги при продаже эконом-жилья, в магазинах с низкими ценами и т.п.

в) Нацелить использование возрастающих инвестиций, главным образом:

- на технологическое обновление действующего производства со сроком окупаемости – пять-семь лет;

- на ввод новых производственных мощностей для высокотехнологичных отраслей со сроком окупаемости – 10-12 лет;

- на создание современной транспортно-логистической инфраструктуры с переходом к массовому строительству автострад и скоростных железных дорог с окупаемостью – 20-25 лет,

- для удвоения жилищного и связанного с ним социально-бытового строительства в два раза к 2020 году со сроком окупаемости – два-четыре года;

- для подъема всей сферы «экономики знаний».

При объеме инвестиций этого года в размере около 13 трлн руб. (19% ВВП) в существующих ценах и условиях речь идет о дополнительных инвестициях в размере, примерно, 9 трлн руб. при общем их объеме 22 трлн руб. (30% ВВП).

По нашим оценкам, на каждое из направлений по технологическому обновлению действующего производства, вводу новых мощностей в высокотехнологичных отраслях и создания современной транспортно-логистической инфраструктуры потребуется дополнительно по 2 трлн руб. в год, а на жилищно-социальное строительство и на подъем «экономики знаний» – по 1,5 трлн руб. в год.

г) Главным источником дополнительных инвестиций могли бы стать активы нашей банковской системы, которые в 2014 году превысили объем ВВП России. В настоящее время из примерно 72 трлн руб. банковских активов на инвестиционный кредит идет всего 1,1 трлн руб. (1,5% банковских активов). Из всех инвестиций доля инвестиционного кредитования составляет только 9% в сравнении с 30-50% – в США, Германии и других развитых странах и более 20% – в Китае и других развивающихся странах, где доля инвестиций в ВВП в полтора-два раза выше, чем в России.

Следовало бы повысить долю инвестиционного кредита в активах банков до 4%, что обеспечило бы на обозримый период 8-10%-ный прирост инвестиционных средств в год.

Чтобы превратить «короткие» деньги банковских активов в «длинные» инвестиционные средства, нужно по примеру многих других стран делать это за счет выпуска Казначейством долговременных ценных бумаг для покрытия трехпроцентного дефицита бюджета. Эти бумаги смогут по низкой процентной ставке (например, 3-4% годовых) приобретать ЦБ, ВЭБ, Агентство по ипотечному кредитованию и, возможно, другие крупные фонды. У них будут формироваться долгосрочные пассивы и под залог этих ценных длинных бумаг они могли бы, добавляя небольшую свою маржу (например, 0,5%), по низким ставкам предоставлять кредитование надежным коммерческим банкам для финансирования предприятий, готовых осуществлять на выгодные заемные средства технологическое обновление, создание новых высокотехнологичных производственных мощностей, жилищно-социальное строительство и др. Казначейство США выпускает такие казначейские обязательства на 40-летний период, а Банк Японии – даже на 50-летний период. Думаю, что для России для начала достаточен был бы срок выпуска долгосрочных ценных бумаг Казначейством сроком до 25 лет.

Современный годовой дефицит бюджета составляет около 3 трлн руб., из которых Центральный Банк мог бы приобрести 1,5 трлн руб., Внешэкономбанк – 1 трлн, Агентство по ипотечному кредитованию – 0,5 трлн руб. В большой выгоде будет Казначейство, которое ежегодно будет получать значительную маржу от этих средств, выгодно это будет и ЦБ –иметь дополнительные средства по столь низкой ставке, тоже получая маржу без значительных усилий. Получение крупных долговременных займов будет выгодным и для коммерческих банков.

Для быстроокупаемых инвестиций можно было бы взаимообразно использовать и часть золотовалютных резервов (например, $200 млрд из объемов международных золотовалютных резервов), превысивших $370 млрд.

При реализации предложения Владимира Путина об освобождении инвестиций за счет средств организаций и предприятий от налогообложения и мер по сокращению сроков амортизации и переходу к ускоренной амортизации – можно было бы изыскать дополнительно 1 трлн руб. инвестиций за счет собственных средств предприятий и организаций.

При переходе к реальной приватизации в России государственных предприятий и организаций, не выполняющих государственных функций, а занимающихся коммерческой деятельностью для получения прибыли и самообогащения («АвтоВАЗ», значительная часть организаций РЖД, «Газпрома», «Роснефти», «Ростехнологии», «Сбербанка», ВТБ и другие, включая госпредприятия и организации в регионах и муниципалитетах), можно было бы использовать на взаимообразных началах значительную часть средств, полученных при приватизации, на инвестиционные кредиты.

Население России накопило сбережений около 25 трлн руб. в России и, по оценкам, до $700 млрд – за рубежом. Использование даже небольшой части этих сбережений на инвестиционные цели, особенно на строительство жилья, приобретения земельных участков под дачное строительство, покупка автомобилей, могло бы дать значительный источник средств для развития соответствующих отраслей. Для этого надо создать более выгодные приоритетные условия для покупки жилья и автомобиля с более высокой долей использования собственных средств граждан, которые соответствующие организации на выгодных условиях могли бы использовать на инвестиционные цели.

Наконец, в случае необходимости можно было бы прибегнуть к крупным займам, прежде всего, у международных финансовых организаций со стороны нашего государства, чей внешнеэкономический долг минимальный, а имидж аккуратного плательщика долгов – крайне высок.

Ставка на прирост инвестиций за счет возвратного инвестиционного кредита является наиболее эффективным способом дополнительного инвестирования, прежде всего, с точки зрения целевого использования этих средств и их возврата Центральному Банку, Внешэкономбанку, другим государственным фондам.

д) Ввести сильные стимулы для экономического роста в соответствии с предложениями, высказанными Президентом РФ на Санкт-Петербургском международном экономическом форуме в 2014 году:

- налоговые, таможенные, кредитные и другие стимулы при технологическом обновлении производства,

- создание производственных мощностей в высокотехнологичных отраслях,

- развитие всех сфер «экономики знаний»,

- импортозамещение, при производстве на экспорт готовой продукции с высокой добавленной стоимостью, для сокращения нашей зависимости от экспорта нефти и газа,

- широко ввести проектное финансирование.

е) Крайне важно органически подкрепить дополнительное финансирование и экономический рост необходимыми институциональными преобразованиями (структурными реформами), устраняющие препятствия на этом пути. Речь идет об усилении конкурентной среды, предотвращении необоснованного увеличения цен, снятии административных преград и препятствий для бизнеса, всемерном развитии государственно-частного партнерства, повышении экономической ответственности и прав регионов и муниципалитетов и многом другом. Ключевое направление этих преобразований – защита бизнеса и повышение роли частной собственности, ее неприкосновенность и возмещение государственными органами каждого своего действия, которое приносит убыток частным собственникам.

При осуществлении всех указанных мероприятий от а) до е) среднегодовые темпы роста ВВП, по нашей оценке, достигнут 2% в 2018 году, 4% – в 2020 году , 5% – в 2025 году и 6% – в 2030 году. Прирост ВВП дает дополнительные финансовые средства нашей экономике, которые в подавляющей части целесообразно использовать для опережающего роста благосостояния населения и всей социальной сферы.

В 2014 году вышла книга «Финансовые стратегии модернизации экономики: мировая практика» под редакцией профессора Якова Миркина. В ней проанализирован опыт Китая, Японии, Южной Кореи, Сингапура и Малайзии. Кроме того, там отражен опыт стран послевоенной Европы. Это исключительно глубокая книга. Она показывает, что не мы первые оказались в такой ситуации (отсталость экономики, низкая норма инвестиций, устарелость основных фондов, незначительная монетаризация, высокая процентная ставка, большие государственные расходы...). В мире есть опыт решения подобных проблем, и мы можем воспользоваться этим опытом.

Если мы не предпримем энергичные меры, в 2016 году рецессия продолжится, хотя будет не такая глубокая – не минус 4%, а минус 1-2%. И даже гипотетическое возвращение повышенных цен на нефть нас не спасет, потому что мы были ввергнуты в стагнацию при цене $105-110 за баррель. Поэтому последующие годы вплоть до 2020 года будут, по всей вероятности, годами стагнации экономики.

Основания для оптимизма

В завершение хочу сказать, что внушает мне оптимизм. Мы – страна огромных возможностей. Приведу примеры.

Россия потребляет 30 млн тонн молока, из них 9 млн тонн ввозит. Производство молока в России не растет, надой крайне низок – 3700 кг в год в среднем на корову. В то же время этот показатель в самой плохой европейской стране составляет от 6 тыс. кг. А в Ленинградской области, где 100 тыс. коров, средний надой составляет 7150 кг. Есть хозяйства с показателем выше 8 тыс. кг., а одна корова дала годовой надой в рекордные 16 тонн. Вопрос, почему опыт Ленинградской области не востребован в других областях?

Россия ввозит 3 млн тонн мяса. Одна из самых маленьких наших областей – Белгородская, которая занимает 67 место среди 83 субъектов Федерации по территории, производит больше 1 млн тонн мяса. Это невозможно себе представить. На втором месте гигантский Краснодарский край, который производит 450 тыс., то есть отстает в два раза. Ставрополь отстает в три раза, а Московская область в шесть раз и так далее. А ведь Белгородская область производит еще 1,5 млрд яиц – 1 тыс. яиц на жителя. Почему опыт этой области не востребован в других областях?

Пример из другой сферы. Проблема детской смертности. Этот показатель у нас почти в два раза выше, чем в Европе. При этом в Санкт-Петербурге уровень детской смертности почти как в Европе – четыре на 1000 родившихся живыми. А в Москве почему-то в полтора раза выше, в Московской области – в два раза, в Нижнем Новгороде – в три, а в Благовещенске – даже в четыре раза выше. Но мы же – одна страна! Как такое может быть?

Эти разрывы обескураживают, но они также показывают, что мы можем работать на мировом уровне. И это внушает оптимизм.

Executive.ru публикует доклад Абела Аганбегяна на научно-практической конференции «Российская экономика и российское бизнес-образование: пути преодоления кризиса и возможности роста», организованной Российской ассоциацией бизнес-образования. Конференция состоялась 26 ноября 2015 года. Доклад публикуется с небольшими сокращениями.

Абел Гезевич всегда и все иллюстрирует статистикой. На его лекции я впервые побывал в 2007 в РАНХиГС и с тех пор внимательно отслеживаю все публикации и доклады. Всем уже ясно, что так дальше обращаться с нашей экономикой и предпринимателями, как обращаются в России уже больше нельзя. Чем дальше,тем меньше ошибок прощается. Чиновники вообще плохо понимают что делают или делают вид, что плохо понимают. Сколько с ними сталкивался на всех уровнях, тем яснее становиться, что они живут в каком-то параллельном мире.

Вот только какой мир реальный, наш или их?

To Михаил Ободовский:

Михаил,

Ценю Ваше участие в дискуссии. Но не могу согласиться, к сожалению.

1. Академик под словом "надой" имел в виду сырое молоко, т.е. сырье для производства питьевого молока и другой молочной продукции. Указанная Вами финская компания разместила в России (в частности в Лен. области) активы для производства именно молочной продукции. Это было сделано под влиянием высоких таможенных пошлин еще несколько лет назад. Однако сырье (сырое молоко) для этого производства поступало из Финляндии. В некоторых случаях финны даже размещали свои заказы на местных предприятиях, но на условиях контроля качества со своей стороны и, соответственно, с применением сырого молока из Финляндии. И сейчас сырое молоко поступает из Финляндии. Причем, вполне легально, т.к. постановление Правительства от 07.08.14 ввоз сырого молока в Россию не запрещает. Под "завуалированными" поставками я не имел в виду обязательно незаконные поставки: просто, например, либо финны дали в местные органы гос. статистики информацию по сырому молоку, охарактеризовав его как местное (по ошибке или на всякий случай - вдруг запретят его ввоз), либо местные органы статистики показали запасы сырья финской компании как местные надои (по ошибке или чтобы поднять престиж региона).

2. Даже если финны и захотели бы производить требуемое сырое молоко в России (в случае запрета его ввоза постановлением Правительства РФ от 07.08.14), то это производство заработало бы, в лучшем случае, ближе к 2018 году. А до этого момента искались бы инвестиции, урегулировались бюрократические проволочки, выделялись земельные участки, строились коровники и объекты инфраструктуры, закупался скот, производство выходило на проектную мощность, постепенно закрывались избыточные активы компании в Финляндии и т.д. Слишком мало времени прошло для такого глобального импортозамещения - менее 1,5 лет. Как специалист по инвест-проектам Вы должны это понимать.

По поводу больших взяток на таможне...За все заплатит потребитель...Тем более, если речь идет о товарах неэластичного спроса.

К.Комшукову:

От Вас и не требуется со мной соглашаться, но лучше бы Вам сначала изучить фактическую сторону вопроса, хотя бы вот здесь http://www.valio.ru/production-valio-in-russia/

1. У финской Valio нет производств в Ленинградской области, они используют чужие производственные линии.

2. Они давно используют российское молоко для своих производств в России, и свое финское молоко они не завозят в Россию для этого очень давно.

3. Я не очень разбираюсь в кодах ТН ВЭД, но не слышал, чтобы сырое молоко имело отдельный код, а ввоз сырья запрещен упомянутым Вами постановлением так же, как и готовой продукции.

4. Если есть готовые фермы и доильное оборудование в хозяйстве, которое готово разместить молочное стадо, то ввезти поголовье коров другой породы, дающей более высокие надои - дело довольно быстрое, названный Вами срок "ближе к 2018 году" относится к запуску с нуля, финны потому и работают с уже существующими хозяйствами, что не желают тратить на это время.

Дискуссия отредактирована. Комментарии, не относящиеся к теме публикации, удалены.

В. Зонзову:

Цитата: "Вы сделали подлог. Я достаточно ясно уточнил смысл, в котором применена реплика Эллочки. Повторяю уточнение: «Действительно, кто бы возражал «перейти к политике форсированных инвестиций»? Но, где источник инвестиций?"

Подлога не было по моему мнению. Источник инвестиций есть. Только ирригаторы направили его в другое русло. В частности, в карманы отдельных известных всем (а может, и неизвестных никому) людей. Причем не эпохи Ельцина...

Упущен один важный момент (скорее всего специально - его сын юрист изначально) - невозможно форсирование инвестиций в условиях отсутствия правовой системы... Ну не размножаются они в неволе :-)

Еще раз повторюсь. Я согласен с оценкой поверхностности текста, но он соответствует формату представления. Это тезисы - не более, но тезисы внятные и приемлемые для меня.

Уважаемые со-общники! Позвольте предложить конструктив.

1. Конечно, точка зрения маститого академика - заслуживает внимания. Посему, кстати, в академии наук никто его и не критиковал - из уважения.

2. Также и заслуживают уважения всяческие сомнения, конечно.

3. так почему бы нам не попросить уважаемого главного редактора Андрея Геннадьевича - организовать интервью с министром сельского хозяйства Ткачевым? Ну хоть полчаса найдётся? У министра?

4. И тогда будет еще и глубоко практическая точка зрения и на мясо и на молоко?

Леонид Гербертович,

Ваше предложение недостаточно конструктивно.

Для раскрытия обсуждаемых «непоняток» с молоком и мясом, одной только «глубоко практической» точки зрения Министерства сельского хозяйства будет недостаточно. Требуется ещё и:

- «глубокая достоверность»;

- «глубокая обоснованность»;

- «глубокая юридическая состоятельность».

А их могут обеспечить только:

- Генеральная прокурора РФ;

- Следственный комитет РФ;

- Министерство юстиции РФ.

Владимир Иванович!

Про генпрокура на портале уже была целая тема,

а вот интервью с Ткачевым - это еще один шаг к пониманию перспектив сельского хозяйства страны.

Здесь же тема про "Стагнировать стагнацию!".

так вот я - двумя руками "за".

Леониду Никифорову

Публикации на тему сельского хозяйства не привлекут трафик: наша аудитория живет в городе.

Андрей Геннадьевич!

Смотря как построить интервью про "Без заграницы мы помрём с голоду?",

я знаю, что Ваша редакция способна на чудеса :), а "враги" -

"Пусть не думают, что отделаются помидорами!" :)