Роберт Кийосаки «Богатый папа: кто взял мои деньги?». – Мн: «Попурри», 2019.

Роберт Кийосаки «Богатый папа: кто взял мои деньги?». – Мн: «Попурри», 2019.

Финансовые консультанты рекомендуют вам делать долгосрочные инвестиции и сберегать деньги, другими словами, «припарковывать» их. Но богатый папа такого совета не давал. Наоборот, он советовал наращивать скорость обращения денег. Ведь рынки испытывают то подъем, то спад. Поэтому, прежде чем наступит следующий рыночный крах и опять отнимет у вас деньги, выясните, как сохранить их в обращении, вместо того чтобы «припарковывать» на счете совершенно постороннего человека. Если вы не чувствуете себя финансово защищенным на своем рабочем месте, вам особенно важно взять под контроль свои деньги.

Чего больше всего боятся американцы

Во время беседы одна молодая женщина подняла руку и спросила:

– Почему вы придаете такое значение сверхвысоким прибылям? А как насчет того, чтобы разбогатеть постепенно? Что такого особенного в деньгах? Разве не важнее быть счастливым?

Каждый раз, когда я говорю о деньгах и о том, как разбогатеть, в аудитории всегда найдется кто-нибудь с этой формулой, которую я назвал бы циничной позицией – «деньги не очень важны». На этот раз, уже будучи подготовленным к подобным вопросам, я улыбнулся и протянул женщине статью из «USA Today». В газете был сделан обзор, из которого становилось очевидным, что больше всего на свете американцы боятся остаться без денег. Заметьте, они боятся не рака, не насилия, не ядерной войны. Их страшит перспектива остаться в преклонном возрасте без денег.

Большинство людей осознают, что служба социального обеспечения и федеральная программа медицинской помощи могут не оказать им в старости ровным счетом никакой поддержки – просто потому, что к тому времени этих институтов уже не будет.

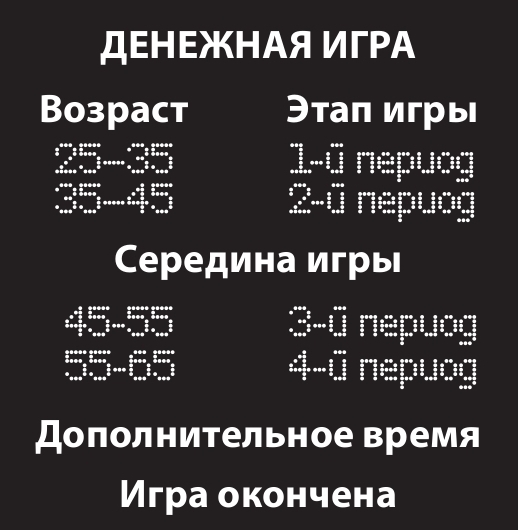

Я дал возможность молодой леди прочесть статью всей группе, а затем на отрывном листке сделал надпись «Денежная игра». Под этим заголовком я написал следующее:

Когда женщина закончила чтение статьи, я сказал:

– Вы знали, что к 2010 году 78 миллионов американцев достигнут пенсионного возраста? И что у каждого третьего из них нет пенсионного плана?

– Я слышала об этом, – ответила она. – Но почему вы называете это игрой?

Я перевел дыхание и, указав на возрастные категории на схеме, сказал:

– Любая игра состоит из периодов. Например, в профессиональном американском футболе матч состоит из четырех таймов по 15 минут каждый. Многие люди заканчивают учебные заведения где-то в 25 лет, а уходят на пенсию в возрасте 65 лет. Это значит, что мы играем в денежную игру на протяжении 40 лет, что в свою очередь означает, что один период составляет 10 лет. В течение этих 40 лет мы надеемся заработать и отложить достаточно денег, чтобы спокойно выйти на пенсию. Мне удалось выйти из этой игры вскоре после окончания второго периода четверти – в возрасте 47 лет. А моя жена Ким смогла выйти из этой игры победительницей в возрасте 37 лет, вскоре после окончания первого периода. Вы понимаете, о чем я говорю?

Молодая дама кивнула, все еще заглядывая в статью из «USA Today».

– А если у них нет достаточно денег, и приходится работать после 65 – это то, что вы называете «дополнительное время».

– Верно. И это, возможно, было бы неплохо, так как благодаря работе они поддерживали бы хорошую форму. Но все дело в том, как они будут работать – в силу необходимости или по желанию.

– А «игра окончена» означает, что вы еще живой, но физически уже неспособны работать?

Я кивнул и сказал:

– Вот именно. – А затем спросил: – Не сообщая своего возраста, вы не могли бы мне сказать, на каком этапе денежной игры вы находитесь? Вы все еще в игре или уже вышли из нее победительницей?

– Мне ничего не стоит назвать свой возраст. Мне 32 года, а значит, я в первом периоде так называемой денежной игры. – Немного помолчав, она продолжила: – Нет, я и близко не подошла к победному финалу. Я по уши в долгах: займы на обучение, выплаты за дом, за автомобиль, налоги и просто ежедневное проживание – все это отнимает большую часть моего заработка.

После продолжительной паузы (я хотел, чтобы ее слова хорошенько усвоила аудитория) я сказал:

– Спасибо за честный ответ. А если бы вы вступили в четвертый период игры, скажем, вам было бы 55, и случилось так, что вы потеряли много денег на рынке ценных бумаг, вы могли бы позволить себе заниматься долгосрочными инвестициями? Могли бы вы позволить себе претерпеть еще один спад на рынке? Смогли бы вы позволить себе работать и ждать, пока ваши деньги начнут приносить не менее 10% в год?

– Нет, – ответила она.

– Теперь вы понимаете, почему так важно иметь достаточно денег, повышать свое финансовое образование и стремиться к получению более высоких прибылей за меньшее время и с меньшим риском?

На эти доводы она согласно кивнула.

Тогда я спросил:

– Теперь вы можете понять, почему не имеет смысла ставить ваше финансовое будущее в зависимость от подъемов и спадов на рынке? Теперь понимаете, почему неразумно доверять свои деньги незнакомым людям, которые начнут гадать, какие акции будут «горячими», а какие «холодными»? Так есть ли смысл, чтобы работать в поте лица и платить все больше и больше налогов, а потом вдруг понять – у вас нет ничего, что стоило бы целой жизни тяжкого труда?

– Нет, – сказала женщина.

Уже зная, что она поняла, почему так важно взять под контроль свои деньги ради получения более высокой прибыли, я спокойно добавил:

– А вы понимаете, почему американцы так боятся оказаться на старости лет без денег?

– Да, – сказала она слегка дрогнувшим голосом. – Мои родители в ужасе от того, что им придется через несколько лет переехать ко мне. И я тоже боюсь этого. Я очень люблю их, я их единственный ребенок, но у меня муж и трое детей. Как мы с мужем сможем обеспечивать свою семью и моих родителей, когда они состарятся, дать образование нашим детям и позаботиться о себе, когда придет время выйти на пенсию?

Не будьте жертвой

И снова в аудитории воцарилась тишина. Я мог бы рассказать слушателям, что многие сталкиваются с подобными финансовыми проблемами.

– Не эти 10 миллионов долларов так важны, – мягко сказал я, – речь идет о том, чтобы взять под контроль собственное финансовое будущее. Я хочу научить вас играть в собственную денежную игру, а не позволять кому-то другому взять ваши деньги и играть за вас. Я говорю не о том, как вам быстро разбогатеть, хотя это вы тоже можете сделать. Вы должны понять, почему богатые становятся еще богаче, и решить, что вам необходимо сделать, чтобы не оказаться жертвой этой денежной игры. Только таким образом вы сможете взять под собственную ответственность свои деньги и свое финансовое будущее.

Еще не поздно

– А я могу победить в этой игре? – спросила молодая женщина.

– Конечно, – ответил я. – Прежде всего вы должны изменить свою ментальную установку. Затем составьте в письменном виде десятилетний план. Повторяю: речь идет не о том, как быстро разбогатеть, а о том, как обучиться правилам этой игры. Когда вы освоите ее, она станет доставлять вам удовольствие. По прошествии лет большинство людей говорят: «Почему я не сделал этого раньше? Ведь это такая увлекательная игра!».

– А если я не изменюсь, у меня будет мало шансов на победу... не так ли?

– Ну, у меня нет волшебной палочки... но, имея трех малолетних детей, стареющих родителей, плюс ваши с мужем личные финансовые потребности, я сказал бы, что игра уже сейчас идет к победе – но только не к вашей победе. Никогда не поздно начать... поэтому начинайте как можно раньше. Не ждите, пока истощатся все ваши деньги и силы; не принимайте плохого совета относительно финансов и не делайте долгосрочных инвестиций только для того, чтобы обнаружить, что инвестиции, в которые вы вложили ваши с трудом заработанные деньги, не приносят желаемых результатов. Поэтому вам придется продолжать работать все усерднее и усерднее, питая лишь надежду, что ваши денежные проблемы когда-нибудь разрешатся, или, еще хуже, твердо зная, что никогда не сможете перестать работать. Пожалуйста, не уподобляйтесь миллионам людей, которые, проснувшись однажды утром, спрашивают: «Кто взял мои деньги?».

Молодая женщина кивнула и села на свое место. Я видел по ее лицу, что ей предстоит нелегкий умственный труд. Ей придется решать: взять контроль над своими деньгами в собственные руки или просто передать их людям, которые, как она надеется, более сведущи в финансовом отношении, чем она. Но это выбор, который может сделать только она сама.

Вот об этом-то и говорится в данной книге. Книга о денежной игре и вашем выборе – передать ли контроль над вашими деньгами кому-то, кто играл бы за вас, или взять под собственный контроль свои деньги, свое будущее и исход этой игры.

Как говорил мой богатый папа, «если ты возьмешь под контроль свои деньги, ты возьмешь под контроль и свою жизнь». Он также утверждал: «Отдашь свои деньги в чужие руки – и они будут работать на других людей... прежде чем начнут работать на тебя».