В конце июля 2015 года глава Минэкономразвития Алексей Улюкаев заверил общественность в том, что российская экономика достигла нижней точки падения и, начиная с третьего квартала, будет наблюдаться постепенный рост. «У нас оценка полугодия – спад 3,4%, оценка второго квартала – примерно 4,4%. Мы считаем, что это, вероятно, нижняя точка, а затем, начиная с третьего квартала, будет некая корректировка в позитивную сторону… Ситуация в экономике начинает выправляться. Она лучше, чем мы прогнозировали, чем большинство аналитиков прогнозировало в конце 2014 – начале 2015 года», – заявил министр.

К сожалению, как для чиновника, так и для отечественной экономики, уже через несколько дней – в начале августа – Росстат опубликовал предварительные оценки по динамике ВВП, согласно которым этот показатель во втором квартале 2015 года сократился на 4,6% (в годовом исчислении). По итогам первого квартала падение составляло лишь 2,2%.

Спад составит от 2,8% до 3,7%

Отметим, что по текущим оценкам Минэкономразвития, итоговый спад ВВП в 2015 году должен составить 2,8%. Правда, Алексей Улюкаев, вынужденный комментировать данные официальной статистики, немедленно заявил, что ведомство не исключает пересмотра макроэкономического прогноза на этот год. «Мы с большой степенью вероятности будем пересматривать прогноз в целом на 2015 год, в том числе по ВВП, но эта коррекция будет небольшая», – отметил министр.

Насколько же сильно придется корректировать задним числом уже существующие официальные прогнозы? Достаточно сказать, что по расчетам Аналитического центра при правительстве, чтобы выйти на цифры прогноза Минэкономразвития, необходимо, чтобы в третьем и четвертом кварталах прирост ВВП составлял 1%. Ведь даже при нулевой динамике в последние два квартала спад в 2015 год составит 3,6%.

Как раз на этих показателях итогового сжатия экономики (следовательно, на нулевом приросте ВВП во втором полугодии) сходится большинство экспертов, вопреки оптимизму финансового блока правительства. Так, в начале августа 2015 года Центр развития Высшей школы экономики опубликовал данные очередного консенсус-прогноза о перспективах российской экономики в 2015-2016 годах. Среди опрошенных – аналитики крупнейших российских и международных финансовых институтов (JPMorgan, Morgan Stanley, «ВТБ Капитал», Raiffeisen Bank, Центр макроэкономических исследований Сбербанка РФ и другие).

Консенсус-прогноз ВВП на 2015 год остался практически неизменным (минус 3,7% вместо минус 3,6% по данным предыдущего опроса). «Экспертные оценки изменились незначительно, что и неудивительно: ни геополитическая ситуация, ни конъюнктура нефтяных рынков в этот период не испытывали резких шоков. Что касается соглашения с Ираном, которое, возможно, в последние дни повлекло за собой некоторое снижение цен на нефть и соответствующее ослабление рубля, то в своем большинстве эксперты или не успели внести сколько-нибудь значимые изменения в свои прогнозы, или вообще пока не сочли это необходимым», – констатировали авторы опроса.

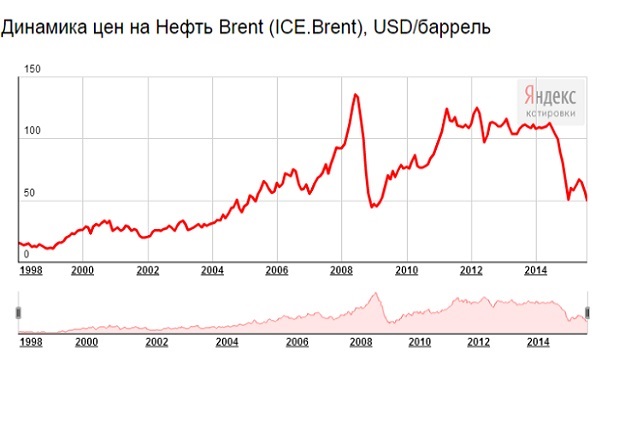

Все показатели зависят от цен на сырье

Другие важные экономические показатели, согласно данным консенсус-прогноза, выглядят следующим образом: среднегодовые цены на нефть – $59 за баррель, инфляция к концу года – 11,7%, среднегодовой курс доллара – 59,8 рублей.

Отметим, что на момент подготовки материала (17 августа 2015 года), в ходе торгов на бирже ICE в Лондоне стоимость фьючерса на нефть марки Brent с поставкой в сентябре составила $49,24 за баррель. Курс доллара, установленный Центробанком на 18 августа, достиг 65,5 рублей. Таким образом, среднегодовой курс составил порядка 58 рублей за доллар, а цена нефти – $55 за баррель. Инфляция за январь-июль 2015 года составила 9,4% (в годовом выражении – 15,6%). На момент размещения текста на портале – 21 августа – нефть стоила уже $46,33, а доллар - 66,96 руб.

С чем же, в итоге, мы закончим этот год? Ответ на этот вопрос зависит исключительно от внешних факторов (цен на нефть, газ, металлы, курса доллара), которые на столь краткосрочных горизонтах будут преобладать над внутренними. «Они – на понижательной траектории в два-три года (циклическое укрепление доллара). Внутренняя финансовая политика – сейчас запретительная для роста. При прочих равных, прогноз – это стагнация экономики на ее «постепенно слабеющей траектории», с просадками вниз, но не сокрушительными, а мало-помалу (при ценах на нефть, не уходящих вниз за 40-45 долларов). Рубль? Будет, по всей видимости, проседать дальше, его динамика – это функция от цены на нефть и самостоятельного движения доллара. Стабилизация – просадка – стабилизация, даже откат назад – новая просадка. Увидим ли 75-80 рублей за доллар? Да, существуют внешние условия (нефть, доллар), при которых рубль может достичь этих значений», – считает профессор Яков Миркин, заведующий отделом международных рынков капитала Института мировой экономики и международных отношений Российской академии наук, председатель совета директоров инвесткомпании «Еврофинансы».

«Дно» еще не нащупано

Поэтому эксперты убеждены, что пресловутое «дно», от которого бы могла оттолкнуться российская экономика, по факту ею еще не нащупано. «До так называемого «дна» – еще, как минимум – один-два квартала. И это при достаточно благоприятном сценарии. Пока же оценить время возврата российской экономики к росту не представляется возможным. К сожалению, один их ключевых факторов для экономики РФ – цены на нефть – сильно зависит от снятия санкций с Ирана. Это не позволяет сделать хоть сколько-нибудь надежный прогноз. Тем не менее, ориентир в $40-50 за баррель, инфляции 15-18% и курса доллара 68-88 рублей на конец года смотрится весьма реалистично», – говорит Сергей Хестанов, советник по макроэкономике генерального директора брокерского дома «Открытие», преподаватель Московской международной высшей школы бизнеса МИРБИС.

Более того, если придерживаться указанных экспертом ориентировочных цен на нефть, то они могут привести не просто к замедлению, а к полноценной рецессии экономики. «Дальнейший виток рецессии возможен, если цена на нефть длительное время будет ниже $50 за баррель или вообще опустится до $40. На рост ВВП в размере 0,3-0,5% в 2016 году российская экономика может рассчитывать только при устойчивой цене на нефть выше 60 долларов за баррель. При этом колебания темпов роста ВВП около нуля, будут свидетельствовать не о росте экономики, а о ее стагнации», – подчеркивает Эмилия Сибирева, заместитель генерального директора компании «ФинЭкспертиза-Капитал».

Причем, проблемы пресловутой «нефтяной иглы» – зависимости экономики страны от внешней конъюнктуры – на поверку оказываются гораздо глубже, чем просто недополученный бюджетом доход. Гораздо хуже, что прямая зависимость курса рубля от цен на нефть раскручивает инфляционную спираль и опосредованно влияет на стоимость кредита в экономике. «Снижение цен на нефть в последние месяцы уже привело к ослаблению рубля более чем на 23% к доллару США и это может привести к ускорению инфляции. Если инфляция ускорится, то возможности ЦБ сокращать ключевую ставку сильно снизятся. Но еще более важно, что низкие цены на нефть будут приводить к торможению деловой активности из-за ощущения неопределенности. То есть, мы можем увидеть, как еще большее замедление потребительской активности, так и спад инвестиционной активности, особенно в случае, если ставки останутся высокими», – подчеркивает Андрей Шенк, аналитик УК «Альфа-Капитал».

Эксперт отмечает, что если цены на нефть останутся около текущих уровней, то вероятнее всего курс рубля будет колебаться в диапазоне 63-68 рублей за доллар. Правда, сейчас трудно сказать, насколько текущий уровень нефтяных цен является устойчивым, поскольку нефть – это финансовый инструмент, то на коротком горизонте ее цена формируется исходя из ожиданий рынка. Так, страхи инвесторов, относительно роста предложения нефти после снятия санкций с Ирана, могут по факту столкнуться с тем, что нарастить поставки Иран сможет только через год-два. К тому же низкие цены уже приводят к падению инвестиций в отрасль, и это тоже будет поддерживать котировки, не давая им опуститься сильно ниже текущих уровней.

Кто тянет цены на сырье вниз?

Тем не менее, наблюдаемое попадание цены на нефть в «медвежий» рынок обусловлено множеством причин:

- падением темпов роста китайской экономики,

- увеличением запасов нефти на мировом рынке,

- обсуждением вопроса о начале экспорта нефти из США,

- и уже упомянутым ожиданием выхода на рынок Ирана, с предполагаемыми объемами выработки от 500 тысяч баррелей в сутки.

Рассчитывать в ближайшей перспективе на ощутимый «отскок» сырьевых цен не приходится.

Другие факторы, которые могут оказать заметное влияние на российскую экономику, опять-таки связаны с внешними вызовами. «Внутренние инфляционные ожидания, связанные с волатильностью курса рубля, усугубляются реакцией финансовых рынков на девальвацию юаня, возможное повышение ставки на заседании ФРС в сентябре и отложенные проблемы греческой экономики», – поясняет Эмилия Сибирева. Но действия ФРС США могут иметь и положительный эффект, применительно к российской экономике. «Если ФРС все-таки решит воздержаться от повышения ставки в этом году, вероятность чего высока на фоне решения ЦБ Китая девальвировать юань, то спрос на рисковые активы, в том числе и сырьевые товары, может возрасти. Но, скорее всего, эффект от этого на рынок мы сможем оценить не раньше второй половины сентября, когда и состоится заседание», – комментирует Андрей Шенк.

Курс рубля и инфляция зависят от цены на нефть

|

Факторы/Сценарии |

Негативный |

Нейтральный |

Позитивный |

|

Среднегодовая цена на нефть, $/баррель |

55 |

>60 |

|

|

Курс рубля к доллару в декабре 2015 |

>70 |

60 |

|

|

Инфляция |

>18% |

12% |

Источник: опрос экспертов Executive.ru

Текущие экономические прогнозы инвесткомпании «Атон» (базовый сценарий)

2014 |

2015П |

2016П |

2017П |

2018П |

2019П |

2020П |

|

Цена на нефть на конец года, $/барр. |

99,5 |

60 |

65 |

70 |

75 |

80 |

80 |

Темп роста ВВП |

0,7%* |

-4,00% |

-1,00% |

1,00% |

1,70% |

1,90% |

2,30% |

Инфляция (ИПЦ, дек./дек.) |

11,40% |

13,00% |

8,00% |

7,50% |

7,00% |

6,50% |

6,00% |

Валютный курс на конец года, руб./$ |

60,7 |

59,9 |

60,5 |

60,8 |

60,7 |

60,1 |

62,4 |

Среднегодовой валютный курс, руб./$ |

38,6 |

60,3 |

60,2 |

60,7 |

60,7 |

60,4 |

61,3 |

Источник: «Атон», март 2015

Сколько должен стоить доллар при разных ценах на нефть

|

Цена на нефть, $/барр |

110 |

100 |

95 |

90 |

80 |

70 |

60* |

50 |

40 |

30 |

20 |

|

Цена на нефть, руб/барр |

3075 |

3075 |

3075 |

3075 |

3075 |

3075 |

3075 |

3075 |

3075 |

3075 |

3075 |

|

Курс руб/$ |

27,95 |

30,75 |

32,37 |

34,17 |

38,44 |

43,93 |

51,25 |

61,50 |

76,88 |

102,5 |

153,75 |

* Бюджет 2015

Источник: «Атон», апрель 2015

Фото: smart-lab.ru

+185

Анна Дочкина

Руководитель проекта, Мурманск

+185

Анна Дочкина

Руководитель проекта, Мурманск

+1995

Мансур Гиматов

Менеджер, Саратов

+1995

Мансур Гиматов

Менеджер, Саратов

+3430

Дмитрий Федоров

Директор по рекламе, Москва

+3430

Дмитрий Федоров

Директор по рекламе, Москва