Коллектив авторов. Под редакцией Игоря Березина, «Маркетинг в России. 2016. Справочник Гильдии Маркетологов». — М.: «Гильдия Маркетологов», 2016.

Справочник «Маркетинг в России» — ежегодное издание некоммерческого партнерства «Гильдия Маркетологов». В нем публикуются актуальные материалы, подготовленные членами гильдии: обзоры рынков маркетинговых исследований и маркетингового консалтинга; интернет-маркетинга и маркетинга финансовых услуг; маркетинговых коммуникаций и маркетингового образования; а также статьи, раскрывающие отдельные маркетинговые проблемы, рейтинги и рекомендации. Среди наиболее интересных материалов выпуска 2016 года: обзор автомобильного рынка за 2015 год Дмитрия Чумакова; экспертные оценки объема и динамики рынков интеллектуальных услуг в России Игоря Березина; статья Дмитрия Тюрина о применение методов расчета KPI для оценки маркетинговой деятельности; статья Игоря Березина и Михаила Дымшица, посвященная динамике рекламы в прессе; топ 50 лучших книг по маркетингу, опубликованных в 2005-2015 годах.

Эта публикация Executive.ru представляет первую часть статьи «Финансовые активы населения России», написанной Игорем Березиным, президентом Гильдии Маркетологов.

За последние 10 лет население России превратилось в значимого игрока финансовых рынков, прежде всего – валютного, кредитного и депозитного. Однако ни другие игроки, ни мегарегулятор (ЦБ РФ) этого не заметили. Или делают вид, что не заметили.

Чисто формально основным финансовым активом населения России является недвижимость. Населению страны принадлежит около 60 млн единиц жилья (городские квартиры, загородные дома, дачи, коттеджи) общей площадью около 3 млрд кв. м. и общей оценочной стоимостью порядка 160-180 трлн рублей. Или $2,5-2,85 трлн по курсу 63 руб. за долл. Однако, ввиду того, что большая часть этой недвижимости (около 80%) представляет собой единственное жилье семьи, а ликвидность и «залоговая ценность» остальной части крайне мала, мы в данной статье не будем рассматривать недвижимость в качестве финансового актива населения.

Финансовые активы населения России по состоянию на конец 2015-го года представляют собой:

- Банковские депозиты в объеме почти 22 трлн руб.

- Ценные бумаги в оценочной стоимости в объеме более 3 трлн руб.

- Наличные сбережения (в рублях) в объеме более 3 трлн руб.

- Наличные сбережения в иностранной валюте в объеме порядка 200-240 млрд в пересчете на доллары США. Или 12,5-15 трлн руб. в пересчете по курсу 63 руб. за долл.

- Прочие активы (золото, антиквариат, предметы искусства и прочие малоликвидные активы) в оценочной стоимости от 1,5 до 3 трлн руб.

Таким образом, совокупный объем финансовых активов населения страны (не считая недвижимости) составляет порядка 42-46 трлн руб. Что равняется годовому объему потребительских расходов. А по отношению к стоимостной оценке ВВП 2014 года составляет 59-65%. Исчисленные в долларах США (по курсу 63 руб. за дол.) финансовые активы населения составляют около $700 млрд, что почти в два раза превосходит оценку международных резервов России ($375 млрд) по состоянию на конец октября 2015 года.

Как же население страны распоряжается своими финансовыми активами?

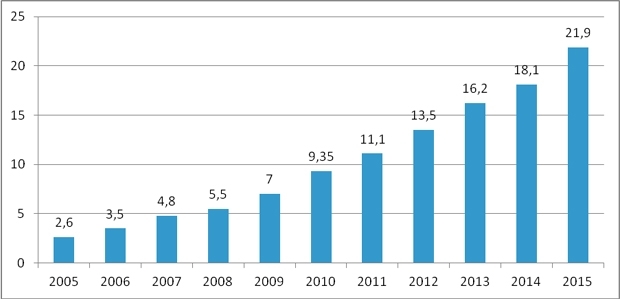

Начнем с самой большой и самой прозрачной их части – банковских депозитов. За 10 лет их объем вырос в номинальном выражении в 8,4 раза. С 2,6 трлн в конце 2005-го до почти 22 трлн в 2015 году (рисунок 1). Интересно, что из 2,6 трлн депозитов в конце 2005-го года 0,6 трлн – это были депозиты, номинированные в иностранной валюте (тогда – преимущественно в долларах США) на сумму в $21,5 млрд. Тогда их доля составляла 23%. Из почти 22 трлн депозитов в конце 2015-го года 6,5 трлн (30%) номинированы в долларах и евро. На общую сумму в 100 с небольшим млрд долларов. Иными словами, если рублевые депозиты за десятилетие выросли в 7,5 раз, то объем валютных депозитов (номинально в иностранной валюте) вырос менее чем в пять раз. Зато рублевая оценка валютных депозитов благодаря курсовой разнице выросла почти в 11 раз.

Рисунок 1. Объем банковских депозитов населения России в 2005-2015 годах

В трлн руб. на конец года. Источник: Росстат РФ, ЦБ РФ

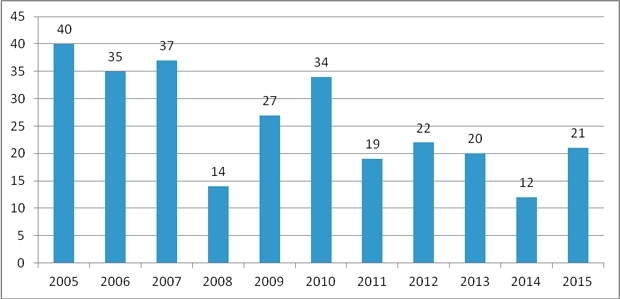

Первые три года рассматриваемого десятилетия наблюдались очень высокие темпы прироста депозитов населения – 35-40% в год (рисунок 2). Эти показатели не только превышали темпы роста потребительских цен (в три раза), но и были выше темпов роста номинальной заработной платы и совокупных доходов населения (25-30% годового роста). При этом, надо заметить, что это был именно рост за счет пополнения «старых» и открытия новых вкладов. Так, из почти триллионного прироста депозитов населения в 2006-м году не более трети можно отнести на счет «капитализации» процентов по вкладам. То же самое относится и к 2007-му году. Проценты по вкладам в тот год могли принести их владельцам совокупно не более 350-400 млрд рублей дохода. Это в пределах 2% от совокупных доходов населения в 2007-м году. А совокупный прирост депозитов составил 1,3 трлн руб. за год. То есть граждане «довнесли» во вклады почти триллион рублей из своих текущих доходов.

Рисунок 2. Темпы роста объема банковских депозитов населения России в 2005-2015 годах

В процентах. Источник: Росстат, расчеты автора

Объясняется такая динамика достаточно просто:

- Высокие темпы роста номинальных доходов населения (в два раза выше инфляции потребительского рынка).

- Стабильный курс национальной валюты.

- Общий оптимизм относительно перспектив продолжения экономического роста.

- Положительные ставки (уверенно превышающие инфляцию на несколько процентных пунктов) по рублевым депозитам на 6, 12 и 18 месяцев. Это важно, поскольку, как увидим в дальнейшем, население весьма чутко реагирует на уровень реальных процентных ставок по вкладам.

Ситуация кардинальным образом изменилась в 2008 году, а вернее – к концу 2008 года. В первом полугодии еще наблюдался рост депозитов высокими темпами. Но осенью, с ослаблением курса рубля, начался отток вкладов и конвертация рублей в иностранную валюту. К счастью Центральному банку тогда удалось быстро погасить панику на валютном рынке. И 2008 год закончился с формальным приростом объема депозитов в рублевом выражении. Однако, нельзя не отметить, что из 700 млрд руб. номинального прироста объема депозитов в 2008 году как минимум половина, а то и 60-65% должны были прийтись за счет капитализации процентов по вкладам, имевшимся в начале года (в объеме почти 5 трлн руб.). Еще 200 млрд руб. роста объясняются «курсовой разницей» – переоценкой тех $37,5 млрд (и евро, но для простоты мы всю иностранную валюту пересчитываем в доллары), которые были на счетах граждан в начале 2008 года.

Так что с учетом этих двух факторов можно сказать, что никакого реального роста депозитов в 2008-м году не было. А «должен» был бы быть (по тенденции) рост примерно на триллион рублей. Этот триллион рублей «ушел» на валютный рынок и отчасти спровоцировал избыточное ослабление рубля в конце 2008 – первом квартале 2009-го года.

2009 год принес «успокоение» на валютный и финансовый рынки. Несмотря на то, что ВВП России снизился за год на 8%, промышленное производство – на 12%, а инвестиции на 16%, снижения уровня жизни широких слоев населения удалось избежать. Прежде всего – благодаря индексации пенсий и заработных плат в бюджетном секторе экономики. Курс национальной валюты начал укрепляться уже с апреля и до конца года «отыграл» более 10% у «американца». Доля валютных депозитов, подскочившая с 16-18% совокупного объема депозитов населения в начале 2008 года до 23-25% в конце того же года, опять начала сокращаться. Процентные ставки по среднесрочным вкладам оставались положительными, и совокупный прирост депозитов составил 1,5 трлн руб. за год. + 27%. Из этих 1,5 трлн прироста не более 0,1 трлн пришлось на долю «курсовой разницы» и около 0,5 трлн на «капитализацию» процентов по вкладам. А почти триллион рублей, как и в 2007-м году, граждане «довнесли» из своих текущих доходов.

А в 2010-м году возобновился экономический рост. Если бы не экстремальная жара, то он мог бы составить и 5%. А так пришлось довольствоваться 4% роста ВВП. Номинальные доходы населения выросли за год на 14% (существенно выше инфляции потребительского рынка), а прирост депозитов составил внушительные 2,35 трлн руб. за год. То есть за год депозиты населения выросли на треть (рисунки 1 и 2). Из общего прироста на долю курсовой разницы не пришлось ничего, так как рубль был практически стабилен к доллару в течение всего года. «Капитализация» процентов могла принести 0,7-0,8 трлн (около 2,5% совокупных доходов населения в 2010-м году), а 1,5 трлн граждане «довнесли» из своих текущих доходов. Более того, есть все основания полагать, что в этот период некоторые обладатели иностранной валюты переводили ее в рубли (обеспечивая тем самым предложение валюты на рынке и давление «вверх» на курс рубля) и размещали эти средства на банковских депозитах.

Последующие три года объемы депозитов населения увеличивались на 20% ежегодно. И к концу 2013-го года превысили 16 трлн руб. В том числе рублевые – 13 трлн руб. В тот год проценты по вкладам должны были принести их владельцам более триллиона рублей дохода (2,5% совокупных доходов населения страны). Более 1,5 трлн руб. граждане «довнесли» из своих текущих доходов. Доля валютных вкладов к концу года не превышала 20% от их совокупного объема.

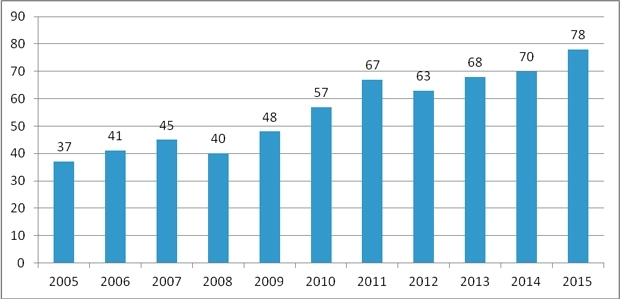

Опережающий (по отношению к темпам роста доходов населения и оборота розничной торговли) прирост банковских депозитов, продолжавшийся в течение пяти лет (2009-2013) привел к тому, что соотношение между объемом банковских депозитов и оборотом розничной торговли в России возросло с 40% в 2008-м до 70% в 2014-м году (рисунок 3). То есть макроэкономический «вес» депозитов населения вырос за это время почти в два раза.

Рисунок 3. Отношение банковских депозитов населения России к обороту розничной торговли в 2005-2015 годах

В процентах, на конец года. Источник: Росстат, расчеты автора

Здесь, наверное, уже пора сделать отступление о том, что оперируя агрегированными данными, мы конечно же отдаем себе отчет, что за ними стоят очень разные группы людей и разнонаправленные процессы. Одни «инвесторы» и «капитализируют» проценты по своим вкладам, и делают «довнесения». Другие – только «капитализируют» проценты. Третьи – только делают «довнесения». Четвертые – забирают проценты и не делают «довнесений». Пятые – сокращают объемы своих депозитов, используя эти средства на покупку тех или иных товаров (автомобиль, недвижимость, крупная техника) или оплату услуг (строительство, ремонт, поездки, медицина, образование). Шестые («начинающие «инвесторы») – открывают новые депозиты. Седьмые – используют различные стратегии для нескольких своих вкладов. Если мы будем подробно копаться во всех этих нюансах, то для материалов других авторов в этом разделе сборника не останется места. Агрегированные показатели тем и хороши, что показывают чистый итог всех этих разноплановых процессов.

Отступление №2. Говоря о «финансах», депозитах, сбережениях населения России, мы конечно же понимаем, что у половины российских семей (по другим данным социологических компаний – у 60-70%) вообще нет никаких сбережений. И распределение сбережений носит намного более неравномерный характер по сравнению с доходами. Распределение которых, в свою очередь, в нашей стране носит очень неравномерный характер. Из 16 трлн руб. депозитов населения на конец 2013-го года почти половина – 7 трлн приходилось на долю счетов, на которых остаток превышал 1 млн руб. Эта сумма в то время превышала размер гарантированного (к возврату) государством максимума почти в полтора раза. Таких счетов было 1,5 млн.

Если допустить, что у одной обеспеченной семьи может быть два-три, а то и пять-десять таких счетов, получается, что почти половина всех депозитов приходилась на долю 1% (500 тыс.) обеспеченных российских семей. Еще 2,5-3,5 млн семей (5-7% от их общего количества), которых, наверное, можно отнести к «верхнему среднему» классу обладали депозитами в пределах 1,2-2 млн рублей (разделенными между 2-4 счетами, так чтобы не превышать гарантированной к возврату суммы). Совокупный объем приходящихся на долю этих семей депозитов составлял около 5 трлн руб. Остальные 4 трлн депозитов были «распылены» между 10-15 млн домохозяйств, каждое из которых владело депозитами на 0,1-1 млн руб. (в среднем по 300-400 тыс.).

Таким образом, на рынке депозитов действуют (самостоятельно и независимо) полтора – два десятка миллионов человек. Разворачивая свои «инвестиционные стратегии» в ту или иную сторону, они уже представляют собой весьма значительную силу, с которой не могут не считаться ни другие рыночные игроки (банки, финансовые компании) ни даже мегарегулятор финансового рынка (ЦБ РФ).

В 2014 год население России (та его треть, у которой имелись депозиты) вступила с общим объемом депозитов в 16,2 трлн рублей. Это 13 трлн рублевых депозитов и 3,2 трлн на депозитах, номинированных в иностранной валюте, то есть $100 млрд. Рублевые депозиты при действовавшем уровне ставок должны были принести около триллиона рублей процентного дохода. Валютные – около $4 млрд. Или около 130 млрд руб. по курсу 32 рубля за доллар. Но, к концу 2014 года курс рубля опустился до 56 рублей за доллар. И только «курсовая разница» (переоценка валютных депозитов) должна была принести прирост рублевого объема депозитов в размере 2,1 трлн руб. за год. В реальности годовой рост депозитов составил только 1,9 трлн руб. (рисунок 1). Это означает, что никого реального роста депозитов в 2014-м году не было. Более того, все полагающие проценты (в объеме более триллиона рублей) были изъяты вкладчиками. А вместе с ними еще 0,2 трлн руб. «живых» денег. Куда направились эти «дополнительные свободные деньги» населения? Правильно – на валютный рынок. Был сформирован дополнительный спрос на приобретение примерно 30 млрд наличной иностранной валюты в пересчете на доллары США. И этот дополнительный спрос без всяких сомнений способствовал обвалу котировок российского рубля к доллару и евро в декабре 2014-го года. О чем президент страны прозрачно намекал министру финансов и председателю Центрального Банка.

Почему в 2014 году произошел отток средств из банковских депозитов на валютный рынок?

В первую очередь в этом надо винить Центральный банк России. Взявшись в конце 2013-го разгребать «авгиевы конюшни» недобросовестных банков он проводил свою в целом правильную политику недостаточно гибко. История с «Мастер-Банком» сильно напугала частных вкладчиков и создала у них ощущение ненадежности всех негосударственных банков. Вместо того чтобы как-то успокоить частного вкладчика – хотя бы «словесными интервенциями» ЦБ РФ продолжил свою «экзекуцию», не вступая в диалог с населением. ЦБ и АСВ чрезвычайно затянули историю с повышением «страхового минимума», гарантированного к возврату до одного млн руб.

В конце 2014-го его пришлось в спешном порядке повышать до 1,4 млн руб. При этом по-прежнему под гарантию возврата попадает не только сам вклад, но и проценты, начисленные по нему. Что поощряет безответственное поведение вкладчиков при выборе кредитной организации. До глубокой осени 2014 года ЦБ поощрял политику «отрицательных реальных ставок» по вкладам в государственных банках. При инфляции стремительно уходящей выше 12% годовых лучшие предложения этих банков не превышали 8% в рублях и 2,5% в долларах и евро. Для возврата вкладчиков в декабре 2014-го – январе 2015-го потребовалось поднять ставки по вкладам до «избыточных» 19-23% годовых в рублях и 6-7% в долларах и евро. Этот «скачек ставок» сформировал «дорогую базу пассивов» и в дальнейшем стал препятствием для снижения кредитных ставок, что, в свою очередь, усугубило инвестиционную «яму» в первом полугодии 2015 года.

Я пишу все это не для того, чтобы как-то уязвить руководство ЦБ РФ. Управление финансовыми рынками и сглаживание пиковых нагрузок на валютном рынке задачка настолько нетривиальная, что руководство многих иностранных регуляторов вообще за нее не берется. А для того, чтобы обратить внимание и не допустить повторения тех же ошибок в «новом сезоне».

В 2015 году большинство аналитиков ожидали не более чем 10%-го роста депозитов населения. На 1,8 трлн руб. за год, до объема не более чем в 20 трлн руб. С учетом годовой инфляции на уровне 14-16% это вновь был бы сильно отрицательный реальный рост. И начало года как будто бы подтверждало эти оценки. Однако, летом 2015-го произошел перелом тенденции, и темпы роста депозитов населения резко ускорились. В итоге совокупный рост депозитов составил почти 4 трлн рублей, а его темпы вновь (как и в 2012-2013 годах превысили 20% (рисунки 1 и 2).

13 трлн рублей рублевых депозитов по состоянию на начало 2015 года, при сложившихся тогда ставках должны были принести вкладчикам 1,5-1,8 трлн руб. процентных доходов. При средней взвешенной доходности в 12-14% годовых. 100 млрд в пересчете на доллары США валютных депозитов должны принести еще $5-6 млрд (300-400 млрд руб.). Переоценка валютных депозитов должна была принести около 700-800 млрд руб. Итого только за счет этих факторов прирост депозитов должен был составить за год 2,5 трлн руб. А еще триллион рублей вкладчики довнесли на свои счета в течение года. В условиях высокой инфляции, резкого замедления темпов роста заработной платы и номинальных доходов населения, повышенной волатильности валютного рынка среднеобеспеченные граждане продолжили создавать себе «финансовую подушку безопасности» в виде рублевых депозитов. И это несмотря на то, что крупные банки, поощряемые ЦБ, опять с лета 2015-го начали проводить политику отрицательных реальных ставок. При инфляции в 14-16% в годовом выражении их лучшие предложения по депозитам в рублях опустились до 9-11,5%. В то время как валютный рынок сулит такую же доходность в «удачный» (для спекулянтов) месяц.

Кроме того, банки поощряют краткосрочность депозитной базы, так как ставки по депозитам на 6-12 месяцев с конца 2014 года устойчиво превышают ставки по депозитам на 1,5-3 года. Более длительные вклады от населения российская банковская система и вовсе не принимает. Это добавляет банковской системе рисков и неустойчивости, так как практически в любой момент вкладчики (чисто теоретически) могут безболезненно для себя изъять до 80% своих депозитов. И решением задачи удлинения сроков размещения депозитов (хотя бы только крупных), и усложнения процедур досрочного закрытия вкладов, похоже, никто не озабочен. Понятно, что за такие «обременения» пришлось бы заплатить более высокими процентными ставками и / или более высокими гарантиями.

Вторую часть статьи «Финансовые активы населения России» можно прочитать здесь

Господин Жириков, Ваши пожелания услышаны на ! ПРАВИТЕЛЬСТВЕННОМ уровне =

// Элитный туристический поезд «Сияние Севера», построенный по специальному заказу правительства Коми, выставлен на торги. Его оценочная стоимость составила 267,5 миллиона рублей.

«Сияние Севера» состоит из четырех вагонов: бизнес-класса, «Люкс», вагона-ресторана и VIP-вагона-салона для специальных гостей поезда. Поезд был приобретен республикой в 2011 году за 300 млн рублей – тогда регионом управлял губернатор Вячеслав Гайзер, в настоящее время обвиняемый в коррупции и организации преступной группировки с целью отмывания бюджетных средств.//

Вот какой поезд - "всё для средней "российской коми-ийской семьи" ))

многонациональная служба новостей