Коллектив авторов. Под редакцией Игоря Березина, «Маркетинг в России. 2016. Справочник Гильдии Маркетологов». — М.: «Гильдия Маркетологов», 2016.

Коллектив авторов. Под редакцией Игоря Березина, «Маркетинг в России. 2016. Справочник Гильдии Маркетологов». — М.: «Гильдия Маркетологов», 2016.

Справочник «Маркетинг в России» — ежегодное издание некоммерческого партнерства «Гильдия Маркетологов». В нем публикуются актуальные материалы, подготовленные членами гильдии: обзоры рынков маркетинговых исследований и маркетингового консалтинга; интернет-маркетинга и маркетинга финансовых услуг; маркетинговых коммуникаций и маркетингового образования; а также статьи, раскрывающие отдельные маркетинговые проблемы, рейтинги и рекомендации. Среди наиболее интересных материалов выпуска 2016 года: обзор автомобильного рынка за 2015 год Дмитрия Чумакова; экспертные оценки объема и динамики рынков интеллектуальных услуг в России Игоря Березина; статья Дмитрия Тюрина о применение методов расчета KPI для оценки маркетинговой деятельности; статья Игоря Березина и Михаила Дымшица, посвященная динамике рекламы в прессе; топ 50 лучших книг по маркетингу, опубликованных в 2005-2015 годах.

Первую часть статьи «Финансовые активы населения России» можно прочитать здесь

Ценные бумаги

Следующий финансовый актив населения, относительно хорошо поддающийся учету – это акции, облигации и прочие ценные бумаги на руках у населения. Здесь надо дать важное пояснение. Если акции условного ОАО «Транс-Газ-Нефть-Золото-Капитал» принадлежат лично миллиардеру Пупкину (его жене, теще, брату, свату, куму, сыну, дочке, внучке, жучке, мышке), то – да, это «ценные бумаги на руках у населения». Но, если акции упомянутого ОАО принадлежат кипрскому офшору «Что-То-Там-Лимитед» (или не офшору, а вполне благопристойной инвестиционно-финансовой компании), который контролирует упомянутый Пупкин через простую или сложную систему корпоративного управления /владения, то – нет, эти бумаги учитываются по другой статье.

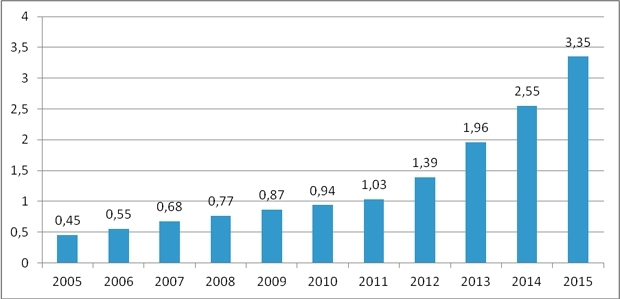

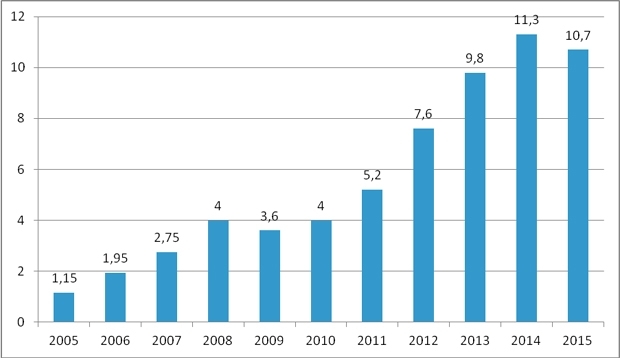

Так вот, к началу 2015-го года на руках у населения было ценных бумаг на 2,55 трлн руб., а к концу этого года на 3,35 трлн (рисунок 4). По сравнению с концом 2005-го стоимостный рост составит 7,5 раз. Это немного меньше, чем рост депозитов.

Рисунок 4. Объем ценных бумаг у физических лиц России в 2005-2015 годах

Трлн руб., на конец года. Источник: Росстат, ЦБ РФ

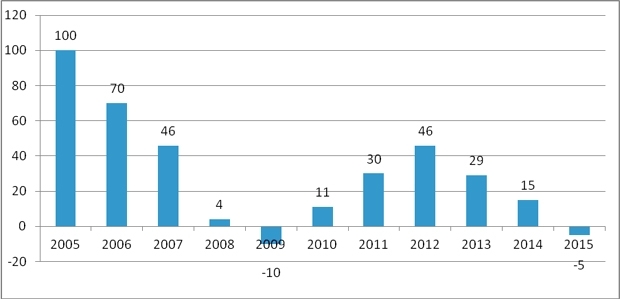

Но если депозиты росли высокими темпами в 2005-2007 и 2009-2010 годах, то взрывной рост ценных бумаг у населения начался только в 2012 году (рисунок 5). И продолжается даже в условиях экономического спада, снижения уровня реальных расходов и повседневного потребления, отказа от крупных покупок и сокращения расходов на заграничные поездки. Объем данного актива только за последние три года увеличился в 2,5 раза. Очевидно, что держатели ценных бумаг – это весьма небольшая часть населения России. Часть, практически не затронутая проблемами, связанными с экономическим кризисом.

Рисунок 5. Темпы прироста объема ценных бумаг у физических лиц России в 2005-2015 годах

В процентах. Источник: Росстат, ЦБ РФ, расчеты автора

Сегодня «расклад» на рынке ценных бумаг примерно такой:

- 500 миллиардеров владеют пакетами по 1-5 млрд руб. на общую сумму примерно в 1,5 трлн руб.

- 50 тыс. крупных владельцев владеют пакетами по 10-50 млн руб. на общую сумму приблизительно в 1,5 трлн руб.

- Миллион мелких частных инвесторов владеют пакетами по 250-500 тыс. руб. на общую сумму в 0,25-0,5 трлн руб.

Если на рынок придет еще миллион мелких частных инвесторов, а средний объем их портфеля возрастет до 1 млн руб., то рынок ценных бумаг на руках у населения вырастет в полтора раза только за счет притока новых денег. Без учета весьма вероятного при таком развитии событий роста курсовой стоимости акций. И откуда-то (с валютного рынка или с рынка депозитов) уйдут 1,5 трлн «лишних, горячих» денег.

Мы далеки от мысли, что на рынок акций в ближайшей обозримой перспективе могут прийти деньги с потребительского рынка, «сэкономленные» на отказе от совершения крупных покупок. Вот только нужно ли это мегарегулятору? И что он готов предпринять для стимулирования развития фондового рынка для мелкого частного инвестора? А ведь такое развитие событий могло бы очень поспособствовать развитию отечественного фондового рынка. Особенно (при правильном подходе) – развитию рынка ценных бумаг средних инновационных компаний малой капитализации. Но об этой задаче (о которой так много и безрезультатно говорили 10 лет назад) финансовые власти страны, похоже, напрочь забыли.

Наличные рубли

К концу 2015 года наличная денежная масса в России (Агрегат М0) составляла почти 7 трлн руб. За 10 лет она выросла в 4,5 раза – существенно меньше роста депозитов населения и стоимости ценных бумаг на руках у населения. За год она практически не изменилась (в первом полугодии снизилась на 4,5%, затем выросла на 5,3%). За два года (по сравнению с концом 2013 года) она выросла только на 6%. Это при росте потребительских цен за эти два года более чем на 25%. Чуть более половины этих денег – средства в расчетах. А более 3 трлн руб. – краткосрочные сбережения домохозяйств, обладающие максимальной ликвидностью. В среднем на семью по 100 тыс. рублей сбережений. Естественно, и в этой сфере все очень неравномерно. У миллиона семей по миллиону рублей. У пяти миллионов семей по 250 тыс. и у 25 млн семей по 40 тыс. руб. в «кубышке».

Важно то, что одномоментная мобилизация (в случае возникновения паники или ажиотажа) даже 10-15% этих денег может вызвать дополнительный спрос на наличную иностранную валюту в объеме $5-7 млрд, что превышает месячную «норму» спокойного периода. В отсутствии внятного диалога финансовых властей с частными инвесторами («вкладчиками») такая «паническая мобилизация» может произойти буквально за несколько дней. Благодаря информации, распространяемой посредством электронной почты, блогов, социальных сетей и прочих современных каналов обмена частной информацией.

И еще один небезынтересный момент. Развитие системы безналичных платежей и вовлечение широких масс (среднего класса) в активное использование банковских карточек ведет к высвобождению дополнительных объемов наличных рублей (и из оборота, и из сбережений) и повышению спроса на наличную иностранную валюту. Что создает дополнительное давление на валютный рынок.

Наличная валюта

Сколько наличной иностранной валюты находится на руках у населения России, конечно, доподлинно не знает никто. Еще в конце 1990-х экспертные оценки колебались в диапазоне от $60 до $120 млрд.

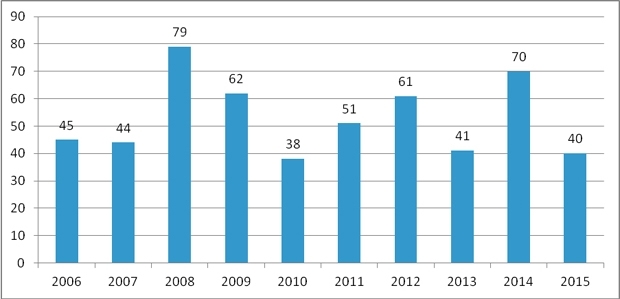

Только за последние 10 лет гражданами было приобретено иностранной валюты (речь идет о «чистых покупках») на сумму в 490 млрд в пересчете на долл. США (рисунок 6). Конечно, часть этих денег (40-50 или даже 60%) была потрачена на заграничные поездки и расходы за рубежом. Только туристы ежегодно тратили в своих зарубежных поездках 12-15 млрд наличных долларов / евро. Часть (впрочем, весьма незначительная, не более 10%) пополнила валютные счета и депозиты граждан. Но даже если 30% (никак не меньше) от нетто-покупок пошли в пополнение наличных валютных сбережений, то можно говорить о приросте в $150 млрд за последние 10 лет.

Рисунок 6. Нетто покупка иностранной валюты физическими лицами России в 2006-2015 годах

За год в пересчете на долл. США, млрд. Источник: Росстат, расчеты автора

Очень приблизительно общий объем иностранной валюты на руках у населения России можно оценить в $200-250 млрд. При этом надо понимать, что валютные сбережения (судя по данным социологических исследований) имеют не более 10% россиян. То есть – в пределах 5 млн семей / домохозяйств. Даже по «Принципу Парето» (а здесь будет уместно напомнить, что Парето изучал как раз распределение доходов и собственности в средневековой Венеции) 20% этих семей (1 млн) может принадлежать 80% валютных сбережений, $160-200 млрд или по $160-200 тыс. на одно домохозяйство. У остальных 4 млн семей, имеющих наличные валютные сбережения – $40-50 млрд или по $10-12 тыс. на одно домохозяйство. Конечно, речь идет о средних значениях.

Конвертация в рубли (в случае изменения сберегательной стратегии населения) даже 10-15% этой «иноземной наличности» способно создать предложение наличной иностранной валюты в объеме $20-35 млрд и, соответственно – дополнительный спрос на 1,25-2,2 трлн наличных рублей. Что составляет от 18 до 32% рублевой наличности в стране. Конечно, справиться с таким всплеском спроса на рубли Центральному Банку будет ничуть не проще, чем со всплеском спроса на иностранную валюту. Впрочем, с избыточным укреплением рубля ЦБ, похоже, все-таки научился справляться. В начале лета он так лихо противодействовал (и «словесными интервенциями», и «точечными покупками» иностранной валюты) избыточному укреплению рубля, что в считанные недели обратил этот процесс вспять, а затем не сумел (или не захотел) остановить уже избыточное ослабление рубля.

Потребительские кредиты

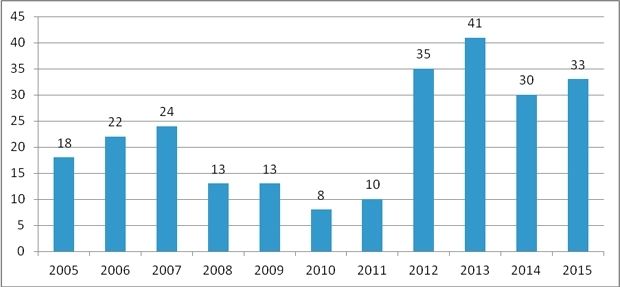

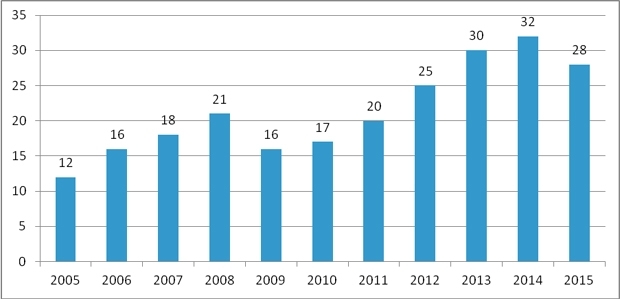

«Кредитная история» населения России началась ровно 10 лет назад, когда в 2005 году объем выданных населению потребительских кредитов удвоился, и к концу года превысил триллион рублей. С тех пор объем кредитной задолженности населения вырос почти в 10 раз и превысил 10 трлн руб. (рисунок 7)

Рисунок 7. Объем задолженности по кредитам, выданным физическим лицам России, в 2006-2015 годах

Трлн руб. на конец года. Источник: Росстат, ЦБ РФ

За эти 10 лет кредитный рынок (в сегменте физических лиц) пережил два периода бума: 2005-2007 годы, когда темпы роста доходили до 100% годовых и в 2011-2013 годах он рос с темпами в 30-40%. И два периода охлаждения: 2008-2010 годы и 2015-й, когда темпы роста кредитования населения резко снижались, а то и вовсе уходили в область отрицательных значений (рисунок 8). Но, если первый период бурного роста еще можно было отнести к эффекту «низкого старта» – зарождения и становления рынка, то второй период уже имел все черты типичного «перегрева» и надувания «кредитного пузыря».

Рисунок 8. Темпы роста задолженности по кредитам, выданным физическим лицам России, в 2005-2015 годах

В процентах. Источник: Росстат, расчеты автора

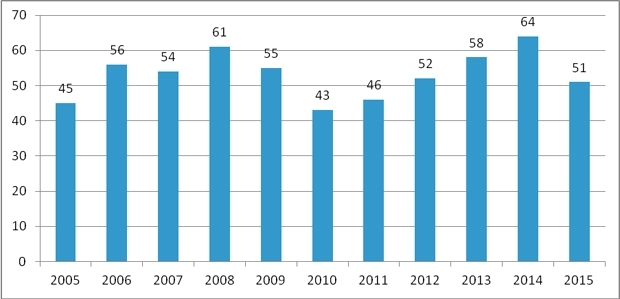

Каждая из волн кредитного бума приводила фактически к удвоению отношения объема кредитной задолженности на конец года к годовому объему потребительских расходов (и другим макроэкономическим показателям). Так, вначале это соотношение выросло с 12% в 2005-м до 21% в 2008 году. А затем с 16% в 2009-м до 32% в 2014 году (рисунок 9). Однако по сравнению со странами Западной Европы и Северной Америки это соотношение все еще остается весьма низким. В большинстве из них оно превышает 100%. А в США совокупная задолженность домашних хозяйств сопоставима со стоимостной оценкой ВВП. В России же в конце 2014 года задолженность населения по потребительским кредитам составляла всего 16% по отношению к ВВП.

Рисунок 9. Отношение задолженности по кредитам, выданным физическим лицам России, к годовому объему потребительских расходов в 2005-2015 годах

В процентах. Источник: Росстат, расчеты автора

Проблема в другом. В «искаженной» структуре потребительского долга россиян и запредельно высокой цене обслуживания кредита. Так, в США из 15 трлн потребительских долгов 75% приходится на долю ипотечных кредитов: на 20, а то и 30 лет, под 2-4% годовых. Обслуживание которых обходится американцам не более чем в $0,25-0,4 трлн в год. Еще 15% – это четырехлетние автомобильные кредиты под 3,5-5%. Обслуживание которых обходится в $0,1 трлн в год. И лишь 10% (около $1,5 трлн) – это краткосрочные потребительские кредиты под 10-20% годовых. Их обслуживание стоит американцам $0,15-0,25 трлн в год. Таким образом, обслуживание задолженности в объеме 90% ВВП или 120% от совокупных доходов населения США обходится американцам в $0,5-0,75 трлн в год, или в 4-6% от совокупных доходов населения США. Неудивительно, что более 90% американских семей имеют задолженность по потребительским кредитам. Более 70% американских семей оплачивают ипотеку.

Из почти 11 трлн руб. кредитной задолженности, накопленной населением России к середине 2015 года, лишь 3,5 трлн (около трети) приходилось на долю жилищного, ипотечного кредитования. Такие кредиты обслуживали менее 2 млн российских семей. Это менее 4% от общего числа семей / домохозяйств в России. (Здесь и далее данные Национального бюро кредитных историй – НКБИ). Средний размер задолженности по ипотечным кредитам – 1,85 млн руб. Типичный срок ипотечного кредита в России 7-15 лет. Процентная ставка – 11-14% годовых. Только в 2014 году обслуживание ипотечных кредитов должно было обойтись заемщикам в 0,4-0,5 трлн руб. Еще 1,5 трлн задолженности (менее 15% от ее общего объема) – автомобильные кредиты. Сроком на 3 года под 12-16% годовых. Такие кредиты в середине 2014 года имели менее 3 млн семей (5% от общего числа российских домохозяйств). Средний размер задолженности – 0,5 млн руб. Только в 2014 году обслуживание автокредитов обошлось заемщикам приблизительно в 0,2 трлн руб.

Более половины всей кредитной задолженности населения (5,7 трлн руб.) приходилось на долю краткосрочных (от 6 до 24 месяцев) кредитов на покупку потребительских товаров под 22-46% в годовом выражении. В середине 2014 года у россиян было около 30 млн таких кредитов. К марту 2015-го их количество сократилось до 26 млн. С учетом того, что у одной семьи (и даже у одного человека) может быть два-четыре таких кредита, общее количество семей, имеющих задолженность по кредитам на покупку потребительских товаров можно, весьма приблизительно, оценить в 15-20 млн домашних хозяйств. Средний размер задолженности по необеспеченному потребительскому кредиту составляет около 0,2 млн руб. на один кредит и 0,3-0,35 млн на одно домохозяйство, имеющее такие кредиты. При этом у нескольких миллионов семей объем задолженности по таким кредитам превышает 0,5 млн руб. Обслуживание этих кредитов только в 2014 году могло стоить заемщикам от 1,1 до 2 трлн руб.

Итого – обслуживание кредитной задолженности в объеме менее 16% ВВП и менее 22% совокупных доходов могло обойтись в 2014 году российским заемщикам в 1,7-2,7 трлн руб. Что эквивалентно 3,5-5,5% от совокупных доходов населения в 2014 году. Иными словами, обслуживание потребительских кредитов обходится российским заемщикам в ту же долю дохода, что и американским. Вот только объем задолженности у американцев в шесть раз выше. Переформулирую – обслуживание кредитной задолженности обходится россиянам в шесть раз дороже, чем американцам.

В этой связи, конечно, не вызывает удивления тот факт, что в периоды нестабильности (в экономике, на валютном рынке, на рынке труда) потребители стараются сократить свою кредитную задолженность. Так было в 2009 году, когда задолженность по потребительским кредитам снизилась в номинальном выражении на 10%, а по отношению к суммарному объему потребительских расходов – почти на четверть (рисунки 7-9). Так случилось и в 2015 году, когда номинальная задолженность сократилась на 5%, а в отношении к совокупным потребительским расходам – на 12,5%.

Подобное потребительское поведение, без всяких сомнений, следует признать вполне рациональным. В условиях, когда разрыв между ставками по депозитам и потребительским кредитам может достигать трехкратного уровня. Вот только сокращение задолженности по потребительским кредитам означает и уменьшение «располагаемого дохода», и неизбежно ведет к снижению реальных потребительских расходов. А это, в свою очередь, ведет к сокращению емкости потребительских рынков (особенно – товаров длительного пользования не первой необходимости), оборота розничной торговли, инвестиций и экономического роста в стране.

Как найти оптимальный баланс между потребностями поддержания экономического роста (для которого расширение потребительского кредита и активности играет немаловажную роль) и недопущением формирования опасных «кредитных пузырей»? И кто должен искать этот баланс? Мы знаем «либеральный ответ» на эти вопросы – «Невидимая Рука Рынка». Но, что-то с каждым новым циклом, лично мне, этот ответ все меньше и меньше нравится.

Рисунок 10. Отношение объема задолженности по кредитам, выданным физическим лицам, к объему депозитов населения России в 2005-2015 годах

В процентах, третий квартал каждого года. Источник: Росстат, расчеты автора

Хорошая статья. Серьезная.

Нашему государству следует задуматься о финансово-кредитной системе, точнее о финансовом рынке. А это не только банки и не столько банки и банковские кредиты. Можно использовать и альтернативное финансирование. К примеру, в 2015 году объем европейского рынка альтернативного финансирования (краудлендинга, краудфандинга и близких им отраслей)достиг €5,4 млрд. В сравнении с 2014 годом рост составил 92% (!). Проблема в финансовой безграмотности чиновников, руководителей предприятий и населения, поэтому России нужен финансовый всеобуч. Умению считать денежки и преумножать их надо учить с детских садов.

Очень хороший вопрос, господин Березин =

// Как найти оптимальный баланс между потребностями поддержания экономического роста (для которого расширение потребительского кредита и активности играет немаловажную роль) и недопущением формирования опасных «кредитных пузырей»? И кто должен искать этот баланс?//

Национальное и экономическое счастье состоит в том, что здесь возможны РАЗЛИЧНЫЕ варианты ответа, вплоть до "Церковь, Семья и Школа". Да. Именно!

Равно также будут всегда и "горячие головы", которым будет нравится ответ, Вами отвергнутый =

// Мы знаем «либеральный ответ» на эти вопросы – «Невидимая Рука Рынка». Но, что-то с каждым новым циклом, лично мне, этот ответ все меньше и меньше нравится//.

извините за цитирование цитаты

"либеральный ответ" алгоритмически был изначально в деиндустриализации, а деиндустриализация противоположна "индустриализация=борьба с бедностью"

как только в перспективе забрезжила либеральная деиндустриализация (читаем производство бедности) все элитные активисты стали внезапно нацелены на ясный и яркий антипод бедности - богатство (любой ценой), бедность стала моментально яркой фигурой умолчания и глобальным фактором

далее либеральные упс институциональные ловушки (которые работали на "богатство любой ценой"), но с бедностью никто не начинал бороться, вся борьба с бедностью из большой индустриальной парадигмы либералами перенеслась постмодернистически в синтагму - стань богатым или умри пытаясь

теперь если построим народную панель и модели поведения - думаю в панелях потребления можно найти эти тренды - бедность как явление постепенно развивает свою долю в моделях потребления, бедность просто требует налога на себя = инфляция (инфляция налог на бедность в либеральном монетарном мире)

деиндустриализация = навес импорта спектра потребления домохозяйствами, а значит повышение дохода домохозяйств увеличивает навес импорта в этой ситуации бедность сдерживает навес импорта

и далее либеральный монетарный цикл попытки все наладить не прямым планированием, а косвенными воздействиями невидимых рук рынков это все 40-летние периоды тестирования косвенных факторов, при этом вложения в поддержку косвенных факторов осуществляются прямым планированием (которое как бы не любят либералы)

что я хочу сказать короче - бедность это очень значимый фактор, активно влияющий на экономику, этот фактор производное от "институциональных ловушек", имхо настолько значимый, что через его структуру нужно оценивать современные перспективы