Почему возникают противоречия

В финансовом менеджменте эта дилемма носит название «теория агентских соглашений» (отношений). Сторонами этих соглашений являются наемный менеджер и собственник. Интересы собственника вполне понятны: хочу, чтобы капитализация бизнеса (финансовые показатели, доля рынка) росла, при этом не сильно заботиться о текущих проблемах.

Интересы у менеджера свои: хочу за свою работу денег, власти, влияния, при этом с минимально возможными усилиями. То есть агентский конфликт возникает априори исходя из несоответствия целей сторон. Но избежать его невозможно, поскольку собственник не хочет или не может руководить бизнесом, ведь тогда он не сможет масштабировать свой капитал. В то время как менеджер не будет иметь возможность заработать на своем профессиональном ремесле – управлении. Стороны вынуждены вступать в агентские отношения, так как не могут обойтись друг без друга.

Чтобы преодолеть агентский конфликт собственники вынуждены нести так называемые агентские затраты. Это такие расходы, которые несет компания для побуждения наемных управленцев к работе в интересах акционеров, а не в своих личных целях.

Затраты на контроль vs затраты на мотивацию

Агентские затраты очень разнообразны, но основные направления составляют:

- Затраты на контроль, куда относится все, что связано с формированием контрольной среды в компании, цель таких расходов – не дать возможности менеджеру сделать что-то не в интересах акционеров, например, процедуры согласования сделок и платежей, аудиторские проверки, введение в штат «своих» людей.

- Затраты на мотивационную составляющую, связанные с созданием у менеджера позитивных стимулов достижения поставленных акционером целей, например, премирование по KPI, опционы на акции, введение в состав собственников и прочее.

У каждой из этих категорий есть свои плюсы и минусы.

|

|

Плюсы |

Минусы |

|

Затраты на контроль |

- Высокая надежность недопущения злоупотреблений - Прозрачность и понятность контрольных процедур |

- Высокая финансовая нагрузка - Снижение гибкости принятия решений - Размывание ответственности менеджера |

|

Затраты на мотивацию |

- Возможность увязки с показателями компании - Формирование долгосрочного «мотивационного заряда» |

- Сложность в определении размеров мотивации - Возможные ошибки и нестыковки KPI с целями компании |

Естественно, в мировом сообществе существуют как сторонники мотивации менеджеров, так и те, которые отдают предпочтение тотальному контролю. Истина, конечно, где-то посредине. При этом у каждой компании эта «середина» своя. Как найти баланс собственнику конкретной компании? А баланс в данной ситуации – это оптимальные агентские затраты.

Агентское равновесие и балансировка потенциальных выгод

По роду деятельности я находился по разные стороны агентского конфликта и имел возможность посмотреть на отношения собственник / менеджер с каждой позиции. Для нахождения баланса интересов разумнее всего оценить потенциальную привлекательность компании для менеджера. Глазами менеджера можно представить дилемму как весы с двумя чашами.

Рисунок «Балансировка потенциальных выгод»

На левой чаше весов лежат все те выгоды, которые менеджер потенциально имеет, следуя интересам собственников. Здесь лежит его переменная часть, привязанная к поставленным KPI, все опционы и привилегии, которые он получает, активно работая на компанию.

На правой чаше размещены все доходы менеджера, которые он получит, сконцентрировавшись исключительно на своих интересах, безотносительно к тому, принесет это вред компании или нет. Вариантов здесь может быть много, достаточно взглянуть на фирму не как на инструмент обогащения собственника, а как на источник обогащения менеджера. Здесь можно выделить как вещи явно незаконные, например, откаты за определенные действия менеджера, вывод доходов и клиентов на свои фирмы, «обнальные» схемы, так и истории с незначительными злоупотреблениями, например, выписать себе премию или оплатить отдых семье.

Размер дохода можно измерять на любом временном горизонте, но логичнее, наверное, год либо больше, как вариант, привязавшись к продолжительности контракта.

Что если вероятность потенциальных выгод разная?

У всех видов доходов разная вероятность получения, поэтому для их сравнения на весах необходима корректировка на эту самую вероятность. Следует отметить, что вероятность играет не только в правой стороне, но и в левой. Если менеджеру ставятся завышенные KPI, которые при всем его умении и желании достичь невозможно, то на весах окажется его многомиллионная премия, помноженная на ноль. То есть ноль.

Вероятности из правой части с одной стороны отражают возможности менеджера – то, сколько раз менеджер сталкивается с потенциальным доходом. Например, в ресурсных компаниях менеджеры постоянно сталкиваются с выдачей разрешений, которые могут монетизировать, в то время как в производственной компании таких возможностей нет. С другой же стороны, вероятность получения дохода зависит от уровня контрольной среды. Чем выше контроль, тем ниже вероятность получения личной выгоды. Но как ранее было отмечено, контроль стоит денег и снижает гибкость компании.

Еще один важный аспект, который необходимо учесть – это цена риска обнаружения собственником действий менеджера в собственных интересах. Чем более незаконные схемы получения дохода используют, тем выше цена риска. К примеру, если менеджера возьмут с поличным на откате или докажут вывод контрактов на аффилированные ему фирмы, то ему грозит не только увольнение, а еще уголовная статья в придачу с компенсацией убытков компании. За небольшие проделки можно отделаться «китайским» предупреждением. Цена риска опять-таки корректируется на вероятность его наступления и вычитается из суммы доходов, потенциально возможных к получению в личных целях.

«Заветная» формула оценки потенциальных выгод

Для наделения содержимого чаш весов практическим смыслом можно представить их формулой:

где:

где:

- ПДi – потенциальный доход по i-му виду (рубли).

- Дi – максимальный размер потенциального дохода по i-му виду (рубли).

- Вдi – вероятность получения дохода по i-му виду (доля).

- ЦРi – цена риска (рубли).

- Врi – вероятность наступления риска (доля).

Хорошо, оценили. Что теперь со всем этим делать?

Варианты балансировки потенциальных выгод

В зависимости от того, что получилось в результате оценки. Идеально, конечно, когда чаши весов равнозначны, зачастую нормально, даже если правая чаша немного перевешивает левую. Мы же подразумеваем, что разумные собственники не работают с явным «ворьем» и «жульем», а подбирают в менеджмент нормальных людей, для которых честно заработанные деньги ценнее.

Если левая чаша весов явно перевешивает правую, значит, собственник либо несет большие агентские расходы на мотивацию (много платит), либо большие расходы на контроль, ограничивая любые возможности нецелевого поведения менеджера. То есть, с высокой долей вероятности менеджер будет преследовать интересы компании, но эффективность агентских расходов оставляет желать лучшего.

Наиболее распространена ситуация, когда правая чаша перевешивает левую – менеджер, скорее всего, предпочтет корпоративным интересам личные. Именно здесь и возникает вопрос баланса и споров в области теории агентских соглашений. Куда добавить расходов? В мотивацию или в контроль? Как наиболее эффективно сбалансировать эти весы?

Поговорим о левой части. На что здесь мы можем повлиять? На общий размер вознаграждения. Вполне. Допустим, у нас предусмотрен годовой бонус 1 миллион рублей, а мы повышаем его до 2, тем самым выравнивая весы. Также можем повлиять на вероятность через снижение KPI, или через перераспределение веса с одних показателей на другие. Такое возможно при условии, что снижение ключевых целей будет соответствовать ожиданиям собственника.

В правой части в основном все агентские расходы связаны со снижением вероятности злоупотреблений или ростом цены риска для менеджера.

Оценка альтернатив происходит по формуле:

Эффективным можно признать соотношение более 1, иначе получится, что компания тратит больше, чем приобретает. Чем выше этот показатель, тем эффективнее агентские затраты на конкретное мероприятие. После подсчета сортируем мероприятия по убываю коэффициента полезности, и определяем, какие из них необходимо реализовать для балансировки наших весов.

«Король бензоколонки» и агентский конфликт

Один мой хороший товарищ Сергей имеет очень интересный бизнес – специализированные заправки и заправщики. Интересность заключается в ярко выраженном агентском конфликте. Руководители подразделений (да и работники) сливают топливо, как только могут и где могут, а он устал уже их увольнять. Когда мы разговорились на эту тему, мне показалось, что он был на грани отчаянья. Вроде зарплата выше рынка, все равно «прут». Он даже пробовал рассчитывать допустимый размер воровства и устанавливать низкий фикс, предполагая, на какую сумму сольют. Но ничего не работало.

Я, как финансист, предложил ему, не отходя далеко от рюмки чая, посчитать потенциальные выгоды одного из его территориальных менеджеров.

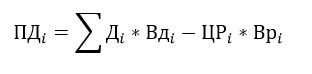

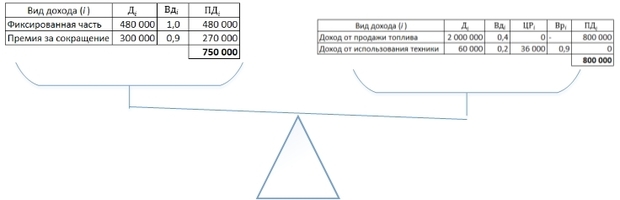

Левая часть весов выглядела следующим образом. Оклад был невелик – 40 000 в месяц, еще на столько же Сергей допускал размер слива топлива. Вероятность оклада была 100%, вероятность слива 0,9, на удивление, сливали не всегда и не все. Итого, работая на благо компании, менеджер потенциально мог получать 912 тысяч в год.

Правая чаша весов. С учетом объема топлива, проходившего по всем процессным цепочкам до бака заказчика, слив мог происходить на любом участке. Конкретно определить объемы было сложно, но в основном менеджеры прикрывались установленными технологическими потерями, объем которых только в одном регионе присутствия достигал 2 млн рублей в год. При этом вероятность слива оценивалась в 80%, так как найти и предотвратить потери (слив) было сложно, а риск обнаружения слива был нулевым, поскольку доказать вину менеджера было практически невозможно. Еще выявлялись случаи использования техники не по назначению, но объемы были невелики, да и весь подвижной состав был оборудован Глонасом. Значение альтернативных возможностей менеджера составило 1,6 млн в год. Неудивительно, что соблазн был велик, и многие этим пользовались.

Рисунок «Балансировка потенциальных выгод «As-Is»

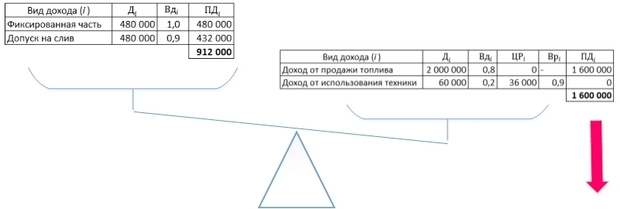

Мы с Сергеем накидали несколько мероприятий. Первое в части мотивации. Первым делом решили не поощрять коррупцию и ликвидировать допуск на слив. Вместо этого ввести мотивацию на снижение потерь. 30% – максимальная сумма, которой собственник готов был пожертвовать, вероятность получения этой премии оценили в 90%, оставив небольшой процент на реальные потери. При 2 млн потерь в результате слива эффективность таких агентских расходов составит 2 млн / 30% х 2 млн х 90% вероятности = 3,7.

В правой части весов напрашивается повышение контроля за сливом. Он еще год назад рассматривал к покупке какую-то немецкую систему датчиков, встраиваемую в цистерны автомобилей, резервуары, которая помогает контролировать ряд показателей, что на его взгляд может понизить вероятность слива до 50%. Стоимость оборудования составляет 180 тысяч рублей. Получаем, что при снижении вероятности до 0,5 потенциальный доход от слива топлива падает до 1 млн. Эффективность агентских расходов 600 тыс. / 180 тыс. = 3,3.

Рисунок «Балансировка потенциальных выгод «To-Be»

Таким образом, получаем картину выравнивания весов. Теперь правая часть весов примерно соответствует левой. Ожидаемые дополнительные агентские затраты при такой схеме составят 540 тыс. / 2, поскольку остается вероятность слива в 1 млн + 180 тыс. на систему датчиков = 450 тыс. При этом мы сокращаем ожидаемые потери на 1 млн.

Результаты балансировки потенциальных выгод и достижение агентского равновесия

Через пару месяцев Сергей позвонил мне и похвастался, что по 6 из 9 его менеджеров потери начали стремительно снижаться. Он установил контрольные датчики за 200 тысяч, но с более высоким числом показателей, по его подсчетам, вероятность слива снизилась до 40%. При таком раскладе не имело смысла платить премию за сокращение потерь выше 15%. Двое менеджеров уволились из-за того, что зарплата сократилась (хотя официальная заработная плата выросла более чем в полтора раза).

Рисунок «Балансировка потенциальных выгод «Result»

Общие агентские расходы компании за два месяца составили порядка 450 тыс. руб. на премию и 1,85 млн руб. на приобретение оборудования, что в годовом выражении 4,55 млн руб. (0,45 / 2 х 12 + 1,85). Слив и потери сократились с 1,4 млн руб. за последний месяц до 0,6 млн руб., что в годовом выражении составляет 9,6 млн руб. Соотношение «Выгоды / затраты» равно 2,1.

Вот такая вот славная теория агентских соглашений и инструмент балансировки агентских затрат исходя из потенциальных выгод менеджера, позволяющая за небольшое время найти наиболее эффективные пути повышения благосостояния компании и ее акционеров.

Читайте также:

Вам сотрудники тут зачем? Какой результат работы вы от них ожидаете?

Мне видится только в продаже принесении выручки. Так оформляйте их как партнеров, оборудование им в аренду, цену отпуска им топлива установите разумную, но заметно ниже того, что они могут найти на рынке, и пусть себе продают что хотят. В момент залива им бензин уже становится не ваш, а их. Сколько заработают эти сотрудники - это их уже проблемы.

Цитата: "Вот такая вот славная теория агентских соглашений и инструмент балансировки агентских затрат исходя из потенциальных выгод менеджера, позволяющая за небольшое время найти наиболее эффективные пути повышения благосостояния компании и ее акционеров".

Начнём с конца, как бы это провокационно ни звучало. Эта "славная" теория устарела. Уже много лет как.

Цитата: "Сколько нужно платить топ-менеджеру, чтобы он был заинтересован развивать компанию, а не становился для нее обузой?"

Нисколько.

Владимир, иллюстрируя теорию агентских соглашений, Вы почему-то выбираете кейс где возможностей для откатов, обналички, вывода капитала практически нет. Есть тривиальная проблема "слива" топлива, которая единственно возможна. Решается технически и без нашего с Вами участия. Здесь достаточно обычного контроля, который будет восприниматься нормально всеми, включая менеджеров, которых Вы проверяете. Чтобы быть предельно конкретными, давайте разберём на Вашем примере "минусы" от контроля в виде датчиков.

1. Высокая финансовая нагрузка от внедрения датчиков расхода или поступлений. Поставщик таких датчиков скажет Вам об обратном. Ваши расходы покроет экономия от снижения допуска на потери. И даже не надо мотивировать менеджера. за него, в данном случае, поработает датчик. Скажите, что это не так.

2. Снижение гибкости принятия решений. Каких решений? Кому слить? Как найти деньги на корпоратив для заправщиц? Думаю даже наоборот. Если менеджер надеется преуспеть, то такой контроль ему только в помощь. Не будет сомнений в его честности. Вы наверно имели ввиду совсем другое упоминая аудиты, проверки и проч. То, что приведённым примером никак не пояснить.

3. Размывание ответственности менеджера. какое же размывание. Наоборот, менеджер получает удачную возможность отвечать только за то, что в самом деле он должен отвечать. А то получается устаревшее неточное оборудование даёт не только возможность слива, но ещё и ответственности за потери со сливом не связанные. Например, ёмкости могут дать небольшую течь. А тут, надо же, умные люди посоветовали проверить сколько закачали.

Если же говорить о действительно реальных производствах, где есть дилемма между демократическим и командно-административным стилем управления, где приходится много тратить на контроль, то эта проблема решена в принципе. Давайте рассмотрим КАК происходит получение отката, вывода средств и Вы убедитесь, что львиная доля таких брешей находится в процессах, которые мы просто не умеем контролировать. Основной производственный процесс слишком прозрачен для этого. Списать и продать комплектующие, представить часть продукции как брак и продать, сделать изделие чуть тоньше, уложиться в содержание легирующих добавок в стали или присадок в органические соединения по нижнему пределу. Все эти фокусы вычисляются стандартными проверками, техническими средствами нисколько не влияющими на мотивацию, разумную инициативу, благоприятную атмосферу в коллективе.

Другое дело, если мы следим за сотрудниками, создаём условия для доносительства, страха потерять рабочее место. Это другая история, другие процессы. И эти процессы можно контролировать. Если хотите можем разобрать несколько случаев откатов, которые невозможно проверить ни аудитом, ни техническими средствамии которые рушат Ваши представления о теории агентских соглашений.