Более 10 лет роста на финансовых рынках закончились, и уже нет смысла говорить о том, сколько можно было заработать в это десятилетие и как нужно было подготовиться к текущему кризису. Нефть упала почти до $20 за баррель, доллар стоит больше 80 рублей, части компаний малого и среднего бизнеса грозит банкротство или полная ликвидация – это текущий фон для принятия инвестиционных решений. Как быть?

Executive.ru попросил экспертов дать советы частным лицам по направлениям инвестирования личных финансов. Должны предупредить, что все комментарии являются субъективной оценкой, эксперты не несут ответственности за финансовые решения читателя. Перед принятием сложных финансовых решений обязательно проконсультируйтесь со специалистом. Не стоит принимать инвестиционные решения, ориентируясь лишь на советы в средствах массовой информации.

Различного рода кризисы приходят с завидной периодичностью. Грамотному инвестору их не стоит бояться, некоторые их очень ждут, чтобы воспользоваться массовой распродажей.

Текущий кризис – прекрасная возможность купить упавшие в цене активы

Текущий кризис – прекрасная возможность купить упавшие в цене активы

Кирилл Шмидт, управляющий партнер, North Aurora Asset Management AG, эксперт Executive.ru

Особо актуальны инвестиции в себя, в свое здоровье и спокойствие. Если достаточно сил и финансовых ресурсов, чтобы подумать еще и о приумножении своего капитала, то текущий кризис, как и любой другой, – прекрасная возможность купить упавшие в цене активы.

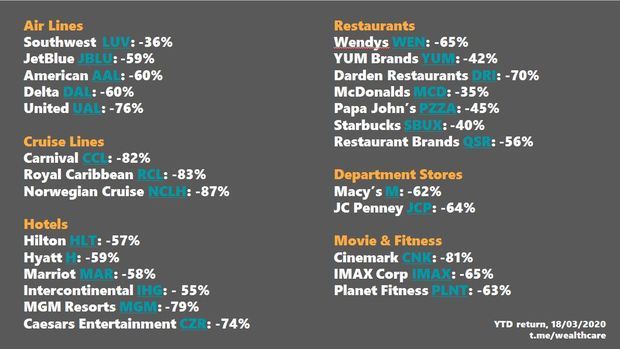

В среднем, американский рынок акций упал со своих максимальных значений на 30%, но есть отдельные компании и даже целые сектора, которые уже пострадали от коронавируса гораздо сильнее. Авиакомпании с начала года потеряли 60-70% рыночной стоимости. Компании, организующие круизные путешествия, упали более чем на 80%. Минус 50-60% показывают известные во всем мире гостиничные бренды. Рестораны в целом и даже владельцы таких бюджетных франшиз как KFC, Burger King, Pizza Hut и прочих, лишились 40-70% капитализации. Универсальные магазины, кинотеатры и фитнес-залы, потеряв своих посетителей, стоят на 60-80% дешевле, чем три месяца назад.

Как только жизнь начнет возвращаться в нормальное русло, люди вернутся к привычному потреблению товаров и услуг. Более того, месяцы социального дистанцирования и программы поддержки населения через «вертолетные деньги» приведут к временному всплеску потребления товаров и услуг сразу после выхода из вынужденной изоляции. В прямом и переносном смысле люди будут покупать себе чувство того, что все вернулось в прежнее комфортное русло: что можно купить себе чашку кофе по пути на работу или слетать в Италию на выходные.

Подумайте, что вы будете делать, когда пандемия пройдет? Куда вы направите свои деньги, когда в приобретении месячного запаса еды уже не будет никакого смысла? Покупка чего даст вам позитивные эмоции и позволит убедиться, что все худшее уже позади? Возможно, именно эти вопросы дадут вам подсказку о том, какие активы вырастут быстрее всего на восстановлении рынка. Ведь если вы будете голосовать деньгами за тот или иной товар или услугу, то и сотни, тысячи, миллионы людей, возможно, сделают то же самое.

Поле для возможностей – фондовый рынок

Поле для возможностей – фондовый рынок

Дарья Гордиенко, вице-президент дирекции по работе с состоятельными клиентами, BCS Private Banking, эксперт Executive.ru

Если ваша первая мысль во время кризиса – бежать и покупать недвижимость, просто знайте: это не панацея. На рынке коммерческой недвижимости есть падение спроса. Офисы закрываются, арендаторы съезжают, так как нечем платить. В жилой недвижимости останавливаются стройки, банкротятся застройщики. С недвижимостью много мороки: ее быстро не продать, большой порог входа в одну квартиру, мало вариантов для диверсификации. Сейчас хорошо продавать, а не покупать. Но если вам просто негде будет жить, то, конечно, покупайте.

Какие есть еще варианты? Банки. Но там вы теряете деньги. В этом я убеждена. Вкладывая в банк, вы все равно участвуете в фондовом рынке, но не напрямую, а через посредника. Банки деньги размещают в облигации. При этом ставка по рублям не достигает 5%, а по валюте 0,5%. Это совсем мало. Плюс банки начали отказывать в приеме вкладов в долларах. Кроме того, согласно пакету «антивирусных мер» озвученных Владимиром Путиным 25 марта 2020 года, с 2021 года начнут облагаться ставкой налога 13% все процентные доходы со вкладов превышающих 1 млн руб. Это еще больше снизит привлекательность вкладов в банки.

Способ сохранить деньги сейчас – фондовый рынок. Если у вас недостаточно компетенций и вы боитесь рисков, облигации – ваш вариант. Фиксированный гарантированный доход каждые 3-6 месяцев. Главное, чтобы жила компания, выпустившая облигации. Выбирать лучше со специалистом. На рынке облигаций тоже прошли распродажи, которые бывают раз в 12 лет! 10% в рублях и 8% в долларах – это реально. Это надежные компании и даже долги государства.

Фондовый рынок растет и падает на ожиданиях. Текущее падение – зеркало ожиданий инвесторов, а не реальное падение экономики. Например, инвесторы ожидают, что экономика США упадет на 35%. На самом деле глубину кризиса никто не знает и точно прогнозировать не может. Точно одно: это все вернется как минимум к той точке, откуда пришло, вопрос времени.

Тут мы должны задать вопрос: какая цель инвестиции? На пенсию? Расчет на 5-10-15 лет? В такой ситуации смело можно покупать просевшие акции по чуть-чуть. Чтобы понять, что брать, нужно посмотреть вокруг. Что зарождается только сейчас? Например, распознавание голоса, хранение и обработка данных, удаленный доступ к рабочим местам. Или можно покупать уже действующий надежный бизнес, который упал, но восстановится в перспективе.

Фондовый рынок – не катастрофа, а поле для возможностей. Как вы будете ими распоряжаться, решать вам. Многие ждали этого 12 лет.

Инвестируя без стратегии, вы теряете деньги в любом случае

Инвестируя без стратегии, вы теряете деньги в любом случае

Виталий Христич, партнер, консалтинговая группа Logic Planning Group, эксперт Executive.ru

Первое, о чем нужно подумать, – грамотное размещение своего финансового запаса. Желательный размер – на 6-12 месяцев ваших расходов. Хранить следует в банках топ-10 с госучастием, не больше 1,4 млн рублей с разбивкой по валютам.

Оцените вашего финансового посредника в мир инвестиций, насколько он долго работает на рынке, какие есть гарантии сохранности ваших вложений. Даже во время кризисов вы должны придерживаться долгосрочной стратегии инвестирования. Надеюсь, вы уже поняли, что долгосрочные инвестиции должны осуществляться не в рублях. Если же занимаетесь краткосрочными инвестициями, лучше это делать суммой, которую не жалко потерять.

Если вы надежно защитили вложения, самое время подумать о приобретении подешевевших активов, для этого финансово мудрые люди держат определенную сумму именно на случай массовой распродажи во время кризиса.

Если настал момент выходить из инвестиций в соответствии с планами, например выход на пенсию, посмотрите, возможно, стоит отложить эти планы на год, два. В любом случае вы должны были 5 лет назад переложиться в более консервативные инструменты с наименьшим риском. В вашем портфеле должно присутствовать золото в размере 5-15%. Именно во время кризисов оно будет удерживать ваш портфель от серьезных просадок.

Конечно, опытные и прозорливые инвесторы зафиксировались и вышли в кэш, когда появились первые сигналы кризиса, а сейчас ждут момента для покупок. Если вы не один из них, не стоит паниковать, придерживайтесь своей стратегии. Люди, вкладывающие деньги без стратегии, теряют их в любом случае.

Вероятна вторая волна падения фондовых рынков

Вероятна вторая волна падения фондовых рынков

Дмитрий Голубовский, аналитик, ФГ «Калита-Финанс»

Не стоит обольщаться отскоками фондового рынка после резких просадок, и не стоит гнаться за доходностью. Только самые консервативные инвестиции помогут сохранить сбережения в текущем моменте: депозиты в долларах в самых надежных банках, и физическое золото в собственном сейфе.

«Зависшим» в рублях гражданам рекомендуется продавать их по мере начавшегося укрепления рубля, которое может быть довольно глубоким, до 67 рублей за доллар, но может в любой момент смениться очередным паническим падением.

Точно так же, не успевшим избавиться от акций до краха фондовых рынков, рекомендуется использовать отскоки фондовых рынков для продажи акций. Во втором полугодии, когда экономические последствия пандемии обременятся мультипликативными эффектами, вероятна вторая волна падения фондовых рынков, столь же жестокая, как та, что уже прошла. Мировая экономика по итогам года рискует погрузиться в депрессию.

Есть шанс получить весьма неплохую дивидендную доходность

Есть шанс получить весьма неплохую дивидендную доходность

Ольга Мезенцева, основатель, бизнес-школа финансовой аналитики FABS

На фоне глобального мирового кризиса усилилась реклама трейдинга как практически единственного способа сохранения сбережений в кризис. На самом деле трейдинг – это высокорисковые операции на бирже, где очень легко потерять деньги.

Для сохранения сбережений в кризис нужно в первую очередь учитывать личные обстоятельства. Если вы приобрели акции на инвестиционном буме 2019 года ваша задача – просто не поддаваться панике и переждать сложный период. С портфелем ОФЗ – то же самое, просто получаете пассивный доход в виде купонных платежей в тех объемах, которые позволяет ваш портфель.

Если вы что-то можете разместить на рынок сейчас, то есть два варианта. Первое – это покупка себе пассивного дохода от ОФЗ по более низкой цене. В кризис цены на облигации упали, а вероятность дефолта Российской Федерации практически равна нулю. Другими словами, появилась возможность купить будущие купонные платежи на более привлекательных условиях.

Второй вариант, более рисковый и более доходный, – стратегия с дивидендными акциями. Цены на рынке упали, можно купить акции по низкой цене и получить дивиденды с прибыли 2019 года. Напомню, что процент чистой прибыли, который направляют компании с государственным участием на выплату дивидендов, составляет 50%, и в 2019 году кризиса еще не было. Есть шанс получить весьма неплохую дивидендную доходность. Риски, которые возникают при этой стратегии: из-за пандемии коронавируса предприятиям может быть предоставлена отсрочка на выплату дивидендов до 6 месяцев. Первый претендент на получение этой отсрочки «Аэрофлот». А вот, например, Сбербанк и ВТБ платят по полной программе и в заявленные сроки. Второй риск – акции могут не закрыть дивидендный гэп (падение цены после выплаты дивидендов). Поэтому лучше выбирать предприятия с хорошим потенциалом роста после кризиса, «если что» их можно оставить в портфеле для целей наращивания капитала, или по которым объявлен buy back (обратный выкуп акций предприятием-эмитентом по заранее оговоренной цене).

Ни в коем случае не инвестировать в местные ценные бумаги

Ни в коем случае не инвестировать в местные ценные бумаги

Эдвард Дубинский, управляющий партнер, Fintelect

Во-первых, нам всем нужно подняться наверх и посмотреть на ситуацию на макроуровне. Этот кризис – не новое явление. Я за свой опыт видел, как минимум, пять таких кризисов. Поэтому не нужно терять голову. Как сохранить сбережения людям, которые живут в России?

Самый важный фактор, который нужно держать в уме – не хранить свои деньги в местных валютах. Не в рублях, только в долларах или в евро. Также деньги стоит держать в супернадежных местах. Если это банки, то самые-самые государственные из государственных банков, которые не могут обрушиться по определению, например, Сбербанк в России, Ощадбанк в Украине, Халык банк в Казахстане.

Тот факт, что нефть сильно упала, по большой части бьет именно по странам-производителям нефти – Россия, Казахстан. И самое важное – ни в коем случае не инвестировать в местные ценные бумаги. Я бы не покупал никаких российских акций, я бы не покупал никаких российских облигаций. Это очень важно.

И не слушать посредников, которые некомпетентные и неопытные. Они стараются «нагреть» инвесторов. Они привлекают инвесторов в разные, так называемые, спекулятивные схемы, в которых якобы можно много заработать. Это неправда. Это время, когда нужно защитить свой капитал. Поэтому нужно уходить от рисковых активов и приходить в очень умеренные активы, такие как облигации США или просто держать деньги в кэше в долларах.

Мы создали диверсифицированный портфель из разных инвестиционных инструментов. И не потеряли ни копейки, а наоборот заработали деньги в этом году из-за огромных падений на иностранных и на российских рынках. Почему мы заработали? Потому что инвестируем через диверсифицированный портфель, который состоит из разнообразных активов: немножко акций, немножко облигаций, немножко золота, немножко природных ресурсов.

Можно обратить внимание на инвестиционно-страховые продукты

Можно обратить внимание на инвестиционно-страховые продукты

Иван Чубарь, директор по стратегическому анализу, «Росгосстрах Жизнь»

Когда упало абсолютно все, самое время попробовать войти в рынок. Для относительно коротких инвестиций это могут быть депозиты, ставки по которым пошли вверх, или облигации, доходность к погашению которых возросла ввиду снижения их стоимости. На долгосрочном горизонте можно войти в фондовый рынок: здесь потенциальный доход гораздо выше.

Ситуация с эпидемией в Китае вселяет надежду на то, что вирус ненадолго и через несколько месяцев все вернется на круги своя. Если вы настроены пессимистично – берите золото.

Осторожным инвесторам можно обратить внимание на инвестиционно-страховые продукты: в ИСЖ, как правило, есть гарантия возврата капитала, то есть инвесторы, купившие такой полис, по его завершении получат всю вложенную сумму, в отличие от тех, кто вошел в фондовый рынок напрямую и вынужден ждать восстановления рынков для полного возврата инвестиций.

Для тех клиентов, кто приобрел полис НСЖ (а это, как правило, 5+ лет), подобные периоды турбулентности рынков – всего лишь один год непривычно низкой доходности из многих успешных (кризисы случаются раз в 5-6 лет, а средний срок полиса НСЖ более 7). При этом благополучие держателя полиса и его близких застраховано на случай трагических событий, что особенно важно в нынешних обстоятельствах.

Инвестиции в недвижимость не требуют особых навыков

Инвестиции в недвижимость не требуют особых навыков

Антон Детушев, генеральный директор, Ikon Development

Цены на недвижимость остаются устойчивыми, несмотря на экономические потрясения, и у миллионов россиян уже была возможность неоднократно убедиться в этом на собственном опыте. Кроме того, недвижимость остается простым и понятным видом инвестирования, это не требует особых навыков. Поэтому приобретение недвижимости – отличный способ, чтобы надежно защитить ваши сбережения. Предложений много, как на первичном, так и на вторичном рынке, есть интересные варианты в хороших локациях с развитой инфраструктурой. Причем во время экономической турбулентности чаще появляются предложения с хорошей скидкой.

Ситуация остается непредсказуемой, на отечественную экономику влияют геополитические, экономические и эпидемиологические риски. Экономическая нестабильность и падение курса национальной валюты существенно влияют как на стоимость строительства, так и на цену первичной недвижимости. Падение курса рубля ускоряет инфляцию. Это создает риск, что ЦБ России увеличит ключевую процентную ставку. Вследствие чего повысятся ставки по ипотеке, и стоимость заимствований для застройщиков. Также вырастет стоимость оборудования, спецтехники, стройматериалов. Если текущий курс рубля сохранится, жилая недвижимость подорожает в рамках 8-10%. При дальнейшем снижении курса рубля и падении стоимости нефти стоимость жилой недвижимости может значительно вырасти.

Нефтяные компании могут выстрелить

Нефтяные компании могут выстрелить

Олег Богданов, ведущий аналитик, QBF

Думаю, нужно исходить из того, что при стабилизации ситуации, связанной с пандемией, прежде всего начнут срабатывать массированные вливания ликвидности, которую осуществляют основные центральные банки и правительства Европы и США. Это неизбежно отразится на котировках драгоценных металлов, поэтому следует покупать золото, серебро, платину, палладий или акции компаний-производителей: «Норникель», «Полюс Золото», «Полиметалл».

Еще один сектор, который может выстрелить – это нефтяные компании. Цены на нефть находятся на критических для многих производителей уровнях. Неизбежно будут сокращаться капитальные расходы и добыча нефти, особенно в США. Исходя из этого и того, что пик эпидемии будет скоро пройден, можно уже покупать акции российских нефтяных компаний: «Сургутнефтегаз», «Роснефть», «Лукойл».

Оптимальный момент для покупки акций еще не наступил

Оптимальный момент для покупки акций еще не наступил

Моисей Фурщик, управляющий партнер, «Финансовый и организационный консалтинг»

Конечно, базовым консервативным вариантом являются наиболее надежные валюты – доллар и евро. Несмотря на произошедший рост их курса. Тут имеется два важнейших преимущества – стабильность и ликвидность. Даже при необходимости срочного выхода из актива вы не потеряете слишком много.

В более рискованном формате я бы предложил сконцентрировать внимание на акциях ведущих российских компаний. Прежде всего тех, которые в максимальной степени упали в цене с начала 2020 года. При этом вроде бы наиболее перспективными кажутся акции телекоммуникационных и интернет-компаний, но такие очевидные выводы могут прийти в голову множеству инвесторов, поэтому эти бумаги могут упасть меньше остальных. В результате, не исключено, что интереснее окажутся вложения в те компании, которые как бы находятся под ударом, например, нефтегазовые корпорации и банки. А вот акции авиакомпаний, даже несмотря на возможное значительное падение, я бы все-таки исключил пока из рассмотрения.

Иностранные акции представляются менее интересными как из-за технических трудностей для покупки, так и ввиду меньших ценовых колебаний. Кроме того, мне кажется, что в такой сложной ситуации важно реально чувствовать перспективы того или иного предприятия, а по зарубежным корпорациям такие ощущения в России могут быть менее адекватными.

Скорее всего, оптимальный момент для покупки акций еще не наступил, но уже имеет смысл плотно мониторить ситуацию. Очевидного дна на фондовом рынке никогда не бывает, поэтому удачное инвестиционное решение по акциям принимается в ситуации максимальных страхов и большой неопределенности.

В перспективе могут быть эффективны инвестиции в недвижимость, включая жилую. Однако этот рынок является более инертным, поэтому падение цен, если оно вообще произойдет, будет более растянуто по времени. Сначала застройщики должны ощутить серьезный характер снижения спроса, что приведет к попыткам сбросить ставшие малоликвидными квартиры и коттеджи. Особенно, с учетом кредитной нагрузки строительных компаний. Затем могут вступить в игру на понижение и частные инвесторы, поддавшиеся общей панике или получившие личные финансовые проблемы, которые приходится закрывать путем продажи инвестиционных квартир. И вот тогда уже наступит момент для покупки.

Уже поздно суетиться и покупать валюту

Уже поздно суетиться и покупать валюту

Валерия Минчичова, доцент департамента мировой экономики и мировых финансов, Финансовый университет

В какой валюте россиянам хранить деньги – рубли и только рубли, если раньше вы не успели купить доллар или евро. С моей точки зрения, перспективными и надежными инструментами инвестирования являются:

- Открытие индивидуального инвестиционного счета в банке: быстро, без дополнительных незнакомых процедур, полагается налоговый инвестиционный вычет в 13%.

- Открытие рублевого счета в банке, это будет выгодно и если ставка рефинансирования будет поднята ЦБРФ. Тогда коммерческие банки поднимут и ставки по депозитам для населения, которые в последние полгода-год были достаточно низкими для рубля.

- Покупка рублевых долгосрочных акций надежных компаний, в том числе нефтегазового сектора: они серьезно просели в цене из-за падения цены энергоресурсов. Минус этой стратегии – она должна быть долгосрочной, на 2 года минимум, ведь рост котировок акций произойдет не сегодня и даже не в этом году. Покупать придется через профессионального участника рынка – брокера или банк, но после первичного оформления отношений покупка и продажа акций может совершаться по звонку.

- Покупка рублевых долгосрочных акций металлургических компаний. Такие компании традиционно востребованы у производителей товаров, а значит, вряд ли потеряют в цене и тем более обанкротятся.

- Покупка аллокированного золота – конкретных золотых слитков, которые будут храниться в банке, и записаны на ваше имя. Преумножить доход вряд ли выйдет, но сохранить получится, ведь золото – лучший антикризисный товар.

- Покупка недвижимости, как личной, так и коммерческой, особенно в ЦФО. Она в цене не потеряет, если только не случится еще больший кризис.

Что не стоит делать россиянам, которые хотят сохранить свои накопления, весной 2020:

- Покупать валюту в марте 2020. Курс уже взлетел, суетиться поздно. Хотя Европейский ЦБ планирует снижать ставку рефинансирования по евро, значит, депозиты в нем станут менее выгодными, но это произойдет к лету.

- Покупать государственные долговые ценные бумаги.

Наберитесь терпения и результат вас удивит

Наберитесь терпения и результат вас удивит

Михаил Паршиков, независимый финансовый советник

Для тех, кто подумывал инвестировать свои сбережения, сейчас самое подходящее время для формирования долгосрочного портфеля, лучше всего подойдут акции надежных, проверенных временем компаний, которые стабильно выплачивают дивиденды. Необходимо присмотреться к крупным компаниям, на которые влияние пандемии коронавируса будет минимальным.

Диверсифицируйте портфель минимум по десяти эмитентам, и по возможности формируйте портфель из акций компаний разных регионов мира. В период восстановления рынков после кризиса акции таких компаний показывают отличную положительную динамику котировок. Воспользуйтесь эффектом «низкой базы», это поможет вам получить хорошие акции с дисконтом и высокими дивидендами. Наберитесь терпения и результат вас удивит.

Для тех, кто не склонен к высоким рискам и хочет в первую очередь сохранить капитал, лучшими инструментами будут облигации, доходность по которым значительно выше банковского депозита. При формировании портфеля следует придерживаться тех же прицепов. Чем больше активов в портфеле, тем меньше риск.

Можно комбинировать портфель из акций и облигаций. В идеале, чтобы инвестировать правильно, необходимо определиться с комфортным уровнем риска и составить инвестиционный план, который позволит более эффективно сформировать необходимый капитал и реализовать цели, такие как пассивный доход, образование детей, крупные покупки.

Что бы ни говорили новости, в текущей ситуации необходимо сохранять спокойствие и холодный расчет. Сейчас можно сделать самые выгодные инвестиции. Не торопитесь, не ловите «дно», разделите сбережения и инвестируйте частями раз в месяц следующие полгода. Если же сбережений нет, то начинайте откладывать для инвестиций по 20-30% ежемесячного дохода, текущая ситуация поможет вам при формировании стартового портфеля. Повторюсь, после любого кризиса следует период восстановления, воспользуйтесь этими возможностями.

Фото в анонсе: freepik.com

Материал подготовлен с помощью сервиса «Лига экспертов» Executive.ru. Комментарии экспертов Executive.ru публикуются в начале текста, со ссылкой на профайл участника Сообщества.

В общем одни советы одного эксперта, противоречат советам другого эксперта.

"Храните деньги в сберегательной банке!"

Сейчас банки получают такие куши от разных государств, что финтек будет очень расти. Это - хорошая возможность сделать полезный инструмент в реалиях кризиса.

Например - я жму на смартфоне кнопку "ящик тущенки" и мне дрон по координатам сбрасывает ящик в указанной точке, списывая деньги с карты.

Высказывания экспертов (ИМХО) в основном содержат рекламу собственных рыночных продуктов...

Основная масса советов - именно ещё раз рискнуть, а не СОХРАНИТЬ!

советы никакие - типа покупайте мультивалютную корзину желательно прошлой осенью в октябре

Цитата: "Как только жизнь начнет возвращаться в нормальное русло, люди вернутся к привычному потреблению товаров и услуг".

Интересно, почему большинство глобальных прогностов так не считают? И кто окажется прав?

Никак

Советы в моде. Бегу и спотыкаюсь со своими. Инвестируйте в технологические стартапы. Хватайте по дешевке активы обонкротившихся стартапов. Например OneWeb. У нас, в России, также достаточно "висячих" стартапов на любой вкус и кошелек. В тренде (покажут доходность) будут инфраструктурные (из-за поддержки государства), технологические (из-за внедрения LEAN), IT (как малобюджетные). Не вкладывайтесь в финансово-спекулятивные и обслуживающие.

Да да... с 13℅ налогообложения на доход...

Во-первых, вы уже заплатили налоги, раз деньги в банке.

Во-вторых, банку не показывайте никому.

В-третьих, храните деньги в разной валюте, а лучше в золотых манетах царской чеканки.

В настоящий момент госдолг США:

$23 523 млрд

Каждую минут долг США увеличивается на $2 млн. Если разделить весь долг между гражданами США, то каждый из них будет должен более $50 тыс., включая новорождённых.

Если компания обанкротится, то эти акции будут стоить дешевле туалетной бумаги.

Если коммерческая недвижимость для сдачи в аренду, то срок окупаемости может занять несколько лет.

Не так давно разговаривал с миллионером (долларовым), лет на пять старше меня, с палочкой, еле передвигается, до своего мерседеса. Одышка, ожирение и прочее, и прочее. Но, миллионер! С деньгами всё в порядке, но на долго ли такое счастье?

Да, первое – здоровье, его за деньги не купишь.

А, второе – инвестиции в навыки и уменя.

Не в знания, как многим покажется, кто любит коллекционирование высших образований. Как только вышел из ВУЗа, эти знания уже устарели.

Я видел много идиотов с двумя высшими образованиями. И двоих с МВА выгнал, один был бывших зам. Министра, а другой директор по продажам в Майкрософт. Оба потеряли клиентов, который я нашёл и им передал.

Когда грамотно инвестируешь в себя, то всегда заработаешь на «белый хлеб с маслом, а иногда и с чёрной икрой», кризис это или нет.

Пугать кризисом того, кто пережил ельцинско-гайдаровско-чубайсовские реформы «святых» 90-х, тоже самое, что слона моськой.