Александр Смирнов, слушатель группы MBA-23w Института бизнеса и делового администрирования Российской академии народного хозяйства и государственной службы при Президенте РФ.

Научный руководитель: кандидат физико-математических наук Сергей Варюхин

Инвестиционный анализ проектов – тема насколько обширная, настолько и важная. Несмотря на то, что в мире ежедневно реализуются тысячи инвестиционных проектов различной степени величины и сложности и существуют сотни методик, связанных с инвестиционным анализом, изыскания в этой области продолжаются. И до сих пор менее половины всех проектов реализуются успешно. Инвестиционный анализ позволяет на самой ранней фазе оценить инвестиционную привлекательность проекта и принять решение по необходимости его реализации. Однако среди огромного разнообразия методик анализа чрезвычайно сложно выбрать какую-то универсальную и лучшую. Оценка по одному-двум экономическим показателям обычно не дает однозначного ответа об инвестиционной привлекательности проекта, а сложные модели зачастую сложны даже для экономистов.

В рамках дипломной работы мною была поставлена достаточно амбициозная цель – построить модель инвестиционного анализа проектов с двумя отличительными особенностями: первая – универсальность, вторая – возможность одновременного рассмотрения сразу нескольких проектов. Задача, которую должна решать модель – выбор из нескольких инвестиционных проектов оптимального для реализации по совокупности факторов. Модель также должна быть настолько гибкой, чтобы без каких-либо доработок ее можно было использовать для выбора любых проектов для реализации, в том числе малобюджетных.

В компании ТНК-ВР существует сложившаяся система управления проектами, описанная специальной процедурой, а также процессы подготовки финансового анализа проектов, разработки ФМ (Финансовый меморандум) и его защиты на специальном инвестиционном комитете. Таким образом, казалось бы, все процессы абсолютно четко прописаны, и нет необходимости в усовершенствовании процессов выбора проектов для инвестирования и реализации. Однако защита каждого такого проекта – это отдельный процесс, включающий в себя множество процедур, рассмотрений, утверждений и специальных документов и расчетов. И нет инструмента, позволяющего выбрать оптимальный проект из пула для реализации на этапе предварительной оценки. Поэтому цель модели – с минимальными усилиями и затратами времени (естественно, с определенной погрешностью) предварительно выбрать из пула проектов один для реализации в рамках установленных ограничений.

Сложившиеся в ТНК-ВР процессы инвестиционного анализа проектов больше направлены на тщательную разработку одного проекта, расчет всех его финансовых показателей и подготовку ФМ для защиты этого конкретного проекта на инвестиционном комитете. Описанного же процесса выбора одного проекта из нескольких возможных не существует. Для этого, безусловно, существуют предпосылки: во-первых, большая часть проектов является уникальными и не предполагающими каких-либо вариантов реализации; во-вторых, часть из них рекомендована к реализации руководством Компании/акционерами и опять же не предполагает различных вариантов реализации. Третья часть проектов является инфраструктурными, и их реализация необходима, даже если они являются убыточными. Сюда же относятся те, которые входят в какую-либо Программу проектов, то есть когда реализация данного убыточного проекта в рамках Программы приносит значительную прибыль. Также сюда относятся социальные проекты и проекты, имеющие некоторые нематериальные выгоды.

Однако остается все-таки значительный пул проектов, реализация которых может выполняться в случае их инвестиционной привлекательности, или не выполняться в случае незначительной прибыльности, долгой окупаемости, или необходимости значительных финансовых вложений.

Следовательно, зачастую имеется пул проектов, возможных для реализации – с различной степенью проработки, с различными параметрами, каждый из которых может принести Компании определенную прибыль или убытки при его реализации. Если ко всем этим проектам применить стандартные существующие процессы оценки проектов, это потребует значительных трудозатрат. Для примера, процесс подготовки и согласования ФМ для одного проекта может занимать в Компании до полутора лет. И даже для небольшого проекта подготовка ФМ, заполнение необходимых форм и прохождение всех процедур занимает несколько недель и даже месяцев.

Возникла идея создать простой и понятный финансовый инструмент, который не только бы смог рассчитать финансовую привлекательность одного проекта быстро и просто, но и выбрать наиболее оптимальный вариант из пула возможных проектов. Простота инструмента должна быть такова, чтобы любой менеджер проекта либо представитель Заказчика мог ввести известные ему параметры проектов и получить рекомендации по реализации некоторых из них в соответствии с определенными параметрами. Такой инструмент позволил бы очень быстро отсеять заведомо убыточные/не соответствующие требованиям Компании проекты и не тратить огромное количество ресурсов на подготовку их ФМ. Проекты же, прошедшие отбор с помощью модели, должны быть подвергнуты стандартной процедуре подробного финансового анализа, должен быть подготовлен и защищен ФМ. Так как заполнение модели данными на пул из десяти проектов занимает считанные часы, экономия времени предполагается колоссальная.

Методология исследования

В модели были использованы динамические методы инвестиционного анализа, так как динамические методы, позволяющие учесть фактор времени, отражают наиболее современные подходы к оценке эффективности инвестиций и преобладают на практике.

Разработанная модель должна использоваться, прежде всего, на начальной стадии оценки инвестиционных проектов и служить грубым фильтром для очевидно убыточных. Также результатом оценки с помощью модели может быть с наилучшими показателями инвестиционной привлекательности из пула проектов.

Главным направлением предварительного анализа является определение показателей экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Почти всегда в расчетах принимается во внимание временной аспект стоимости денег (Татьяна Колмыкова «Инвестиционный анализ»).

В модели используются следующие финансово-экономические критерии, позволяющие выбрать проекты, целесообразные с финансовой точки зрения:

- стоимость проекта;

- чистая текущая стоимость;

- прибыль;

- рентабельность;

- период окупаемости;

- внутренняя норма прибыли;

- чувствительность прибыли.

В Компании ТНК-ВР в основном используют следующие критерии для оценки инвестиционной привлекательности проектов: NPV, PI, ROI, DPP. Эти показатели, как и некоторые другие, рассчитываются в данной модели для поддержки принятия решения о выборе наиболее оптимального проекта из пула подобных.

В модели использованы следующие правила принятия инвестиционных решений:

1. Инвестировать денежные средства в проект имеет смысл только в том случае, если от его реализации можно получить чистую прибыль выше, чем от хранения денег в банке на депозите;

2. Инвестировать средства имеет смысл, если рентабельность инвестиций превышает темпы роста инфляции;

3. Инвестировать имеет смысл в наиболее рентабельные проекты с учетом дисконтирования.

Таким образом, решение об инвестировании в проект принимается, если он удовлетворяет следующим критериям:

- Минимальная стоимость проекта;

- Минимальные риски инфляционных потерь;

- Минимальный срок окупаемости;

- Стабильность поступлений;

- Высокая рентабельность;

- Отсутствие более выгодных альтернатив.

Хотя и необходимо помнить о том, что на практике достаточно часто выбираются проекты не самые прибыльные и наименее рискованные, а те, которые лучше всего вписываются в стратегию фирмы.

Если несколько проектов из пула проектов рекомендуются к реализации, т.е. соответствуют всем предъявляемым требованиям, то есть возможность выбрать несколько таких, которые при реализации в рамках заданного бюджета дадут наибольшую прибыль.

В рамках оценки инвестиционной привлекательности проектов с помощью модели можно также оценить риски, которые могут возникнуть при реализации проекта, и получить рекомендации по способу управления рисками, а также рекомендации по бюджету на управление рисками.

Специалисты приводят список 10 наиболее распространенных рисков проекта (www.4pm.com – форум, посвященный управлению проектами):

1. Дефицит специалистов.

2. Нереалистичные сроки и бюджет.

3. Gold plating (перфекционизм).

4. Нарушение спецификаций

5. Большое количество изменений.

6. Недостаточность информации.

7. Раздувание требований

8. Низкое качество работ, выполняемых внешними подрядчиками.

9. Несоответствие продукта проекта ожиданиям заказчиков.

10. Сильный разрыв в квалификации специалистов разных областей знаний.

Не существует исчерпывающих контрольных списков рисков для каждого проекта (необходимо помнить, что каждый проект по определению – это уникальное мероприятие), поэтому необходимо внимательно анализировать особенности каждого конкретного проекта.

Согласно общепринятой практике возможны четыре метода реагирования на риски (Алексей Полковников, Михаил Дубовик «Управление проектами» Полный курс МВА):

- Уклонение от риска

- Передача риска

- Снижение рисков

- Принятие риска

Принятие – это то, что всегда происходит, когда мы вообще не управляем рисками. Если же мы управляем ими, то мы можем страховать риски, закладывая резерв в оценки сроков завершения и/или трудозатрат. Проактивное отношение к принятым рискам может состоять в разработке плана реагирования. Модель предлагает для каждого риска в каждом проекте один из четырех вариантов управления, что дает представление о рискованности проекта в целом, а также облегчает разработку (плана управления рисками).

Практическая реализация

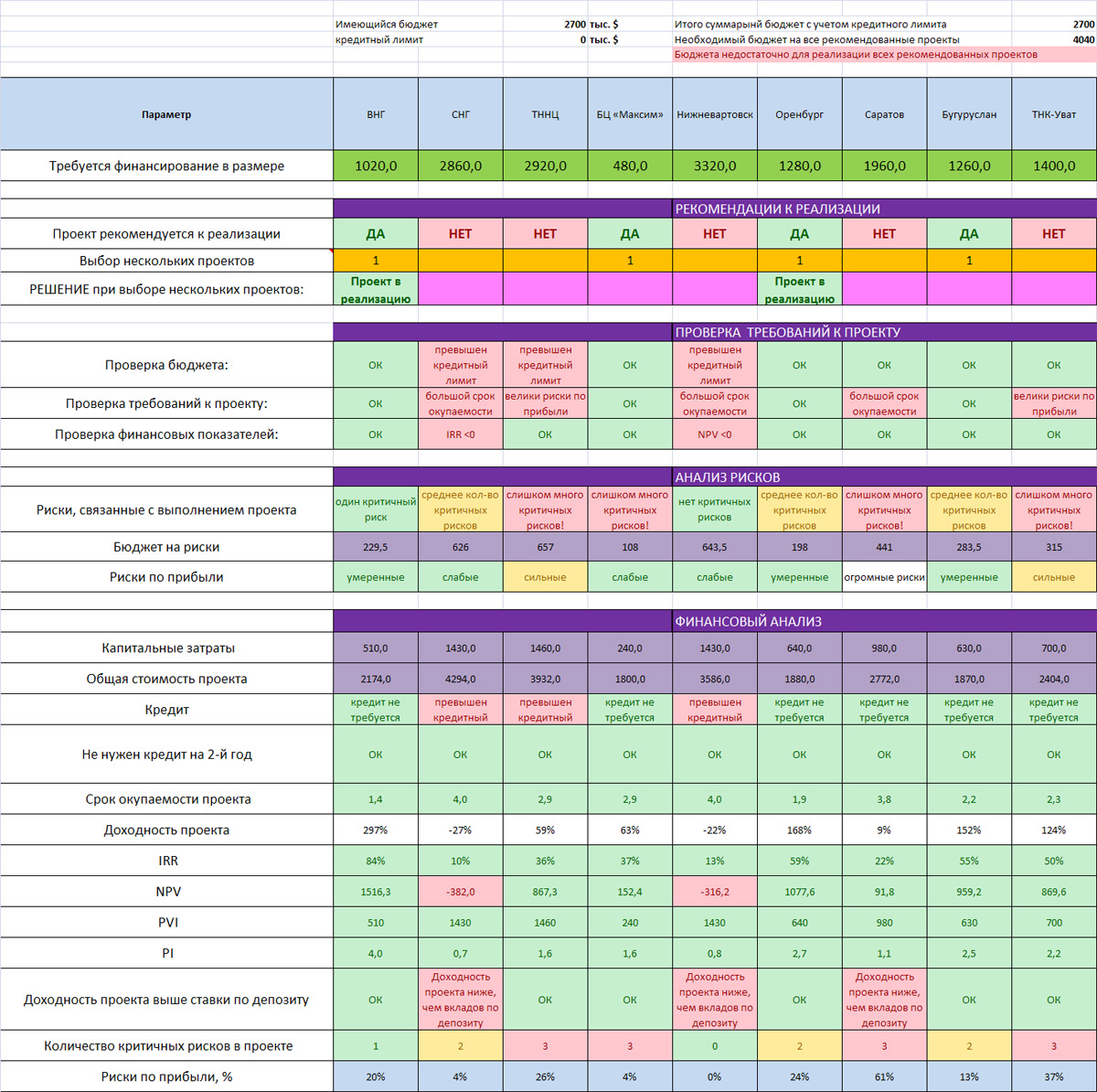

Первой практической реализацией модели стало ее использование в 2012 году для предварительного выбора проектов для реализации Департаментом IT компании ТНК-ВР из Программы проектов блока добычи и переработки «Замена стационарной телефонии в регионах присутствия Компании на IP-телефонию».

В рамках бюджета 2012 года на данную Программу использование заемных средств не предусматривалось. По предварительным расчетам, в рамках выделенного бюджета возможно было реализовать от одного до трех проектов. В Программу проектов «Замена стационарной телефонии в регионах присутствия Компании на IP-телефонию» вошли девять проектов – соответственно, в девяти различных регионах. По каждому из проектов Программы региональный IT-менеджер подготовил информацию о планируемой экономии после замены телефонии на IP-телефонию, а также перечень необходимого оборудования для закупки в рамках проекта. Таким образом, вся необходимая информация для заполнения таблиц в модели была известна.

После ввода всей необходимой информации в модель оказалось, что четыре проекта из программы соответствуют необходимым требованиям, то есть являются инвестиционно привлекательными. Однако у всех четырех присутствует превышение указанного бюджета Программы проектов. В таких случаях, когда бюджет позволяет реализовать несколько проектов из числа рекомендованных к реализации, использована функция численной оптимизации, позволяющая методом математического моделирования выбрать оптимальные проекты таким образом, чтобы получить максимальный NPV в рамках доступных проектов.

В данном примере модель выдала рекомендации из четырех проектов реализовать два, выполнение которых в сумме дает наибольшую прибыль. Таким образом, поставленная задача выполнена, из пула проектов отобраны два наиболее выгодных проекта, соответствующих всем заданным условиям/ограничениям, и с положительными финансовыми показателями. Еще два проекта – потенциально привлекательны для инвестирования.

(нажмите на картинку, чтобы ее увеличить)

Выводы

Применение любых методов оценки инвестиционной привлекательности проектов, конечно же, не обеспечит полной предсказуемости конечного результата. Основная цель таких методов – сопоставление инвестиционных проектов, предложенных к рассмотрению, на основе единого подхода и составление более эффективного и менее рискованного инвестиционного портфеля.

Для таких задач лучше всего применять динамические методы, основанные на дисконтировании образующихся в ходе реализации проекта денежных потоков. Применение дисконтирования позволяет учесть удешевление денег во времени и тем самым учесть возможность альтернативных вложений по ставке дисконта. Все динамические методы основываются на прогнозировании (расходов и доходов, связанных с реализацией проекта) с некоторой вероятностью на плановый период и сопоставлении полученного сальдо с инвестиционными затратами. Мероприятия по оценке риска инвестирования позволяют уменьшить влияние неверных прогнозов на результат и тем самым увеличить вероятность правильного решения.

В реальной ситуации выбрать оптимальный проект для реализации может быть весьма непросто. Многочисленные исследования и анализ практики принятия решений в области инвестиционной политики показали, что большинство компаний рассчитывает несколько критериев и использует полученные оценки как информацию к размышлению, а не как высшую инстанцию. Важно помнить, что методы количественных оценок не должны быть самоцелью, и сложность их решений не может быть гарантом безусловной правильности.

Модель не претендует на абсолютную истину при принятии решений выбора оптимальных проектов, однако помогает очень быстро отсеивать заведомо неприбыльные проекты, или проекты, не удовлетворяющие ключевым требованиям. Гибкость модели была проверена использованием ее в дальнейшем в других сферах бизнеса, не связанных с нефтегазовым бизнесом и IT, применением для выбора из пула проектов наиболее инвестиционно привлекательных. Главной ценностью такой или подобной модели, на мой взгляд, является экономия времени при принятии управленческого решения на стадии предварительной оценки проектов – а время является единственным не возобновляемым ресурсом менеджера.

Данная статья подготовлена в рамках совместного проекта E-xecutive.ru и Российской ассоциации бизнес-образования (РАБО). Условия проекта. В проекте могут принимать участие слушатели и выпускники российских бизнес-школ, входящих в РАБО. Если вы хотите опубликовать свою статью, вы можетеп рислать ее по адресу content@e-xecutive.ru с указанием в теме письма «Проект MBA»

Фото: freeimages.com

Кирилл добрый вечер,

у Вас откуда то сильно искаженное понимание EVA. Почитайте, в интернете есть много на этот счет, можно начать с wiki.

В том числе от CIMA... А у Вас? Давайте предметно обсудим, без диагнозов?

Я учился и слушал непосредственно Stern Stewart в Лондоне. Все очень четко и полезно. кстати стоимость капитала и плата за капитал это одно и тоже. Чистые активы здесь не причем, важен объем инвестированного капитала, необходимый для получения данных потоков.

Не понял что хотите обсуждать - как применять подход EVA в бизнесе, как расчет делать?

Вообще повторять, то что много раз описано желания нет, да и работы знаете ли хватает.

Почему вы выбрали CIMA, а не CFA?

А вот и определение от Stern Stewart ''EVA® (Economic Value Added) measures the wealth your company creates (or destroys) each year. It is your company''s after-tax profit from operations minus a charge for the cost of all capital employed to produce those profits--not just the cost of debt, but the cost of equity as well.''