Владимир Ивлев, генеральный директор «ВИП Анатех»

Затраты на основе действий

В настоящее время в связи с оптимизацией расходов бюджетного сектора, в условиях поиска эффективности затрат, все более насущной становится необходимость их контроля и сокращения.

Эффективное управление затратами и себестоимостью позволяет учреждению оказывать платные услуги за счет более низких издержек, определить их реальную себестоимость, обеспечить объективные расходы на них, а, следовательно, увеличить прибыли от приносящей доход деятельности.

Традиционные системы учета затрат имеют ряд существенных недостатков. Неправильное распределение затрат на услуги приводит к завышению или занижению цен, а, следовательно, к искажению доли каждой из них в суммарной прибыли учреждения от приносящей доход деятельности.

Таким образом, платные услуги с высоким объемом выпуска дотируют услуги с меньшим объемом, а традиционная система учета затрат скрывает эти дотации, дает недостоверную информацию о их прибыльности, что в свою очередь влечет за собой ошибочное представление о стратегическом развитии учреждения и путях достижения устойчивого конкурентного преимущества.

Вышеперечисленные недостатки традиционных систем учета можно устранить, если в учреждении разработать и внедрить прикладную АВС-систему расчета затрат и себестоимости услуг, работ, потребителя, поставщиков. В основе функционирования данной системы лежит применение метода Activity Based Costing (АВС), что в переводе на русский означает «учет затрат на основе действий».

Важно!

Главная цель управленческого учета на основе действий (ABC) – определение более точной себестоимости платной услуги.

АВС-система позволяет решить следующие задачи:

- определить фактическую себестоимость услуг, потребителей, поставщиков и разработать предложения по ее уменьшению;

- определить убыточные виды оказываемых платных услуг и разработать предложения по оптимизации их ассортимента;

- разработать предложения по оптимизации составов потребителей и поставщиков;

- определить загрузку персонала и сформировать предложения по оптимизации организационно-штатной структуры;

- определить загрузку оборудования и разработать предложения по оптимизации его использования;

- провести сравнительный анализ затрат на действия структурного подразделения или должностного лица и разработать предложения по оптимизации технологии его выполнения;

- определить цену новой услуги;

- провести сценарное моделирование и выбор оптимального варианта выполнения процесса или функционирования структурного подразделения (должностного лица) учреждения и т.д.

Появление АВМ-метода (Activity Based Management) - управления на основе действий - дало возможность применять ABC для дальнейшего совершенствования и управления процессами учреждения с целью повышения эффективности деятельности. Данные методы позволяют получить более четкое представление о прибыльности услуг, потребителей и поставщиков учреждения.

Алгоритм расчета

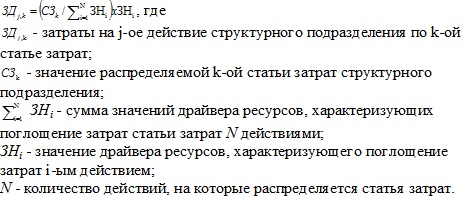

Для всех статей расходов каждого участника бизнес-процесса – структурного подразделения учреждения определяется состав действий, которые потребляли данные затраты. Определение состава действий, потребляющих затраты, осуществляется на основе применения дискретного драйвера ресурсов (ДДР). Значения ДДР определяются по следующей формуле:

![]()

Далее, для всех статей расходов каждого структурного подразделения определяется драйвер ресурсов (ДР), на основании которого осуществляется распределение значения статьи затрат между выбранным составом действий. ДР отражают особенности потребления ресурсов действиями и позволяют в процессе списания издержек учитывать причинно-следственные связи между ними. Для нескольких статей затрат может использоваться один ДР. На начальном этапе определения стоимости действий допускается использование одного ДР для большинства статей затрат.

В качестве такого драйвера ресурсов, как правило, используется трудоемкость. Далее, для повышения точности расчета для отдельных статей затрат можно постепенно вводить другие ДР. Например, такие как время выполнения действий или площадь помещений, используемой при выполнении действий.

Определение доли затрат, поглощаемой действиями при их выполнении, по каждой статье расходов осуществляется в два этапа, а именно:

1) формирование таблицы значений драйверов ресурсов структурного подразделения учреждения, связанного с оказанием платной услуги;

2) расчет значений затрат, поглощаемых действиями учреждения, связанного с оказанием платной услуги по каждой статье расходов.

Значения драйверов ресурсов действий структурного подразделения учреждения, связанного с оказанием платной услуги, представлено в виде таблицы.

| № действия | Наименование действия | Наименование статьи затрат | ||||

| Статья затрат 1 | Статья затрат 2 | Статья затрат 3 |

… |

… | ||

| Наименование драйвера ресурсов | Наименование драйвера ресурсов | Наименование драйвера ресурсов |

… |

… | ||

| 1. | Действие 1 | Значение драйвера ресурсов (ЗН1) для действия 1 | Значение драйвера ресурсов (ЗН1) для действия 1 | Значение драйвера ресурсов (ЗН1) для действия 1 | … | … |

| 2. | Действие 2 | Значение драйвера ресурсов (ЗН2) для действия 2 | Значение драйвера ресурсов (ЗН2) для действия 2 | Значение драйвера ресурсов (ЗН2) для действия 2 | … | … |

| ……….. | …………… | ………….. | ………….. | …………… | … | … |

Расчет значений затрат, поглощаемых действиями структурного подразделения учреждения, связанного с оказанием платной услуги, осуществляется на основании данных таблицы значений драйверов ресурсов и проводится по следующей формуле:

После определения затрат, потребляемых действиями структурного подразделения, связанного с оказанием платной услуги, производится расчет стоимости его действий. А далее, при помощи драйвера действия (драйвер действия определяет, какую часть действия использует какой-либо объект затрат), рассчитанная стоимость действий распределяется на конечную услугу для получения ее итоговой себестоимости.

Расчет прибыли

Важно!

Учет потребления действиями ресурсов и результата использования действий услугами является основным отличием метода АВС от традиционных подходов.

В традиционном бухгалтерском учете затраты обычно делят на прямые и накладные. Прямые затраты – это труд, сырье, материалы, оборудование, которые напрямую используются для оказания услуг. К накладным расходам относят все остальные. Тогда возникает проблема, как накладные затраты включать в себестоимость определенной услуги. В традиционном учете очень часто накладные расходы не распределяют между услугами по факту из потребления, а относят на всю деятельность учреждения в целом или на отдельные структурные подразделения. То есть при расчете себестоимости услуг учитываются только прямые затраты, а прибыль определяется как разница между выручкой и прямыми затратами.

В ABC-анализе при расчете прибыли услуги учитываются накладные производственные расходы, которые были понесены при ее оказании, а также затраты по обслуживанию каждого потребителя или группы потребителей.

Накладные производственные расходы распределяются по видам услуг. В результате рассчитывается более точная их себестоимость. При этом прибыль, получаемая от оказания услуг, рассчитывается путем вычитания прямых и накладных расходов из выручки.

Далее рассчитывается прибыль от потребителя. Для этого из прибыли от платной услуги, которая была продана потребителю, вычитаются все затраты на обслуживание данного клиента.

Суммарная прибыль от всех платных услуг идет на покрытие затрат, не связанных с обслуживанием потребителей (например, расходы отдела бухгалтерского учета, хозяйственного отдела). Все, что остается, – это прибыль учреждения.

Данные о прибыльности услуги или потребителя, рассчитанные по ABС-методу, можно использовать для обоснованного сравнения различных видов услуг и потребителей учреждения между собой.

Первой «бомбой» применения АВС-системы управленческого учета по видам платных услуг является установление факта, что около 80% оказываемых услуг являются убыточными.

Важно!

По результатам проведенного ABM-анализа выявляются услуги и потребители, которые убыточны для учреждения. Далее руководство учреждения принимает решение либо отказаться от данной услуги или потребителей либо разработать план мероприятий по повышению отдачи от них.

Вторая «бомба» – это понимание фактических причин тех процессов, структурных подразделений и должностных лиц, действия которых приводят к большим затратам. Результатом анализа выявленных причин возникновения затрат является четкое обоснование направлений совершенствования процессов и оптимизации штатной структуры учреждения, экономии ресурсов.

Сравнение методов

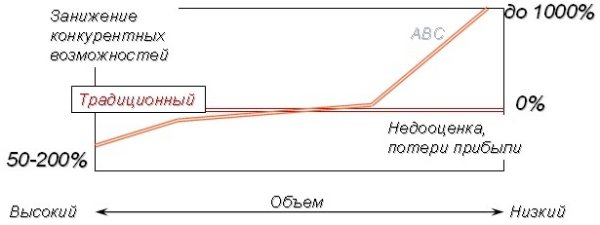

Разница между значениями себестоимости объектов издержек, полученная традиционными методами и АВС-методом, очень существенна. Обычно она составляет не 5%-10%, а 50%-1000%. Традиционные системы учета построены на принципе «усреднение» и не отражают в себестоимости большого количества действий, которые используются при производстве, продвижении и продаже услуг. Поэтому они, как правило, поставляют главному бухгалтеру (начальнику планово-экономического отдела) неточные данные по затратам и себестоимости, на основе которых формируются неправильные управленческие решения. Кроме того, традиционные системы не ориентированы на выявление истинных причин и «узких» мест возникновения затрат.

Рис. 1. Сравнение традиционного подхода и АВС-метода расчета себестоимости

Анализ графика (рис. 1) показывает, что для услуги, которая имеет большие объемы, ограниченную инженерно-техническую поддержку, минимальные расходы на технологию и невысокую сложность, традиционные методы учета расходов и расчета себестоимости увеличивают фактическую себестоимость конечных объектов затрат. Наоборот, для услуги, которая характеризуется незначительным объемом, необходимостью проведения значительной инженерно-технической поддержки и большими расходами на технологию, традиционные методы значительно занижают себестоимость конечных объектов затрат.

Зачастую, не всегда просто принять на себя ответственность за введение инноваций в деятельность учреждения. Но бывает, что инновации жизненно необходимы для дальнейшего его развития. Несомненно, АВС-анализ – это один из видов тех самых волшебных пилюль, которые обещают здоровье и долголетие. Но не нужно забывать, что у любого лекарства есть рецепт с указанием способа и графика приема. Так и метод АВС, примененный с умом, обязательно даст всходы вновь открывающимся перспективам развития и плоды в виде четкого осознания состава стоимости услуги и их переоценки.

Орфография и пунктуация в данном тексте сохранены в том виде, в котором они были предложены автором.

Спасибо за интересную статью. Жаль, что на практике распределение накладных расходов чаще производят исходя из структуры выручки или из структуры прямых расходов. Это снижает ценность информации по себестоимости единицы услуги при принятии решения по ее цене для покупателя.

Применение ABC-costing особенно актуально в отраслях где доля переменных расходов в структуре себестоимости минимальна.

После названия читать уже не стал. ''Инновационный'' развеселило настолько, что дальше мог только возмущаться тем, что активно распространяется просто неверная информация.

Я понимаю, что считается неприличным упоминать Wikipedia как серьезный источник, но она вполне пойдет для разоблачения таких вот статей из-за того, что там есть ссылки. Итак, вот основная ссылка

http://en.wikipedia.org/wiki/Activity-based_costing.

Там сказано, что ABC появился в США между 1970 и 1980гг. Это автор серьезно называет инновационным подходом? - методу более 30 лет!

Там же со ссылкой на Каплана (1998) указано, что ABC стагнировал в последние 5-7 лет, то есть начиная с начала 90-х. Наконец, там же сказано, что ABC считается дорогой и малоэффективной методикой, приведены альтернативы.

Резюмируя: я не мог себе представить столь недобросовестного подхода к написанию статей на ресурсе.

Честно говоря прочитал внимательно и все таки не понял как конкретно распределяются накладные расходы. Прошу автора объяснить если можно на пальцах.

В статье написано '' Поэтому они, как правило, поставляют главному бухгалтеру (начальнику планово-экономического отдела) неточные данные по затратам и себестоимости, на основе которых формируются неправильные управленческие решения. Кроме того, традиционные системы не ориентированы на выявление истинных причин и «узких» мест возникновения затрат.''

Главбух и начальник ПЭО диаметрально противоположные по обязанностям люди.