Самая популярная тема публикаций про IT для бизнеса сегодня — цифровизация. Недавний опрос DT-Global Business Consulting показал, что в этом году 80% руководителей российских компаний планировали нарастить инвестиции в цифровую трансформацию.

Считается, что бурное развитие цифровых технологий увеличивает возможности компаний как в финансовом, так и в технологическом плане. «Оцифровка» охватит все аспекты бизнеса — и взаимодействие с клиентами, и внутренние операционные процессы, и управленческую практику.

Поговорим о насущном — о цифровизации управленческих технологий, так как это непосредственная тематика портала.

Оговорюсь сразу, что в данном случае под цифровизацией будем понимать автоматизацию управленческих процессов, т. е. использование информационных технологий (IT). Добавлю, что о таком же понимании цифровизации говорят результаты различных исследований, например, «Индекс цифровой компетентности (DigitalIQ)» компании PwC.

Цифровизацией по непрозрачности бизнеса

Недавно Executive.ru опубликовал материал, в котором была поднята очень важная проблема — «непрозрачность бизнеса». Ее следствием является непонимание того, что происходит в компании, почему сокращается прибыль, и, в конечном итоге, наступает крах.

Эта проблема характерна не только для российского бизнеса. Например, согласно опросу финансовых директоров зарубежных банков, почти две трети (63%) из них признают, что не до конца понимают, как формируется прибыль, а подавляющее большинство (91%) считают, что не уделяют достаточно внимания анализу прибыльности при принятии стратегических решений.

В упомянутой статье автор предлагает рецепт, как решить эту проблему — какая управленческая информация нужна, чтобы держать ключевые бизнес-процессы под контролем. Чтобы эту информацию получать, по его мнению, собственникам нужно прибегнуть к помощи информационных технологий.

Развивая эту тему в свете цифровизации, расскажу, какое именно программное обеспечение (ПО) может помочь и собственнику, и топ-менеджерам, объективно оценивать бизнес изнутри — опираясь на реальные цифры, видеть, из чего складывается прибыль, понимать, какие резервы и возможности для ее роста существуют.

ПО для управления эффективностью бизнеса — определимся с понятиями

ПО, о котором пойдет речь, реализует концепцию управления эффективностью бизнеса (Business Perfomance Management), известную также как управление эффективностью корпорации (Corporate Performance Management) или управление эффективностью предприятия (Enterprise Performance Management).

Согласно «Википедии», «BPM/CPM/EPM — это набор управленческих процессов (планирования, организации выполнения, контроля и анализа), которые позволяют бизнесу определить стратегические цели, а затем оценивать и управлять деятельностью по достижению поставленных целей при оптимальном использовании имеющихся ресурсов. Это система управления, построенная на принципах управления стоимостью бизнеса».

В основе такой BPM/CPM/EPM-системы (далее для удобства будем кратно называть ее CPM-системой, используя наиболее распространенную аббревиатуру) — корпоративное хранилище данных. В него собираются данные из различных источников — учетных систем, ERP-систем и даже отдельных Excel-файлов. Хранилище обеспечивает сбор, выверку и консолидацию первичной финансовой информации. Его назначение — быть источником выверенной и непротиворечивой информации. О хранилище часто говорят как о «едином источнике правды» (single version of truth).

Достоверность, полнота и непротиворечивость данных хранилища — фундамент, на котором зиждется «прозрачность» компании. Но о конкретных преимуществах CPM-систем поговорим немного позже.

На основе собранной в хранилище информации с помощью специализированных приложений можно автоматизировать различные задачи, составляющие замкнутый цикл управления: финансовое планирование, прогнозирование и бюджетирование, мониторинг и контроль финансового результата, включая подготовку управленческой и аналитической отчетности.

Корни современной CPM-системы уходят в 60-е годы прошлого века. Тогда появилась концепция так называемых управленческих информационных систем (Management Information Systems, сокр. MIS). Они предназначались для поддержки контрольных функций на операционном уровне управления, позволяя готовить типовые отчеты заданного формата для оценки достигнутых бизнес-результатов.

Из-за своей дороговизны они не получили широкого признания, и в конце 60-х годов им на смену пришла концепция систем поддержки принятия решений (Decision Support System). Эти системы проектировались для работы уже на тактическом уровне управления. В них добавили инструменты планирования и моделирования для менеджеров среднего звена.

В конце 80-х годов, на фоне стремительного взлета производительности персональных компьютеров, рост аналитических запросов на всех уровнях управления привел к распространению инструментов бизнес-анализа BI (Business Intelligence, сокр. BI).

Наконец, на рубеже XX века оформились CPM-системы, которые унаследовали и расширили возможности своих предшественников, обеспечив поддержку полного цикла управления финансовой эффективностью (планирование — контроль — мониторинг и анализ — регулирование) на всех уровнях менеджмента: операционном, тактическом и стратегическом.

Уже в новейшей истории автоматизации управленческих технологий зафиксировано появление RCPM-систем (Risk Corporate Performance Management — управление корпоративной эффективностью с учетом рисков) — решений последнего поколения, реализующих инновационную концепцию управления финансами с учетом рисков. Эти системы помимо планирования и оценки прибыльности обеспечивают скользящее прогнозирование финансового результата организации, с учетом различных сценариев поведения ее клиентов и развития рыночной ситуации, что позволяет реализовывать риск-стратегии, нацеленные на максимизацию выгод и конкурентных преимуществ в рамках допустимого аппетита к риску.

Приходится признать, что такое обилие терминологии и не всегда добросовестный маркетинг на практике способствуют созданию путаницы, неверной трактовке возможностей и применению управленческого ПО не по назначению. В результате, нередко BI-инструментами пытаются подменить CPM-системы, а емкую и привлекательную аббревиатуру MIS вообще применяют к любым классам управленческих IT-решений, что в корне неверно. Надеемся, что этот краткий экскурс в историю автоматизации управленческих технологий расставит все точки над i.

Чем поможет (R)CPM-система

Теперь, когда термины определены, посмотрим, как CPM-системы помогают повышать прибыльность.

- Позволяют выявить скрытые возможности для повышения прибыльности.

Чтобы повысить прибыль, нужно разобраться в факторах, которые на нее влияют. Для этого важно понимать, как формируется финансовый результат по компании в целом, каждому подразделению, каналу продаж, продукту, клиенту и даже конкретному менеджеру.

На деле, как показывает опрос ACCA и KPMG, более половины организаций не знают, кто является их самым прибыльным клиентом, и лишь треть могут оценить эффективность каналов обслуживания и продаж.

СРМ-система делает прозрачным каждый шаг планирования и расчета финансового результата в любых разрезах, позволяет проследить вклад каждой функции, ресурса, сотрудника в экономические показатели компании и определить точки внутренней оптимизации.

- Помогают планировать максимальную прибыльность при минимальном риске.

Реализация рисковых бизнес-стратегий позволяет достичь максимальной прибыльности. Бизнес-планы должны опираться на количественные прогнозы доходности с учетом риск-потерь, вычисляемые на основе моделей взаимосвязей между оперативными данными и целевыми показателями эффективности.

Однако, согласно данным Deloitte, доля компаний, в которых анализ рисков при планировании и формировании бюджета регламентирован, составляет всего лишь 20%.

Современная цифровая СРМ-платформа реализует концепцию управления эффективностью бизнеса на основе риск-стратегии. Ее ключевые компоненты — приложения для бюджетирования, прогнозирования и моделирования. С помощью автоматизированных прогнозных моделей при планировании можно учесть предполагаемые изменения в поведении клиентов и рынка и построить разные сценарии бизнес-планов, чтобы найти оптимальный баланс между прибыльностью и возможным риском.

- Способствуют достижению целевых показателей эффективности.

Чтобы осознанно двигаться к поставленным целям в постоянно меняющейся среде, необходимо управлять бизнесом проактивно, принимать решения на основе оперативных прогнозов прибыльности, учитывающих флуктуации рыночных индикаторов и изменения поведения клиентов. Это позволит непрерывно мониторить будущее состояние показателей эффективности и принимать превентивные меры для их сближения с целевыми значениями.

В реальности, как выяснили в Deloitte, в большинстве (60%) организаций наиболее популярным инструментом для отслеживания исполнимости планов и KPI является план-факт отчетность, по сути «посмертный анализ», а не «скользящий» по датам вперед прогноз.

Инструменты скользящего прогнозирования — обязательный атрибут полнофункциональных СРМ-систем. С их помощью можно в любой момент прогнозировать финансовый результат и вычислять значения KPI с учетом различных риск-факторов. Регулярное сравнение планов и прогнозов их исполнения помогает лучше понимать ситуацию и обоснованно действовать, нивелируя намечающиеся расхождения с целевыми показателями прибыльности.

- Ускоряют получение управленческой информации для принятия обоснованных решений

Сегодня, когда бизнес становится более динамичным и уходит «в цифру», топ-менеджеры вынуждены решать многие вопросы управления финансами «на ходу». Для этого им необходимо иметь оперативный доступ к актуальной управленческой отчетности.

Однако, как показало исследование ACCA и KPMG, только в 2% организаций управленческая информация актуализируется каждый день, а в 6% — раз в неделю; в большинстве же компаний оценка исполнения планов производится не чаще, чем раз в месяц.

CPM-система позволяет снизить трудозатраты на сбор, подготовку и проверку данных, многократно ускорить получение управленческой информации и обеспечить доверие к ней со стороны лиц, принимающих решения, ежедневно доставлять нужные отчеты не только на рабочие места, но и на мобильные устройства собственников и управленцев.

- Помогают мотивировать менеджеров на достижение поставленных целей

Материальное стимулирование пока остается одним из основных инструментов мотивации на достижение поставленных целей. Но его эффективность зависит от того, понимают ли менеджеры, как их вознаграждение привязано к полученным результатам.

Как показал опрос Kaufman, Hall & Associates, в 57% опрошенных банков заявили, что в их организации показатели полученной прибыльности не учитываются при расчете размера вознаграждений, хотя 33% хотели бы иметь такую возможность.

CPM-системы позволяют определить вклад каждого бизнес-направления и точки продаж вплоть до отдельного менеджера в общий финансовый результат и обеспечивают прозрачность, обоснованность и сопоставимость этих оценок. Полученные цифры — основа для расчета «бонусов» менеджеров и разработки эффективной системы грейдирования.

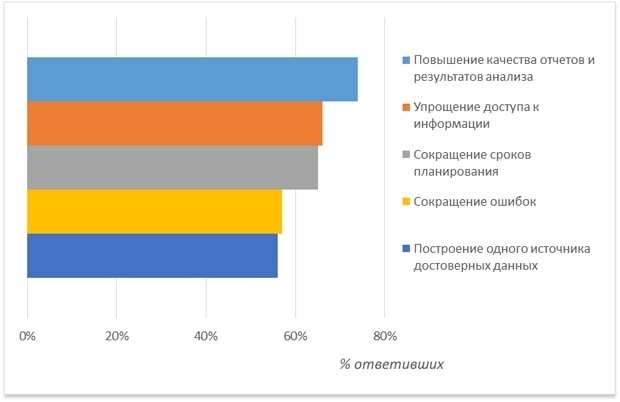

В заключение — несколько слов о других выгодах от применения CPM-систем. На приведенной ниже диаграмме из опроса «BPM Pulse 2018» компании BPM Partners перечислены преимущества, которые они обеспечили зарубежным компаниям.

Рис. 1. Рейтинг выгод от внедрения CPM-систем в иностранных компаниях

Замечу, что в отношении российского рынка такие полномасштабные исследования не проводятся. Три года назад на основании данных из открытых источников наши маркетологи провели экспресс-анализ выгод от применения технологий управления эффективностью у отечественных потребителей. Он показал, что ожидаемая польза от реализации CPM-проектов в российских компаниях в целом схожа с теми выгодами, о которых заявили представители западных организаций. В топ-3 вошли: оперативность получения отчетных данных (47% заказчиков), отсутствие ошибок в данных (41% заказчиков) и сокращение трудозатрат на подготовку отчетов и бюджетов (35% заказчиков).

CPM-системы помогают повысить финансовую «прозрачность» компании, тонко — буквально на кончиках пальцев — управлять ее прибыльностью, чтобы достигать поставленных целей. Внедрение такого ПО — сложный и инвестиционноемкий проект, которому предшествует тщательный анализ объективных потребностей заказчика, его методической и организационной готовности для выбора адекватных программных решений. Но это — тема отдельного материала.

- Мы можем протереть вам стекла )

а заодно втереть софт для присоединения вас к матрице и тогда Вы проникнете в матрицу ))

Хабр был уже не торт, когда меня там забанили дважды пожизненно.

Советую почитать более подробно современный материал, там есть примеры как можно анализировать аномалии программистов в процессе написания кода.

Ну и да, на самом деле аудит начинается с ИБ, при приеме на работу.

А еще рекомендую научиться более адекватно выражать свои мысли, вместо "гы-гы", потому что тут на редкость адекватные люди и это выглядит несколько странно.

Согласна, что внедрение СРМ-системы – проект ресурсо- и инвестиционноемкий. Создание СРМ оправдывает себя, когда:

По этим признакам в основные потребители СРМ выходят крупные финансовые организации и холдинговые структуры. Хотя сегодня эти решения применяют, например, и российские банки среднего масштаба, если второй и третий параметр имеют высокий вес.

В любом случае необходимо учитывать, насколько экономически оправдано создание такого решения. Если фиксировать метрики, характеризующие эффективность таких проектов, то цифры получаются подчас очень любопытные. Например, средний отечественный банк после внедрения СРМ только на одном месячном цикле подготовки управленческой отчетности экономит порядка 1 млн рублей, то есть 12 млн рублей в год. Индекс рентабельности инвестиций составляет 130%.

Согласна, что система оценок - важно, качество источников - очень важно. Но что дальше всегда "просто, дешево и очень быстро" - не могу согласиться. Зависит прежде всего от масштаба организации, от объемов данных, количества источников и от сложности управленческой модели. Прогнозировать, например, исполнение бюджета, когда несколко миллионов записей в обработке (это же тоже контроль, только оперативный, чтобы понять, насколько прогноз, построенный от текущего состояния бизнеса, похож на план), и не просто и не быстро.

Конечно, СРМ - не для всех, это объективно так. Во многих случаях электронные таблицы в умелых руках закрывают все вопросы. Во многих, но не во всех.

Не могу согласиться, что стоимость СРМ-системы высокая.

Имеется один большой плюс СРМ-системы это наличие единого хранилища информации, куда собираются сведения о взаимодействии с клиентами (клиентская база).

Минусы: ненормативная лексика и много фишек, которые без владения функционала предмета могут стать вредны, потому что показывают просто статистику без аудита производственного (бизнес) процесса. В общем, для оперирования только макро показателями СРМ-система лучшее средство.

Чушь и непонимание вопроса. Объём данных в принципе неважен, так как съём показателей идёт через отчёты. А там уже поскручено-сжато максимально.

Ещё раз - не просто и не быстро вывести и развесить набор показателей, при этом размер компании практически не имеет значения. А, ну и понимание как "весить", и люди вменяемые, и корпоративная культура ничётаксебе... ))) Короче, есть куда инвестировать, а не в полубесполезную прогу.

В том и дело, что важен.

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

ВСЕХ операций.

Данное определение также соответствует ст. 24 ГК РФ.

Говоря общеупотребительным языком, Вы разделяете задачу прогнозирования на две части:

Но Вы не услышали вот что: «полубесполезная прога» объединяет эти две части, а значит, объем данных для нее все же важен. Возможно Вы не сталкивались на практике, но существуют виды прогнозирования и моделирования, когда обработке подвергаются все первичные данные, а не агрегированные показатели. И здесь тоже объем данных важен.

Не стану давать оценку Вашему замечанию в стиле «чушь и непонимание вопроса», и Вас прошу впредь воздержаться от скоропалительных выводов.

Александр, чтобы исключить недопонимание - имелось в виду, неважно сколько именно проводок в базе - тысяча или миллиард, если они все учтены при сборе отчёта. Вот если не все - это плохо. Но это не вопрос объёма...

Не разделяю я ничего ))) Прогнозирование вещь почти бессмысленная, тут бы контроль и анализ запустить, для реальной прозрачности-то. Всё, что в рис.1 перечислено - на связке ERP+BW делается спокойно, при вменяемом управлении.

Юлия, я немного знаю за управление. Процессное. В такой системе все накопленные данные (ну, почти все, и в первую очередь оцифрованные) используются для анализа и расчёта показателей снизу-вверх. Вне связной карты процессов и бизнес-модели любая куча данных - просто непонятная куча, выдранная из контекста реальной жизни. Хоть заанализируйся. Приведите примеры, когда использование проги КРАТНО окупилось за период до пяти лет (именно от неё) с цифрами, и это прям никак в ERP+BW сходу нельзя было сделать, тогда и... Общие отзывы топов от ИТ что "система позволила нам понять..." не в счёт.

Выйдя в свет, будьте готовы к разным мнениям, мы "не рубли, чтоб всем нравиться" )))