Стратегическая конкурентоспособность любой компании, равно как и ее текущие финансовые результаты, в значительной степени зависит от принимаемых инвестиционных решений.

Качество этих решений, в свою очередь, определяется эффективностью процессов обоснования инвестиционных проектов, отбора проектов с учетом имеющихся финансовых ограничений, мониторинга реализации проектов и оценки их фактической эффективности.

Методические подходы к обоснованию целесообразности инвестиционных проектов – тема в целом устоявшаяся и давно не порождающая острые дискуссии. Сложнее дело обстоит с комплексом организационных вопросов, связанных с управлением инвестиционной деятельностью.

Мне доводилось сталкиваться с самыми различными подходами к организации службы инвестиций и далеко не единообразным пониманием того, чем она должна заниматься.

Такие различия отчасти можно объяснить отраслевой спецификой или масштабом бизнеса. Однако немалую роль играют и такие факторы, как все еще недостаточная зрелость данной функции во многих компаниях и недостаток в открытом доступе материалов, посвященных рассматриваемой тематике.

Какие проблемы возникают в процессе постановки с нуля процессов управления инвестиционной деятельностью компании, и как их решать?

Процессы управления инвестиционной деятельностью

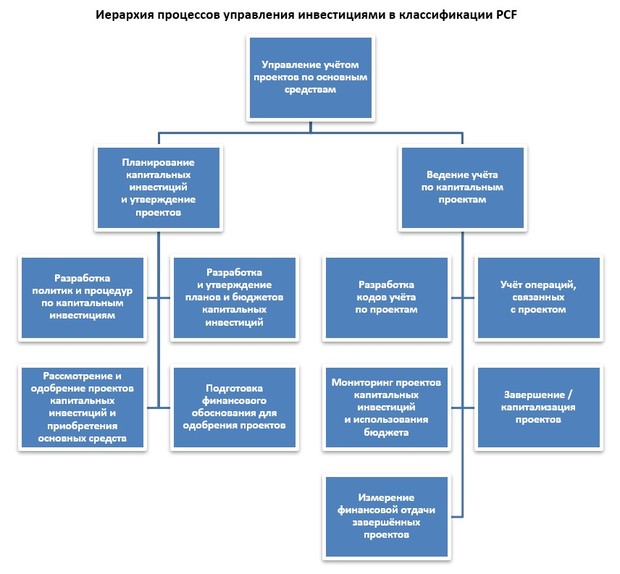

Для начала необходимо определить, что подразумевается под инвестиционной функцией. Для этого мы будем ориентироваться на общепризнанную схему классификации процессов Process Classification Framework (PCF). Процессы, связанные с управлением инвестициями, в большинстве своем отнесены составителями PCF к категории 9.4 «Управление учетом проектов по основным средствам».

На первый взгляд может смутить акцент на понятии «учет», но нужно помнить, что в англоязычном обиходе термин management accounting (управленческий учет) охватывает, в том числе, и такой блок вопросов, как финансовое планирование и анализ.

Совокупность процессов управления инвестиционной деятельностью, описанных категорией 9.4 классификации PCF, достаточно близко соответствует возникавшему на практике объему задач, который входит в сферу ответственности руководителя отдела инвестиций. Я многократно сталкивался с тем, что даже в весьма близких по отраслевому признаку, масштабу деятельности, корпоративной культуре организациях могут практиковаться совершенно разные подходы к определению и организации инвестиционной функции. Поэтому возникает вопрос: есть ли у такого положения вещей объективные причины и какой подход к организации инвестиционного подразделения можно считать оптимальным?

Инвестиционная функция в составе финансово-экономического блока

Данный подход, вероятно, является наиболее распространенным. Его логика очевидна: финансовый блок (управленческий учет, финансовый анализ и текущее планирование) занимает наиболее заметное место в перечне функций, требующих увязки с процессами управления инвестициями. Похоже, этими же соображениями руководствовались и авторы классификации PCF, поместившие процессы, связанные с инвестиционной деятельностью в верхнеуровневую категорию 9 «Управление финансовыми ресурсами».

Помещать подразделение, отвечающее за инвестиции, в состав финансового блока целесообразно, когда бизнес компании находится в фазе зрелости, ее денежные потоки стабильны и хорошо прогнозируемы, инвестиционные проекты относительно стандартны, а реализация масштабных программ, связанных с выходом на новые рынки, созданием новых продуктов, строительством новых производственных площадок, не планируется. Данный подход целесообразен и для относительно небольших компаний.

Расходы на персонал инвестиционного отдела, встроенного в финансовый блок, будут относительно скромными, как и требования к квалификации специалистов. Сотрудники такого инвестиционного отдела будут в целом взаимозаменяемы с коллегами, отвечающими за другие аспекты управленческого учета, финансового планирования и анализа.

Из описания данного подхода следует нецелесообразность его применения в компаниях, реализующих масштабные программы развития или оперирующих в нестабильной внешней среде. В таких условиях требуются специалисты более высокой квалификации, а инвестиционную функцию становится нецелесообразно сочетать с другими функциями финансового блока.

Инвестиционная функция в составе департамента капитального строительства или другого технического подразделения

Этот подход весьма распространен в компаниях, которые ведут свою историю еще с советских времен, и в которых большая часть инвестиций приходится на вложения, осваиваемые хозяйственным способом.

Главный недостаток данной модели – заложенный в саму ее суть конфликт интересов. Подразделения, реализующие проекты по созданию и ремонту основных средств, всегда заинтересованы:

- в подтверждении целесообразности выполняемых ими проектов;

- в обосновании более высокой целесообразности использования хозяйственного способа по сравнению с подрядным;

- в представлении фактических показателей реализованных инвестиционных проектов и отчетов о выполнении инвестиционных бюджетов в максимально выгодном свете.

Сложности в данном случае будут возникать и в связи с необходимостью обеспечивать эффективную увязку между работой инвестиционного подразделения и бухгалтерских служб, непосредственно отвечающих за учет операций, связанных с инвестиционными проектами.

Определенным преимуществом помещения инвестиционной функции в состав блока технических сервисов можно считать возможность более углубленного понимания инвестиционными аналитиками сути проектов за счет лучшего взаимодействия с инженерно-техническим персоналом. Впрочем, это вряд ли может в достаточной мере компенсировать рассмотренные выше недостатки данного подхода.

Совмещение функций управления инвестиционной деятельностью и стратегического / долгосрочного планирования

Сама природа многих отраслей бизнеса обусловливает необходимость выделения серьезных ресурсов под задачи долгосрочного планирования.

Например, в нефтегазодобывающей отрасли продолжительность жизненного цикла проекта разработки месторождения может достигать 30-50 лет. Да и по проектам более мелкого масштаба, таким, как строительство новой скважины, горизонт планирования, на котором определяется экономический эффект, может составлять 10-15 лет.

С другой стороны, задачи по формированию инвестиционных бюджетов и прогнозированию потребности в дополнительном внешнем финансировании для их реализации в условиях подобных отраслей не могут быть адекватно решены в рамках годового планирования.

Для этого необходима долгосрочная финансовая модель, отражающая денежные потоки:

- действующих активов;

- проектов на стадии реализации;

- предполагаемых будущих проектов.

Другие важные черты ресурсодобывающих отраслей – существенное влияние рыночных (высокая волатильность цен на сырье) и геологических рисков на показатели проектов и компании в целом. Это обусловливает необходимость построения более сложных, по сравнению с другими секторами, финансовых моделей и привлечения квалифицированных аналитиков.

В описанных условиях наиболее очевидным решением представляется совмещение функций управления инвестициями и стратегического планирования в рамках одного подразделения. Это позволит реализовать следующие преимущества:

- унифицировать модели и методические подходы к планированию на период продолжительностью более 1 года;

- дать специалистам, отвечающим за инвестиционное планирование, возможность лучше видеть ситуацию «с высоты птичьего полета», а специалистам по стратегическому планированию – лучше понимать происходящее «на земле», избегать отрыва от реальности.

- максимально облегчить работу по встраиванию прогнозов по проектам в корпоративную финансовую модель, анализировать влияние решений об утверждении тех или иных проектов на прогнозные финансовые результаты компании и их чувствительность к различным типам рисков, определять характеристики проектов, требуемые для выхода на целевые показатели по компании в целом.

Недостаток данного подхода, как и в случае с включением инвестиционного подразделения в состав департамента капитального строительства – необходимость дополнительных усилий по увязке процессов инвестиционного подразделения и служб, отвечающих за учет операций по проектам.

Кроме того, совмещение в одном подразделении функций, связанных с долгосрочным планированием и инвестиционным анализом, может оказаться неэффективным для компаний, работающих на рынках b2c.

Вернувшись к межотраслевой версии классификации PCF, мы увидим, что верхнеуровневая категория 1 «Разработка видения и стратегии» по большей части состоит из процессов, связанных с анализом внешней и внутренней среды организации, нужд потребителей и т. п., в то время как разработка и поддержание моделей бизнеса (категория 1.4) занимает сравнительно скромное место.

Такая расстановка приоритетов справедлива именно для компаний из вселенной b2c, где подразделение, отвечающее за стратегическое планирование более целесообразно сочетать в той или иной форме с маркетинговой функцией. В подобных компаниях решение задач по управлению инвестициями целесообразнее организовать в рамках финансово-экономического блока.

В этом контексте удивляет то, что в версии классификации PCF для нефтедобывающей отрасли категория 1 «Разработка видения и стратегии» не содержит принципиальных отличий от соответствующей категории из межотраслевой версии. На мой взгляд, для ресурсных отраслей акцент должен быть очевидным образом смещен в сторону процессов, связанных с моделированием бизнеса.

Если попытаться сформулировать общее правило, то можно сказать, что совмещение задач по стратегическому планированию и управлению инвестиционной деятельностью в рамках одного подразделения целесообразно для отраслей, где:

- Прогнозирование количественных показателей деятельности компании является более важной задачей, чем прогнозирование будущей динамики потребительских предпочтений.

- Эффективное моделирование рисков представляет собой более сложную задачу, чем увязка процессов инвестиционного планирования и учета.

Структура инвестиционного подразделения

Помимо объема задач, относимых к сфере ответственности инвестиционного подразделения, следует рассмотреть еще один важный вопрос: как структура этого подразделения накладывается на общую структуру организации. Здесь возможны несколько вариантов:

- Полная централизация процессов управления инвестициями в профильном подразделении центрального офиса;

- Передача части процессов из центрального офиса на исполнение инвестиционным отделам или специалистам по инвестициям, находящимся на уровне региональных или продуктовых бизнес-единиц и имеющим двойное подчинение – начальнику инвестиционного управления в центральном офисе и главе бизнес-единицы.

- «Внутренний аутсорсинг» части процессов на уровне бизнес-единиц путем передачи соответствующих задач специалистам прочих подразделений, как правило – отделам финансового планирования и анализа.

- «Децентрализация» – передача большей части процессов инвестиционным отделам на уровне бизнес-единиц, с сохранением за профильным подразделением центрального офиса задач по контролю, сводному планированию и методологической поддержке.

На мой взгляд, жизнеспособными можно считать только «крайние» варианты – 1 и 4. Целесообразность применения одного из них зависит от общего стиля управления организацией.

Если корпоративный центр жестко контролирует деятельность бизнес-направлений и предприятий на местах, то организация работы инвестиционного подразделения, как и большинства других функций, будет строиться по варианту 1.

Вариант 4, напротив, приживется в организациях, где корпоративный центр играет роль, больше похожую на фонд частных инвестиций, и, соответственно, задачи его подразделений в большей степени связаны с контролем, методологическим обеспечением и верхнеуровневым планированием.

Формирование конфигураций, соответствующих вариантам 2 и 3, как правило, обусловлено наличием факторов, действие которых имеет преходящий характер – несовершенства процессов, ресурсных ограничений, трений между различными бизнес-направлениями или территориальными бизнес-единицами. Рано или поздно, по мере того? как прекратят действовать указанные факторы, организация процессов управления инвестициями эволюционирует в сторону одного из крайних вариантов.

В завершение коротко коснемся вопроса о распределении полномочий внутри подразделения, отвечающего за долгосрочное планирование и инвестиции. Казалось бы, ответ очевиден: по общему правилу, менеджеру стоило бы вводить специализацию сотрудников на тех или иных процессах и углублять ее по мере увеличения количества сотрудников.

Однако инвестиционное подразделение можно рассматривать как исключение из этого правила. Широту кругозора можно считать одной из важных компетенций инвестиционного аналитика, да и по своим психологическим характеристикам успешные в этой профессии специалисты не очень хорошо приспособлены к однообразной работе.

Поэтому начальнику инвестиционного подразделения важно не переусердствовать с углублением специализации и давать возможность своим сотрудникам вести достаточно широкий круг вопросов. Понятно, что в очень крупных компаниях внутри инвестиционного подразделения неизбежно будет формироваться какое-то деление полномочий, но вводить его нужно только если необходимость этого становится очевидной.

Читайте также: