Executive.ru в рамках совместного проектас порталом FD.ru предложил участникам Сообщества проверить свои силы и поделиться опытом решения бизнес-ситуации «Сельские финансы».

В кейсе описывалась следующая ситуация.

У агробизнеса возникла проблема правильной регламентации исполнения расчетов. Фирма находится на этапе инвестирования и проводит активную экспансию, что создает дополнительные сложности. Как правильно построить платежный календарь предприятия?

Мы попросили участников Сообщества предложить свое решение этой проблемы.

Сегодня мы представляем все решения этого кейса, присланные на Executive.ru и FD.ru. Авторы лучших решений в качестве приза получают бесплатный доступ к электронному архиву журнала «Финансовый директор» на 3 месяца. Итак, поздравляем победителей:

- Анжелику Швец, заместителя директора по экономике и финансам, филиал «Стройдинамика»;

- Михаила Петровеца, финансового директора «Пантелеев и К»;

- Виктора Шапкина, начальника отдела управленческой отчетности и МСФО «Л'Этуал».

Решения победителей

1. Анжелика Швец, читатель FD.ru:

Решений данного кейса может быть несколько, в зависимости от нюансов, к сожалению, до конца не раскрытых в описании ситуации.

Так, например, у меня сложилось двоякое впечатление, является ли данная структура материнской компанией, или все же входит в нее, как структурное подразделение в то же время имея под управлением другие предприятия?

В своих рекомендациях, я буду исходить из двух предпосылок:

1) эта компания выполняет функции материнской, поскольку по тону описанной ситуации можно понять, что она занимает главенствующие позиции - «соседние действующие сельскохозяйственные предприятия,..полностью зависят в принятии решений по направлению денежных потоков».

2) опять же, сама постановка вопроса, не поднимает в принципе вопрос о своевременном поступлении денежных средств от покупателей, отсюда вывод, что такая проблема отсутствует в принципе. Т.е. решить необходимо именно то, что написано, а именно построение платежного календаря, т.е. БДДС и его выполнение.

В первую очередь, хотелось бы предложить следующую структуру взаимоотношений и обратить внимание на сопутствующие эффекты:

Реализацией продукции должна заниматься материнская компания. Это означает, что все юридические взаимоотношения с внешним миром по реализации продукции: договора, контракты, цены исходят из одного центра. И денежные потоки поступают так же в один центр.

Какие из этого плюсы:

- контролируется ценовая политика;

- имеется возможность заключения крупных контрактов;

- оптимизируются транспортные расходы исходя из контроля материнской компании за составлением наиболее экономичных маршрутов, исключаются встречные перевозки;

- усиливается бренд единой компании, что дает возможность экономии на рекламе, узнаваемости;

- поступления денежных потоков в один центр позволяет оптимизировать необходимость в заемных ресурсах. Исходя из опыта этот объем денежных ресурсов («простаивавший» на р/счетах в разных предприятиях холдинга), составляет от 7 до 12% от месячного оборота.

Какие минусы, вернее не минусы, а скорее сложности:

- материнская компания должна иметь грамотных управленцев, что повлечет увеличение средств на оплату их труда;

- материнская компания берет на себя функцию не только реализации продукции, но и обеспечение поступления денег на свой счет в необходимом для этого объеме, в необходимый срок, согласно утвержденных с управляемыми компаниями платежными календарями. Если денег недостаточно, то обеспечение заимствований в нужном размере. Таким образом, все финансовые риски, проценты по кредитам, относятся на нее.

Во-вторых, управляемые структуры можно объединить по принципу основных отраслей и вспомогательных. Если основных предприятий мало, то можно создать одно предприятие с участками: растениеводства, коневодства, животноводства и одно вспомогательное по тому же принципу. Т.е весь бизнес-процесс разделить на основной и вспомогательный. Если в рамках каждой бизнес-отрасли есть несколько предприятий, то можно создать одно предприятие по растениеводству, одно по молочному животноводству, одно по племенному коневодству, а отдельные фермы, входящие в их состав будут просто внутренними структурными подразделениями (в производстве это называется участки и цеха, в сельском хозяйстве ….не знаю, придумайте самиJ). То же самое касается и вспомогательного производства, хотя я на первом этапе просто бы объединила их в одну мини-управляющую компанию, и при не полной загрузке для основного производства, позволила бы частично работать на внешний рынок, под контролем материнской компании.

Это позволит:

- изучать передовой опыт внутри своей компании и внедрять его;

-оптимизировать технологии и процессы за счет приобретения одинакового технологического оборудования;

- обеспечить наличие на складах однотипных запчастей для оборудования участвующего в процессе, что экономит, как правило, до 10% по остаткам на складских запасах. При дорогостоящем оборудовании – до 20-22%.

Однако вернемся к взаимоотношениям и бюджету:

Поскольку вспомогательное производство работает на основное, а основное реализует продукцию в материнскую компанию, а материнская во внешний мир, то денежный поток идет соответственно в обратном направлении по цепочке.

Этому предшествуют согласования и утверждения БДДС по операционной деятельности, которые неукоснительно исполняются на всех уровнях.

Так, некоторые крупные нефтяные компании, в рамках утвержденного БДДС, перечисляют дочерним предприятиям средства на их счет для расчетов со вспомогательным производством, с бюджетом, на выплату зарплаты только после того, когда увидят от дочернего предприятия реестр платежей со всей необходимой информацией по каждому получателю: сумма, реквизиты, статья бюджета и т.д.. Первоначально все это было в Excel. Материнская компания с помощью нехитрой программки закачивала это все в свою базу с бюджетом, там это проверялось на не превышение сумм по статьям, проектам и т.д и на утро, управляемая компания имеет утвержденный реестр и отправленные под этот реестр деньги, в точности до копейки.

Руководитель подразделения выпускающий и подписывающий платежки для банка был очень «жестко» замотивирован и уполномочен на недопущение нецелевого использования средств.

Чтобы усилить контроль и обеспечить прозрачность движения утвержденных материнской компанией средств, пишется программа или покупается готовая (такие уже внедрены, опять же в нефтяной отрасли), где все реестры платежей связаны не только с заключенными договорами, статьями бюджетов, но и утвержденные платежи выгружаются из общей базы в Банк-клиент, где тут же оплачиваются, и одинаковые отчеты уходят как в управляемую компанию, так и в материнскую, что исключает нецелевое использование, упрощает контроль.

Поскольку это еще все впереди у рассматриваемой компании, хочется затронуть еще один вопрос, а именно о незабюджетированных в начале года инвестиционных платежах.

Хочется напомнить очень важный принцип, который любят нарушать руководители, и которого нужно придерживаться.

Операционный бюджет расходов должен финансироваться из операционных доходов. Инвестиционный бюджет – из инвестиционных доходов (кредиты, займы)! Это же основной принцип инвестиционных проектов! Если это делается в ущерб операционке, это просто недопустимо.

А срочность перевооружения объясняется некомпетентностью соответствующих людей этим занимающихся, которые во время защиты бюджета в материнской компании не хотят пошевелить мозгами и запланировать инвестиционные доходы, а предпочитают залезть в карман к тому, кто побеспокоился о своем бюджете, мотивируя это срочностью.

В данном случае у руководства материнской компании должна быть четкая внутренняя позиция: защищенный основной бюджет по операционной деятельности исполняется, согласно утвержденных статей. Любые срочные, а особенно инвестиционные расходы должны защищаться на инвестиционном комитете и выделяться финансирование должно после принятия решения о целесообразности, и нахождения дополнительных источников финансирования.

Резюмируя все вышесказанное:

необходимо создать головную организацию, выполняющую маркетинговые, юридические функции, функции реализации продукции на внешний рынок, функции внутреннего контроля, контроля над эффективностью логистических потоков. Управляемые подразделения имеющие расчетные счета, предназначенные для расчетов контрагентами, с бюджетом, по з/пл, т.е по расходным статьям должны быть объединены по принципу основное и вспомогательное производство, внутри возможно деление по бизнес-отраслям.

Расчет внутри компании осуществляется за проданную продукцию, оказанные услуги, но с учетом необходимости по движению денежных средств внутреннего контрагента. Это необходимо для минимизации налоговых рисков. Операционный бюджет финансируется из операционной деятельности, инвестиционные расходы – из инвестиционной!

2. Михаил Петровец, читатель FD.ru:

Оценивая данный кейс необходимо четко разделить структуру вопроса на две взаимозависимые части

1. Необходимо четко сформулировать и утвердить структуру управленческого учета в компании с учетом не только ее сегодняшнего положения, но и с учетом ее перспективного развития (в таком случае не придется принимать срочных и не всегда хорошо проработанных решений в области учета при изменений условий ведения бизнеса, например, появления филиалов и дочерних структур- и как следствие решение данной проблемы- создание гибкой структуры управленческого учета вытекающей из стратегии развития компании)

2. После однозначной регламентации учетных процедур и правил как базиса, фундамента управления объектами учета (в нашем случае – денежными потоками) обозначение и регламентация процессов инициирования, согласования, контроля и исполнения операция связанных с поступлениями и выплатами денежных средств

В этом конкретном случае этого не прозвучало – но я выделил бы еще аспект, связанный с формированием отчетности и анализом денежных потоков холдинга в целом.

1.Компания осуществляет значительные реинвестиции в основной капитал, так и приобретение сторонних активов, связанных со спецификой ее основных бизнес-направлений. При этом внутри компании возможно еще не налажен на должном уровне контроль и анализ за такими элементами, как доходы и расходы, поступления и выплаты, и т.п. Это может объясняться значительным объемом разнородных операций (операционная деятельность материнской компании, инвестиции в фиксированные активы, приобретение других компании), отсутствием системы управленческого учета и бюджетирования и автоматизации учетных процедур (для подготовки управленческой отчетности). Тем не менее, четкая формализация стратегии компании и перспектив ее развития позволяют сформулировать требования к системе управленческого учета и системы бюджетирования, сформировать финансовую модель компании с учетом всех ее направлений и особенностями деятельности.

В связи с этим я бы предложил следующую структуру управленческого учета денежных потоков компании:

А) Разделение денежных потоков по бизнес-направлениям компании - это позволит отслеживать потоки, связанные с основной операционной деятельностью, то есть на чем компания зарабатывает.

Б) Следующий шаг - выделение в качестве объекта учета материнскую компанию и дочерние структуры – это позволит определить внутрихолдинговые источники: как поступления ,так и выплат денежных средств

В) и третий шаг – определение проектов компании – средних них можно выделить как те, которые связаны с перевооружением, с капитальными затратами уже существующих активов так и с созданием новых.

Безусловно, это только детализация на уровне холдинга в целом – необходимо предусмотреть разделение потоков в зависимости от направлений поступления и выплаты денежных средств (операционная, инвестиционная, финансовая деятельность), места возникновения потоков (центры финансовой ответственности) а также элементов или статей расходов (в зависимости от требований к детализации информации)

Можно отметить, что такая система учета выглядит излишне объемно, но, тем не менее, она позволяет зафиксировать и использовать практически всю необходимую информацию, которая после обработки и группировки будет пригодна для анализа и принятия управленческих решений.

На практике можно использовать OLAP технологию, которая позволит получать информацию в необходимых аналитических разрезах и группировках, что позволит провести многоаспектный анализ денежных потоков компании (более простой и низкобюджетный вариант – средства Excel)

2. Когда система управленческого учета сформирована, можно переходить к построению бюджетной системы и описанию регламентных процедур связных с ее функционированием.

Одним из элементов бюджетирования как бизнес-процесса является система планирования и учета поступлений и выплат денежных средств, которая требует проработанного подхода в зависимости от организационной и финансовой структуры компании, количества бизнес-направлений и проектов, а также от структуры подразделения (ий), отвечающего(их) за учет, финансы и планирование и применяемые ими технологии учета и обработки информации

В данном случае можно применить сбалансированный подход к контролю за денежными потоками компании путем установления лимитов принятия самостоятельных решений дочерними компаниями по операционной деятельности, связанной с оттоком денег.

Например, денежные потоки по инвестиционной и финансовой деятельности должны быть полностью подконтрольны материнской компании. Т.е. инвестиционная политика полностью централизована, материнская компания сама отбирает инвестиционные проекты и обеспечивает соответствующе фондирование и перераспределение ресурсов. Дочерня компания отвечает за операционную деятельность, причем в большей степени за поступления, чем за выплаты денежных средств.

При этом если предполагается осуществлять инвестиции и привлечение финансирования через специализированную компанию – то центральный офис будет непосредственно контролировать данные потоки, сравнивая запланированные и фактические поступления и платежи. Если данные процессы будут осуществляться через баланс дочерних компаний – необходимо выработать механизм инициирования и рассмотрения материнской компанией заявок со стороны дочерний предприятий на финансирование капитальных вложений и текущей деятельности. Сам механизм инициирования, регистрации, рассмотрения и исполнения такого рода заявок должен быть отражен в «Регламенте финансового документооборота» предполагающего раскрытие процедур и механизмов направленных на однозначное исполнение данного бизнес-процесса.

По мере развития дочерних компаний, адаптации их в холдинговой структуре можно пересматривать полномочия и ответственность менеджеров, связанную с возможностью самостоятельно распоряжаться генерируемыми потоками денежных средств – уже в виде отчетности перед материнской компанией.

В конце бы хотелось отметить, что обладая информацией об источниках и структуре денежных потоков, холдинг может четко отслеживать свою финансовую позицию как в целом, так и по дочерним компаниям в частности. При этом, анализируя денежные потоки наряду с изменениями в структуре управленческого баланса компании и его отдельных элементов, например, рабочего капитала, менеджмент всегда будет видеть, каким образом то или иное управленческое решение по управлению денежными средствами отражается на текущей ликвидности и платежеспособности компании; позволит повлиять на предотвращение кассовых разрывов, изменить стратегию финансирования как фиксированных так и текущих активов компании с целью повышения финансовой устойчивости и рентабельности используемых активов.

3. Виктор Шапкин, участник Сообщества E-xecutive:

Из данного кейса можно выделить следующие проблемы:

1. Трудности следования утвержденному бюджету.

2. Проблемы в принятии решения при платежах сверх бюджета.

3. Активная экспансия, которая не позволяет быстро внедрить единообразные технологии финансового планирования.

4. Большое количество дочерних компаний и компаний под контролем группы, финансами, которых необходимо управлять как финансами единой компании. По все видимости имеет место и территориальная удаленность компаний входящих в группу друг от друга и от управляющей компании.

5. Из всего этого вытекает проблема формирования платежного календаря, согласование его с бюджетом и контроль исполнения платежей.

Для решения этих задач можно предложить следующий порядок мероприятий:

1. Необходимо внедрить финансовую структуру компании, выделив основные и вспомогательные Центры финансовой ответственности (ЦФО). Финансовая структура компании — это организационная система сфер финансового учета и ответственности, распределенная на уровне структурных подразделений компании, выступающих в качестве объектов учета и бюджетирования. Цель создания финансовой структуры - выделить различные центры ответственности, и через создание организационной системы бюджетирования и учета обеспечить управляемость финансами компании. Финансовая структура позволяет правильно оценивать финансовое состояние компании, в том числе в разрезе различных центров учета, по отдельным бизнес-единицам или направлениям хозяйственной деятельности, позволяет распределить доходы, расходы и ответственность за соблюдение соответствующих показателей как по видам деятельности, так и по структурным подразделениям компании. ЦФО – элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами. В рамках своего ЦФО руководитель управляет только подконтрольными ему статьями доходов и затрат. К основным ЦФО относятся ЦФО участвующие в создании добавленной стоимости продукта. На примере данной компании можно выделить следующие ЦФО: растениеводство, молочное животноводство и племенное коневодство. Эти ЦФО могут включать ЦФО нижних уровней, например растениеводсто_Регион_А, растениеводсто_Регион_Б и т.д. Т.е. иметь древовидную структуру. К вспомогательным относятся сервисные ЦФО, например: Финансы, ИТ, ремонтное подразделение и т.п. Каждое ЦФО имеет своего руководителя – владельца бюджета. Также предлагается выделить на уровне управляющей компании ЦФО Инвестмент – венчурное подразделение, ответственное за развитие компании. За счет этого ЦФО осуществляется экспансия. Юридическая структура компании может как совпадать, так и не совпадать с финансовой структурой. В идеале лучше, чтобы юридическая структура соответствовала основным ЦФО, либо могла быть четко с ними соотнесена. Сотрудники сервисных ЦФО могут находиться в подчинении руководителей сервисных подразделений холдинга (Финансы, ИТ и др.).

2. Бюджетирование. Поскольку компания быстро развивается и изменяется, рекомендуется применять годовое бюджетирование и перебюджетирование, например, раз в квартал или раз в полугодие. Единица подготовки бюджета – центр финансовой ответственности. Ответственный – руководитель центра финансовой ответственности. После подготовки, бюджеты ЦФО проходят контроль финансового департамента на предмет «разумности» и непротиворечивости. В ходе этого процесса ответственный специалист финансового департамента анализирует статистику прошлых периодов и уточняет непонятные статьи. Затем бюджет ЦФО утверждается Генеральным директором холдинга и консолидируется финансовым департаментом в бюджет группы. Таким образом, готовится годовой бюджет. Исходя из кейса можно сделать вывод, что компания имеет как устоявшуюся деятельность, бюджеты, которых могут быть спланированы с достаточной точностью, и деятельность, которую трудно спланировать, например, инвестиционную. В процессе перебюджетирования, например раз в квартал, пересматриваются только наиболее изменчивые бюджеты. Например, ЦФО инвестмент, бюджеты только что приобретенных хозяйств и т.п. Такой порядок бюджетирования позволит, с одной стороны, иметь бюджет, который является основным ориентиром деятельности, с другой стороны - изменчивость бизнеса может быть своевременно учтена в планировании.

3. Управление денежными потоками. Основной эффективного управления оперативными финансовыми потоками в быстро растущей компании является создание специальной службы «Казначейство». Главные цели создания казначейства - улучшение платежеспособности компании, снижение рисков кассовых разрывов, более рациональное использование денежных средств и снижение рисков нерационального использования средств. Компания может создать казначейство (расчетный центр) как отдельное подразделение, либо делегировать соответствующие функции определенной группе сотрудников ФЭС. Рекомендую консолидировать функцию совершения платежей в казначействе группы. Технически это можно обеспечить установкой программы клинет – банк. Основной единицей управления денежными потоками должна стать заявка на платеж, согласованная либо владельцем бюджета, либо лицом, наделенным соответствующими полномочиями. Для сокращения объема документооборота связанного с согласованием платежей, необходимо структурировать платежи на периодические и разовые. Периодические, например: аренда, коммунальные платежи и т.п. утверждаются - владельцем бюджета на этапе заключения договора. Информация по этим договорам (копия договора) поступает в казначейство. В дальнейшем казначейство производит оплаты либо по условиям договора, либо по счетам на оплату. Счета пересылаются в отсканированном виде в казначейство. По разовым платежам инициатор расхода готовит заявку на платеж, в котором указываются основные параметры платежа: контрагент, договор (счет), сумма, дата платежа с учетом возможной отсрочки, юр. лицо, осуществляющее платеж. Заявка утверждается владельцем бюджета, если она находится в рамках утвержденного бюджета, либо передается на согласование руководителю выше-стоящего ЦФО, если она находится вне бюджета. Утвержденная заявка передается в казначейство и либо принимается к оплате, либо отклоняется, если находится вне бюджета и не утверждена руководителем вышестоящего ЦФО. Поступившие заявки включаются в реестр платежей с аналитикой по датам платежа, юридическому лицу и статье расхода. Для согласования внебюджетных заявок можно регламентировать уровни согласования, в зависимости от суммы. Например Гендиректор холдинга, свыше 1 млн. руб., зам. директора от 500 т.р. до 1 млн. и т.д. Для технической организации обмена заявками и их согласования, можно порекомендовать использование на начальном этапе обычной электронной почты и реестров платежей. В дальнейшем рекомендуется автоматизировать на базе учетной системы.

4. Автоматизация. На практике такую автоматизацию с использованием 1С и удаленного доступа через режимы распределенной базы данных, терминального доступа, либо Web интерфейса можно организовать за 2 – 3 месяца, с учетом доработки типовой 1С (например конфигурации бухгалтерия). Примерный интерфейс системы. Инициатор платежа будет вводить документ «заявка на платеж» и заполнять все необходимые реквизиты. Руководитель ЦФО будет видеть все внесенные заявками по ЦФО находящемуся в его зоне ответственности и утверждать заявку, например проставлением галочки. Если руководитель ЦФО знает, что платеж находится вне бюджета, то сразу указывает это выбором соответствующего признака. Заявка автоматически становится доступна руководителю вышестоящего ЦФО согласно регламенту распределения ответственности и либо утверждается им, либо отклоняется. Согласованная таким образом заявка становится доступна ответственному сотруднику «Казначейства». В казначействе проверяется на соответствие утвержденному бюджету и в заявке устанавливается признак подтверждающий ее оплату. Заявка на периодические платежи по договору либо счету не требующая согласования может быть сформирована в казначействе в ручную либо на основании типового графика платежей. Поскольку все заявки и имеют плановые даты оплаты, то в системе может быть сформирован график платежей по дней, по юр лицам, по статьям. Дополнение графика оплат плановыми поступлениями денежных средств позволит сформировать полноценный платежный календарь, проанализировать кассовые разрывы, оценить потребность в дополнительном финансировании для их покрытия (например овердрафт). Практика показывает, что использование заявочной системы позволяет формировать детализированные платежные планы на 1 месяц вперед. При такой автоматизации не представляется проблемой присоединение в Холдинг новых бизнесов. Вновь присоединенный бизнес включается в финансовую структуру, готовится бюджет новой структуры, передаются полномочия на совершения платежных операций в холдинг, предоставляется доступ в систему формирования заявок. Фактически все что необходимо – это провести обучение новых сотрудников.

5. Управленческая отчетность. Можно провести дальнейшую автоматизацию и организовать ввод на основании заявки платежного поручения и передачи платежки в клиент – банк. Если совместить эту систему с системой бухгалтерского или управленческого учета и разносить в этой же системе выписку, то можно к каждой строке разнесенной выписки выбирать заявку, на основании которой был совершен платеж. Такая система позволит дать обратную связь руководителю ЦФО и инициатору платежа о том, совершен ли платеж и когда совершен. Это позволит снизить нагрузку на финансовую службу в плане предоставления информации о совершенных платежах. Если дальше пойти по пути автоматизации, то по итогам периода можно на основании разнесенных банковских документов готовить отчет о движении денежных средств плановый и фактический. Поскольку банк предоставляет информацию о совершенных платежах на следующий день (как минимум в системе банк клиент), то план – фактный отчет по каждому ЦФО можно получить уже 2-3 числа месяца следующего за отчетным, что завершает процедуру бюджетного контроля. Хочу обратить внимание, что централизация платежных функций не является обязательным условием. Если платежная функция остается в конкретном юридическом лице, то бухгалтер совершающий платеж обязан исполнять только утвержденные для конкретного юр. лица заявки. Утверждение заявок находится в казначействе. Бухгалтер видит в учетной системе, какие заявки допущены к оплате, а какие нет. Дополнительным контролем в этом случае, можно сделать следующее: при разнесении платежей невозможно провести выписку в учетной системе, если не выбрана заявка.

Резюме: для сельскохозяйственного предприятия предлагается: а) Разработка финансовой структуры компании. Разработанная финансовая структура должна быть утверждена Генеральным директором холдинга; б) Бюджетирование по каждому ЦФО и внедрение гибкого подхода к перебюджетированию тех направлений деятельности, которые наиболее изменчивы. В) Организация казначейства, в котором будут централизованы платежные функции и будет готовиться платежный календарь. Г) Внедрение управления платежами на основании системы заявок на платеж. Д) Автоматизация документооборота заявок. Г) Интеграция документооборота заявок с системой управленческого учета.

Решения, присланные на FD.ru:

Решение Ирины Митрофановой и Дарьи Козловой, консультантов по бюджетному управлению ГК «Инталев»:

Платежный календарь как инструмент оперативного управления финансами направлен на практическое выполнение целей, которые были поставлены на стратегическом и тактическом уровне. В связи с этим предложенная ситуация предполагает при построении платежного календаря достижение двух целей:

1) Сохранение контроля над выплатами в рамках установленных лимитов для обеспечения устойчивой абсолютной ликвидности и платежеспособности основной деятельности компании;

2) Максимизация экономического эффекта от использования денежных средств путем принятия оперативных решения по денежному потоку по инвестиционной деятельности для реализации поставленных стратегических целей развития компании.

Этапы настройки платежного календаря:

1. Формирование плановых данных. Данный процесс реализуется в рамках бюджетирования. Является обязательным подготовительным этапом, т.к. проверка возможности оплат осуществляется с плановыми данными.

2. Определение лимитообразующих аналитик, т.е. аналитик (Статья ДДС, контрагенты, договоры, источник ДС), в разрезе которых будет идти проверка на возможность выплат и поступлений.

3. Построение механизма формирования реестров платежей, заявок.

4. Описание бизнес-процесса «Платежный календарь», определение ответственных по процедурам, задачам в рамках данного бизнес-процесса.

5. Регламентация и документарное оформление бизнес-процесса «Платежный календарь».

6. Автоматизация бизнес-процесса «Платежный календарь».

Содержание этапов

1. Формирование плановых данных

Предполагается, что компания имеет финансовую структуру с выделенными центрами финансовой ответственности (ЦФО). Бюджетирование как инструмент управления внедрен и работает. Данный этап является основой для платежного календаря, т.к. проверка на возможность оплаты/поступления происходит в разрезе определенных плановых данных.

Важно составить Бюджет движения денежных средств в разрезе денежных потоков по основной, инвестиционной и финансовой деятельности. Для этого необходимо иметь бюджеты как по основной деятельности, так и бюджеты инвестиционных проектов. За каждой статьей целесообразно закрепить ответственного (то есть тот, кто принимает решения и несет ответственность как за плановые показатели, так и за фактические показатели, отклонения факт-план)

2. Определение лимитообразующих аналитик

Перечень лимитообразующих аналитик позволяет создать инструмент для проверки выплат/поступлений на возможность реализации.

Для данной компании целесообразно выделить следующие лимитообразующие аналитики: Центр финансовой ответственности (ЦФО); Источник денежных средств (может быть определителем как источника денежных средств, так и юридического лица, с которого пройдет оплата); Контрагент (получатель денежных средств); Договор с контрагентом (в рамках которого будут осуществлены выплаты); Статья ДДС (по которой пройдут выплаты денежных средств; Проект (по которому идут инвестиционные выплаты); Приоритет платежа.

3. Построение механизма формирования реестров платежей, заявок.

Определив лимитообразующие аналитики и реквизиты платежа, необходимо сформировать инструментарий оплаты/поступления денежных средств. Следует отметить, что система оперативного управления финансами предприятия, реализуемая через бизнес-процесс «Платежный календарь» включает в себя несколько участников (сотрудник, отдел, служба), и каждому требуется инструмент, с которым он будет работать в данной системе. Сотрудники отделов и служб подают заявки на выплату/поступление денежных средств, а руководство или уполномоченные принимать решения сотрудники реализуют данные заявки через реестры заявок. Заявка представляет собой документ-запрос на поступления или выплат ДС, содержащий всю описательную информацию о данной операции. Программным продуктом, на котором реализовывается указанный документооборот, может быть «ИНТАЛЕВ: Корпоративный менеджмент».

Лимитообразующие аналитики должны быть проверены на возможность оплаты, т.е. на этапе формирования заявки система сверяет заявленную сумму с плановыми данными.

Для просмотра руководителем всего перечня заявок формируются реестры заявок. Реестр заявок – это список или перечень заявок, консолидированных по определенному признаку (дата, ответственный, источник ДС, вид статей).

Соответственно, заявка и реестр заявок на выплату денежных средств должны содержать полный и достаточный объем информации для принятия решения о выплате/поступлении ДС.

4. Описание бизнес-процесса «Платежный календарь»

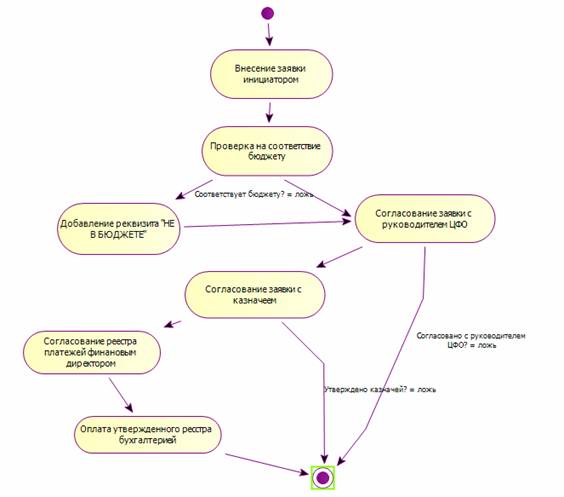

После проверки и одобрения оплаты предоставленных заявок завершается первая сторона, один из аспектов бизнес-процесса «Платежный календарь» - статика. Это означает, что платежный календарь как бизнес-процесс реализован в документах, реестрах, утвержденных заявках. Т.е. данные документы могут быть задействованы системе платежей предприятия.

Но вторая сторона данного вопроса, именно динамика процесса, этап, отвечающий на вопросы: кто, что, когда и в какие сроки. Именно на данном этапе и в этом аспекте важен процесс разработки платежного календаря, который устанавливает порядок взаимодействия сотрудников, и, следовательно, результат и репутация платежной дисциплины предприятия.

Наилучшим вариантом реализации бизнес-процесса является его графическое представление.

В данной компании процесс подачи и согласования целесообразно сделать единым, но в зависимости от статьи ДДС направлять соответствующему лицу для принятия решений.

Пример диаграммы бизнес-процесса «Платежный календарь» представлен на рисунке.

5. Регламентация бизнес-процесса «Платежный календарь»

Заключительным этапом разработки процесса является его регламентация. Бизнес-процесс управления денежными потоками закрепляется в регламентных документах. Эти документы утверждаются внутренним приказом и являются обязательными к исполнению всеми подразделениями компании. Внутренний документ, определяющий правила функционирования платежной системы компании, обязательно будет содержать информацию о порядке прохождения заявок на оплату, сроках, ответственных за согласование, обязанностях и полномочиях сотрудников, последовательности действий. Для наглядности удобно сопроводить регламент таблицей с описанием процедур, сроков исполнения, ответственных.

6. Автоматизация бизнес-процесса «Платежный календарь»

Для поддержки оперативного управления денежными потоками потребуется автоматизация соответствующих бизнес-процессов. Выбранное программное обеспечение должно позволять:

· создавать электронные учетные документы платежной системы (например, заявки на оплату или реестры);

· формировать электронную отчетность, необходимую для контроля исполнения платежей, выполнения регламентов платежной системы, бюджетов движения денежных средств, к примеру, платежного календаря;

· реализовать поддержку процедур контроля и согласования (бюджетов, заявок на оплату и пр.).

· разграничить права доступа к финансовой информации для разных уровней ответственности в компании. К примеру, начальник ЦФО видит в системе только заявки по своему бизнес-направлению.

Успешность внедрения и автоматизации бизнес-процесса «Платежный календарь» в компании будет зависеть от корректности и оптимальности архитектуры процесса на этапе создания и дисциплины сотрудников на этапе исполнения регламентов и процедур оперативной системы управления финансами.

Решение Дмитрия Агаркова:

В первую очередь компании нужно повысить эффективность роли финансовой службы, так как финансовая служба должна выполнять роль организатора, аналитика, координатора, требуя от остальных функций рационального использования ресурсов.

Работа долгосрочного планирования прибыли и денежного потока должна происходить, в Вашей организации, не обособленно от операционной деятельности, отчего связь должна быть основана на анализе соответствий показателей текущего финансового и долгосрочного планов, возможности изменений текущих планов. Вам необходимо достигнуть согласованности анализа фактических, текущих и долгосрочных плановых показателей.

Из представленного кейса можно предположить («незабюджетированными в начале года платежами»), что в компаний долгосрочные финансовые планы (на срок более года) не составляются или годовой финансовый план является формальным. Также можно предположить, что в данной компании, анализ текущей деятельности отклонений фактических показателей от плановых не анализируются («безотлагательный характер»). А ведь финансовый план является главным документом в системе финансового менеджмента, так как определяет стратегические планы по прибыльности бизнеса, развитию его направлений, выполнению каждой функции.

Скорее всего, в данной компании бухгалтерия устанавливает приоритет оплаты по платежам. Да и не секрет, что во многих российских компаниях, есть ситуации, когда денежных средств на оплату всех утвержденных счетов не всегда хватает, платежи могут быть задержаны. Руководителям подразделений приходится постоянно уточнять у бухгалтерии, прошел поданный ими платеж или нет. Происходит трение между коммерческим отделом и бухгалтерией по факту несвоевременной оплаты счетов. Ответ бухгалтерии всегда прост: «Нет денег на счету; провели только приоритетные платежи».

Отсюда можно сделать неутешительный вывод по финансовой деятельности компании:

- плановые показатели стратегического и оперативного уровня не коррелируют между собой.

- отсутствует система планирования денежных потоков. Ежедневные платежи оплачиваются в «безотлагательном режиме» в каждом предприятии отдельно.

- отсутствие системы долгосрочного финансового планирования привела к кризису ликвидности на краткосрочном уровне (скорее всего компания вынуждена задействовать краткосрочные кредитные средства в виде овердрафтов, которые являются довольно дорогостоящими финансовыми инструментами. А если отсутствует возможность привлечения заемных средств, то нарушается график платежей поставщикам компании).

- рычаг управления платежами целиком сконцентрирован в бухгалтерии. (финансовая служба скорее всего отвечает лишь за привлечение заемных средств, отсюда возможны ситуации, когда информация о необходимости привлечения краткосрочных заемных средств попадает в финансовый отдел несвоевременно)

- ошибки в определении приоритета платежей исходят из отсутствия системы планирования и ведущей роли материнской компании.

- руководителям подразделений необходимо осуществлять постоянный контроль состояния платежа, что приводит к отвлеченности от основных обязанностей (неэффективности использованию рабочего времени).

- Оперативное управление денежными счетами полностью находится у дочерних юр.лиц и контроль материнской компании не значителен.

В результате этого, компания плывет по течению, сконцентрировавшись на текущих проблемах и задачах отдельных «дочек».

Все это говорит о том, что в компании необходимо организовать эффективный бизнес-процесс по управлению платежами т.е.:

1. установить, распределение финансовых инструментов, по холдингу (это самое главное, от этого будет зависеть кто и как будет управлять денежными потоками. Установить уровень самостоятельности дочерних предприятий. Если у «дочек» нет финансовых инструментов, то вся нагрузка ложится на финансовую службу МК, если самостоятельности слишком много, это может привести к негативным взаимоотношениям между «дочками») По моему мнению, следует организовать структуру с частью счетов и касс в дочерних предприятий (ДП) и частью в материнской компании (МК).

2. передать функцию управления платежами финансовом службам, как в МК так и в ДП (это позволит вести как планирование платежей, так и планирование привлечения заемных средств)

3. организовать централизованную систему планирования платежей на банковскую неделю вперед (исходя из «стадии активной экспансии» Вашей компании), это позволит создать прогнозный бюджет движения денежных средств (БДДС), данное мероприятие поможет заранее выявить периоды с отрицательными денежными потоками, и позволит спланировать мероприятия по устранению дефицита денежных средств (привлекать заемные средства на более выгодных условиях, чем овердрафт, либо осуществить перенос, на периоды с положительным денежным потоком, неприоритетных платежей). Если ДП «дорос» до эффективного управления денежным потока и имеет свой отдельный р/с и кассу, то такая система должна быть и у ДП.

4. ввести в практику компании, передачи платежей, только совместно со служебной - аналитической запиской (обоснование платежа, его приоритет, дополнительной информации)

5. организовать возможность, заинтересованным лицам, ежедневного уведомления о состоянии платежей (например в 1С)

Так же не стоит забывать об организации системы внутренних взаиморасчетов между аффилированными лицами, что так же поможет избежать отрицательной ликвидности отдельных выделенных сегментов холдинга (в кейсе компания холдинг). По моему мнению структура внутри холдинговых взаиморасчетов должна строится только на внутреннем долге между МК и ДП и не учитывать взаиморасчеты между самими аффилированными лицами холдинга. Это позволяет финансовому отделу МК самостоятельно принимать решения о перераспределении ресурсов между ДП так, чтобы это было выгодно всем. А иначе прибыльные ДП будут блокировать финансирование других подразделений, ненужных с их точки зрения, но на самом деле перспективных или необходимых для холдинга в целом. (это отдельная немаловажная тема разговора в организации платежного календаря холдинга)

Данные мероприятия позволят сократить затраты на привлечение денежных средств в краткосрочном периоде и повысят оперативность платежей, экономии оборотных средств и равнозначны к применению как в финансовой структуре материнской компании так и дочерних предприятий

Решение Алсу Шарафиевой, ведущего экономиста группы компаний «Проминтел»:

Кейс специфичен, так как сельское хозяйство само по себе интересная, сложная структура со своими нюансами. Решение, которое предлагает г-н Петровец, возможно в применении, но это только на поверхности.

Во-первых, руководству холдинга необходимо поставить акценты, какие именно потоки денег их интересуют.

Во-вторых, определить, откуда начинается движение денежных потоков внутри холдинга, что приведет к определению основных фирм, которые приносят доход и где основные затраты.

Надо разделить ДДС на внутренние и внешние движение денег. Покажется абсурдным, но из опыта могу сказать, что для анализа будет продуктивно, особенно когда будут проводиться схемы внутренних взаимозачетов. Предложения г-на Петровеца эффективны и существуют в реальности. Я сама применяю это в работе.

Также надо учитывать, что внутри холдинга могут быть денежные потоки: когда одна фирма платит за другую (юридически оформлены бывают не всегда). Но не надо забывать о том, что сверхдетализация может привести к тому, что ДДС будет уходить в мусорное ведро. Должна существовать форма ДДС для каждого уровня.

Еще хочу добавить, что составления БДДС должно был реалистичным, чтобы его можно было сопоставить с фактом (ОДДС). Потому что часто мы создаем бюджет такой, каким бы мы хотели его видеть, а не такой, каков он есть. Особенно это важно для холдингов.

Фото: pixabay.com