1. Виды ресурсов компании

Обычно выделяют 4 вида ресурсов: материальные, финансовые, информационные и человеческие. Первые 3 вида ресурсов могут выступать в качестве активов компании, а вот человеческие ресурсы отнести к активам сложно. Так как если даже описать все процессы в компании, выделить все компетенции на основании стратегии и определить компетентность сотрудников, то останется еще чисто человеческая составляющая (проявляющаяся в субъективности, эмоциональности, автономности поведения), от проявлений которой, во многом, и зависит эффективность работы сотрудников. Поэтому далее, для простоты изложения, в тексте материальные, финансовые и информационные ресурсы объединяются понятием «экономические ресурсы» и отдельно рассматривается понятие «человеческие ресурсы».

Кроме того человеческие ресурсы обычно автоматически рассматривают с точки зрения их полезности для компании. Между тем, ресурсы человека в его иных проявлениях (игра, художественное творчество, воспитание, обучение, бытие), не обязательно являются полезными для компании, а могут быть и вредоносными (например, воровство, игры на ПК в рабочее время и т.п.). В связи с этим, далее, внимание будет сосредоточено на ресурсе, проявление которого представляется в качестве ключевого фактора успеха в экономических отношениях. Это предпринимательский ресурс, который является системообразующим, определяющим степень проявления умений, усилий и творческой активности человека в его экономической деятельности. Кроме того, степень использования человеческих ресурсов практически невозможно измерить, а использование предпринимательского ресурса в компаниях измерить легко (практически каждый человек в стране уже понимает, что значит быть предпринимателем и какие особенности работы у него).

Ниже рассматривается подход, который позволяет перейти и более полному использованию человеческих ресурсов для достижения успеха компании.

2. Модель предпринимательского ресурса компании

Действующие в экономическом пространстве субъекты в различной степени используют экономические и человеческие ресурсы для достижения своих целей. При этом, все же, можно выделить некоторые очевидные закономерности.

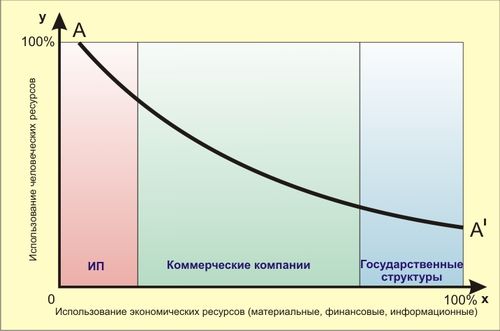

Например, использование человеческих ресурсов у индивидуального предпринимателя, как правило, на порядок выше, чем у работника крупной компании и, тем более, чем у служащего госструктур. В государственной системе умение и усилие сотрудника сильно ограничены контролирующими регламентами, а для творческой активности практически нет места, но государство располагает большей частью экономических ресурсов и создает правила их использования (т.е. контролирует большую часть ресурсов). Т.е., государство, как субъект экономических отношений, «выживает» за счет использования глобальных экономических ресурсов, а проявления человеческого ресурса сотрудников, работающих в его структурах невелико.

У индивидуального предпринимателя (ИП) нет внешних ограничений своих (человеческих) ресурсов, но и сравнительные показатели по использованию экономических ресурсов близки к нулю. Поэтому ИП выживают за счет эффективного использования своего предпринимательского, творческого потенциала). У средних и крупных компаний промежуточное положение. Т.е. они имеют заметные показатели по использованию экономических ресурсов и способны в большей степени, чем государственные структуры задействовать человеческие ресурсы. Графически эта закономерность показана на рис. 1. Линия А-Аı на рисунке обозначает предположительный уровень выживания организаций.

Рис. 1. Связь между использованием двух видов ресурсов и формой собственности субъекта экономических отношений.

Для лучшего представления механизма проявления предпринимательского ресурса в компании можно использовать модель на Рис. 2.

Диапазон проявления предпринимательского ресурса в жизни людей очень широк: от крайне эгоистичных установок (например «своя рубашка ближе к телу», до крайних альтруистических (например «служу отечеству» или «делаю мир лучше»). Если представить такие установки как энергетические каналы, через которые реально протекает активность человека, а регламенты и принятые правила поведения компании представить как возможности проявления этой активности, то степень их совпадения и даст на выходе суммарную энергию созидания в компании. А степень несовпадения – суммарную энергию разрушения, которая проявляется в воровстве, прогулах, психогенных заболеваниях, вредительстве и многих других (рис.2).

Рис. 2. Использование предпринимательского ресурса компанией.

Далее, если сложить две получившиеся энергетические величины, учитывая знаки (деструктивная энергия со знаком минус), то получим результирующую энергию сотрудников, которую имеет компания в настоящий момент. Эту результирующую энергию можно охарактеризовать как степень использования предпринимательского ресурса компанией. Ее можно увеличить за счет целенаправленной работы по увеличению созидательной энергии за счет уменьшения деструктивной (обозначена на рисунке цифрой 2) что достигается в процессе оптимизации регламентов и правил поведения в компании. Критериями оптимизации могут служить показатели использования предпринимательского ресурса, которые рассматриваются далее в тексте.

3. Стратегия использование предпринимательского ресурса в компаниях

Основываясь на приведенных выше рассуждениях, текущую конкурентоспособность компании можно определить как сумму использования в ней предпринимательского ресурса РКи экономических ресурсов. Будущую конкурентоспособность компании формирует ее стратегия. Стратегия использования экономических ресурсов компании традиционно относится к области общей стратегии компании. Стратегия использования человеческих ресурсов обычно в компаниях не рассматривается, так как из-за особенностей присущих человеку как носителю этих ресурсов, невозможно планировать определенный результат, выраженный в объективных показателях. Такое планирование становится возможным, если вместо человеческих ресурсов рассматривать предпринимательский ресурс, величину которого в компании можно было бы периодически измерять. В результате стратегия компании состояла бы из двух дополняющих друг друга частей.

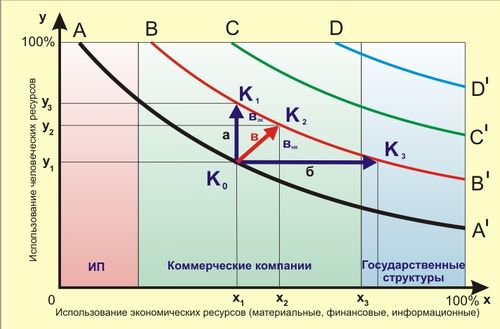

Для более наглядного представления необходимости 2-х частей стратегий на рис. 3 показана модель, демонстрирующая их связь с использованием 2-х видов ресурсов.

Рис. 3. Связь использования 2-х видов ресурсов со стратегическими целями компании

По оси 0X в процентах измеряется использование экономических ресурсов. По оси 0Y использование предпринимательского ресурса. Линия А-Аı на рисунке, условно обозначает линию выживания компании. Если компанию К обозначить в виде точки на линии А-Аı, то можно сказать, что она выживает и эффективно использует обычные ресурсы в размере x₁, а предпринимательский ресурс в размере y₁, т.е. находится в состоянии К₀. Линия B-Bı условно обозначает линию лидерства в отрасли. Т.е. компания, находящаяся на этой линии является лидером отрасли. Линия C-Cı условно обозначает линию лидерства в экономике России. Линия D-Dı условно обозначает линию лидерства в мировой экономике. Для переходя с уровня выживания на уровень лидерства в отрасли компания К может использовать несколько стратегий переходя из состояния К₀ в состояния К₁, К₂, К₃ … Стратегия а означает, что компания К намерена выйти в лидеры отрасли делая ставку на предпринимательский ресурс. Стратегия б означает, что компания К намерена выйти в лидеры отрасли делая ставку на использование экономических ресурсов. Стратегия в означает, что у компании есть 2 стратегии: стратегия вHR с целью повысить использование предпринимательского ресурса с y₁ до y₂ и стратегия вЭК, с целью повысить использование экономических ресурсов с уровня x₁ до уровня x₂. Стратегии а и б в реальности трудно достижимы. Например, при стратегии а, компании будет постоянно не хватать финансов на ее реализацию. При стратегии б, дополнительно полученные экономические ресурсы будут использоваться неэффективно. Следовательно, у компании, поставившей цель улучшить свое экономическое положение должны быть две взаимодополняющие части общей стратегии: стратегия использования экономических ресурсов и стратегия использования предпринимательского ресурса. Тем более, что последняя лежит в основании первой, так как эффективность использования экономических ресурсов во многом зависит от проявления предпринимательской активности сотрудника ответственного за использование этих ресурсов.

4. Условия проявления предпринимательского ресурса в компании и связь с эффективностью использования экономических ресурсов

Эффективное использование предпринимательского ресурса означает создание в компании таких условий, которые помогают реализоваться ключевому для успешности компании предпринимательскому ресурсу, реализация которого, в свою очередь, создает условия для эффективного использования составляющих компанию экономических ресурсов.

Обычно под эффективностью работы подразумевается эффективное использование экономических ресурсов, а эффективное использование предпринимательского ресурса в лучшем случае сводится к мотивации. Под мотивацией подразумеваются психологические механизмы описывающие поведение человека в категориях причина-следствие. Предпринимательский ресурс – это экономическая модель поведения человека как работника, создателя ценностей и она может более гармонично вписаться в процессы производства и потребления создаваемых ценностей, а мотивация, как механизм использования этого ресурса, в любом случае будет присутствовать.

Условия труда должны мотивировать сотрудника на эффективность своей работы. Чаще всего в компаниях мотивирующие условия создаются только для первых ее лиц, т.к. именно они несут ответственность за эффективное использование наиболее существенных экономических ресурсов. Но чем ниже по иерархии управления, тем меньше уделяется внимания созданию таких условий для сотрудников. А для эффективности компании требуется как раз обратное, т.к. первые лица это те люди, которые отчетливо понимают какие условия им нужны для эффективной работы, направлены на такую работу, могут требовать необходимые условия для нее, создать их самостоятельно. У большинства простых работников нет достаточного понимания и опыта эффективной работы и необходимых для нее условий. Поэтому возможна такая ситуация, когда один топ-менеджер своими эффективными действиями приносит дополнительную прибыль компании на миллион в день, а 10 тыс. сотрудников его компании незапланированные убытки в таком же размере (каждый в среднем по 100 рублей). Сдельная оплата некоторых видов работ рабочих не может полноценно заменять использование имеющегося у них предпринимательского ресурса (напротив, часто поощряет у рабочих эгоистические ценности, что идет в разрез с ценностями компании). Эффективность работников умственного труда в еще большей степени зависит от создания необходимых условий.

С ростом иерархической структуры компании эффективность использования в ней экономических ресурсов падает. Это обстоятельство требует специальной стратегии компании, направленной на создание оптимальных условий работы сотрудников (особенно нижней части иерархии управления), где критерием оптимальности могут выступать показатели использования предпринимательского ресурса.

5. Практическое использование предпринимательского ресурса в компаниях

Показатели использования человеческих ресурсов в компаниях не представлены в ее внешнем имидже: ни в стратегии компаний, ни в их рыночной оценке. Популярный, в настоящее время документ – этический кодекс компании, является просто набором деклараций и не отражает реальной ситуации по использованию человеческих ресурсов, т.к. в компаниях не выделяют критерии их использования. А между тем, степень использования человеческих ресурсов компанией является краеугольным камнем, с которого начинается ее успех. Доказательством этому служат многочисленные примеры «взлета» компаний, когда их лидеры в первую очередь добивались внедрения новейших методов управления.

Если в качестве оценки эффективности использования человеческих ресурсов в компании использовать оценку предпринимательского ресурса, то можно получить конкретные данные, которые позволят, целенаправленно применять те или иные управленческие инструменты для улучшения финансово-экономических показателей деятельности компании. Для этого следует выделить критерии использования предпринимательского ресурса и периодически измерить их, т.е. проводить мониторинг в компании и (возможно) эталонные измерения у предпринимателей. Критерии будут основываться на субъективных (мотивационных, уровня корпоративной культуры, уровня стратегического соответствия, уровня командной работы и др.) показателях и подкрепляться объективными (финансово-экономическими, производственными, кадровыми).

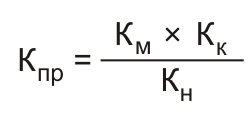

Например, в наиболее простом случае, уровень использования предпринимательского ресурса в компании можно измерить при помощи соотношения следующих субъективных показателей:

Кпр – уровень использования предпринимательского ресурса в компании;

Км – коэффициент мотивации работников к труду (за основу можно взять факторы мотивации по Герцбергу);

Кк – коэффициент уровня корпоративной культуры, отражающий основные установки деловой среды компании (степень автономности в работе, позитивность рабочих отношений, участие сотрудников в бизнесе компании и др.).

Кн – коэффициент напряженности по условиям труда работников, отражающий деструктивную неудовлетворенность сотрудников по основным потребностям на работе (за основу можно взять факторы гигиены по теории мотивации Герцберга).

В качестве объектов измерения можно взять структурные подразделения компании, период измерения год или полгода, а в качестве метода сбора данных - анонимное анкетирование (возможно в сочетании с оценкой 360°). Это наиболее простой подход, с которого можно начинать работу с предпринимательским ресурсом в компании.

Более основательно Кпр можно определять, используя дополнительно критерии 2-го порядка, которые характеризуют некоторые условия проявления предпринимательского ресурса: уровень командной работы, уровень стратегического соответствия, уровень развития HR-процессов и другие. Используемый метод: оценка 360°.

Полученные в результате значения Кпр ставятся в соответствие объективным показателям (финансово-экономическим, производственным, кадровым) по каждому объекту измерения. Далее, в зависимости от полученных данных планируется проведение мероприятий по улучшению использования предпринимательского ресурса, как на уровне компании, так и на уровне подразделений. Определить оптимальный набор управленческих методов и инструментов для проведения мероприятий можно на основе анализа совместной динамики объективных и субъективных показателей объекта измерения.

Полученные данные, используемые методы и результаты мероприятий можно накапливать в электронной базе данных доступной для менеджеров и разработать ПО для работы с ней. В результате будет создана корпоративная база знаний по эффективности управления в компании.

Применяемые управленческие инструменты (децентрализация, делегирование, налаживание HR-процессов, компетентностный подход и т.п.) используется в компаниях в рамках различных концепций и входит в компетенции различных специалистов. Например, решение о создании центров финансовой ответственности, в компетенции руководителя компании и финансового директора, а налаживание HR-процессов в компетенции HR-а.

Эффективность их внедрения определяется финансово-экономическими методами, при помощи которых сложно учитывать возможное как отрицательное, так и положительное их влияние на другие процессы. Например, выделение центров финансовой ответственности, может резко увеличить проявление предпринимательского ресурса у большинства руководителей структурных подразделений и, в то же время, уменьшить его у многих рядовых сотрудников (например, если руководители, сосредоточатся на финансовых показателях в ущерб работе с персоналом). Это обстоятельство, через некоторое время, объективно проявится в постепенном ухудшении кадровых показателей и в ухудшении финансово-экономических результатов некоторых подразделений. В результате будет достигнуто меньшее, чем возможности метода, улучшение основных показателей компании и появятся проблемы там, где их раньше не было (например, перегруженность поликлиники компании).

Вначале происходят «незримые» изменения в рабочих установках сотрудников (как реакция на внешние изменения), и только через некоторое время они проявляются в кадровых и производственных показателях, а еще позже в финансово-экономических показателях компании. Связь между этими изменениями трудно проследить, т.к. отсутствует механизм выявления и анализа рабочих установок сотрудников. Поэтому измерение предпринимательского ресурса при помощи субъективных показателей позволит своевременно принять адекватные меры, т.е. позволит учесть влияние человеческого фактора на «материальные» процессы компании. Широко известны случаи, когда в компаниях, где не учитываются особенности влияния человеческого фактора на ее «материальные» процессы, при внедрении каких-либо передовых методов управления, их руководство сталкивается с сильным сопротивлением персонала, сводящим на «нет» все усилия. Не проще ли снять это сопротивление до минимума предварительно, а не работать с ним по его проявлении, как это обычно происходит?

Различные «тонкие» взаимосвязи между «материальными» проявлениями компании и ее «человеческими» проявлениями сложно зафиксировать при помощи только объективных показателей. Возможно, использование концепции предпринимательского ресурса позволит глубже разобраться в «человеческом» измерении происходящих в компании процессов и, в дальнейшем, создать нечто вроде концепции обобщенных процессов компании.