Анализ существующего положения дел

Вспомним основные виды ценообразования:

- Затратное ценообразование – когда к рассчитанной или полученной фактической себестоимости просто добавляется наценка, как правило, фиксированная, для компенсации затрат.

- Ориентация на клиентов, потребителей, их ожиданий и ощущений, их возможностей по сумме покупки, срокам доставки и оплаты, факторинга, логистики доставки, ретро-бонусов...

- Ориентация на конкурентов, которые могут проводить в масштабах страны множество разных акций, стимулирования сбыта, отличных по регионам.

Понятно, что эти методы бессмысленно применять в отдельности. Также надо учитывать, что при выборе метода с ориентацией на клиента следует обязательно узнать эластичность спроса по цене, с учетом «эффекта безразличия», нужно добавить учет маркетинговых акций, затрат на рекламу и все виды продвижений.

Недостатки существующей ситуации

В открытых источниках никто даже теоретически не показывает, как нужно связать воедино все эти три метода (+ эластичность спроса по цене + маркетинг), и как в итоге все это выльется в размер итоговой чистой прибыли. Поясню. Мое твердое убеждение после 20 лет работы первым лицом компании, что при прочих равных именно умение длительное время (годами) делать наценку на свой товар чуть выше относительно средних показателей в своей отрасли – и является залогом процветания компании.

Анализируя основные показатели, влияющие на итоговую прибыль (выручка, наценка, постоянные и переменные издержки), серьезные консалтеры давно пришли к выводу, что каждый процент роста наценки дает в разы больший рост чистой прибыли, чем тот же процент роста выручки или процент уменьшения доли постоянных или переменных издержек.

Понятно, что на каждом этапе зрелости рынка каждая отрасль постепенно проходит свой уровень. Для России еще во многом важна выручка, и доли издержек от нее, но на более конкурентных рынках, где издержки в принципе равны, встает вопрос только о том, что рост прибыли возможен за счет исключительно премиальной наценки за бренд! Причем неважно, это инновационная технологическая новинка, или старый, хороший продукт, но на новом рынке или с новым удачным позиционированием. Все давно поняли, что прилагая максимум усилий именно для инноваций, можно позволить себе продавать товар иногда в разы дороже его себестоимости, например, как Apple.

Второй вариант – вкачивание огромных денег в маркетинг. Та же Coca-Cola за 100 лет потратила на рекламу, наверное, бюджет небольшой европейской страны… Продукт старый, но позиционирование всегда якобы новое (вкусы, этикетки, реклама, целевая аудитория, промоакции). Добавим лучшее в отрасли распространение, и можно продавать эту «Колу» в два раза дороже, чем другие аналоги. Наверное, между напитками разных производителей есть разница в качестве, но, согласитесь, когда нам очень жарко, и «Кола» сильно охлажденная, и очень хочется пить, то по большому счету большой разницы вкуса вы не ощутите. Поэтому инвестиции в бренд (читаем в цену, в наценку) – самое прибыльное вложение денег!

Отсюда я делаю вывод, что та модель ценообразования, которая сумеет удовлетворить всем этим параметрам, будет наиболее адекватна текущим реалиям высококонкурентной отрасли.

При анализе доступных текущих публикаций я не нашел ни одного работающего алгоритма, удовлетворяющего всем требованиям. А проблемы есть. В самом деле, вот сидит простой парень, маркетолог или категорийщик, и думает, как ему двигать этими наценками: ежедневно, раз в неделю, или реже, и в каких диапазонах?

Для ответа нужно четко сформулировать требования к такой системе, иначе вопрос так и останется (в основном для мелкого и среднего бизнеса) на «детском», примитивном уровне. Хотя мне реально нравится IT-система ценообразования а-ля на авиабилеты, реагирующая всего на один основной показатель – на уровень спроса на выбранный рейс при максимизации как загрузки самолета, так и полученной прибыли.

Принципы построения системы ценообразования

Правила ценообразования должны четко:

1. Отражать все понимания этой проблемы:

- Точный расчет собственной себестоимости товара, а для производства обязательно делать это заранее, рассчитывая учетную (прогнозную) себестоимость.

- Оценку эластичности спроса по цене и диапазона безразличия клиента к цене (по опыту, от 1-3% в опте, до 5-7%, а иногда и до 10% в рознице, а для инновационного товара в слабоконкурентных отраслях – максимум 2-3 сильных игрока – и до 20%!).

2. Использовать текущие возможности мощных быстродействующих информационных систем, позволяющих считать цены индивидуально для каждой позиции, в каждой точке продаж или канале сбыта. Делать одну цену на все магазины или даже на группу магазинов – это где-то просто потеря выручки, или в другом месте недополученная прибыль.

3. Учитывать все измеряемые затраты на закупку или производство, доставку, хранение для каждой SKU товара или услуги. IT-система обязана считать оборотный капитал не только на всю компанию и в динамике (желательно ежесуточно), но и с детализацией до каждой товарной группы, категории, подкатегории товара. А еще лучше – до каждого SKU в разрезе филиалов и магазинов (с отдельными складами).

4. Учитывать поведение конкурентов и клиентов, постоянно мониторя цены, с учетом сегментирования конкурентов на основных, и на остальных («москитных»), с заданием весовых характеристик. Например, если ваш основной конкурент продает аналоги на 5% дешевле длительное время, то мы выясняем причину и реагируем: рекламой, снижением себестоимости, и если ничего не помогает – снижаем цену. Но если «москитные» конкуренты (компании с минимумом сервиса, качества) вдруг продают товар на четверть дешевле, то просто глупо давать сразу такую же скидку – это прямой путь к убыткам. Делаем анализ и даем таким конкурентам второго уровня весовой коэффициент, например, 0,5 или 0,1, соответственно, их скидка уменьшится до 10% или до 2%, выбирайте сами. Уровень весового коэффициента строго высчитывается путем проведения анализа всех конкурентов с точки зрения значимых параметров их товара и степени удовлетворенности им со стороны потребителя. «Москиты» часто демпингуют – они ничем кроме низкой цены не могут привлечь потребителя. Совет: итоговое значение рекомендую давать в виде одного значения средневзвешенной цены конкурентов для каждой SKU, иначе менеджерам будет крайне неудобно с этим работать.

5. Желательно прогнозировать (хотя это сложно) сезонность и отслеживать различные акции основных игроков рынка. По своему опыту, таких вариантов много. Их практически невозможно точно спрогнозировать, но мы обязаны их учитывать хотя бы по факту резкого изменения своих продаж и сразу анализировать причины.

6. Работать на 100% автоматизированно и выдавать четкие рекомендации в цифрах: на какую величину, на какой товар, в каком магазине или складе надо изменить цену. А уж человек сам примет окончательное решение. И работать система должна ежедневно, а не раз в месяц или реже. Без таких IT-подсказок человеку физически нереально все отследить и вовремя среагировать.

Пример ценообразования на основе четких критериев

На мой взгляд, общим решением для создания алгоритма ценообразования для всех основных видов бизнеса (производство товаров, услуг, дистрибуция и розница) будет являться расчет, в котором будут четко выполнены следующие действия.

С детальным управленческим учетом мы получим возможность подсчета размера оборотных средств, которые мы вкладываем в товар и в клиента. Для производства это прежде всего размер товарных запасов сырья и материалов, используемых для производства товара, размер ТЗ готовой продукции, аналогично высчитываем это для КЗ и ДЗ. Отмечу, что данный подсчет надо делать на всех складах и местах хранения и накопления (во всех филиалах дистрибуции), которые используются в компании.

Получив эти данные, мы их детализируем в дальнейшем по двум основным параметрам:

- Для каждой товарной группы и категории товара (если позволяет IT-система, то и до каждой SKU).

- Внутри этой группы или категории товара делаем сводный двухфакторный ABCD-анализ для каждого филиала или склада.

Данный ABCD-рейтинг позволяет нам учитывать эластичность спроса по цене: мы видим увеличение или уменьшение продаж и прибыли по каждой SKU вследствие регулярного изменения дополнительной наценки на каждое SKU в зависимости от его ABC-индекса в каждом филиале (для дистрибуции) или каждом магазине (для розницы). Принцип – на индексы А и В цену повышаем, на индексы С и D – понижаем.

Еженедельный ценовой мониторинг

Проводит, исходя из сегментирования конкурентов при выставленных весовых коэффициентах, отдел маркетинга для каждого удаленного филиала розничной сети или дистрибуции, выбирая ходовые, индикаторные позиции и новинки. Как правило, мониторятся полностью или частично (но не менее 25%) позиции группы А по ABCD-анализу Грека. Число конкурентов должно быть не менее десятка, включая основных и «москитных» конкурентов, которые пытаются слить товар или войти на рынок, часто демпингуя даже себе в ущерб (плохо считают свои издержки). Проверенные и обработанные данные ценового мониторинга регулярно вносятся в заранее определенные места в IT-систему.

Наконец-то мы подготовили основные данные для начала расчета основного параметра, который будет влиять на динамику цены на каждую SKU. Это оценка рентабельности итоговой чистой прибыли, которая получена или получится в результате совершенной продажи. В самом деле, с точки зрения собственника, каждый бизнес прежде всего оценивается по основному параметру – рентабельность прибыли на вложенный капитал. Почему же мы до сих пор не используем этот основной критерий для ценообразования?

Многие компании так или иначе делают почти все действия, описанные выше – и оборотный капитал считают, и хорошо мониторинг проводят, и рынок сегментируют, и учетную себестоимость произведенного товара или услуги заранее считают всего с погрешностью 1-2% максимум. Это действительно превосходно! Но все эти действия должны быть сведены в итоге к единому знаменателю, а именно: должны быть сведены в форму, позволяющую построить работающий онлайн алгоритм ценообразования, которым может пользоваться простой категорийный менеджер без образования. Это возможно только одним способом: дать ему в помощь готовую, автоматизированную систему ценообразования на весь ассортимент, которая заточена на конечную цель собственника – повысить ROI бизнеса.

Сводим воедино рейтинг товарных групп в разрезе ABC-индексов и филиалов, вместе с выручкой, валовой прибылью, всеми видами издержек и чистой прибылью. Путем деления чистой прибыли на размер рабочего капитала получаем ROI в процентах годовых (путем приведения). Далее, понимая, что есть целевой (заданный собственником) годовой ROI бизнеса, и с другой стороны есть фактические показатели ROI каждого SKU, начинаем постепенное движение, мелкими шагами к цели.

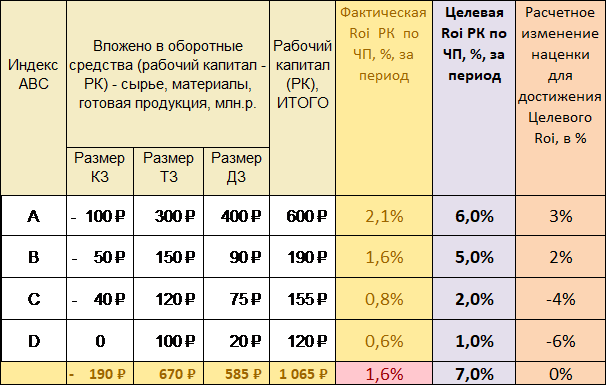

Вот примерный вид такой формы, который я рекомендую всем сделать. Сознательно указал степень детализации минимальную – только разнесение по товарным группам и ABC-индексу для одного филиала. Понятно, что матрица в действительности намного больше, и равна количеству SKU, помноженному на число филиалов (складов, магазинов). Но даже эта схема даст на первых порах реальную помощь для установки цен. Начните с этого уровня.

Цифры, конечно же, условные, без учета НДС и налогов (для упрощения), но они отражают суть моего алгоритма. Смоделирована ситуация, которая реально получается при первом запуске данного отчета. РК часто реально избыточен по индексам C и D – их ТЗ составляет почти треть от всех запасов (в данном случае это 210 млн от 660 млн)!

Я поставил сопоставимое значение ТЗ как по индексу C, так и по D (120 и 90 млн руб.). Увы, так быть не должно, но зачастую происходит сплошь и рядом, когда товар с индексом D, дающий всего 5% по прибыли, в товарных запасах иногда достигает трети от всей суммы (у одного моего клиента был антирекорд – группа D составляла 40% от запасов)! При этом часто его КЗ равна нулю, ведь все долги за позиции индекса D давно выплачены. Это беда многих компаний, которые не уделяют времени анализу товарных остатков. Как результат, индекс D дает всего 2,4% годовых по оценке ROI его капитала! Проще было бы положить как минимум половину РК группы D на депозит в банк, а другую потратить на себя, любимого собственника.

Данные по рентабельности показаны за месяц. Если нужна оценка за год, то умножаем на 12. Обратите внимание, что ROI выручки = 3,6% отличается от ROI капитала = 1,6% почти в три раза. Частая причина этого – избыток РК в неликвидах (много ДЗ и мало КЗ, это типично, например, для дистрибуции), и зачастую большая дебиторка группы А.

Итак, именно ROI капитала по ЧП показывает нам истинную сущность нашего бизнеса. Если он низок, то причина как в избыточном РК по залежалому товару (группы С и D), так и в большой ДЗ по группам А и В. Его надо уменьшать или путем повышения оборачиваемости (для этого также подходит снижение наценки на группы С и D для роста продаж), или замещения чужим, более дешевым капиталом (как вариант, получения большей отсрочки от поставщиков сырья или товаров – показатель размера КЗ должен быть больше в абсолютных значениях, чем в таблице) и одновременно стараться повысить наценку на ходовой товар.

Теперь мы получили готовую систему автоматического ценообразования, которая учитывает и рейтинг продаж, и полностью сонаправлена с задачами собственника.

Если значение ROI капитала по ЧП конкретной SKU в данной точке меньше, чем процент депозита в банке, надо делать срочные «реанимирующие» действия и разбираться в причинах.

По моему опыту, ROI капитала по ЧП по группе А в успешных компаниях должен быть около 50% годовых, если же показатель меньше 20% годовых, срочно озаботьтесь выяснением причин и исправлением ситуации. С другой стороны, не редкость отрицательные значения рентабельности для позиций группы D. Целевые же значения ROI капитала по ЧП для всего ассортимента (группы A, В, С и D) должны лежать в районе минимум 20% годовых ± 5%. Именно тогда у компании есть деньги для:

- Развития (без этого бизнес загнивает и умирает).

- Для выплаты дивидендов собственнику (иначе этот бизнес бессмысленный).

Итак, фактические данные получены, целевые значения внесены, можно делать первую итерацию – повышать наценку на индексы A и B, понижать на C и D, и смотреть, что получится.

Вот упрощенная таблица, где показано изменение основных показателей при росте наценки на 3% на группу А, на 2% на группу В, и при снижении наценки на малоходовые товары на 4%, на неликвиды (6%), для роста их выручки.

Предполагается, что продажи хитов не упадут при активной промо-кампании, а продажи группы С и D вырастут довольно значительно (десятки процентов). Здесь главный принцип таков:

- Повышать цены надо тихо и постепенно внутри диапазона эффекта безразличия по вашей отрасли и рынку (в моем примере это от – 3 до + 3%).

- Понижать громко и вне диапазона, чтобы это все заметили (промоакции, реклама). Также улучшится общая оборачиваемость всех ТЗ.

Видно, что общая прогнозная рентабельность вырастет на 0,6% за период. Вроде бы немного, но в масштабах большой компании, как в таблице (выручка примерно 0,5 млрд руб. в месяц, рабочий капитал равен примерно 1 млрд руб.), это даст рост прибыли примерно на 60 млн руб. по году. По группе D не будет роста прибыли (она даже может упасть), но точно будет сильное падение запасов и неплохой рост продаж, и как следствие, рост оборачиваемости РК групп С и D примерно на треть за несколько месяцев. Это очень хороший показатель. Ну, а основную прибыль вы получите с группы А!

В теории все выглядит неплохо, остается проверить на практике мою идею (если она вас заинтересовала). Допускаю, что первым шагом может быть акцент не на ROI капитала по ЧП, а на ROI продаж по ЧП. Начинайте с малого, и постепенно дойдете до требуемых действий. Надеюсь, эта статья позволит многим увидеть новый вектор мысли, которой я хотел поделиться в плане систематизации ценообразования в практике малых и средних компаний.

Интересный подход с использованием рабочего капитала. Спасибо за статью!

В статье товарные группы рассматриваются как активы. Если этот метод использовать, то важной частью становится - построение стратегии развития активов компании (портфель брендов, например). Противоречия могут возникнуть когда абс анализ начнет конкурировать с портфелем приоритетных брендов.

Не вижу, извините, противоречий. Приоритетные бренды на то и приоритетные, что сейчас или потом они дают или должны давать повышенную маржинальность. Если это так, то по авс анализу они как раз и попадут рано или впоздно гр.а или в. Если же с течением достойного времени этого не произошло, то значит они не приоритетные.

Спасибо за статью! Материал подан со знанием и любовью к своему делу. 5+++

Благодарю за статью и анализ.

Приму себе на вооружение и +1 метод в копилку

ROI-рентабельность инвестиций,

может ROE ?

Нет, как раз таки коэффициент ROI обсуждается сейчас. Return On Investment (сокращённо ROI https://marketolog.mts.ru/blog/kak-koeffitsiyent-roi-pomozhet-uluchshit-prodazhi ) показывает насколько окупаемыми являются наши фактические инвестиции и является ли заказанная нами ранее реклама убыточной. Увы не всегда ROI высокий и это плохо, ведь каждый предприниматель, заказывая рекламу, надеется на то что она даст результат и повысит не только прибыль, но и узнаваемость бренда, доверие к нему со стороны потребителя. Высчитать данный коэффициент совсем не сложно. В интернете есть простая формула.

Как я понял из статьи речь идет о рабочем капитале,причем тут инвестиции?