У безналичных платежей два выгодоприобретателя: государство и коммерческие банки. Государство по мере развития электронных платежей получает инструмент для детального контроля над доходами и расходами физических и юридических лиц. Банки видят возможность с помощью цифровых денег сократить затраты на работу с наличностью и получить инструменты для манипулирования комиссионными от обслуживания розничных платежей. Однако выгодоприобретатели сделают все возможное, чтобы убедить общество в том, что переход от наличного оборота к безналичному соответствует прежде всего интересам бизнеса и физических лиц. Такой вывод можно сделать по результатам опроса экспертов.

Редакция Executive.ru задала экспертам следующие вопросы:

- Какими темпами будет сокращаться оборот наличных денег в РФ?

- Какие факторы будут воздействовать на этот процесс: ускорять и замедлять его?

- Когда наличные могут быть выведены из оборота в РФ?

Репрессивный метод не даст результатов

Репрессивный метод не даст результатов

Михаил Горяной, генеральный директор Petricor Global Trading LLC

Уход от физического оборота денежных купюр и производных инструментов возможен только при адекватной замене их на цифровые аналоги. В недавнем прошлом такие призывы были слышны в ЕС. В частности, Германия стала изымать из обихода купюры номиналом 500 евро и тем самым осложнила физическое накопление капитала во внебанковском контексте. Громкие призывы с парламентских трибун также не привели к народному одобрению этого новшества.

Однако есть другие примеры. В Китае процветают платформы WeChat и Alipay, которые предлагают те самые цифровые инструменты, чтобы полностью заменить физический оборот наличных денег в стране. Помимо безопасности и удобства эти инновационные платформы дают пользователю простые функции оплаты товара или услуги. Тенденция очевидна – пользователи всех возрастов оценили удобство этих платформ и абсолютно добровольно отказываются носить с собой банкноты, полагаясь на WeChat или Alipay в повседневной жизни.

Только после внедрения подобного инструмента и спустя определенное время можно плавно перевести население на более удобную форму цифрового платежа. Репрессивный метод стран ЕС (в частности Германии) не даст желаемого результата. Пример Китая показывает, как удобство становится лучшим мотиватором.

Уход от наличных денег – это фантастика

Уход от наличных денег – это фантастика

Алексей Федоров, заместитель председателя правления «Веста Банк»

Я не верю, что в России в обозримом будущем отменят наличные. Это из области фантастики. Может быть, это случится через десятки лет, но не сейчас. Действительно, объем безналичных платежей растет, например, карточные расчеты растут в среднем на 60% в год. Это позитивная динамика. В 2017 году доля безналичных платежей существенно превысила наличные обороты, но при этом доля наличных остается стабильной. Есть секторы экономики, где традиционно расчеты осуществляются наличными – например, строительство, мелкооптовая торговля.

Объем наличных, скорее всего, будет сохраняться на том же уровне, а безналичных – расти. Хотя некоторые факторы, такие как ухудшение экономической ситуации, могут повлиять на то, что часть бизнеса будет уходить в тень, и доля наличных будет расти. Имеет значение регион. В Москве оплата чаще осуществляется картами, а в регионах пока больше в ходу наличка.

В перспективе безналичные платежи рано или поздно практически полностью победят наличные. Еще пять лет назад оплата телефоном казалась фантастикой, сейчас же воспринимается как обычная бытовая операция.

Против отмены купюр будут только коррупционеры

Против отмены купюр будут только коррупционеры

Петр Козьяков, директор по развитию проекта «Mercuryo», совладелец Win Pay

С точки зрения государства для контроля за оборотом денежных средств переход на безналичный расчет был бы идеальным решением. В России одна из самых развитых в мире структур электронных платежей. По всей стране розничные организации с оборотом свыше 60 млн руб. обязаны принимать к оплате банковские карты. Также в стране семимильными шагами развивается интернет- и необанкинг. Предприятия легкой промышленности и розничной торговли уже вовсю принимают платежи в криптовалютах.

В России создана платежная система для оплаты покупок и счетов при помощи криптовалют через ApplePay. Более десятка стран мира рассматривают возможность создания национального блокчейна с полным контролем всех транзакций. Россия здесь должна быть впереди планеты всей, потому что борьба с коррупцией у нас должна быть уже радикальной. Мне кажется, что коррупционеры могут быть единственными, кто будет против избавления от дорогостоящих бумажек и медяков в пользу полностью безналичной системы оплаты счетов.

Электронные платежи – это контроль доходов и расходов

Электронные платежи – это контроль доходов и расходов

Михаил Ханов, управляющий директор ИК «Алго Капитал»

С 2010 года объем безналичных операций по банковским картам, в том числе связанных с оплатой товаров и услуг, в России стабильно увеличивался. А по итогам 2017 года объем безналичных платежей по картам превысил объем операций по снятию наличности. Таким образом, принципиальный перелом в переходе к безналичной форме оплаты со стороны физических лиц уже произошел. Очевидно, что такая тенденция не может продолжаться бесконечно. Поэтому темпы сокращения оборота наличных денег в России в последующие годы могут замедлиться.

Прежде чем прогнозировать дальнейшее развитие событий, необходимо понять, зачем это нужно. Очевидно, что государство осознанно и планомерно увеличивает контроль над гражданами во всех сферах жизни, в том числе в сфере денежных расчетов. Кроме того, мы наблюдаем тенденцию к переходу на налогообложение не только официальных доходов физических лиц, но и их потребления. С этой целью повышаются акцизы и сборы, а также налоги на имущество.

Массовый переход физических лиц к электронным платежам означает более строгую фиксацию их доходов и расходов, в результате чего повысится собираемость налогов. В этом плане интересы банков и государства полностью совпадают. Именно поэтому многие годы создавались условия для перехода к выплате зарплат, пенсий и иных доходов именно на банковский счет. К лицевому счету в банке стандартно прикрепляется дебетовая карта.

С другой стороны, торговые организации в течение нескольких лет были обязаны обеспечить прием электронных платежей. Как мы видим, переход к преобладающим расчетам физических лиц в электронной форме произошел в результате целенаправленного создания условий для этого со стороны государства.

Пожалуй, единственным фактором, способствующим сохранению наличных расчетов между физическими лицами, является участившаяся практика блокировки счетов физических лиц, с целью выяснения законности поступающих в их адрес переводов. В этом плане банки и регулятор явно поторопились «включить» контрольную функцию безналичных платежей. Это стимулирует возврат представителей «серого» бизнеса к привычным расчетам с помощью бумажных денег.

Скорее всего, официального запрета хождения наличных денег в России в течение ближайшего десятилетия не произойдет. Не будем забывать о том, что даже в центральной части РФ до сих пор имеются населенные пункты, в которых отсутствует голосовая мобильная связь, не говоря уже о достаточно быстром интернет-соединении. Официальный запрет на хождение наличных денег создал бы массу юридических и технических проблем. Например, понадобилось бы законодательно обязать любого человека иметь счет в банке, банковскую карту, смартфон... Иными словами – проходить принудительную «чипизацию». Для обеспечения возможности проведения жизненно важных платежей (например, за лекарства или автомобильное топливо на Крайнем Севере) потребовалось бы создание безотказной телекоммуникационной инфраструктуры в масштабах всей страны. Подобные решения не принимаются и не воплощаются в одночасье.

Тем не менее, государство будет продолжать попытки поставить под максимально возможный контроль любые денежные расчеты на территории страны. Принуждение к безналичным платежам может привести к появлению откровенно «черного нала». Осложнение расчетов наличными рублями подстегнет рост интереса к различным денежным суррогатам. В качестве такого суррогата могут выступить анонимные стабильные криптовалюты и иностранная валюта.

Говорить об исчезновении наличных денег в России – рано

Говорить об исчезновении наличных денег в России – рано

Денис Бурлаков, генеральный директор RBK.money

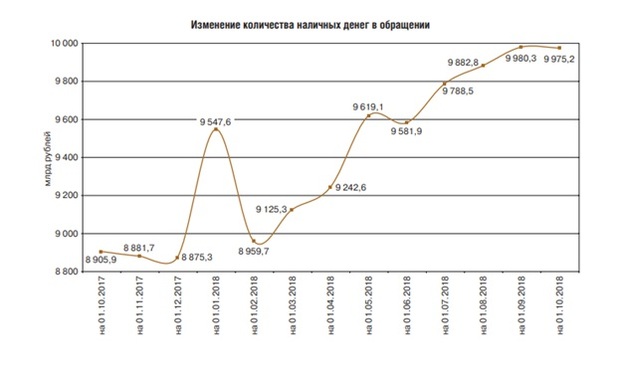

Говорить о значимом сокращении оборота наличных в России пока рано, только за последние девять месяцев обращение наличности выросло на 11%.

Источник cbr.ru

Более того, сохраняется положительная динамика. Это связано в первую очередь с экономическими показателями, такими как ВВП, увлечение налоговой нагрузки (повышение НДС, введение налога для самозанятых, увеличение пенсионного возраста), неразвитостью безналичной инфраструктуры и слабым проникновением информационных технологий.

Использование наличных до сих пор в привычке у населения, как «удобное и простое» средство платежа, с более высоким уровнем доверия и ликвидности. Не последнюю роль в этом играет кампания Центрального банка по отзыву лицензий у кредитных организаций.

Тем не менее, наблюдается устойчивый рост количества безналичных розничных платежей, как посредством банковских карт, так и альтернативных методов (электронных денег, предоплаченных финансовых продуктов, бесконтактных платежей, мобильных приложений). За последние пять лет на сокращение наличного оборота повлиял рост интернет-торговли и сетевого ритейла. Плюс в «борьбу против нала» активно вступили финтех-компании, которые предлагают все новые финансовые сервисы и технологии, значительно упрощающие повседневные операции пользователей в потребительской, социальной и коммунальной сферах.

Говорить об исчезновении наличных в России точно рано. Даже по опыту Швеции, где уже на протяжении нескольких лет действуют жесткие ограничения по приему к оплате наличных, доля расчетов с помощью альтернативных методов достигла 90%, а не 100%.

Полной отмены наличных быть не может

Полной отмены наличных быть не может

Алексей Кабанов, заместитель председателя правления «Инкахран»

Объективные предпосылки для отмены наличности отсутствуют. Возможны отдельные законодательные инициативы по ужесточению контроля над наличным оборотом, это вполне созвучно тенденциям, складывающимся и в европейской и в американской практике, но переход на полностью безналичный оборот невозможен в силу фундаментальных причин.

Последние три года сформировался устойчивый тренд на рост наличной массы в экономике. Предварительные итоги 2018 года также не подтверждают гипотезу о падении спроса на наличные деньги.

Спрос на наличность определяется и политикой ЦБ, точнее, ставками по депозитам для населения – как только они падают ниже определенной психологической отметки, граждане начинают складывать деньги по привычке – под матрасы. Отечественным банкам еще только предстоит преодолеть барьер недоверия к большинству инструментов накопления. Также существуют определенные резервы для роста доли безналичного оборота в некоторых регионах нашей страны, и в данном случае все зависит от политики региональной экспансии ряда финансовых институтов.

Выведение наличных из оборота возможно тогда, когда Россия превратится в полностью закрытую систему, закроются внутренние границы, прекратится поток мигрантов, людей без карточек, оборвутся экономические взаимодействия с экономиками других стран.

Более реальный, но также фантастический вариант – когда основные игроки снизят комиссию за эквайринг до нуля – в этом случае издержки на обслуживание наличного оборота окажутся действительно неоправданными. Вторым по списку, но не по значимости, условием отказа от наличных является работоспособная электронная система, полностью охватывающая все сферы взаимоотношений между гражданами, предприятиями и государством. Вероятность скорого наступления каждого из этих событий минимальна.

Полный запрет наличных может парализовать экономику страны

Полный запрет наличных может парализовать экономику страны

Александр Орехов, заместитель председателя правления Boggat Finance Store

Несколько лет цель Центробанка заключается как раз в том, чтобы максимально вывести из оборота наличные деньги. Регулятор и не скрывает свои намерения. Это делается, в том числе, и для борьбы с коррупционерами, взяточниками, оптимизаторами налогов, для повышения прозрачности субъектов экономики, увеличения собираемости налогов и приведения в порядок системы налогообложения.

Сложно сказать, насколько интенсивно этот процесс будет происходить в 2019 году. Ряд больших шагов в этом направлении уже сделан. Думаю, что полного запрета на наличные деньги, конечно, не будет: такого нет ни в одной стране мира. Подобный запрет может просто парализовать экономику страны. Микробизнес был, есть и будет. Он будет поддерживаться именно расчетами в мелких наличных деньгах.

Запретят же, скорее всего, наличные расчеты свыше определенной суммы, и эта сумма будет снижаться. В текущих реалиях, на мой взгляд, пороговой будет сумма 100 тыс. рублей. Все, что свыше, будет переводиться по безналичному расчету. И не исключено, что со временем этот порог будет постепенно снижаться.

При этом процесс «обезналичивания» был бы более естественным, безболезненным и гладким при условии внедрения продуманной тарифной политики для банков. Банки же, чувствуя этот акцент ЦБ РФ в сторону безналичного расчета, задирают стоимость безналичных перечислений, в том числе при расчете картами. Если в этой части не будут установлены ограничения, то банки будут и дальше играть по своим правилам, задирая тарифы.

Отмена наличных выгодна банкам

Отмена наличных выгодна банкам

Дмитрий Трофимов, директор Высшей школы финансовых технологий Финансового университета при Правительстве РФ

Мифы относительно вреда обращения наличных денег для экономики уже неоднократно опровергались на различном уровне. Это и пресловутая коррупция, преступность, незаконная деятельность и т.д. Кроме того, результаты развития сферы розничных платежей за прошедшее десятилетие показывают, что наличные деньги остаются основным средством проведения расчетов населением.

В развитых странах Европы этот показатель в среднем составляет около 50%, в странах Восточной Европы – более 70%. В Германии – экономике номер один в Евросоюзе – существует поговорка «настоящие деньги – бумажные деньги». В этой стране до сих пор самый высокий уровень платежей наличными деньгами среди экономически развитых стран – около 80%. Также до сих пор привержены наличным в Японии и многих других странах.

Реальность такова, что практически во всех странах центральные банки продолжают работать над совершенствованием защиты банкнот от подделок, а также растет объем наличных в обращении – в том числе и в Евросоюзе.

К немногим исключениям относится Швеция, которая действительно при патронаже Национального банка объявила курс на безналичное общество. Теперь опыт Швеции представляет большой интерес для других стран, которые пока не торопятся делать аналогичные шаги. Например, вопреки прогнозам и различным заявлениям не произошло снижения коррупции и преступности. Даже наоборот, количество преступлений возросло – только вместо похищения наличных завладевают другим имуществом, увеличилось количество преступлений по подделке платежных документов...

Однако в той же Швеции Национальный банк вместе с ключевыми игроками банковского рынка провозгласил курс на безналичное общество при реализации системы розничных платежей Swish, где платежи проходят в режиме реального времени непосредственно по банковским счетам и, что принципиально важно, бесплатно.

В ведущих странах давно существуют свои платежные системы. Даже без использования административных ресурсов тарифы для физических лиц по выпуску и обслуживанию национальных платежных карт, а также снятию наличных, выгодно отличаются от аналогичных тарифов международных платежных систем. Чего нельзя сказать о нашей платежной системе «Мир». В дополнение к этому в Евросоюзе сделали и уже реализовали все для того, чтобы опустить комиссию по эквайрингу для продавцов до уровня издержек по платежам наличными. Когда это будет у нас – вопрос к системе «Мир» и Банку России. Иначе неизбежен рост цен до 3% по мере роста безналичного розничного оборота – за все будет платить население.

За всеми лозунгами и маркетинговыми кампаниями по организации безналичного общества под различными предлогами, продуманными для каждого сегмента получателя этой информации стоят только две стороны – государство в лице центральных банков и сами коммерческие банки.

Для первых это значит общее сокращение издержек денежного оборота и повышение его прозрачности, а для вторых намного больше – это сокращение затрат на организацию оборота наличных при одновременном повышении комиссионных доходов от обслуживания розничных платежей. У нас бенефициар номер один от кампаний против наличных – Сбербанк, затем все остальные. Не стоит забывать, что наличные деньги до сих пор остаются самым анонимным средством платежа по сравнению со всеми остальными.

Уже сейчас безналичные платежи выгоднее наличных

Уже сейчас безналичные платежи выгоднее наличных

Владимир Кудряшов, вице-президент банка «Восточный»

Оборот наличных сокращается, но не так быстро, как рассчитывают на рынке. За 9 месяцев 2018 года россияне сняли с банковских карт более 20 трлн рублей. Это – исторический рекорд за все время наблюдений, свидетельствует статистика ЦБ. Но впоследствии, безусловно, тренд изменится. Этому будет способствовать как рост финансовой грамотности населения и условия тарифных планов банков, стимулирующих безналичные расчеты, так и последовательная стратегия регулятора, направленная на наращивание безналичных платежей.

Чтобы продолжался планомерный переход с наличных на расчеты с помощью банковских инструментов, эти инструменты должны быть доступнее, удобнее и надежнее. А в идеале – приносить дополнительный доход и позволять, в крайнем случае, получать наличные моментально и без каких-либо комиссий.

На российском рынке есть достаточно много дебетовых карт, отвечающих данным требованиям. Эти продукты предусматривают начисление процента на остаток денежных средств по карте, возврат части денег за безналичные транзакции (кэшбек), бесплатное снятие наличных в банкоматах банка-эмитента и других банков.

Обсуждая удобства карты, нельзя не упомянуть целую экосистему платежных сервисов и услуг переводов, которые становятся доступными, когда в руках появляется карта. Эта экосистема постоянно расширяется, и, в общем случае, практически любые товары и услуги быстрее, проще и выгоднее оплачивать безналично.

Фото: pixabay.com

"Пожалуй, единственным фактором, способствующим сохранению наличных расчетов между физическими лицами, является участившаяся практика блокировки счетов физических лиц, с целью выяснения законности поступающих в их адрес переводов. В этом плане банки и регулятор явно поторопились «включить» контрольную функцию безналичных платежей. Это стимулирует возврат представителей «серого» бизнеса к привычным расчетам с помощью бумажных денег."

Уважаемые авторы!

Если банки поторопились, то вы явно припозднились.

115 ФЗ давно и активно используют банки и их работники в своих интересах.

Мне приходилось спасть деньги клиентов еще в 2012-2013 годах. Уже тогда стыдливые сотрудники банка могли откровенно слить любую информацию про любого клиента. Получив ее от клиента в рамках 115 ФЗ.

Для честных банковских служащих была идеальная ситуация - клиент платил за то, чтобы счета разморозили. Суммы разные - но суть одна.

Покупатель информации платил за коммерческую тайну.

А вот с сохранностью тайны в банковской сфере все давно прозрачно и для всех.

Если завтра сделают низкий порог размеров наличных платежей, то те же стыдливые сотрудники в группе с скромными работниками ножа и топора будут отжимать безнал. Просто замораживая счета перед оплатой.

Скромно, стыдливо, с честными глазами. А клиент будет с выпученными глазами спасать сделки. Будут штрафы, неустойки, пени за просрочки.

А вот у банка - "Отказ от заключения договора банковского счета (вклада) и расторжение договора банковского счета (вклада) по основаниям, изложенным в абзацах втором и третьем настоящего пункта, не являются основаниями для возникновения гражданско-правовой ответственности кредитной организации за совершение соответствующих действий."

Т.е. - отказ от исполнения договора (операции с вкладом) НЕ ПРИВОДЯТ К ВОЗНИКНОВЕНИЮ ОТВЕТСТВЕННОСТИ. Даже если вы кристально чистый человек, а сотруднику "что-то показалось"

Посему - лозунг "храните деньги в банках" давно нужно переделать в "дарите деньги банкам" Заодно - "открыв счет, забудь о бизнесе"

Увы....

В России могут отменить или запретить все, что угодно. Сегодня у нас здравый смысл не в почете. Что касается отмены хождения наличных денег, то реализовать эту затею невозможно, без нарушения нормального денежного обращения в стране. Не буду долго и нудно перечислять причины этого, сошлюсь лишь на опыт ЕС и США. Там никогда не ставился вопрос таким образом! Да там часто обсуждалась тема теневого оборота преступного бизнеса - наркоторговля, торговля "живым товаром" и т.п. Но любой реалист скажет, что полностью избавиться от подпольной экономики невозможно, однако сдержать ее развития можно за счет изменения структуры наличной денежной массы. В частности есть предложения изъять из оборота купюры достоинством в 500 евр и 100 долларов США. По имеющимся оценкам это приведет к снижению теневого оборота где-то в 50-100 раз. Можно и нам об этом подумать - убрать купюры по 5000 и 2000 руб. Если не поможет, то можно 1000 руб изъять. Полный переход на безналичные расчеты породит рынок всяких суррогатов типа талонов или долговых расписок. Это ухудшит качество денежной массы, усилит бегство от рубля.

"Не кладите самое дорогое в чужую корзину".

:)

Ворам "безнал" опасен...

России ещё далеко до Дании.

Это нововведение обрушит курс рубля по отношению к иностранной валюте. В России придется запретить расчеты наличными в иностранной валюте.

Всё верно, Александр!

История техники показывает, что несмотря на захват рынка новыми технологиями, все старые продолжают работать в нишах и/или сохраняются как резервные. Например, в России до сих пор сохраняется резервный даже не локомотивный, а ПАРОВОЗНЫЙ парк — просто на случай ядерной войны. Паровозы к её последствиям менее всего уязвимы.

Высокие технологии хрупки. Поэтому, полный переход на электронные расчёты сделает всю инфраструктуру крайне уязвимой. На случай той же войны, по крайней мере. Не говоря уже о вполне вероятных кибератаках.

Те же электронные карты — КРАЙНЕ ненадёжны. Очень наглядным стал случай, когда у моего приятеля — директора банка попытались снять средства с карты прямо во время… рабочего совещания!

Как это произошло, рассказывать не буду, дабы никого не провоцировать. Кому надо, те и так в курсе. Интереснее другое!

Ни собственная служба безопасности, ни связи не помогли ему выйти на мошенников. Связываться оказалось дороже, чем просто забыть.

В общем, несмотря на то, что электронные платежи удобнее и вообще идеальнее наличных, полностью они их не заменят. Как минимум, ещё лет 10-20.