Real Estate Investment Trust – это вид бизнеса компаний, которые за счет коллективных инвестиций покупают недвижимое имущество, управляют им или занимаются застройкой, а также инвестируют в долговые бумаги, которые выпускают управляющие компании либо застройщики.

Рассмотрим российский пример REITs – Московский международный деловой центр «Москва-Сити». В рамках Московского международного делового центра «Москва-Сити» создается зона деловой активности, которая объединит бизнес, апартаменты проживания и досуг. Управляющей компанией по созданию и развитию всего проекта Москва-Сити» выступает ОАО «Сити», а техническим заказчиком и представителем города Москвы в распоряжении государственным имуществом центрального ядра «Москва-Сити» выступает ГУП «Центр-Сити».

Кто может войти на рынок REITS

Организация этого бизнеса в России такова, что любой человек не может стать частичным собственником этого предприятия, которое может приносить немалый доход, поэтому в статье будет рассмотрен американский рынок, который позволяет стать владельцем части бизнеса по цене чашки кофе.

Да, российский инвестор может участвовать в закрытых ПИФах на недвижимость, подумают многие, но стоит учитывать высокие комиссии за управление, которые могут достигать 5%, что является нонсенсом для американского рынка. Не стоит забывать и про ликвидность, купить и продать акции на фондовом рынке можно практически в любую секунду, а процесс выхода из ЗПИФа может занимать период вплоть до нескольких лет.

Опять же, срок окупаемости у российских закрытых ПИФов составляет около 3-5 лет, за такой промежуток времени в новостных заголовках вы можете найти достаточное количество обанкротившихся компаний как застройщиков, подрядчиков, так и управляющих компаний. Даже если некоторые позиции по компаниям REITs начнут приносить убытки, вы всегда можете зафиксировать его и остаться с большей частью вашего капитала, а не потерять все вложения, как в случае с ЗПИФ. Также рынок позволяет диверсифицировать ваш портфель и заработать на падении некоторых компаний.

Не стоит забывать и о реальности, постоянное санкционное давление на российский рынок еще ни одному легальному бизнесу не принесло серьезной выгоды, а напротив, повышение налогов, сборов приводит компании все к более низкой рентабельности, снижению прибыли.

Рассмотрим рынок REITs Северной Америки на предмет перспектив долгосрочного пассивного инвестирования. Анализ отрасли проведем по секторам: жилищные девелоперы, офисные арендодатели и промышленные арендодатели. В статье не рассматриваем REITs здравоохранения и ипотечные (компании, которые инвестируют в ипотечные долговые бумаги).

Триггеры роста или падения отрасли в США

- Рост ставки ФРС не погубит отрасль REITs.

- Мультипликаторы REITs за 2018 год стали только выше.

- Ключи развития – рост цен за арендную плату и стабильный рост занятости имеющихся площадей.

- Перспективы роста чистого операционного дохода на промышленных объектах выше, чем у остальных типов объектов.

- Спрос на офисные помещения обеспечивает новые возможности роста отрасли.

- Жилищные девелоперы будут строить меньше.

- Банкротство Sears дает розничным REIT возможность повысить арендную плату.

Каков прогноз доходности REITS?

Ситуация на рынке в конце 2018 года показала, что даже если Федеральная резервная служба США продлит повышение процентных ставок в 2019 году, и,как следствие, мы увидим рост доходности Treasures, то компании REITs могут демонстрировать нейтральную, а в некоторых случаях и положительную динамику котировок.

Цены на акции упали в начале 2018 года, а затем восстановились в конце третьего и в начале четвертого кварталов, но в целом за год они практически не изменились, что помогло сохранить мультипликаторы на высоком уровне, несмотря на снижение разрыва между индексом североамериканских компаний REITs и индексом S&P. Соотношение между ценами акций REITs и доходностью 10-летних казначейских облигаций, возможно, нарушилось, поскольку последние достигли 3% и не смогли значительно подняться выше этого уровня. REITs выросли на 9% с 24 апреля, когда 10-летняя доходность впервые превысила порог 3%. Это резкое изменение обратной зависимости между акциями REITs и 10-летней доходностью, которая обычно существует с 2013 года. Необходимо отметить то, что за ноябрь индекс REITs превысил индекс S&P, когда 10-летняя доходность treasures упала примерно на 15 б. п., опустившись ниже 3% впервые с середины сентября.

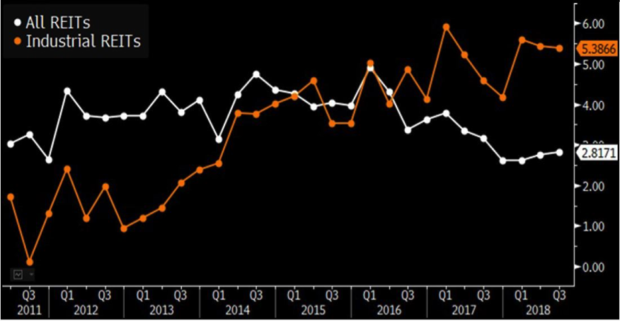

Рост чистого операционного дохода REITs в 2019 году в большей степени будет зависеть от способности повышать стоимость арендной платы, чем от занятости площадей. В последние годы REITs во многих секторах недвижимости подняли уровень занятости площадей, жертвуя при этом арендной платой. В 2019 году REITs могут в большей степени быть способными повысить ставку арендной платы, после того как в 2018 году большинство секторов, кроме промышленного, имели ограниченное влияние на ценообразование. Рост чистой операционной прибыли промышленных предприятий REITs держался в пределах 5,4-5,6% в период с 1 по 3 квартал 2018 года. В среднем, по сравнению с аналогичным периодом прошлого года, это более высокий показатель, поскольку он снизился почти с 6% в 1 квартале до минимального значения около 4% в 4 квартале 2017 года. Рост арендной платы стимулирует рост чистой операционной прибыли, и эта тенденция, вероятно, сохранится в 2019 году, поскольку не остается возможностей для дальнейшего улучшения заполняемости площадей. Заполняемость складских помещений выросла на 50 б. п. последовательно и на 60 б. п. в течение года, до 96,8% в третьем квартале.

Где растет спрос на недвижимость

Спрос на офисные помещения вызвал волну нового строительства, которое продлится до 2019 года, особенно на побережьях. На западном побережье потребность в офисных площадях для средств массовой информации, технологий и биологических наук идет в ногу с предложением, что позволяет арендодателям поддерживать значительный рост стоимости арендной платы. Сан-Франциско, который планирует ввести в эксплуатацию рекордное количество новых офисных помещений в 2018 году, а затем будет снижать это количество в 2019 году, свидетельствует о долгосрочном замедлении темпов введения в эксплуатацию новых площадей. Это связано с тем, что такие девелоперы, как Boston Properties и Kilroy Realty, будут открывать все меньше новых объектов.

Жилищные девелоперы REIT сохранили свои возможности развития практически без изменений в течение 2018 года, но на уровнях значительно ниже максимумов 2015 года. В связи с продолжающимся сокращением объемов продаж, в 2019 году ожидается сокращение объемов запуска нового строительства. Расходы на строительство резко возросли в связи с ростом затрат на рабочую силу, цен на землю и на материалы. Это компенсировалось ростом арендной платы, которая снизила доходность, и темп которой замедлился из-за избыточного предложения.

Большинство жилищных REITs сократили пул проектов в 2018 году. Camden Property Trust, который сосредоточил свое портфолио в южных регионах, является исключением. Его портфель проектов расширился, и REIT планирует увеличить количество новых проектов в 2019 году.

Рисунок 1. Сравнение доходности Reit по индексу с доходностью 10-летних Treasury.

Prologis – крупнейший промышленный REIT с глобальным портфелем более 771 млн кв. футов, ожидает, что чистый эффективный рост арендной платы будет оставаться на высоком уровне в 2019 году. И все это после того, как он вырос на 30% в США в третьем квартале 2018 года. Prologis ожидает, что в 2018 году уровень чистой операционной прибыли в отрасли вырастет на 4,7-5,2%, что превышает его долгосрочную цель на 4-5% и прогнозы Duke Realty (4,2-4,8%) и Liberty Property (3,5-4%).

Рисунок 2. Сравнение роста чистого операционного дохода всех REITs с промышленными REITs.

Спрос на офисные помещения обеспечивает новые возможности роста отрасли. С другой стороны, спрос в Нью-Йорке в 2019 году вряд ли будет идти в ногу с новым предложением, которое, как ожидается, почти удвоится с 2018 года. Эта динамика вызвана строительным бумом на западной стороне Манхэттена. Вероятно, этот факт потребует от арендодателей умеренного роста арендной платы, чтобы препятствовать высокому уровню пустующих площадей, в то время как жилищные девелоперы будут строить меньше.

Каковы тренды на рынке торговой недвижимости

Банкротство Sears дает розничным REIT возможность повысить арендную плату. Sears планирует закрыть еще 142 убыточных магазина, в дополнение к ранее объявленным, к концу года, после подачи заявления на банкротство с целью реорганизации. Закрытие якорного магазина может создать новые возможности перепланировки для розничных REIT, в то время как возможность расширения портфеля остается ограниченной. REIT гипермаркетов Simon Property Group, Macerich и Taubman лучше всего подходят для этой ситуации, учитывая, что у них есть спрос для высвобождающихся площадей – крупные проекты по перепланировке или уплотнению (с добавлением не розничных арендаторов, таких как гостиницы или офисы). Обратная ситуация с REIT торговых центров с более низким качеством. Они могут столкнуться с проблемами при сдаче помещений, в случае одновременного закрытия всех магазинов Sears, из-за более низкого спроса. REIT розничной торговли могут опираться на временных арендаторов, чтобы заполнить пустующие площади, так как планы перепланировки для этих площадей подготовлены.

Высококлассовые торговые центры REIT Simon Property Group, Macerich и Taubman работают над восстановлением контроля над магазинами Sears, чтобы вновь сдать их арендаторам с более высоким спросом за выгодную арендную плату. Это может привести к временному простою площадей, поэтому для торговых центров REIT, вероятно, не идеально сразу получить доступ к большому количеству магазинов Sears, но возможность значительно повысить арендную плату и улучшить трафик покупателей, кажется, того стоит. Эти три арендодателя могут во втором полугодии увеличить Net operation income в одном магазине примерно на 3-4%, этому поспособствует повторная аренда ранее освобожденных площадей. Собственники торговых центров класса А в США, в том числе Taubman, Macerich и Simon Property Group, в большей степени готовы к простою, созданному Sears или другими сетями, чем владельцы торговых центров классов В и С.

Simon Property Group разбивает большие свободные якорные магазины на несколько площадей, что помогает привлечь больше покупателей в свои торговые центры и повысить арендную плату за единицу площади. Чтобы сдать в аренду свои существующие офисы Sears, Simon продолжит развивать широкий спектр арендаторов: от бакалейных лавок и ресторанов, до спортивных залов и магазинов спортивных товаров. Simon запустил в эксплуатацию более 8 миллионов квадратных футов площадей за год. В среднем арендная плата составляла $62,33 за квадратный фут, что почти на 14% выше ставок прошлого года. Распределение арендной платы в местах расположения Sears шире, чем среднее значение, поскольку якорные универмаги обычно платят очень низкую арендную плату за квадратный фут. Аренда якорного магазина Simon колеблется от $4 до чуть менее $10 за квадратный фут.

Инвестиционные умозаключения

После анализа всех «за» и «против» в отрасли, определим основные критерии потенциально растущих и угасающих типов REITs. Они будут определены тезисно, обоснование и логическую цепочку можно прочитать в разделе статьи: «Триггеры роста или падения отрасли».

Будут расти компании, которые соответствуют следующим критериям:

- Большую часть активов составляют торговые площади класса «А».

- В управлении компании есть офисные здания.

- В управлении промышленные здания.

- У компании низкий уровень долговой нагрузки.

Будут падать компании, которые соответствуют следующим критериям:

- Большую часть активов составляют торговые площади классов «В», «С».

- В активах большое количество жилищных девелоперов.

- Высокий уровень долговой нагрузки.

Отдельное внимание обратим на 7 пункт раздела: «Триггеры роста или падения отрасли». В связи с вышеописанной капитуляцией розничной сети магазинов Sears, опишем перспективы роста рынка по подробнее:

- В связи с большим количеством освобождающихся площадей различного класса, арендодатели моллов имеют возможность повысить свою выручку за счет более высокой арендной платы с новых арендаторов. 27% арендуемых площадей пяти основных якорных арендаторов приносили только 1% выручки из-за низких тарифных ставок для этих сетей.

- Инновационные супермаркеты Amazon Go уже проходят бета-тестирование, и в скором времени для гиганта понадобится большое количество площадей для масштабирования этого бизнеса.

- Также оздоровление бизнес-среды REITs, типа молл, за счет Sears может дать толчок для развития других, более мелких сетей как продуктового ритейла, так и бывших конкурентов Sears – не продуктового ритейла, что повысит арендные платежи REITs.

Вложения в фонды REITS превосходная альтернатива покупки физической недвижимости с целью сдачи в аренду при формировании долгосрочного инвестиционного портфеля. Таким образом человек сформирует по настоящему пассивный доход. Ведь покупка недвижимости и сдача в аренду - это бизнес со всеми вытекающими рисками. Вкладывая в фонды вы получите по настоящему диверсифицированный продукт (по странам, по объектам и т.д.), управляемый профессионалами, при намного меньшем пороге входа и значительно снизите риски. Конечно не стоит совсем отказыватся от физической недвижимости, особенно если вы хорошо разбираетесь в этом бизнесе, но забивать ей весь свой инвестиционный портфель, по меньшей мере, довольно недальновидно.