Центральный банк и Министерство финансов России прикладывают немало (хотя, я считаю, недостаточно) усилий для развития как финансового рынка, так и финансовой грамотности людей, для которых этот рынок существует. А в условиях повышенного ажиотажа вокруг криптовалют, вероятно, будет достигнут косвенный положительный эффект в виде популяризации финансовых инструментов как таковых, включая традиционные. В этой связи хочу поделиться своей сугубо эмпирической наработкой, показывающией, как распределить капитал, инвестируя в облигации.

Представим, что у вас есть 10 млн рублей. Существуют определенные и весьма доступные способы решить, исходя из инвестиционного и рискового профиля, какую долю этого капитала лучше разместить в активы с доходностью, формируемой за счет value (стоимостные активы), а какую – в так называемые защитные активы, принцип формирования доходности которых на языке финансистов обозначается как fixed income (инструменты с фиксированной доходностью). Для примера остановимся на распределении капитала между этими двумя активами в соотношении 50/50.

Таким образом, в защитные активы мы собираемся направить 5 млн рублей. И теперь давайте разберемся. Примером value-актива служат акции, недвижимость (REIT-фонды), драгоценные металлы, паи и так далее, то есть те активы, зарабатывать на которых мы собираемся через увеличение рыночной стоимости. Примером же актива fixed income (FI) могут служить облигации, еврооблигации, процентные свопы, векселя, ипотечные бумаги и тому подобные. Основная разница в том, что ваш доход по FI в общем случае составляет не стоимость самого актива, а процент (ставка, купон), который другая сторона вам выплачивает. Это принципиальное отличие влияет и на методику принятия решения о том, какие именно активы из списка value и FI мы хотим приобрести в наш инвестиционный портфель. А именно:

- Из value активов нас интересуют те, что должны вырасти в цене.

- Из FI активов нас интересуют те, эмитенты (выпускающая сторона) по которым являются наиболее платежеспособными и надежными при прочих равных.

Теперь вернемся к нашему капиталу и начнем с value-части. К примеру, вы разобрались в том, какие из активов понимаете, и составили некий список, собрав данные об изменении их стоимости по дням. В таком случае существует классическая модель Марковица, которая подскажет, в какой пропорции вам необходимо распределить ваши 5 млн рублей между этими бумагами так, чтобы риски (волатильность) были минимальны, а потенциальная доходность от роста стоимости – оптимальна.

Но с FI активами (возьмем для простоты только облигации) доходность и рыночный риск не могут служить основой для принятия решений – в какой пропорции вкладывать капитал между отобранными бумагами, поскольку это нарушает сам смысл этого актива. Предположим, что вы провели анализ платежеспособности представленных на рынке эмитентов, выбрали десять выпусков облигаций. Как решить, сколько процентов вкладывать в каждую из бумаг? Поровну? Я предлагаю способ сравнения платежеспособности и надежности эмитентов между собой.

За основу будут взяты принципы финансового анализа эмитентов, основанные на оценке ликвидности, задолженности и соответствующих нормативов. Также оговорюсь, что в процессе сравнения мы должны разделить небанковский и банковский секторы, поскольку методы оценки для них разнятся.

Небанковский сектор

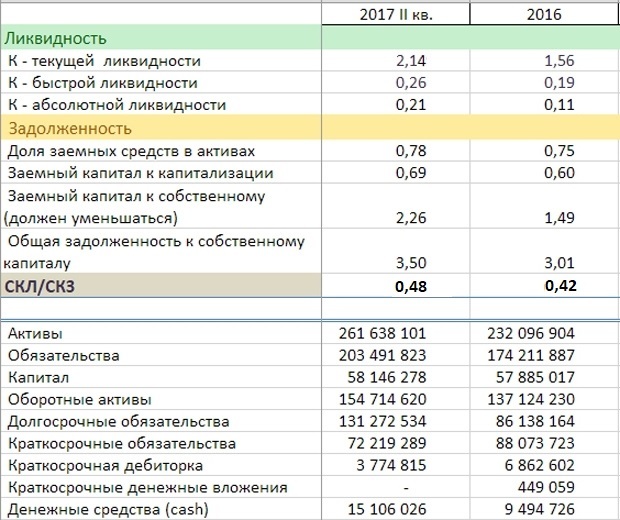

С помощью публичной отчетности, которую любой эмитент обязан публиковать, в том числе на своем официальном сайте, мы можем узнать, чему равны значения активов, обязательств и много чего другого у этой компании. Эти данные понадобятся нам для расчета так называемых коэффициентов ликвидности (КЛ), отражающих разного порядка отношения активов компании к ее обязательствам, а также коэффициентов задолженности (КЗ), отражающих отношения долгов компании к ее капиталу. Использовать мы в силу большей экономической объективности будем МСФО-стандарт.

|

Коэффициенты ликвидности |

Коэффициенты задолженности |

|

КЛ-1 (текущая ликвидность) = оборотные активы/краткосрочные обязательства |

КЗ-1 (доля заемных средств в активах) = обязательства/активы |

|

КЛ-2 (быстрая ликвидность) = (краткосрочная дебиторка + краткосрочные вложения + денежные средства) /краткосрочные обязательства |

КЗ-2 (заемный капитал к капитализации) = долгосрочные обязательства/(долгосрочные обязательства + капитал) |

|

КЛ-3 (абсолютная ликвидность) = (краткосрочные вложения + денежные средства)/краткосрочные обязательства |

КЗ-3 (заемный капитал к собственному) = долгосрочные обязательства/капитал |

|

КЗ-4 (долги к собственному капиталу) = обязательства/капитал |

|

|

Среднее значение коэффициентов = СКЛ |

Среднее значение коэффициентов = СКЗ |

Выглядеть это может примерно следующим образом:

Итак, мы произвели необходимые расчеты. Далее необходимо соотнести уровень ликвидности капитала компании с уровнем ее кредитной нагрузки. Для этого вычислим коэффициент пропорции (КП) = СКЛ / СКЗ. Нужно посчитать КП для всех отобранных облигаций из небанковского сектора.

Банковский сектор

С банковским сектором все несколько иначе, поскольку отчетность у банков формируется по-другому, выручка и маржа – тоже, плюс банки в нашей стране подвержены весьма четкой и заметной в последнее время регуляции со стороны ЦБ. Благодаря пакету нормативов «Базель», который ратифицировала Россия, у нас существует понятие «нормативов ликвидности», за которыми следят и ЦБ, и банки. И нарушение которых грозит не только предупреждениями и ограничениями деятельности, но и санацией, а также отзывом лицензии. Этих нормативов всего более двадцати штук, и в сущности основные из них отражают комплементарные по смыслу нашим небанковским коэффициентам вещи – надежность и платежеспособность. Я не буду останавливаться на методиках расчета – это не тема данной статьи. Нам с вами понадобятся только три самых главных: Н1, Н2 и Н3. Но не сами нормативы, а соответствующие показатели конкретных банков. Благо рассчитывать их не нужно, ведь в интернете есть различные информационные сайты, предлагающие уже готовый расчет. Таким образом, наша задача – выписать значения соответствующих показателей для отобранных нами банков-эмитентов и сравнить их с нормативами регулятора. Безусловно, если какой-то банк не соответствует хотя бы одному из нормативов – это 100% причина отказаться от такой бумаги.

Почему мы сравниваем фактические показатели банков с нормативами ЦБ? Потому что степень превышения банком ликвидности над нормативом – это определенного рода подушка безопасности, запас прочности. Так что все, что нам в итоге нужно – то самое превышение.

Итак, Н1 в настоящий момент равен 8%, Н2 = 15%, а Н3 = 50%. Если у некоего банка коэффициенты составляют соответственно 9%, 38% и 100%, то превышения составят 1%, 23% и 50%, соответственно. Теперь нам нужно некоторым образом вычислить коэффициент, отражающий в целом степень запаса прочности (а значит и надежности) у этого банка. Но нельзя же просто взять и вычислить среднее значение этих трех превышений, ведь тогда превышение по Н1 в 1% затеряется в статистике, а оно стоит много больше, чем тот же 1% для превышения над нормативом Н3. Соответственно, необходимы определенные веса, чтобы вычислить средневзвешенный показатель. Регулятор нам в этом уже помог, предоставив минимальные значения этих нормативов. Мы этим фактом воспользуемся и вычислим веса с помощью обратной пропорции, ведь чем лимит меньше, тем вес превышения должен быть больше:

- Пропорция Н1 = 1/8 = 0,125

- Пропорция Н2 = 1/15 = 0,0(6)

- Пропорция Н3 = 1/50 = 0,02

Тогда веса нормативов, исходя из обратной пропорции, составят, соответственно, 59,06%, 31,49% и 9,45%. Теперь осталось посчитать средневзвешенное значение, и оно составит в нашем случае 1*0,5906 + 23*0,3149 + 50*0,0945 = 12,56. Такие же значения нужно посчитать и для остальных банков. Но как из этого получить коэффициент пропорции? Воспользоваться приведением к наименьшему значению. Например, средневзвешенные значения для банков составили 5, 15 и 25, тогда мы все делим на 5 и получаем 1 : 3 : 5. Это и будут наши КП для банковского сектора.

Выводы

Выстроим КП для обоих секторов в ряд и получим некоторый набор однородных значений. Пропорция между рассчитанными нами КП и будет ответом на вопрос, какой процент от капитала необходимо разместить в конкретный выпуск облигаций. С помощью Excel вы можете также привести эти расчеты к более практически применимому виду, а именно: добавить для каждого выпуска актуальную цену, указать размещаемый капитал, и тогда программа высчитает для вас конечный итог: сколько бумаг конкретного выпуска вам необходимо приобрести в настоящий момент. Визуализация:

Под «стаканом» в данном случае понимается биржевой термин – таблица лимитных заявок.

Достаточно один раз запрограммировать таблицу так, как вам удобно, и последующие итерации будут проходить с минимальными временными затратами. Внимательный читатель может спросить: чем обосновано присвоение единицы формально худшему из лучших выбранных банков? Этот ход авторский, и моя позиция основывается на изучении природы базельских нормативов, в результате чего я считаю, что они надежнее формул коэффициентов ликвидности и задолженности, и могут служить определенным ориентиром.

Конечно же, эта методика предполагает, что вы разумно отобрали изначальный список облигаций, убедившись, что вам подходит купонная доходность и даты погашения, проверив сам факт соответствия нормативам, риски субординированных выпусков, риски банкротства и прочие детали. Помимо этого существуют способы использовать «Коэффициент пропорции» как фильтр, демонстрирующий сам по себе и в динамике по сравнению с предыдущими периодами наращение или убавление устойчивости эмитента. Иными словами, я рассказал вам о методике распределения капитала между отобранными облигациями, а не о том, как непосредственно отобрать их – ведь это тема совершенно другой статьи.

Фото: vk.com

Никита, спасибо за полезный материал. А о ребалансировке такого портфеля можете написать?

Андрей, спасибо за вопрос. Ребалансировка может иметь комплексную базу, а может специфическую, но, так или иначе, она должна преследовать некоторую цель. Если мы находимся в рамках темы этой статьи, а именно оптимизации кредитного риска, то логично, что ребалансировка возможна тогда, когда становятся доступы новые данные для расчета участвующих в формулах показателей. Минимальный (промежуточный) шаг в таком случае - квартал, когда эмитенты публикуют квартальную отчетность.

Показатели соответствующим образом пересчитываются и происходит перетекание ликвидности. Возможно также и такое, что коэффициент пропорции примет значение меньше минимально допустимого, или же банковская организация допустит выход за рамки по одному из нормативов - в таких случаях становится актуальной рекомендация по ликвидации данной бумаги из портфеля.

На практике, конечно же, вопрос ребалансировки тем сложнее, чем больше факторов влияют на рынок капитала в целом, на методику отбора бумаг в портфель и так далее.

P.S. Рекомендую к ознакомлению компанию, предлагающую, помимо прочего, профессиональное образование и стажировку в сфере финансовых рынков и управления активами, в которой я являюсь управляющим партнером: WolflineCapital.com