Подключить эквайринг можно в любом крупном банке или платежном сервисе — достаточно оставить заявку. Однако стоимость и условия у эквайеров будут разные, поэтому важно заранее учесть все нюансы. Например, выяснить размер комиссии, скорость поступления платежей, возможность аренды кассового оборудования, интеграцию с сайтом и мобильным приложением.

В статье разберем, как подключить эквайринг и пройдем путь с нуля — от выбора вида эквайринга до его подключения. Дадим подробную инструкцию, как подключить услугу и на какие критерии обращать внимание при выборе эквайера.

Что такое эквайринг и зачем он нужен бизнесу

Эквайринг — это услуга, которая позволяет компаниям принимать безналичные платежи банковскими картами или смартфоном через платежные терминалы и интернет. Без интеграции эквайринга бизнес потеряет клиентов, которые предпочитают расплачиваться безналичным способом.

Подключить эквайринг могут ИП и юридические лица. Для самозанятых услуга недоступна, так как они не могут открывать расчетные счета в банках.

Преимущества эквайринга:

- Увеличение количества клиентов. По данным Банка России, большинство покупателей предпочитает безналичные способы оплаты — наличными расплачиваются лишь 24% опрошенных. Если у бизнеса подключен эквайринг, клиент сможет оплатить покупку банковской картой или по QR-коду через СБП. Компания получит еще одного клиента, а человеку не придется искать товар в другом месте.

- Повышение скорости обслуживания. Если большинство покупателей расплачивается безналичным способом, продавцы тратят меньше времени на пересчет наличных и выдачу сдачи. Это помогает быстрее обслуживать покупателей и сокращает очереди.

- Расширение географии. С эквайрингом компания может продавать продукты или услуги клиентам в любом регионе, ведь покупателям не обязательно лично приезжать в магазин.

- Аналитика. Эквайринг можно синхронизировать с программами учета товаров и оперативно отслеживать показатели по выручке, среднему чеку, покупательскому потоку в течение дня.

- Повышение безопасности расчетов. Операции по эквайрингу проходят через надежные системы банка и поступают сразу на расчетный счет, поэтому средства клиентов и бизнеса защищены. К тому же с эквайрингом нет рисков, которые связаны с наличными: ошибки в сдаче, фальшивые купюры, ограбление.

Виды эквайринга

Существует три основных вида эквайринга — какой из них выбрать, зависит от деятельности бизнеса и целевой аудитории.

1. Торговый эквайринг — это прием безналичных платежей офлайн в любой торговой точке через платежные терминалы (POS-терминалы). Принимать оплату можно как контактным способом — банковской картой, так и бесконтактным — с помощью смартфона (через платежные стикеры, NFS, СБП, виртуальные карты).

POS-терминал подключают к кассовому аппарату либо используют портативное устройство, которое сочетает и платежный терминал, и кассовый аппарат.

Подойдет торговым объектам: магазинам, салонам красоты, ресторанам и кафе.

2. Интернет-эквайринг — это способ онлайн-оплаты через сайт или мобильное приложение. В этом случае компании не нужен платежный терминал и кассовый аппарат. Клиент вводит данные карты на странице оплаты и подтверждает платеж кодом из СМС или пуш-уведомления.

Подойдет интернет-магазинам, маркетплейсам, туристическим агентствам, операторам сотовой связи.

3. Мобильный эквайринг — прием безналичных платежей через мобильный POS-терминал. Устройство нужно подключить к смартфону и установить специальное приложение. Продавец указывает сумму платежа, а клиент прикладывает банковскую карту или смартфон с NFC к mPOS-терминалу.

Подойдет компаниям, которым нужно принять оплату в любом удобном для покупателя месте. Например, службам доставки, такси, транспортным и каршеринговым фирмам.

Выбор эквайера: на что обратить внимание

При подключении эквайринга важно выбрать партнера, через которого будут проходить платежи, — эквайера. Это может быть банк или платежный сервис, который предоставляет такую услугу.

Рассказываем, на какие критерии обратить внимание при выборе эквайера.

1. Тарифы и комиссии

За использование эквайринга бизнес должен платить. Стоимость складывается из двух показателей: платы за обслуживание и комиссии.

Оплата обслуживания — это ежемесячная фиксированная сумма. Иногда обслуживание может быть бесплатным на определенный срок. Например, если компания открывает расчетный счет в банке.

Процентную ставку комиссии определяет договор с эквайером. Процент зависит от нескольких факторов:

- Оборота компании. Чем больше операций по эквайрингу, тем ниже комиссия. Обычно она пересчитывается ежемесячно. В некоторых банках при падении оборотов ниже определённого минимума комиссия увеличится — нужно изучать условия в договоре с эквайером.

- Способа оплаты. Например, комиссия по приёму платежей через QR-код СБП ниже, чем ставки по торговому эквайрингу.

- Сферы бизнеса. Для некоторых отраслей действуют пониженные ставки — это определяет банк-эквайер в зависимости от кода классификации МСС. Он присваивается при заключении договора с банком-эквайером и указывает на то, какие именно товары или услуги реализует продавец.

Стоимость эквайринга в каждом банке или платежной системе разная. Банки-эквайеры обычно предлагают более низкие тарифы, так как работают напрямую с клиентами. Однако могут отказать в сотрудничестве небольшим компаниям.

Платежные сервисы лояльнее к малому бизнесу и онлайн-продавцам — предлагают более гибкие условия и широкий выбор платежных систем. Однако тарифы на обслуживание у них, как правило, выше.

При выборе эквайера внимательно изучите договор. Иногда в выгодный на первый взгляд тариф подключения эквайринга включены «скрытые» комиссии. Например, процент за каждое зачисление денег на счет.

2. Скорость подключения эквайринга

У некоторых банков подключение занимает несколько дней. Однако есть эквайеры, которые сделают это в течение дня. Например, «Монета» поможет подключить интернет-эквайринг и принимать платежи уже в день регистрации.

3. Скорость зачисления и вывода средств

Чем быстрее деньги поступают на счет продавца, тем меньше задержек будет в обороте бизнеса. Между платежом и поступлением денег на счет продавца обычно проходит от одного до трех дней. Это касается платежей по банковским картам: по QR-коду через СБП деньги поступают моментально.

При интернет-эквайринге в «Монете» средства на расчетный счет зачисляются сразу. Вывод денег происходит автоматически по вторникам и пятницам, но можно настроить собственный шаблон для вывода в любое время.

4. Способы интеграции интернет-эквайринга

При выборе эквайера для интернет-эквайринга уточните способ интеграции: по API, через платежные CMS-модули, платежные ссылки и платежный виджет.

Интеграция по API. Это способ подключения платежного решения к сайту через программный код. Вы берёте код банка-эквайера или платежного сервиса и встраиваете его в свой сайт. Так покупатель оплачивает товар прямо на вашем сайте, не переходя на сторонние ресурсы, — это удобно и повышает доверие к бизнесу. Некоторые провайдеры предлагают White Label решение: платежная форма оформляется в вашем стиле, и клиент не видит, какой эквайер проводит платеж.

Кроме удобства для клиента, API-интеграция дает больше контроля над оплатой и позволяет подключить автоплатежи, комбинировать разные способы оплаты, гибко настраивать логику приема платежей под свой бизнес.

Платежный модуль для CMS. CMS — это платформа, с помощью которой пользователи могут управлять сайтом без глубоких знаний в программировании. Например, 1С-Битрикс, Tilda или Битрикс24.

Платежный модуль встраивается в такую платформу и позволяет принимать платежи через любые системы: Visa, Mastercard, МИР и СБП. Компании не нужно привлекать разработчиков: она может скачать готовый модуль и настроить его под свои задачи. Однако нужно учитывать, что модули не универсальные, поэтому подходят не всем CMS.

Платежные ссылки. Это уникальный URL-адрес, по которому клиент может перейти и оплатить товар или услугу. Платёжные ссылки позволяют клиентам быстро оформить покупку, а компаниям — сократить количество незавершённых заказов.

Одноразовые ссылки обычно создаются с предустановленной суммой. По ним покупатель может перейти и рассчитаться за конкретный заказ. Многоразовые платёжные ссылки получится отправить сразу нескольким клиентам. Они подходят для продажи однотипных товаров и услуг: онлайн-курсов, подписок на различные сервисы.

Отправить платежную ссылку можно по электронной почте, в мессенджерах, по СМС или разместить на сайте и в соцсетях. Клиент перейдёт по ней на защищенную страницу, увидит форму для ввода платежных данных и сможет выбрать удобный способ оплаты: банковскую карту, СБП, Яндекс Пэй или Mir Pay. Затем покупатель должен подтвердить платеж кодом из СМС.

Платежный виджет. Это всплывающая форма для сайта или приложения. Она появляется, когда клиент нажимает кнопку «Оплатить». Чтобы её настроить, достаточно вставить готовый код на сайт. Однако виджет позволяет принимать оплату только за один товар на странице. Если необходимо продать больше, можно добавить несколько разных виджетов — к каждому товару.

Такой способ подойдет онлайн-магазинам или другим площадкам с ограниченным ассортиментом. Однако, если покупатели не платят за каждый товар по отдельности, а складывают товары в корзину, выбирать его не стоит.

5. Интеграция с онлайн-кассой

Для торгового эквайринга компаниям потребуется облачная или онлайн-касса и POS-терминал. Для интернет-эквайринга — только онлайн-касса.

Подключает и настраивает кассовое оборудование обычно эквайер. Например, платежный сервис «Монета» обеспечивает интеграцию с 17 видами онлайн-касс для автоматизации отчетности и соблюдения 54-ФЗ.

6. Поддержка бизнеса

При выборе эквайера выясните, какие дополнительные возможности при подключении услуги он предоставляет:

- Техническая поддержка. Уточните, как работает техподдержка, могут ли клиенты обратиться за помощью в нерабочее время, есть ли онлайн-чат для срочных запросов. Например, у платежного сервиса «Монета» сотрудники техподдержки помогут решить проблему круглосуточно.

- Обучение сотрудников. Некоторые банки отправляют представителей на торговую точку или в офис клиентов, чтобы научить персонал работать с оборудованием. В первую очередь это важно для компаний, которые только подключают торговый эквайринг.

- Аналитика. Это дополнительная возможность при подключении эквайринга, которая есть у некоторых банков и платежных сервисов. С ней компании могут отслеживать, как меняются показатели продаж: средний чек, способы оплаты, поступления и возвраты.

- Личный кабинет. Удобно, когда компания может видеть историю операций и чеков с контактами покупателей в одном месте. Например, такая возможность есть у клиентов сервиса «Монета». Они могут отслеживать платежи в личном кабинете, получать уведомления на электронную почту, а также настроить собственные шаблоны для автоматического вывода денег в любое время.

Возможности «Монеты»

«Монета» — это аккредитованная IT-компания, которая создала платформу с набором платежных инструментов. У сервиса широкий спектр возможностей для компаний разных размеров, индивидуальных предпринимателей и самозанятых. Интернет-эквайринг для приема платежей на сайте, электронные кошельки, разделение платежей между несколькими продавцами — все, чтобы деньги поступали быстро и без сложностей.

Интернет-эквайринг. Весь процесс подключения займет всего один день, а принимать оплату бизнес сможет уже в день регистрации. Сервис берет комиссию только за успешные платежи. Кроме того, платежный сервис «Монета» соблюдает все требования законодательства. Прием платежей соответствует требованиям 54-ФЗ, и покупатели получают электронные чеки за приобретённые товары или услуги.

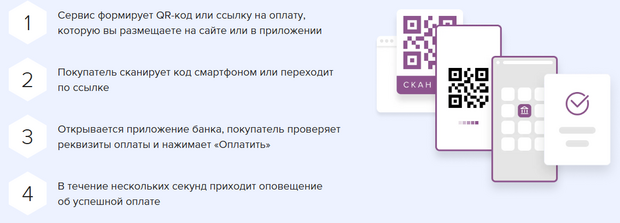

Платежи через СБП по QR-коду. При таком способе оплаты компаниям не понадобится открывать расчетный счет. Платеж поступает от банка — участника СБП за несколько секунд. Комиссия при приёме платежей через СБП ниже, чем по банковским картам — от 0,4 до 0,7% в зависимости от сферы деятельности бизнеса.

Вот, например, как происходит оплата по QR-коду через СБП в сервисе «Монета»:

Если у вас есть приложение банка-партнера, вы можете посмотреть, как это работает на сайте сервиса

Платежные системы для маркетплейсов. Монета предлагает решения для маркетплейсов, которые учитывают особенности торговли между юридическими или физическими лицами. Например, маркетплейс может управлять размером комиссии в зависимости от категории товара или оборотов продавца. Для покупателей доступна оплата банковскими картами на сайте маркетплейса или в виджете и по QR-коду.

Кроме того, есть функция «Мультикорзина». Она позволяет клиенту оформить заказ с товарами нескольких продавцов и оплатить одним платежом.

Решение для самозанятых. Самозанятые могут подключить сервис Self.PayAnyWay от «Монеты» и принимать платежи в соцсетях, на сайте или по прямой ссылке. Комиссию нужно платить только за вывод денег на карту — подключение, обслуживание, прием и возврат платежей бесплатные.

Рекуррентные платежи. Функция позволяет сохранять данные карт и автоматически списывать с них платежи. Решение будет полезно, например, для сервисов с подписками.

Как подключить эквайринг

Будет подключение платным или бесплатным — зависит от банка. Своим клиентам большинство банков подключает эквайринг бесплатно. Условия и сроки подключения, а также необходимый пакет документов зависят от эквайера. Чтобы подключить эквайринг, действуйте по шагам:

Шаг 1. Подготовьте документы

Пакет документов у разных банков и платежных систем может отличаться, но чаще всего нужны следующие документы:

- Для предпринимателей: паспорт, свидетельство о регистрации ИП (ОГРНИП или выписка из ЕГРИП), ИНН.

- Для организаций: копия устава, решение о назначении директора, свидетельство о регистрации (ОГРН или выписка из ЕГРЮЛ), ИНН, доверенность на того, кто заключает договор.

Шаг 2. Заключите договор

В договоре прописаны все условия предоставления эквайринга: размер комиссии, наличие платы за обслуживание, стоимость аренды кассового оборудования и другие нюансы.

Подписать договор можно в офисе эквайера или онлайн на сайте. Для этого чаще всего нужно оставить заявку на подключение на сайте и заполнить анкету. Сотрудники банка свяжутся и проконсультируют по всем вопросам.

Обычно компании подключают эквайринг в банке, где у них открыт расчетный счет. Однако это не обязательно. Если вы хотите подключить услугу у другого эквайера, лучше согласовать это с вашим банком до заключения договора.

Шаг 3. Выберите оборудование

Компания может самостоятельно купить кассовое оборудование или взять его в аренду у эквайера. Некоторые банки берут плату за использование онлайн-кассы и POS-терминала, другие предоставляют их бесплатно.

Шаг 4. Дождитесь подключения эквайринга

Сроки у разных эквайеров будут отличаться. В некоторых банках и платежных сервисах процесс может занимать от двух до пяти дней. В других — подключить услугу можно за один день, например в «Монете».

После подключения останется настроить и протестировать сервис. Например, в «Монете» можно сделать новую форму приема платежей по картам, СБП и SberPay, компактную форму для карт или стандартную форму. Для каждой из них есть инструкция по подключению и настройке.

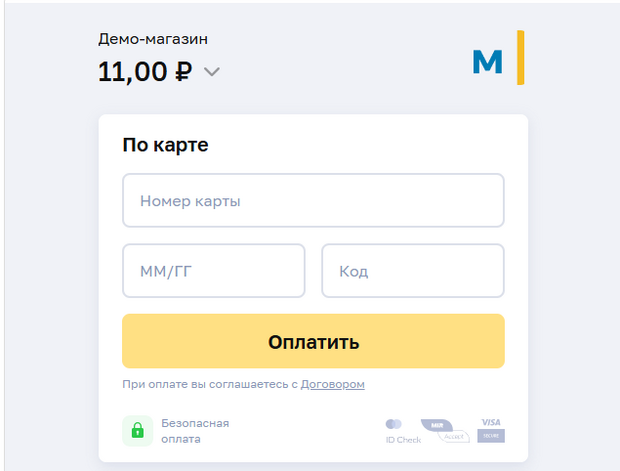

Платежные формы можно протестировать на сайте сервиса. Так получится пройти путь покупателя и заранее выяснить, проходит ли платеж.

Вы можете добавить товары в демомагазине и посмотреть, как проходит платеж

Юридические и финансовые нюансы эквайринга

Некоторые компании обязаны подключать эквайринг по требованиям законодательства:

По закону «О защите прав потребителей» клиент вправе самостоятельно выбрать способ оплаты: наличными или банковской картой. А продавец обязан обеспечить эти возможности оплаты (ст. 16.1 ФЗ РФ №2300-1).

Если компания не предоставила клиентам подходящий для них способ оплаты, она может получить штраф (№112-ФЗ). Размер штрафа — от 15 тыс. до 50 тыс. руб. за каждый факт нарушения (п. 4 ст. 14.8 КоАП РФ).

Кроме того, подключить эквайринг обязаны все продавцы, чья выручка за предшествующий календарный год превышает 20 млн руб. (п. 1 ст. 16.1 ФЗ РФ №2300-1). От обязательного внедрения эквайринга освобождаются продавцы, которые соответствуют условиям:

- Выручка от реализации товаров в торговой точке за предшествующий календарный год составляет менее 5 млн руб.

- Торговая точка находится в местности, где отсутствует доступ к интернету.

Требования 54-ФЗ. По 54-ФЗ все предприниматели и юрлица обязаны применять контрольно-кассовую технику — ККТ. Исключения составляют самозанятые, кредитные организации и другие лица, которые перечислены в ст. 2 54-ФЗ. Также с 1 марта 2025 года бизнес имеет право не использовать онлайн-кассу, если продаёт товары на рынках, ярмарках, выставках. Об этом сказано в распоряжении Правительства РФ №2563-р.

Если ваша компания не входит в список исключений — необходимо приобрести онлайн-кассу: эквайринг ее не заменяет. Для интернет-эквайринга подойдут онлайн-, мобильные или облачные кассы. Согласно 54-ФЗ, каждый платеж в интернете должен быть фискализирован, а фискальный чек передан в налоговую через оператора фискальных данных (ОФД). В «Монете» подключат онлайн-кассу по 54-ФЗ. Сервис работает с различными онлайн-кассами: «МодульКасса», OFD, «Чек онлайн» и другими.

«Монета» работает как с крупными компаниями, так и с небольшими фирмами, ИП и самозанятыми. У сервиса есть решения, которые упростят прием платежей интернет-магазинам и маркетплейсам, компаниям в сфере ЖКХ, образования и другим.

Оставить заявку на подключение эквайринга можно на сайте сервиса «Монета».

Партнерский материал

Рекламодатель ООО «Монета Лабс» ИНН 1683001376 Erid: 2SDnjesF2GD

Читайте также:

Модератор")