Каждый инструмент управления возникал исторически в ответ на запрос эпохи. Ибо на новые вопросы «старые» инструменты дать ответы не могли. И развитие в этом аспекте могло быть революционным – новый инструмент принципиально отвергал прежние. Например, создатели BBRT (Beyond Budgeting Round Table) отказались от бюджетирования. И другие продолжили его развивать на базе ранее используемых методов. Так из классического бюджетирования выросло БОР – бюджетирование, ориентированное на результат. Что же окажется более практичным – революция или эволюция?

Кто сшил костюм?

В 20-30-х годах XX века шло активное освоение такого инструмента управления, как организационная структура. И по мере того, как были выявлены принципы формирования структур, типизации бизнес-моделей, и вариантов их комбинаторики в зависимости от потребностей управления, инструмент переходил в разряд освоенных.

Но по мере освоения стали выявляться и ограничения применения оргструктуры как инструмента управления. Самое главное, что не складывались между собой экономика и физика бизнеса. В те времена считалась только себестоимость продукции, а какой вклад в нее вносило то или иное подразделение – было непонятно. Подразделение, выполнившее запланированные работы, невозможно было оценить с финансовой точки зрения. То есть функциональную ответственность оно несло, а его ответственность за вклад в финансовый результат установить было невозможно. В известной юмореске Аркадия Райкина повторялся вопрос: «Кто сшил костюм?». В нашем случае можно спросить: кто ответственен за стоимость костюма? Кто кроил рукава, кто пришивал пуговицы – известно. А сколько каждая эта операция стоила?

Как всегда, любая неудовлетворенность рождает попытку ее преодолеть. И в 1950-е годы родилась система управления по центрам ответственности. Новация заключалась в том, что бюджеты привязали к подразделениям, которые стали финансовыми центрами (cost centers). И, анализируя их финансовые результаты, стало возможно рассчитать то влияние, которое они оказывают (в зависимости от типа центра) на доходы и / или расходы предприятия. Тогда эти центры назывались центрами финансового учета (ЦФУ). То есть одновременно стал вестись учет хозяйственных операций каждого центра и учет их стоимости.

Получив возможность оценивать финансовый вклад подразделений в общий результат, управленцы получили новые возможности управления. Но, как всегда, через какое-то время жизнь шагнула дальше. Учет стоимости – это хорошо, но если вклад подразделения (центра учета) оказался неудовлетворительным, что делать?

И тогда появилась идея данные учета сделать показателями ответственности. То есть функциональную ответственность за выполняемую работу соединить с ответственностью за ее стоимость, то есть за бюджет. И центры стали называться центрами финансовой ответственности (ЦФО). А структура этих центров стала называться финансовой.

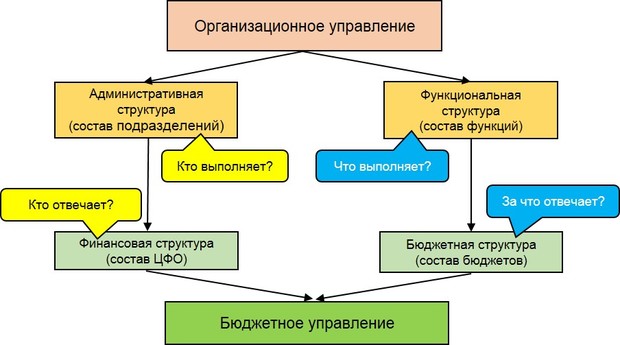

Здесь стоит отметить примечательный момент, а именно: финансовая структура не отвергла организационную структуру и не заменила ее, а только дополнила и усилила. То есть эти две структуры – организационная и финансовая – стали своеобразным симбиозом, как две стороны одной медали. Ибо вторая структура строится на основе первой. И далее через каждую идет управление своим аспектом: через организационную управляют составом исполняемых предприятием функций, а через финансовую – стоимостью исполнения этих функций. Иными словами, как вы организовали ведение бизнеса (оргструктура), так считаете его стоимость (бюджет) и устанавливаете ответственность за стоимость (ЦФО). Эту взаимосвязь иллюстрирует схема на рисунке 1.

Рисунок 1. Взаимосвязь оргструктуры и бюджетирования

Именно поэтому все подразделения предприятия являются центрами ответственности. Ибо, если они своим трудом создают результат, то никто, кроме них самих, не ответит за стоимость созданного ими результата – за свой бюджет, который эту стоимость определяет.

BBRT же предлагает управлять без бюджетов. Его сторонники заявляют: раз бюджетирование не решает ряд вопросов, то от него надо отказаться, и придумать что-то новое. Вот и придумали. Революция! Но смена фундаментов дело тяжелое, быстрый переход на новые методы может быть очень рискованным и не оправданным. Поэтому за годы, которые прошли после появления BBRT, к этому движению во всем мире присоединилось не так уж и много предприятий. Тем более что есть пример эволюции от оргструктуры к бюджетированию, показывающий, что совсем отказываться от бюджетирования необязательно.

Hard target

Как видно на рисунке 1, бюджетирование – в первую очередь инструмент управления расходом ресурсов. Ибо исполнение любой функции – это работа, для выполнения которой требуются различного рода ресурсы: трудовые, материальные, энергетические, финансовые. Установление (расчет) стоимости этих ресурсов – и есть главная задача составления бюджетов. А бюджетная структура – это состав функциональных бюджетов, которые далее расшифровываются по статьям, детализируя расчет стоимости ресурсов.

Понятно, что обойтись без управления стоимостью ресурсов предприятие не может. Но ведь для чего в конечном счете нам нужны ресурсы? Для достижения целей! Особенно, стратегических! То есть достигаемых не сиюминутно, а в долговременной перспективе. За что как раз и критиковали бюджетирование – мол, оно не гибкое, со стратегией не связано, ориентирует только на краткосрочные цели.

Вот от него и решили отказаться, создав Beyond Budgeting (ВВ) – безбюджетное управление. Но ведь бюджетирование и не предназначено для управления целями! Ибо в бюджетировании их нет! Как нет управления стоимостью в оргструктуре. Но это не стало поводом отказа от нее! Нет стоимости в оргструктуре? Не страшно, зато есть в бюджетировании! И бюджетирование дополняет оргструктуру.

В бюджетировании нет целей? Не страшно! Надо только дополнить его инструментом управления целями! Ведь управление стоимостью ресурсов нельзя считать целью, это средство! А больше ничего в бюджетировании нет. Так что товарищи, создавшие BB, критиковали бюджетирование за то, чего в нем нет, и быть не может. Другими словами, неправильно определили цель этой критики. Отсюда и неверное решение – отказаться от бюджетирования.

Отказавшись от бюджетирования, эти компании вопрос с управлением целями на самом деле не решили. Ибо все остальное, что провозгласили создатели BB, требуется предприятию независимо от того, применяется ли на нем бюджетирование, или нет. Потому, возвращаясь к началу разговора про то, что за рубежом от бюджетирования уже отказываются, предлагаем не от бюджетирования отказываться, а научиться правильно его применять. А пока народ этим будет заниматься, посмотрим дальнейшую эволюцию бюджетирования.

Time of upgrade

Итак, бюджетирование необходимо дополнить тем, чего в нем нет – управлением целями. И для этого вспомним уже упомянутую выше аббревиатуру БОР – бюджет, ориентированный на результат. Само понятие (и идея) БОР пришли из государственного управления, где проблема израсходованного бюджета и недостигнутых целей уже давно волнует государственных мужей. Чем же БОР принципиально отличается от традиционного бюджетирования? Ответами на вопросы! Рассмотрим их с помощью рисунка 2.

Рисунок 2. Отличия БОР от традиционного бюджетирования

Если чиновники отчитываются за выполнение бюджета, а не за то, чего было ими сделано, то понятно, что в этом случае для управления используется классическое, традиционное бюджетирование. И оно дает ответ на то, для чего предназначено, используя два элемента: выполняемая работа (функция, процесс), и ее стоимость (бюджет расхода ресурсов). Но результат, достигнутый после выполнения работы, остается за кадром как само собой разумеющийся. Потому так важно в этой парадигме не допустить перерасхода бюджета: больше биться не за что и отчитываться тоже не за что.

А если мы вспомним, что любые ресурсы тратятся на достижение конкретных целей, то их тогда необходимо добавить. Причем цели разделяются на два блока – натуральные результаты и экономические эффекты. Почему так? Потому что в бизнесе, пока нет натурального результата, допустим, выпущенной продукции, никакого эффекта не получить.

Но и одного натурального результата для окончательного подведения итогов деятельности недостаточно. Ибо надо оценить, что дало достижение натурального результата. А это как раз экономический эффект.

Очень нагляден будет пример из агробизнеса. Агроном отвечает в конце сезона, осенью, за натуральный результат труда, например, пшеницу на току в центнерах. И за объем ресурсов, потраченных на выращивание культуры. А итоговый экономический эффект будет зависеть еще от того, какова будет рыночная конъюнктура. Урожай на току может быть большим, но выручат за него мало, потому что цены были низкими. Но может случиться так, что урожай невелик, но высокие цены на пшеницу позволят хорошо заработать.

Вот все и сложилось: расход ресурсов обеспечивает и объем урожая, и его себестоимость. Цены и коммерческая работа обеспечивают доход от урожая. И разница между себестоимостью и доходом дает экономический эффект. Все необходимые элементы на месте. Вот и БОР!

И тут все разочарованно скажут: «Мы так и делаем. Значит, у нас БОР уже применяют. Что тут обсуждать?». Но... если вы работу сделали, бюджет потратили, период закончен, всем заплатили, а поставленных целей не достигли, есть ли у вас БОР? Задумались? Значит, не все так просто. БОР – это не классическое бюджетирование.

Модератор")

По профайлу пропустил. Сейчас вижу) Судя по нему, Вы еще и в Ростовской области жили.

Прекрасно, когда есть соавторы и другие коллеги-coworkers - тем более из других регионов.

Прекрасно. Люблю обмен опытом. Спасибо)

По сути гибкие бюджеты были шагом в этом направлении. Я долго не понимал смысла бюджетирования (в смысле, обычного), потом мысли навели меня на то, что если далеко уходить в гибкое бюджетирование, бюджет превращается в математическую функцию (норматив, например, как норматив расхода сырья = 1/10 от объема продукции). Получается две крайности.

Ждем)

Статьи:

не читал, но мнение имею:

Давно пора скинуть вериги именуемые бюджетным управлением и перейти на вдохновляющий способ финансирования работ: «Кто раньше встал – того и валенки».

А если всерьёз, то

Борис Карабанов, Вы же понимаете, что «крошить батон» против бюджетного управления – это эпатажно. Поэтому, статьям необходима преамбула, убеждающая в желательности-прагматичности их чтения.

Теперь с большей уверенностью можно сказать, что речь идёт о неверно понятом смысле английских терминов, и уже комментировал это как раз в дискуссии по предыдущей статье :

Что касается БОР, то Эта новость из прошлого века. В бывшем СССР использовалось нормирование, и в наше практике мы давно используем. Например, нормы запасов рассчитываются не в натуральном выражении, а в днях запаса. Это позволяет уточнять необходимый уровень вложенных в запасы оборотных средств, определять необходимые и достаточные переходящие остатки на конец отчётных периодов в натуральном и денежном выражении в бюджете компании, сверхнормативные запасы и т.д.

Всё зависит от методов. Если норма запаса измеряется в днях запаса, то умножаете, например, средний расход материалов на количество дней до следующей поставки.

Какая разница, какую конкретно формулу сюда подставить? Методология одна и та же. С косвенными расходами ее применять нереально.

Косвенные расходы в этом примере намного меньше стоимости материалов, а метод 1/10 в Вашем примере не предусматривается надёжность запасов и их обоснование в бюджете - типа "от фонаря". Рассчитайте стоимость материалов по формуле: средний расход материалов на норму запаса в днях, или на количество дней до следующей поставки, если известна дата поставки.

+ косвенные расходы (пусть ориентировочно), и посмотрите укладывается ситуация в имеющиеся оборотные средства или нет. Это сложно?

В каком примере? Я имел ввиду, что планировать косвенные расходы гибкими методами (когда бюджет - не "спущенная" цифра, а формульная зависимость от результатов, как мы это делаем при нормировании производственных материалов) очень тяжело. Например, бюджет расходов на персонал в компании так составить и довести до качественного исполнения практически нереально.