Для внедрения эффективной системы бюджетирования финансовая дирекция должна быть достаточно сильной, причем как в методическом, так и менеджерском аспекте. Возникает вопрос: какими же качествами должен обладать руководитель финансовой службы — финансовый директор?

Почему-то принято начальника практически любого линейного подразделения считать менеджером, но эта же точка зрения достаточно часто не распространяется на начальников подразделений финансовой дирекции. А ведь и начальник ПЭО, и начальник финансового отдела, и главный бухгалтер (и, естественно, финансовый директор) тоже должны быть менеджерами.

Возможно, с введением в компании позиции финансового директора главный бухгалтер уже в меньшей степени должен быть менеджером процессов финансово-экономического управления компанией. Хотя, что касается управления процессом подготовки внешней отчетности и налогового планирования, то эти функции все равно должны оставаться за главным бухгалтером.

Но здесь, конечно, может быть задан резонный вопрос: если руководители подразделений финансовой дирекции — менеджеры, то чем они управляют? Во-первых, теми людьми, которые находятся в их непосредственном подчинении. А во-вторых, и это более важно, они должны принимать активное участие в управлении финансово-экономическим состоянием компании в процессе бюджетирования.

Если финансовый директор заявляет, что он реально не имеет абсолютно никаких рычагов воздействия на основные бизнес-процессы компании, так как ими управляют линейные подразделения, то сразу увольнять его, конечно, не нужно. Но если взгляды такого финансового директора не изменятся, то становится ясно, что этот человек как минимум точно находится не на своем месте в компании.

Возможно, этот человек — хороший специалист и может приносить пользу компании, выполняя аналитическую работу, но он точно не может выполнять функции финансового директора. Каким же образом финансовый директор должен влиять на финансово-экономическое состояние компании? К сожалению, достаточно сложно оценить это влияние в каких-то конкретных финансово-экономических показателях, но тем не менее такие возможности есть, и их нужно использовать (см. рис. 1).

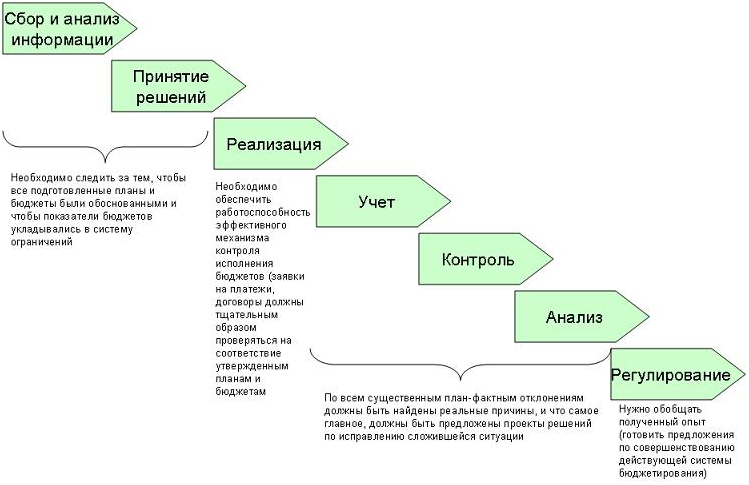

Итак, финансовый директор может оказывать воздействие на финансово-экономическое состояние буквально на всех основных фазах бюджетного управления. На этапе сбора и анализа информации, а также принятия решения (согласования и утверждения бюджетов), финансовый директор должен следить за тем, чтобы все подготовленные планы и бюджеты были обоснованными и чтобы показатели бюджетов укладывались в систему ограничений.

При реализации бюджетов финансовый директор должен обеспечить работоспособность эффективного механизма контроля исполнения. В частности, все заявки на платежи, а также договора, предоставляемые подразделениями на согласование, должны тщательным образом проверяться на соответствие утвержденным планам и бюджетам.

На стадии контроля и анализа финансовый директор, так же как и на этапе подготовки бюджетов, должен добиваться качественного результата. То есть по всем существенным план-фактным отклонениям должны быть найдены реальные причины и, что самое главное, должны быть предложены проекты решений по исправлению сложившейся ситуации.

И, наконец, на этапе регулирования финансовый директор должен обобщать полученный опыт (положительный и отрицательный), что может выражаться в предложениях по совершенствованию действующей системы бюджетирования (улучшение методики и регламента).

В завершении рассмотрения основных функций финансового директора нужно подытожить и сказать о том, что финансовый директор должен быть не только структурным, но и функциональным менеджером. На самом деле финансовый директор должен быть еще и проектным менеджером, по крайней мере на этапе постановки бюджетирования.

Рис. 1. Влияние финансового директора на финансово-экономическое состояние компании на различных фазах бюджетного цикла

Получается, что финансовый директор должен обладать сразу тремя необходимыми качествами для эффективного выполнения своих функций (см. рис. 2).

Рис. 2. Финансовый директор — три в одном

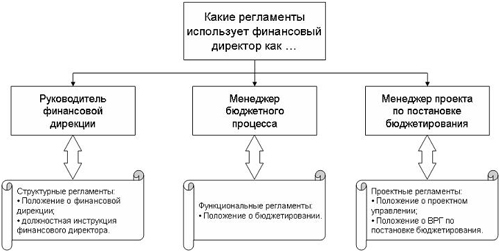

Если вспомнить классификацию регламентов, которые могут использоваться для управления компанией, то в организации могут быть структурные, процессные и проектные регламенты. Так вот, управляя финансовой службой, финансовый директор выступает в роли структурного менеджера, а управляя процессом бюджетирования — в роли процессного менеджера (см. рис. 3).

Рис. 3. Использование регламентов в работе финансового директора

Причем нужно понимать, что процессным менеджером в данном случае быть сложнее, чем структурным. У финансового директора, как правило, есть все формальные и фактические полномочия по управлению всей финансовой службой, хотя и здесь достаточно часто возникает проблема двоевластия с главным бухгалтером (подробнее об этом можно прочитать в Книге 5 «Роль финансовой дирекции в бюджетировании» из серии «100% практического бюджетирования»).

Выполняя же роль процессного менеджера в бюджетировании, финансовый директор сталкивается с проблемой управляемости, ведь по статусу он такой же заместитель генерального директора, как и остальные топ-менеджеры. Для того чтобы решить эту проблему, во-первых, нужно регламентировать сам процесс бюджетирования.

Кроме того, генеральный директор (по крайней мере вначале) должен оказывать необходимую политическую поддержку финансовому директору, чтобы обеспечить его необходимым статусом для управления бюджетным процессом.

Таким образом, когда процесс бюджетирования уже отлажен, финансовый директор выступает в роли структурного и процессного менеджера. На этапе внедрения бюджетирования финансовый директор должен выполнять роль руководителя проекта по постановке бюджетирования.

Естественно, чтобы эффективно выполнять менеджерские функции как на фазе внедрения бюджетирования, так и в процессе функционирования, финансовый директор должен безупречно знать саму методологию бюджетного управления.

Фото: freeimages.com

Модератор")

Ирина Агафонова

''Все равно за публичную отчетность отвечает тот, кто ее делает, и этому специалисту придется доверять. Не перепроверять же за ним отчетность. ''

Как раз таки перепроверять, кроме того периодически нанимать внешний аудит.

[quote]Ирина Агафонова пишет:

...Все равно за публичную отчетность.../QUOTE], как правильно вам заметила Сауле, кроме публичных налоговой, статистической и финансовой отчетности существует немаловажная внутренняя управленческая отчетность, которая используется при решении задач планирования, контроля и оценки результатов деятельности компании. Да при составлении данной отчетности используются данные бухгалтерии и других служб, но это далеко не функциональные отчеты бухгалтерии...

И порядок этой отчетности (УО )разрабатывает ФД, а определяет и утверждает ГД...

Господин Корнев.

Бухгалтерия действительно как я сказала выше не составляет управленческую т.е. адекватную реальному положению вещей отчетность.

Но бухгалтерия моей мечты и новой формации - составляет :). В 1 С есть возможность составления не только 4-х форм отчетности, но и специализированных управленческих отчетов, есть возможность бюджетирования на базе 1 С и т.д. Как можно ознакомиться с материалами Вашего семинара?

Господин Седов прав, есть предприятия которые вообще обходятся без бухгалтерии - в силу того что она занимается только сдачей налоговых и стат отчетов ее легко можно вывести на аутсорсинг, чего нельзя сделать с финансовыми менеджерами.

Прошу извинения, если я, высказывая своё мнение, повторю уже сказанное другими.

Бухгалтерия, по своему целевому назначению, НЕ обязана подготавливать внутренние отчёты.

По той же причине, бухгалтерия НЕ обязана снабжать другие службы фирмы даже данными бухучёта.

Это, когда главбух является «первым и единственным парнем на деревне», тогда, все вопросы по экономической информации и её обработке адресуются, конечно, ему. Больше некому.

А если в фирме появились другие экономические службы (финансовая, планово-экономическая)? – Тогда, принуждать бухгалтерию снабжать эти службы, даже учтёнными бухгалтерскими данными – нелогично и неэффективно. Тем более, их можно самостоятельно взять в 1С. Получив, от главбуха, соответствующий доступ к данным в 1С.

В сообщениях других дискуссий, я описал, каким образом решил проблему учёта бухгалтерской и управленческой информации. Силами экономистов ПЭО. Которые, в части учёта бухгалтерских данных, функционально подчиняются главбухам.

А всё-таки.

Владимир Фёдорович Токарев!

Вас именно в том и упрекают, что у Вас «всё уходит в свисток».

Вот и в сообщении от 06.09.2010 13:04:10, Вы громко заявили: «выскажусь по форме, которая может забить суть».

Не томите, пожалуйста!

Выскажитесь.

Будьте любезны.