Для внедрения эффективной системы бюджетирования финансовая дирекция должна быть достаточно сильной, причем как в методическом, так и менеджерском аспекте. Возникает вопрос: какими же качествами должен обладать руководитель финансовой службы — финансовый директор?

Почему-то принято начальника практически любого линейного подразделения считать менеджером, но эта же точка зрения достаточно часто не распространяется на начальников подразделений финансовой дирекции. А ведь и начальник ПЭО, и начальник финансового отдела, и главный бухгалтер (и, естественно, финансовый директор) тоже должны быть менеджерами.

Возможно, с введением в компании позиции финансового директора главный бухгалтер уже в меньшей степени должен быть менеджером процессов финансово-экономического управления компанией. Хотя, что касается управления процессом подготовки внешней отчетности и налогового планирования, то эти функции все равно должны оставаться за главным бухгалтером.

Но здесь, конечно, может быть задан резонный вопрос: если руководители подразделений финансовой дирекции — менеджеры, то чем они управляют? Во-первых, теми людьми, которые находятся в их непосредственном подчинении. А во-вторых, и это более важно, они должны принимать активное участие в управлении финансово-экономическим состоянием компании в процессе бюджетирования.

Если финансовый директор заявляет, что он реально не имеет абсолютно никаких рычагов воздействия на основные бизнес-процессы компании, так как ими управляют линейные подразделения, то сразу увольнять его, конечно, не нужно. Но если взгляды такого финансового директора не изменятся, то становится ясно, что этот человек как минимум точно находится не на своем месте в компании.

Возможно, этот человек — хороший специалист и может приносить пользу компании, выполняя аналитическую работу, но он точно не может выполнять функции финансового директора. Каким же образом финансовый директор должен влиять на финансово-экономическое состояние компании? К сожалению, достаточно сложно оценить это влияние в каких-то конкретных финансово-экономических показателях, но тем не менее такие возможности есть, и их нужно использовать (см. рис. 1).

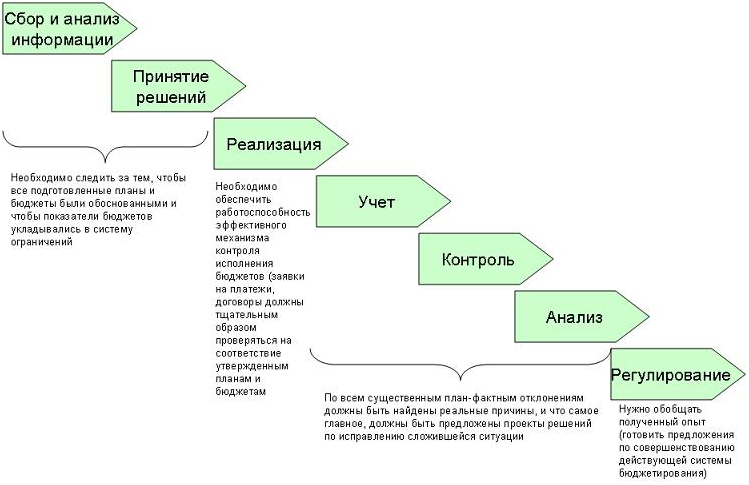

Итак, финансовый директор может оказывать воздействие на финансово-экономическое состояние буквально на всех основных фазах бюджетного управления. На этапе сбора и анализа информации, а также принятия решения (согласования и утверждения бюджетов), финансовый директор должен следить за тем, чтобы все подготовленные планы и бюджеты были обоснованными и чтобы показатели бюджетов укладывались в систему ограничений.

При реализации бюджетов финансовый директор должен обеспечить работоспособность эффективного механизма контроля исполнения. В частности, все заявки на платежи, а также договора, предоставляемые подразделениями на согласование, должны тщательным образом проверяться на соответствие утвержденным планам и бюджетам.

На стадии контроля и анализа финансовый директор, так же как и на этапе подготовки бюджетов, должен добиваться качественного результата. То есть по всем существенным план-фактным отклонениям должны быть найдены реальные причины и, что самое главное, должны быть предложены проекты решений по исправлению сложившейся ситуации.

И, наконец, на этапе регулирования финансовый директор должен обобщать полученный опыт (положительный и отрицательный), что может выражаться в предложениях по совершенствованию действующей системы бюджетирования (улучшение методики и регламента).

В завершении рассмотрения основных функций финансового директора нужно подытожить и сказать о том, что финансовый директор должен быть не только структурным, но и функциональным менеджером. На самом деле финансовый директор должен быть еще и проектным менеджером, по крайней мере на этапе постановки бюджетирования.

Рис. 1. Влияние финансового директора на финансово-экономическое состояние компании на различных фазах бюджетного цикла

Получается, что финансовый директор должен обладать сразу тремя необходимыми качествами для эффективного выполнения своих функций (см. рис. 2).

Рис. 2. Финансовый директор — три в одном

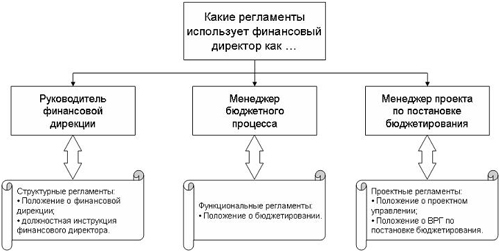

Если вспомнить классификацию регламентов, которые могут использоваться для управления компанией, то в организации могут быть структурные, процессные и проектные регламенты. Так вот, управляя финансовой службой, финансовый директор выступает в роли структурного менеджера, а управляя процессом бюджетирования — в роли процессного менеджера (см. рис. 3).

Рис. 3. Использование регламентов в работе финансового директора

Причем нужно понимать, что процессным менеджером в данном случае быть сложнее, чем структурным. У финансового директора, как правило, есть все формальные и фактические полномочия по управлению всей финансовой службой, хотя и здесь достаточно часто возникает проблема двоевластия с главным бухгалтером (подробнее об этом можно прочитать в Книге 5 «Роль финансовой дирекции в бюджетировании» из серии «100% практического бюджетирования»).

Выполняя же роль процессного менеджера в бюджетировании, финансовый директор сталкивается с проблемой управляемости, ведь по статусу он такой же заместитель генерального директора, как и остальные топ-менеджеры. Для того чтобы решить эту проблему, во-первых, нужно регламентировать сам процесс бюджетирования.

Кроме того, генеральный директор (по крайней мере вначале) должен оказывать необходимую политическую поддержку финансовому директору, чтобы обеспечить его необходимым статусом для управления бюджетным процессом.

Таким образом, когда процесс бюджетирования уже отлажен, финансовый директор выступает в роли структурного и процессного менеджера. На этапе внедрения бюджетирования финансовый директор должен выполнять роль руководителя проекта по постановке бюджетирования.

Естественно, чтобы эффективно выполнять менеджерские функции как на фазе внедрения бюджетирования, так и в процессе функционирования, финансовый директор должен безупречно знать саму методологию бюджетного управления.

Фото: freeimages.com

Модератор")

Да, уж.

Владимир Фёдорович,

после Вашего сообщения, от 06.09.2010 19:12:17, я – понял.

У Вас, действительно, «всё уходит в свисток».

И чтобы скрыть своё невежество, по темам Ваших «свистков», Вы пойдёте на всё. «Вплоть до трибунала».

Ирина Агафонова

Мое ''место обитания'' Республика Казахстан. История у нас общая. 90е годы не были для нас менее ''лихими'' Вы уж поверьте.

Как и в любой профессии соотношение посредственностей и истинных профессионалов среди бухгалтеров не в пользу последних.

Но я не утверждаю что их нет, среди фин диров их еще меньше. Но это не значит что нужно противопоставлять эти профессии друг другу, в идеале они должны работать в команде.