Для внедрения эффективной системы бюджетирования финансовая дирекция должна быть достаточно сильной, причем как в методическом, так и менеджерском аспекте. Возникает вопрос: какими же качествами должен обладать руководитель финансовой службы — финансовый директор?

Почему-то принято начальника практически любого линейного подразделения считать менеджером, но эта же точка зрения достаточно часто не распространяется на начальников подразделений финансовой дирекции. А ведь и начальник ПЭО, и начальник финансового отдела, и главный бухгалтер (и, естественно, финансовый директор) тоже должны быть менеджерами.

Возможно, с введением в компании позиции финансового директора главный бухгалтер уже в меньшей степени должен быть менеджером процессов финансово-экономического управления компанией. Хотя, что касается управления процессом подготовки внешней отчетности и налогового планирования, то эти функции все равно должны оставаться за главным бухгалтером.

Но здесь, конечно, может быть задан резонный вопрос: если руководители подразделений финансовой дирекции — менеджеры, то чем они управляют? Во-первых, теми людьми, которые находятся в их непосредственном подчинении. А во-вторых, и это более важно, они должны принимать активное участие в управлении финансово-экономическим состоянием компании в процессе бюджетирования.

Если финансовый директор заявляет, что он реально не имеет абсолютно никаких рычагов воздействия на основные бизнес-процессы компании, так как ими управляют линейные подразделения, то сразу увольнять его, конечно, не нужно. Но если взгляды такого финансового директора не изменятся, то становится ясно, что этот человек как минимум точно находится не на своем месте в компании.

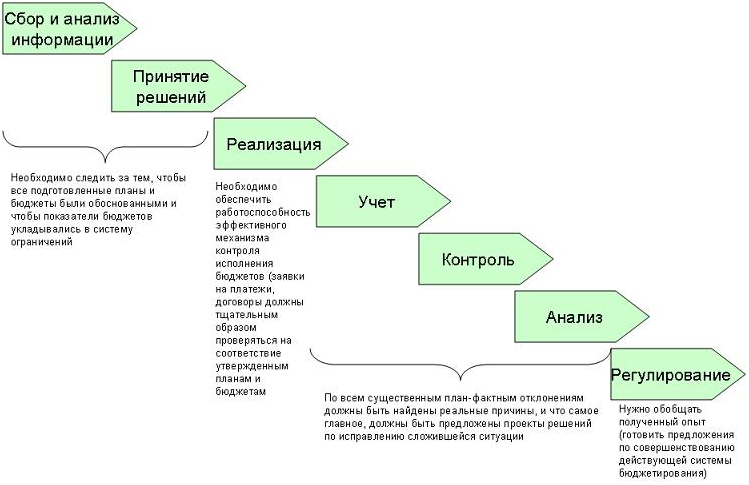

Возможно, этот человек — хороший специалист и может приносить пользу компании, выполняя аналитическую работу, но он точно не может выполнять функции финансового директора. Каким же образом финансовый директор должен влиять на финансово-экономическое состояние компании? К сожалению, достаточно сложно оценить это влияние в каких-то конкретных финансово-экономических показателях, но тем не менее такие возможности есть, и их нужно использовать (см. рис. 1).

Итак, финансовый директор может оказывать воздействие на финансово-экономическое состояние буквально на всех основных фазах бюджетного управления. На этапе сбора и анализа информации, а также принятия решения (согласования и утверждения бюджетов), финансовый директор должен следить за тем, чтобы все подготовленные планы и бюджеты были обоснованными и чтобы показатели бюджетов укладывались в систему ограничений.

При реализации бюджетов финансовый директор должен обеспечить работоспособность эффективного механизма контроля исполнения. В частности, все заявки на платежи, а также договора, предоставляемые подразделениями на согласование, должны тщательным образом проверяться на соответствие утвержденным планам и бюджетам.

На стадии контроля и анализа финансовый директор, так же как и на этапе подготовки бюджетов, должен добиваться качественного результата. То есть по всем существенным план-фактным отклонениям должны быть найдены реальные причины и, что самое главное, должны быть предложены проекты решений по исправлению сложившейся ситуации.

И, наконец, на этапе регулирования финансовый директор должен обобщать полученный опыт (положительный и отрицательный), что может выражаться в предложениях по совершенствованию действующей системы бюджетирования (улучшение методики и регламента).

В завершении рассмотрения основных функций финансового директора нужно подытожить и сказать о том, что финансовый директор должен быть не только структурным, но и функциональным менеджером. На самом деле финансовый директор должен быть еще и проектным менеджером, по крайней мере на этапе постановки бюджетирования.

Рис. 1. Влияние финансового директора на финансово-экономическое состояние компании на различных фазах бюджетного цикла

Получается, что финансовый директор должен обладать сразу тремя необходимыми качествами для эффективного выполнения своих функций (см. рис. 2).

Рис. 2. Финансовый директор — три в одном

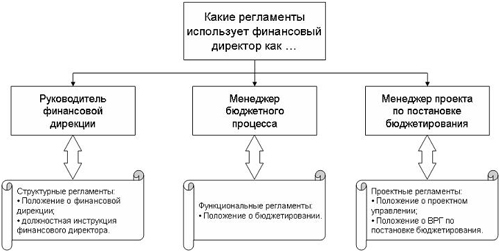

Если вспомнить классификацию регламентов, которые могут использоваться для управления компанией, то в организации могут быть структурные, процессные и проектные регламенты. Так вот, управляя финансовой службой, финансовый директор выступает в роли структурного менеджера, а управляя процессом бюджетирования — в роли процессного менеджера (см. рис. 3).

Рис. 3. Использование регламентов в работе финансового директора

Причем нужно понимать, что процессным менеджером в данном случае быть сложнее, чем структурным. У финансового директора, как правило, есть все формальные и фактические полномочия по управлению всей финансовой службой, хотя и здесь достаточно часто возникает проблема двоевластия с главным бухгалтером (подробнее об этом можно прочитать в Книге 5 «Роль финансовой дирекции в бюджетировании» из серии «100% практического бюджетирования»).

Выполняя же роль процессного менеджера в бюджетировании, финансовый директор сталкивается с проблемой управляемости, ведь по статусу он такой же заместитель генерального директора, как и остальные топ-менеджеры. Для того чтобы решить эту проблему, во-первых, нужно регламентировать сам процесс бюджетирования.

Кроме того, генеральный директор (по крайней мере вначале) должен оказывать необходимую политическую поддержку финансовому директору, чтобы обеспечить его необходимым статусом для управления бюджетным процессом.

Таким образом, когда процесс бюджетирования уже отлажен, финансовый директор выступает в роли структурного и процессного менеджера. На этапе внедрения бюджетирования финансовый директор должен выполнять роль руководителя проекта по постановке бюджетирования.

Естественно, чтобы эффективно выполнять менеджерские функции как на фазе внедрения бюджетирования, так и в процессе функционирования, финансовый директор должен безупречно знать саму методологию бюджетного управления.

Фото: freeimages.com

Модератор")

Владимир Зонзов ;)) респект, действительно забавно что в дискуссии участвуют только два финансовых директора, при этом комментариев уже три страницы. Г-ну Романову например или платят за квадратный сантиметр комментариев или это бот, так как не реагирует на мольбы ''пишите меньше! пишите по делу!''.

Г-жа Агафонова удивляет не столько активностью, сколько категоричностью суждений. Я например могу поучаствовать в дискуссии о футболе или погоде, но при этом оговариваю что мое мнение обывательское, я его никому не навязываю, но как только в компании появляется условно говоря футболист или метеоролог закрываю рот и открываю уши. Просто убеждена, что мнение футболиста в дискуссии о футболе будет в 100 раз более ценно чем мое.

Название статьи фин дир счетовод/менеджер? Спорить действительно не о чем, если помнить о верно выделенной Вами основной функции - обеспечить предприятие ресурсами. Счетовод с этим не справится.

О бухгалтерии и первоисточниках. Планирую перед тем как начать поиски нового глав буха после того как торжественно проводим старого, не только еще раз изучить его должностную инструкцию, а временно взять на себя его функции, в качестве доп нагрузки так сказать. Чтобы потом собеседование с кандидатами на эту должность ничем не напоминало покупку кота в мешке и анекдот: ''Вы умеете кататься на велосипеде? Не знаю не пробовал''.

Самые горячие вопросы оздоровления решены, теперь нужно переходить к отстраиванию бизнес-процессов, предприятию нужно будет периодически отчитываться перед мин экономики и другими гос учреждениями за полученные субсидии, поэтому все недостатки нынешней учетой системы должны быть устранены. Мне легче будет ставить задачи перед глав бухом начав организацию этих работ.

Владимир Зонзов вам +1 за коммент

только почему меня не включили....

вообще долой Карпова от обсуждения...

со свей фирмой пусть решит..

а то выходит что он так работу что ли себе ищет???

видно же материал слабый.

Сауле правильно прокомментировала... тон статьи :)

и добавлю что

проблема богатым быть или бедным - это из этой области... :)

Александр Карпов (в сообщении от 05.09.2010 19:23:28) цитирует фразу из моего сообщения (от 05.09.2010 12:26:31): «целевое назначение финансового директора – обеспечить неиссякаемость расчётного счёта фирмы».

И комментирует её:

Ну, наконец-то!

Специально ждал, когда появится эта почти классическая фраза. Обычно она, правда, звучит немного по-другому: «Финансовый директор должен отвечать за финансы».

--------------------------------------------.

Александр Карпов,

я сожалею, что Вы ждали.

Потому что, судя по Вашим публикациям на узкоспециализированных сайтах, Вы – серьёзный специалист. А обсуждаемую статью написали в стиле, скажем, «менее серьёзном».

==========================.

В «отсталые» доинтернетовские времена, в текстах публикаций, был следующий порядок изложения:

1. Формулировался вопрос, рассматриваемый в статье.

2. По вопросу п.1, автор излагал материалы литературного поиска.

3. По материалам п.2, делался обзор-анализ.

4. По результатам п.3, выяснялась недостаточность знаний.

5. По причине п.4, формулировалась задача.

6. Как решение задачи по п.5, излагались представления автора статьи.

7. Завершалась статья итогами-выводами-рекомендациями.

Кстати, при беглом чтении, квалифицированному читателю достаточно было прочесть пункты 1 и 7. Далее, он:

- или сам придумывал переход от п.1 к п.7;

- или, ограничивался пониманием п.7.

--------------------------------------------.

В нынешние времена, любой невежда может написать по любому вопросу.

Отсутствие знаний по вопросу, который «афтар» решил осчастливить своим вниманием, заменяется придуманной афтаром нелепостью.

Таким образом, афтар переходит сразу к вышеупомянутому п.5.

Далее по п.6, «срабатывает» известная истина, что «на безрыбье и рак рыба». То есть, на фоне старт-нелепости, любая меньшая нелепость (афтара) выглядит как «шаг вперёд».

Когда же афтару делают замечания, то, на крайний случай, у него есть универсальный «аргумент правоты» – «Я ТАК ДУМАЮ».

Кстати.

В прошлом году, одна юная особа (ярко отличившаяся невежеством в предмете дискуссии) заявила, что-де её учили следующему: неважно, что она не знает; важно, что она имеет своё мнение и защищает его.

Но, в «интернетовском» стиле (балагана), нередко, пишут и серьёзные специалисты. Почему? – Маркетинг вынуждает.

Вот только, такой стиль сильно снижает пользу от публикаций и от дискуссий.

Сауле Баймухаметова,

Ваше сообщение, от 04.09.2010 11:35:32 – это образцовый пример квалифицированной работы финдиректора.

Стиль угадывается по первым шагам.

В Вашем сообщении, на меня произвело впечатление следующее:

1. Краткая, ясная и конкретная формулировка кризисного состояния предприятия.

2. Факт выявления и осуществления главного средства «оживления» расчётного счёта. Средство, по эффективности-оптимальности наиболее соответствовало кризисной ситуации.

Ясно, что только после п.2, у Вас появилась возможность организации систематической работы, как с внешними, так и с внутренними средствами обеспечения «неиссякаемости» расчётного счета.

По Вашему стилю, видно, что удача будет с Вами.

Владимир -

инструкции по написанию эт конечно хорошо :)

и правильно..

но кажд автор должен иметь все таки возможность и в своем стиле написать

главное чтобы доступно было и без воды.

александр эт и сделал.

и даже без знания материала.

имеет права и прав что - высказал свое.

потому что ведь не каждому же работать фиником.

а точку зрения на его работу иметь может каждый.

зато финик прочитав статью задумается?

а так ли обо думают окружащие.

так что польза все таки есть..

если бы не мое негативное пока отношение к Карпову. :)

а вас спс - за инстракшн по написанию я себе даже копирнул :) в файлик...

Почему я так настойчиво и много раз повторял, в своём сообщении от 05.09.2010 12:26:31, слово «первоисточники»?

– Потому что, как известно, «ничто не ново под луной».

Задачи финдиректора решали многие. И опыт, этих многих, воплощен в «первоисточниках»:

- положении о финансовой службе;

- должностной инструкции для финансового директора.

Наряду с документами для финслужбы, я упомянул документы для бухучёта. Потому что, как часто бывает в «жизни», появляющиеся задачи финдиректора, сначала выполняет главбух. По мере увеличения количества и трудоёмкости этих задач, появляется должность финдиректора. Результатом наибольшей степени разделения труда, в экономическом блоке предприятия, является наличие трёх топ-должностей: главбуха; финдиректора и директора по экономике.

Бывает, бухгалтерию превращают в подразделение, входящее в структуру, подчиняющуюся финдиректору. В этом случае, бухгалтерия локализуется ТОЛЬКО на задачах, установленных государством (на «производстве» фискальных отчётов по готовым первичным документам).

Факт «перекрытия» областей деятельности финдиректора и главбуха повторяется и с областями деятельности других директоров: коммерческого; по экономике. Причины – следующие:

– Рост числа похожих задач и увеличение средств для их решения, вызывает появление специализированных топ-должностей.

– Но, специализированные похожие задачи – это «разные стороны» общих задач. Что и требует кооперации средств, ранее «разнесенных» по разным владельцам.

Такие причины хорошо описаны в книге Г.Минцберга «Структура в кулаке».

На смежных границах нередко случаются производственные конфликты. Поэтому, важно отметить, что одна из основных внутренних задач директора – это установление и контроль границ деятельности его подчинённых – руководителей старшего звена управления.

Кстати, ещё раз, о разделении труда между бухучётом и финслужбой.

Действительно, в российском законе о бухучёте (№129-ФЗ от 21 ноября 1996 года) указано, что одной из задач бухгалтерской службы является: «предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости».

Ясно, что причины появления этой задачи, в ФЗ, были следующими:

– В те времена, задачи финдиректора, чаще, выполнялись главбухом.

- С другой стороны, основным каналом оперативного влияния на экономику предприятия была налоговая служба.

Но, сейчас-то предприятия стали «взрослее». И нынешние финдиректора правильно понимают, что задача «предотвращения …» не должна входить в закон о бухучёте. Они правильно понимают, что такая задача противоречит целевому назначению бухучёта:

– Быть «Нестором-летописцем» хозяйственной деятельности предприятия.

– И регулярно писать «оперу», о текущих результатах хозяйственной деятельности предприятия.

Правда, государство определило, что бухучёт кормится на предприятии, на котором является «государевым оком». Но, «бытие определяет сознание». Поэтому, бухучёт выполняет противоположную задачу – «защиту предприятия от государства».

============================.

Так что, привычка начинать работу с изучения опыта предшественников – это «классика» необходимого подхода к новым работам.

Да кстати Сауле...

посмотри в дискуссиях ранее было

про то что не только важно для бухгалтера и фин директора

иметь инструкцию должностную..

но в ней чтобы критерии эффетивности работы содержались..

если не найдете то я поищу эту ссылку.