Для внедрения эффективной системы бюджетирования финансовая дирекция должна быть достаточно сильной, причем как в методическом, так и менеджерском аспекте. Возникает вопрос: какими же качествами должен обладать руководитель финансовой службы — финансовый директор?

Почему-то принято начальника практически любого линейного подразделения считать менеджером, но эта же точка зрения достаточно часто не распространяется на начальников подразделений финансовой дирекции. А ведь и начальник ПЭО, и начальник финансового отдела, и главный бухгалтер (и, естественно, финансовый директор) тоже должны быть менеджерами.

Возможно, с введением в компании позиции финансового директора главный бухгалтер уже в меньшей степени должен быть менеджером процессов финансово-экономического управления компанией. Хотя, что касается управления процессом подготовки внешней отчетности и налогового планирования, то эти функции все равно должны оставаться за главным бухгалтером.

Но здесь, конечно, может быть задан резонный вопрос: если руководители подразделений финансовой дирекции — менеджеры, то чем они управляют? Во-первых, теми людьми, которые находятся в их непосредственном подчинении. А во-вторых, и это более важно, они должны принимать активное участие в управлении финансово-экономическим состоянием компании в процессе бюджетирования.

Если финансовый директор заявляет, что он реально не имеет абсолютно никаких рычагов воздействия на основные бизнес-процессы компании, так как ими управляют линейные подразделения, то сразу увольнять его, конечно, не нужно. Но если взгляды такого финансового директора не изменятся, то становится ясно, что этот человек как минимум точно находится не на своем месте в компании.

Возможно, этот человек — хороший специалист и может приносить пользу компании, выполняя аналитическую работу, но он точно не может выполнять функции финансового директора. Каким же образом финансовый директор должен влиять на финансово-экономическое состояние компании? К сожалению, достаточно сложно оценить это влияние в каких-то конкретных финансово-экономических показателях, но тем не менее такие возможности есть, и их нужно использовать (см. рис. 1).

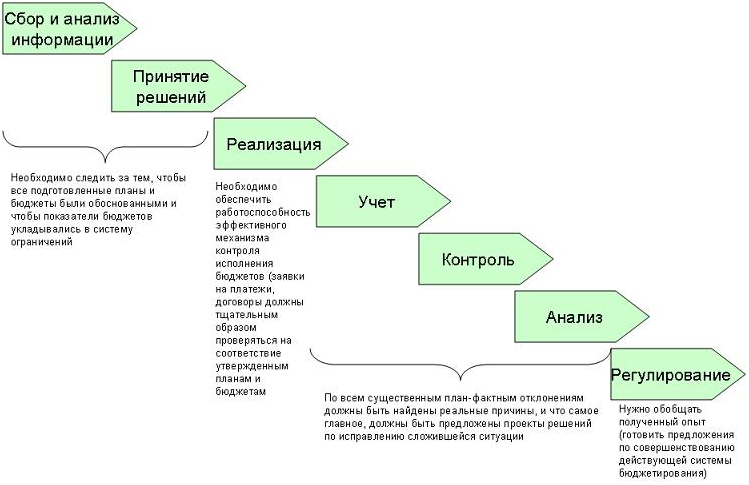

Итак, финансовый директор может оказывать воздействие на финансово-экономическое состояние буквально на всех основных фазах бюджетного управления. На этапе сбора и анализа информации, а также принятия решения (согласования и утверждения бюджетов), финансовый директор должен следить за тем, чтобы все подготовленные планы и бюджеты были обоснованными и чтобы показатели бюджетов укладывались в систему ограничений.

При реализации бюджетов финансовый директор должен обеспечить работоспособность эффективного механизма контроля исполнения. В частности, все заявки на платежи, а также договора, предоставляемые подразделениями на согласование, должны тщательным образом проверяться на соответствие утвержденным планам и бюджетам.

На стадии контроля и анализа финансовый директор, так же как и на этапе подготовки бюджетов, должен добиваться качественного результата. То есть по всем существенным план-фактным отклонениям должны быть найдены реальные причины и, что самое главное, должны быть предложены проекты решений по исправлению сложившейся ситуации.

И, наконец, на этапе регулирования финансовый директор должен обобщать полученный опыт (положительный и отрицательный), что может выражаться в предложениях по совершенствованию действующей системы бюджетирования (улучшение методики и регламента).

В завершении рассмотрения основных функций финансового директора нужно подытожить и сказать о том, что финансовый директор должен быть не только структурным, но и функциональным менеджером. На самом деле финансовый директор должен быть еще и проектным менеджером, по крайней мере на этапе постановки бюджетирования.

Рис. 1. Влияние финансового директора на финансово-экономическое состояние компании на различных фазах бюджетного цикла

Получается, что финансовый директор должен обладать сразу тремя необходимыми качествами для эффективного выполнения своих функций (см. рис. 2).

Рис. 2. Финансовый директор — три в одном

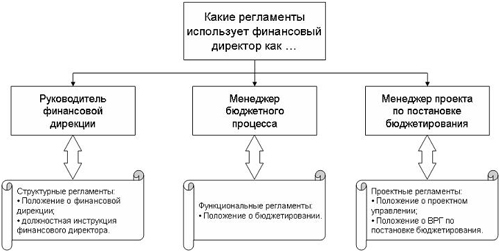

Если вспомнить классификацию регламентов, которые могут использоваться для управления компанией, то в организации могут быть структурные, процессные и проектные регламенты. Так вот, управляя финансовой службой, финансовый директор выступает в роли структурного менеджера, а управляя процессом бюджетирования — в роли процессного менеджера (см. рис. 3).

Рис. 3. Использование регламентов в работе финансового директора

Причем нужно понимать, что процессным менеджером в данном случае быть сложнее, чем структурным. У финансового директора, как правило, есть все формальные и фактические полномочия по управлению всей финансовой службой, хотя и здесь достаточно часто возникает проблема двоевластия с главным бухгалтером (подробнее об этом можно прочитать в Книге 5 «Роль финансовой дирекции в бюджетировании» из серии «100% практического бюджетирования»).

Выполняя же роль процессного менеджера в бюджетировании, финансовый директор сталкивается с проблемой управляемости, ведь по статусу он такой же заместитель генерального директора, как и остальные топ-менеджеры. Для того чтобы решить эту проблему, во-первых, нужно регламентировать сам процесс бюджетирования.

Кроме того, генеральный директор (по крайней мере вначале) должен оказывать необходимую политическую поддержку финансовому директору, чтобы обеспечить его необходимым статусом для управления бюджетным процессом.

Таким образом, когда процесс бюджетирования уже отлажен, финансовый директор выступает в роли структурного и процессного менеджера. На этапе внедрения бюджетирования финансовый директор должен выполнять роль руководителя проекта по постановке бюджетирования.

Естественно, чтобы эффективно выполнять менеджерские функции как на фазе внедрения бюджетирования, так и в процессе функционирования, финансовый директор должен безупречно знать саму методологию бюджетного управления.

Фото: freeimages.com

Модератор")

Уважаемые коллеги, добрый день!

В ходе данной дискуссии рассматривается достаточно объемный вопрос, но, как правильно заметили Владимир Зонзов, Александр Лазарев и другие участники, в самой обсуждаемой статье содержится слишком много недоговоренностей и упущений, требующих дополнительного раскрытия, ИМХО.

Во-первых, кто такой ''финансовый директор'' в контексте рассматриваемого вопроса? Это руководитель, отвечающий полностью за весь ''блок экономики и финансов'' предприятия, или это руководитель, отвечающий только за ''финансовый блок'' - а рядом с ним работает еще директор по экономике, отвечающий за ''экономический блок'', или это ''финансвый менеджер'' и т.п.?. На предприятиях может быть различная организационная и функциональная структура, и вариантов может быть множество. Я, например, работал в холдинге, где финансовых директоров не было, зато был зам.генерального директора по экономике и финансам и отдельно руководитель казначейства, который некоторое время подчинялся только генеральному директору. А от того, какой вариант структуры мы рассматриваем, будет зависеть и функционал позиции финансового директора, естественно.

Во-вторых, сводить функционал финансового директора - какой бы из вариантов структуры мы не рассматривали, к руководству подчиненными и бюджетированию было бы неправильно. Действительно, бюджетирование является лишь одним из инструментов достижения целей управления финансами (согласен с мнением Александра Сборщика). Я бы обязательно добавил, как минимум, консультативную функцию и функцию экспертизы.

В-третьих, чего накинулись на Александра Карпова? Специально для критиков он фотографию соотвествующую разместил - катается человек на лыжах. У нас сейчас снега нет - значит катается далеко :D наверное, присланные решения кейсов уже позволили поправить финансовое положение его консалтингового бизнеса.

Да не, :)

не накинулись на карпова :)

в ентой коалиции только я :)

и то читаю и думаю..

человек то с опытом...определенным.

Александр Лазарев,

Всегда хочется сказать короче. Вот я и не упомянул, что подумал, при чтении Вашего сообщения от 04.09.2010 12:04:15.

А подумал я с грустью-завистью: «эх – молодость!». :D

У Вас ещё, впереди, много открытий. Одно из них – следующее:

- Не надо так категорично отказываться от общения с серьёзными спецами.

- Лучше подумать, почему они «так говорят».

Александр Карпов – серьёзный специалист в своём деле. В этом нетрудно убедиться почитав его статьи на узкоспециализированных сайтах.

Так, в чём же дело?

Например, в советские времена, в многосторонних работах, мне, нередко, очень помогало (извиняюсь за жаргон) «прикинуться шлангом»: высказать непонимание-сомнение … . Тогда многие собеседники кидались непременно прояснить-доказать. И высказывались в значительно большей мере, чем следовало, с точки зрения их интересов.

Ирина Агафонова.

Кажется я посторяюсь но я не из РФ, поэтому мне просто не пригодятся ссылки на российские нормативные акты.

Я не избегаю ответственности. Я получая гос поддержку хочу построить вместе с владельцем транспарентный бизнес. Вы явно переоцениваете роль бухгалтерии, в большинстве случаев она не ведет управленческий учет, в лучшем случае это нарядные дамы ''старой закалки'' знающие толк в чайных церемониях и в сортах песочного печенья, сдающие налоговую отчетность. ''Больше работы'' очень сомнительно.

Хотя скоро придет поколение бухгалтеров новой формации, такое ощущение что оно на подходе.

А сейчас поспрашивайте все ли генералы довольны своим бух и налоговым учетом, не говоря уже об управленческом. Почему то чаще всего бывает что то возврат НДС прошляпили, то кассовую дисциплину нарушили, то банку дали вопиюще разные цифры, банк приостановил выдачу кредитов, а то просто помогли совершить хищение мат ценностей. Есть примеры когда бухгалтера полностью разоряли малые и средние предприятия, где шеф не имел специального образования. Можно генералу самому получать второе образование и контролировать бухгалтерию и тогда у него не будет времени генералить, а можно нанять фин дира. Повторюсь я добровольно беру на себя функции глав буха, прекрасно отдавая себе отчет о его ответственности, очень вероятно что надолго пока не найду подходящего человека.

''Ты проживешь без королей? Солдат сказал ''Изволь''. Автомобилю тоже без разницы есть водитель или нет. Просто он без водителя не едет почему то.

Когда совсем недавно первые лица Польши разбились в авиакатастрофе всю нацию сковал ужас перед будущим. Похоронили президента и его первую леди в усыпальнице великих польских королей. А как бы ''прожила'' Россия без такого императора как Петр Великий? Так к слову пришлось.

Владимир я блоги не люблю.

вот не по мне это :)

но так писать если Вы просите более не буду...

не гуд енто да :)

но мой характер вот такой вот :)

с Зонзовым соглашусь!!!

да дурачком при устройстве на новую работу перед колелктивом

можно и нужно притворяться... помогает часто увидеть суть...

сотрудники часто раскрываются с разных сторон..

думают что ты ничего не понимаешь.. а ты все прекрасно видишь и чувствуещь..

и у меня такой характер да :) прямой :) и молодой..

конечно буду спокойнее с возрастом..

но есть у меня одна черта - если чего то не понимаю или не знаю

- я лучше спрошу - пусть даже все смеются...

но ''терпеть'' статьи от автора который на мой взгляд

на кейсе столько на мой взгляд неуважения показывал..

мне лично было сложно..

соори перед сообществом если кого обидел :)

но уверен что офф топа от меня - нет.

на то и дискуссия.