Не секрет, что подход в распределении процессов сбора информации по нескольким независимым источникам широко применяется в разведке в целях усиления достоверности получаемых сведений. Цена ошибки в разведке настолько велика, что заставляет не скупиться на организацию проверки и перепроверки полученной разведывательной информации.

Однако не всегда построение системы сбора информации с использованием нескольких независимых источников приводит к увеличению материальных, временных или каких либо других затрат. Именно такие варианты распределения сбора информации по независимым источникам (потокам) информации предлагаются к применению во внутреннем контроле и аудите предприятий.

Данная статья является предложением информационно-аналитических подходов к статье об организационных принципах «Необходимость интеграции систем внутреннего контроля, безопасности и управления рисками».

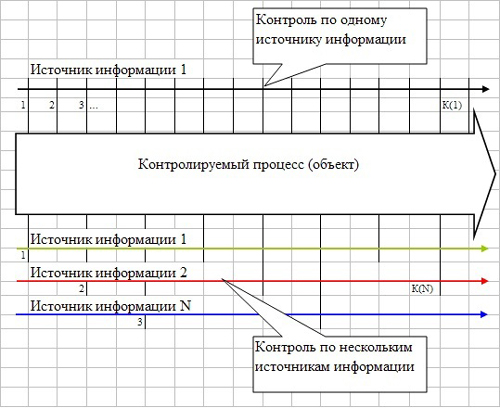

Общий принцип распределения информационных потоков при сборе какой-либо информации показан на Рисунке 1.

Очевидно, что получение информации о состоянии контролируемого процесса, или объекта по одному источнику требует более простой организации. При распределении информационных потоков по независимым источникам получения информации, информационные признаки дополняются появлением целого ряда структурно-системных.

Информационный признак – это устойчивое проявление объекта (события) в структурированном массиве накопленной информации.

Структурно-системный признак – это проявление объекта (события) в системе структурно-распределенных по источникам получения информации потоках. Примечательно то, что в отдельно взятых информационных потоках структурно-системные проявления отсутствуют. Структурно-системные признаки дают огромные возможности в организации качественно нового анализа, а также упрощать и удешевлять реализацию решений в области управления рисками.

Случаи, когда сумма затрат на получение информации по нескольким информационным потокам (∑К(N)) не превысит сумму затрат на получение информации по одному источнику (∑К1) позволяют добиваться отличных результатов при организации внутреннего контроля и аудита на предприятиях.

Основное условие применения разделения информационных потоков при организации внутреннего контроля и аудита на предприятии: ∑К(N) ≤ ∑К1.

Итак, все понимают, что даже в кризис система внутреннего контроля и аудита необходима, но ресурсов на поддержание громоздких систем и процедур оптимизации внутреннего контроля уже нет. С одной стороны, в кризис надо экономить на процессах «обеспечения», в том числе и аудит и внутренний контроль в полной мере попадают под сокращения. «Масло в огонь» добавляет и сам «стандартный» аудит, который говорит «мы работаем таким образом, и рекомендуем то, что прописано Стандартами, и применяется везде, либо никак. Это дорого, но необходимо…». С другой стороны, сокращение систем аудита и управления рисками дает недальновидные результаты, которые в дальнейшем оборачиваются в минус еще более плачевным и непредсказуемым образом.

Проблема необходимости сокращения издержек, при одновременном сохранении функций внутреннего контроля и аудита, как наиболее важного обеспечения бизнеса, всерьез волнует умы работодателей. Это подтверждается качественной переоценкой спроса и первые предпосылки уже можно заметить. Все чаще в требованиях размещаемых вакансий встречаются фразы «умение вести поиск аудиторской информации в нестандартных источниках», «оригинальные подходы в организации управления рисками»… Появление запросов на неординарных и уникальных специалистов, несмотря на стандартизацию аудиторской деятельности и наличие соответствующей базы для подготовки и сертификации можно понять. Однако найти таких специалистов в настоящее время очень тяжело.

Где выход? Решение проблемы есть, оно кроется в качественном изменении процессов анализа, в том числе, за счет применения принципа разделения информационных потоков и приносит значительную экономию необходимых ресурсов (времени, затрат, персонала и т.д.).

Представляю практический пример, как разделение потоков информации применим в аудите и контроле внутренней логистики материалов и сырья крупного производственного предприятия.

Логистика на предприятии призвана обеспечить непрерывность производства и эффективность использования необходимых материалов и сырья. Задача аудита и внутреннего контроля в этой области направлена на постоянное улучшение процессов заказа, приходования и списания, а также контроля и оптимизации остатков материалов на складах и непосредственно на производственных площадках. Стандартная проблема логистики – несоответствие фактических остатков производственных запасов данным системы внутреннего контроля (учета). Чем больше и сложнее производство, тем могут быть больше и болезненнее масштабы бедствия.

Причины различные и многофакторные: недопоставки и пересортица, путаница в адресах хранения, фактические кражи и порча, брак на производстве и т.п. Традиционно проблема решается усилением контроля приемки материалов на склад и производственные участки, усилением охраны мест хранения, установлением персональной и коллективной материальной ответственности, организацией систематических инвентаризаций запасов.

Возможно, читатель скажет «решение проблемы кроется в применении автоматизации складских процессов, применением ERP и т.п.». Мне доводилось работать на предприятии, с оборотами по материалам около 1 млрд руб. в месяц. С полной уверенностью могу сказать, что имея несколько тысяч номенклатур материалов на производстве, работать без ERP в настоящих условиях в принципе невозможно, но полностью решить проблему вышеуказанных причин несоответствий не удалось еще ни на одном предприятии, российском, зарубежном, самом передовом… поверьте на слово, поездил – посмотрел. В идеальном варианте организации, точность системы учета сталкивается с величиной затрат на устранение сопоставимых с ними отклонений, то есть, как только величина потерь становится соизмеримой со стоимостью затрат, необходимых на устранение этих потерь, с потерями перестают бороться.

Так вот, при организации системы контроля за внутренней логистикой материалов на предприятии был успешно применен принцип разделения потоков информации, который заключался в сборе и сопоставлении трех массивов:

- О фактическом прохождении материалов через контрольные точки. Такая информация фиксируется путем сканирования штрих-кодов с бирок и/или накладных, сопровождающих материалы в моменты передачи со складов в цеха, провоз через КПП. Кстати такую функцию попутно с охраной могут выполнять представители частных охранных организаций;

- О величинах прихода и расхода, а также остатков материалов на складах и производственных участках – непосредственных данных ERP-систем. Информация заносится в ERP операторами (работниками склада, ответственными работниками цехов, операторами отделов контроля ходом производства и т.п.) путем проводок движения материалов;

- О данных первичной документации – накладных, сопровождающих материалы при перемещении со складов на производственные участки. Составлялся электронный банк копий накладных с росписями материально-ответственных лиц при непосредственной приемке-передаче материалов. Также для идентификации подписей имеется электронный банк образцов, за актуальность которого несут ответственность руководители подразделений. Сканировать накладные – работа не самая интеллектуальная в отделе бухгалтерии, соответственно и не высоко оплачиваемая. Для обеспечения работы предприятия с вышеуказанными объемами по обороту материалов достаточно одного специально выделенного работника.

При сопоставлении вышеуказанных потоков информации о состоянии движения материалов на производстве, в целях автоматизации процесса контроля, была составлена матрица признаков нарушений (несоответствий) в процессах внутризаводской логистики.

Достигнутый эффект

1. Иностранная концепция производства, кстати, одна из признанных лучшей, которую в последнее время внедряли на производстве для поддержания в актуальном состоянии системы внутреннего учета движения материалов, предусматривала постоянное использование порядка 150 человек на непрерывное проведение плановых инвентаризаций. Применение разделения потоков информации и автоматизации процесса контроля позволило для решения задачи инвентаризаций обходиться 35 инвентаризаторами. Инвентаризации проводились по адресам выявления нарушений (несоответствий) и позволяли выявлять количественные отклонения практически в режиме реального времени, а не на установленную календарную дату, как это стандартно применяется.

2. Все выявляемые отклонения, благодаря электронному банку первичной документации, идентифицировались в отношении конкретных материально-ответственных лиц: операторов складов, водителей погрузчиков/транспортеров, получателей производственных участков. Оперативность расследований по выявляемым отклонениям сводилась к минимальным срокам. Появилась возможность вести статистический учет в отношении каждого работника, а также учитывать эти данные в мотивации персонала. Данное направление работы внутреннего контроля стало основным «движком» к сокращению отклонений данных учета с фактическим состоянием.

В заключение хочу добавить, что принцип разделения информационных потоков может применяться при контроле различных аспектов производственной деятельности, например: качества, работы подрядных организаций, при организации закупок и многое другое.

Как автор статьи, приношу свои извинения за редакцию e-xecutive, которая по собственному усмотрению включила ссылки на не принадлежащие мне статьи, опубликованные в этом сообществе.

Вообще-то редакция предупреждает об этом в правилах размещения материалов. Это условие публикации на этом уважаемом ресурсе.

Дмитрий Александрович,

а надо ли извиняться за действия других, если Вы не можете на них повлиять?

Владимир, я по этому и извинился. По крайней мере понятно в случае, если контент статей читателю не понравится. Мне вот не очень)))

Сами структурно-системные признаки в системе сопоставления потоков информации являются косвенными, инциденты которые эти признаки идентифицируют надо подтверждать теми же инвентаризациями (однако процесс инвентаризаций уже адресный и приводится в режиме реального времени с выявлением инцидентов) и материалами расследований. Огромный плюс в том, что косвенные признаки поддаются автоматизации и это не только касаемо логистики, но и других контролируемых процессов, например самого контролируемого из контролируемых - закупочной деятельности )))

Что касается контроля логистики в производстве: после отладки и автоматизации процесса, с текущей работой вполне успешно справлялась одна девочка, накапливаемые массивы давали почву анализу, дальше шли маневры на управление входным контролем, качеством (браком), постоянно подкидывается работа службе безопасности по отлову воришек

Сопоставление указанных в статье потоков информации дает следующую картинку: 1. Например, ERP дает информацию ''ошибка при создании накладной'', т.е работник склада оформил накладную на перемещение, а потом удалил ее, сославшись на ошибку. Так вот, предложенная система позволяет удостовериться в том что материалы действительно не покидали пределы склада (есть или нет отметки массиве контроля прохождения материалов через пост). 2. Например, есть данные ERP о списании материалов на складе и о приходовании на производственном участке, а отметки о прохождении поста контроля нет. Проводим инвентаризацию, находим недостачу на производственном участке, излишки на складе (это в режиме реального времени!), делаем запрос накладной в электронный банк, сверяем подписи ответственных лиц (реальные события: подпись работника склада реальная, подписи перевозчика и работника цеха поддельные). И так далее, система позволяет идентифицировать более десятка инцидентов.