Управление компанией, тем более в нынешних условиях кризиса, требует своевременного (ежедневного, ежечасного) получения информации для принятия управленческих решений. От того, насколько полно она будет представлена, зависит эффективность, а в настоящее время и жизнеспособность компании. Деятельность по сбору и обработке внешней и внутренней информации, то есть о самом предприятии и об окружающей его среде, и представляет собой систему управленческого учета.

Управленческий учет: миф или реальность?

До настоящего времени в сфере деловых кругов так и не сложилось единого мнения о роли управленческого учета. Профессионалы придерживаются диаметрально противоположных мнений, которые можно объединить в три группы:

1 Управленческого учета не существует. Это производственный учет, только новыми терминами.

2 Управленческий учет – это подсистема бухгалтерского учета

3 Управленческий учет – это самостоятельная дисциплина.

Столь полярные суждения можно объяснить отсутствием документации, регламентирующей управленческий учет. Стандарты и принципы управленческого учета разрабатываются компанией самостоятельно с учетом ее отраслевых, географических, исторических и прочих особенностей. При этом они должны позволять решать следующие задачи:

- Планирование

- Анализ затрат

- Контроль

- Принятие решений

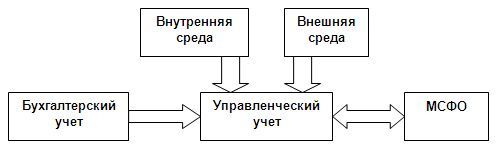

При идеальном варианте систему управленческого учета можно было бы представить следующим образом – управленческий учет полностью строиться на принципах бухгалтерского учета и на основе его данных:

В данном случае можно назвать управленческий учет подсистемой бухгалтерского. Многие компании используют именно такой подход из-за его дешевизны. Однако у него есть значительные недостатки, которые не позволяют должным образом решать задачи, поставленные перед управленческим учетом:

- Несвоевременное отражение в бухгалтерском учете свершившихся фактов (например, из-за отсутствия документов по хозяйственной операции)

- Жесткая регламентация бухгалтерского учета – нельзя сформировать информацию во всех необходимых разрезах (подробности сделки)

- Не соответствие финансового результата, отраженного в бухгалтерском учете, действительному положению дел

- Несовершенство нормативной базы (противоречия различных нормативных документов, изменение законов «задним числом»).

В отличие от бухгалтерского учета, который ведется на предприятии в соответствии с законодательством, управленческий учет служит исключительно для принятия управленческих решений. Преимущества системы управленческого учета заключаются в следующем:

- Она написана конкретно для данного предприятия

- Система гибка и легко адаптируется к изменениям в процессах, связанных с основной деятельностью

- Система включает как финансовые, так и натуральные показатели

- Она позволяет составлять промежуточную отчетность, используемую для более эффективного решения повседневных задач.

Внедрение системы управленческого учета полезно как малым, так и крупным предприятиям. Различия заключаются лишь в массивах данных и конечных показателях, при этом принципы построения системы управленческого учета остаются едиными для всех. Так, любого руководителя и крупного холдинга, и малого предприятия интересует статистика продаж, предпочтения покупателей, оборачиваемость товара, то есть анализ продаж проводится, независимо от масштабов деятельности. Различия заключаются лишь в том, что в крупной компании, принимая решение о товарах, на которых нужно сделать акцент, будут выбирать из тысяч позиций, а в малой – из 100. При этом неправильный выбор негативно отразится на обеих организациях. Таким образом, для эффективного управления и принятия грамотных экономических решений компания должна разработать систему управленческого учета, которая станет одним из решающих факторов успеха в сегодняшней конкурентной среде.

В согласии с МСФО

Итак, основной критерий действенного управления – эффективное использование материальных, финансовых и людских ресурсов. Управленческий учет обеспечивает для этого необходимый механизм, давая возможность комплексно решать вопросы планирования, учета отдельных видов деятельности и контроля. Однако как разработать систему управленческого учета, чтобы этот механизм работал эффективно? Ответом на этот вопрос могут служить принципы и концепции учета развитых стран. В первую очередь, это международные стандарты финансовой отчетности (МСФО).

МСФО представляет собой собранный и обобщенный опыт огромного количества финансистов – методологию, технологию, математический и финансовый аппарат, проработанные формы финансовой отчетности, используемые для управления в развитых странах. Стандарты изначально ориентированы на конкретных пользователей и исходят из критерия полезности финансовой информации для принятия экономического решения. А раз данная отчетность используется для оценки результатов деятельности компании внешними пользователями, то эти же данные целесообразно применять для принятия управленческих решений.

Для многих российских компаний подготовка отчетности по стандартам МСФО – уже не новшество: одни трансформируют отчетность в конце отчетного периода, другие ведут параллельный учет. Необходимость формирования отчетности по МСФО обусловлена либо присутствием иностранного акционера в составе директоров, либо желанием привлечь иностранного инвестора. Кроме того, многие банки при рассмотрении кредитных заявок стали требовать предоставление отчетности по МСФО.

Также не стоит забывать про концепцию развития бухгалтерского учета и отчетности в России, согласно которой к 2010 году на обязательное составление отчетности по МСФО должны перейти все общественно значимые компании. Управленческий учет на базе МСФО позволит в будущем значительно сократить материальные и временные затраты при составлении отчетности по международным стандартам.

Преимущества построения системы управленческого учета по принципам МСФО:

- МСФО позволяют адекватно отразить свершившиеся факты хозяйственной деятельности;

- МСФО наглядно отражают экономическую сущность операции;

- МСФО позволяют увидеть реальные финансовые результаты, которых добилась компания

Таким образом, оптимальную систему управленческого учета можно представить следующим образом:

Информация для управленческих целей поступает не только из данных бухгалтерского учета, но и из внешней и внутренней среды. Сама система управленческого учета строится по принципам международных стандартов финансовой отчетности и в случае необходимости может быть базой для подготовки отчетности по МСФО. Однако международные стандарты финансовой отчетности нужно воспринимать только как платформу. Основываясь только на принципах МСФО, невозможно построить эффективную систему управленческого учета. Некоторые особенности МСФО накладывают определенные ограничения на использование стандартов для целей управленческого учета.

Использование того или иного стандарта для целей управленческого учета определяется спецификой деятельности компаний и составом хозяйственных операций: для сельскохозяйственных компаний целесообразно использовать МСФО 41 «Сельское хозяйство», а для строительных организаций – МСФО 11 «Договоры на строительство».

Финансовые отчеты, рекомендуемые МСФО 1 «Представление финансовой отчетности» (бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях в капитале, отчет о движении денежных средств), целесообразно использовать и в управленческом учете. Выполнение требований стандарта обеспечивает сопоставимость как собственных отчетов за разные периоды, так и отчетности разных компаний. В то же время, для управленческого учета требуются и другие отчеты, не регламентируемые стандартом.

Также для целей управленческого учета логично использовать метод начисления, предлагаемый МСФО 1. Кассовый метод не пригоден для контроля и прогнозирования: при его использовании информация о понесенных убытках поступает намного позже, чем они возникли, и уже нет времени на исправление ситуации.

В управленческом учете имеет смысл использовать положение о существенности. Информация считается существенной, если ее пропуск или искажение влияет на экономическое решение. На практике существенность обычно определяется путем расчета процента от выручки, прибыли или суммы расходов. В отчетности каждая существенная статья представляется отдельно, а несущественные суммы объединяются с аналогичными статьями. Это позволяет не перегружать отчетность компании позициями, не существенными с точки зрения учета и контроля.

Многие компании применяют требование МСФО 2 «Запасы», в соответствии с которым запасы отражаются в отчетности по наименьшей из двух величин: себестоимости или чистой цене продаж. Кроме того, в соответствии с данным стандартом затраты подразделяются на прямые и косвенные, постоянные и переменные. Такая группировка затрат широко используется в управленческом учете для расчета себестоимости произведенной продукции и определения размера полученной прибыли.

Применение требований МСФО 16 «Основные средства» позволяет сократить количество типичных ошибок при отражении основных средств в управленческом учете (например, в части начисления амортизации). Данный стандарт разрешает использовать два способа учета для разных групп основных средств. Основной метод – это учет по первоначальной (исторической) стоимости. Его целесообразно применять для тех объектов, чья стоимость со временем только уменьшается. Альтернативный метод учета заключается в том, что после принятия к учету основные средства регулярно переоцениваются по текущей справедливой стоимости. Данный способ имеет смысл использовать для основных средств, постоянно растущих в цене (в первую очередь, для недвижимости). Такой подход позволяет отражать реальную стоимость активов, которыми владеет компания.

МСФО 14 «Сегментная отчетность» раскрываются принципы представления финансовой информации по сегментам. В стандарте собраны и систематизированы критерии сегментации. Применение МСФО 14 в управленческом учете актуально для многих российских компаний, так как в них часто не придерживаются принципа единообразия правил учета. Например, в филиалах различаются сроки амортизации однотипного оборудования, или идентичные расходы отражаются в разных статьях отчета о прибылях и убытках. Это, в частности, приводит к ухудшению сопоставимости данных внутри компании.

Опираясь на положения МСФО 18 «Выручка», компания может определить порядок учета выручки по конкретным сделкам. Критерии признания выручки, описанные в стандарте, применимы для составления управленческой отчетности. Сложность использования стандарта МСФО 18 «Выручка» заключается в том, что он требует дисконтировать ожидаемую выручку в случае отсрочки поступления денежных средств. Поэтому МСФО 18 целесообразно использовать только в случае соответствия критерию существенности. Так, если средняя отсрочка платежа составляет одну неделю, то даже без применения дисконтированной стоимости погрешность в расчетах будет незначительной.

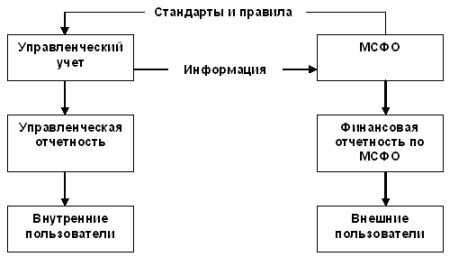

Подводя итог вышесказанному, можно смело утверждать, что МСФО служит хорошим подспорьем в построении системы управленческого учета. Отдельные правила и стандарты МСФО могут с успехом применяться в управленческом учете. В то же время управленческий учет может служить информационной основой для составления отчетности по МСФО.

Управленческая и финансовая отчетность по международным стандартам решают разные задачи. Но при этом существует целый ряд вопросов, в которых использование МСФО при построении системы управленческого учета очень даже полезно. Целесообразно придерживаться следующего правила: если принципы, установленные в МСФО, позволяют получить отчетность, пригодную для управленческих нужд, они соблюдаются. В других случаях следует отказаться от стандартов или внести соответствующие корректировки.

Эффективность под контролем

Итак, в качестве основы для построения управленческого учета выступают МСФО. Однако чтобы эта система действительно работала и выполняла все необходимые функции, необходима эффективная система контроля.

Деятельность каждой компании направлена на получение прибыли, завоевание и удержание своей доли на рынке, достижение преимущества и превосходства над конкурентами. В связи с этим, внутренний контроль ориентирован на обеспечение эффективного функционирования компании. Контроль представляет собой механизм регулирования деятельности организации, направленный на то, чтобы установленные ею показатели оставались в приемлемых пределах. Без такого регулирования организация не сможет получать информацию об эффективности своей работы, с точки зрения стратегической цели. Система контроля позволяет сравнивать полученные показатели с запланированными и в случае отклонения корректировать их.

В современных условиях внутренний контроль компании должен присутствовать на всех уровнях управления. Эффективная система внутреннего контроля (СВК) – это основа функционирования системы управленческого учета, гарантия успешной деятельности компании.

В настоящее время во многих компаниях вопросы контроля возложены в качестве дополнительных функций на различные отделы и подразделения, которые часто и не подозревают об этом. В результате такого подхода возникают разногласия в определении обязанностей и ответственности между подразделениями по внутреннему контролю. Необходимая информация для контроля и анализа поступает с опозданием, когда уже сложно оказать влияние на эффективность деятельности и предотвратить потери и негативные отклонения. Нередко из-за отсутствия полной и своевременной информации руководители не могут объективно оценить, проанализировать причины упущений в работе, выявить резервы повышения эффективности и, как следствие, своевременно принять решения. Правильно организованная система внутреннего контроля позволяет не только своевременно находить изъяны в деятельности компании, но и принимать меры для устранения и предотвращения их появления в дальнейшем.

Таким образом, система внутреннего контроля представляет собой один из элементов управления, который включает комплекс организационных мер для эффективного функционирования компании, выявления отклонений и неблагоприятных ситуаций, а также оценки обоснованности и целесообразности принятых управленческих решений.

В большинстве компаний внутренний контроль ограничивается лишь годовой проверкой финансово-хозяйственной деятельности, которая дает оценку результатов проведенных в прошлом операций. Такой подход существенно снижает эффективность контроля в процессе подготовки и совершения хозяйственных операций. Этого можно избежать при помощи центров финансовой ответственности (ЦФО), которые по своим обязанностям подразделяются на:

- Центры затрат

- Центры продаж

- Центры дохода

- Центры прибыли

- Центры капитальных вложений

- Центры инвестиций

- Центры контроля и управления

По задачам и функциям центры финансовой ответственности подразделяются на основные и обслуживающие. В качестве ЦФО может выступать отдел, подразделение, область, функция или отдельный сотрудник. Ключевой признак центра ответственности – наличие определенного менеджера, отвечающего за результаты деятельности этого центра. Выделение ЦФО обусловлено распределением ответственности между управленческим персоналом компании. Для каждого центра финансовой ответственности должны быть четко сформулированы свои цели и задачи, направленные на обеспечение руководства необходимой информацией; установлены рамки ответственности и возможности, а также определены ресурсы (то есть, чем может пользоваться ЦФО для решения поставленных задач). Разработка системы внутреннего контроля на основе ЦФО начинается со следующих шагов:

1 Разделение отделов, подразделений или конкретных сотрудников по ответственности;

2 Определение статуса каждого ЦФО;

3 Постановка целей и задач для каждого конкретного центра ответственности;

4. Определение целевых показателей, которые в наибольшей степени характеризуют деятельность ЦФО, разработка методики их расчета;

5. Определение регламента взаимодействия внутри центра ответственности и между различными ЦФО;

6. Создание форм управленческой отчетности, составляемых каждым центром ответственности в процессе деятельности, а также установление сроков их предоставления.

Преимущества выделения центров финансовой ответственности очевидны. Распределяя ответственность между подразделениями, руководство реально представляет, кто и за что отвечает. Внимание руководителя подразделения концентрируется на деятельности своего центра, что позволяет оперативно оценивать результаты работы и своевременно корректировать дальнейшие действия. Все это в итоге способствует повышению оперативности и обоснованности принятия управленческих решений.

Подводя итог всему вышесказанному, можно смело утверждать, что управленческий учет необходим каждой компании, независимо от ее масштабов и видов деятельности. Он предоставляет возможность оперативно принимать грамотные экономические решения, что способствует успешной работе в условиях неопределенности на рынке. Однако все усилия по постановке управленческого учета будут пустыми без действенной системы внутреннего контроля. Таким образом, эффективная система управленческого учета – это система, созданная на базе МСФО, неотъемлемой частью которой является внутренний контроль.

Мария Фролова, «Невская Консалтинговая Компания»

Фото: pixabay.com

серенькая реклама

Что хотел аффтар этим сказать - не совсем понятно. Нелогичные рисунки и еще более нелогичные рассуждения, судя по всему, сдернутые из какого-то учебника.

[B]ИМХО[/B] (не в обиду В.Н.Х. и М.В.Ф.):К сожалению, не только бесполезная (тема не расктыта), но и вредная статья, по уровню соответствующая студенту (читай - теоретику). Глобальная ошибка - строить управленческий учет на базе бухгалтерского. Компания 1С, [U]К ПРИМЕРУ[/U], разработала кучу самостоятельных конфигураций (Торговля и склад, ПУБ, Финансовое планирование (к сожалению, тупиковый продукт), ЗИК и т.п.), отличающихся от '1С:Бухгалтерский учет' именно широтой аналитики, не имеющей никакого отношения к бухгалтерскому учету. Например: в конфигурации 'Торговля и склад' мы ведем ВСЕ плановые показатели: стратегические и оперативные планы продаж, нормативы остатков ДЗ, КЗ, запасов, планы плажей, расходов, мотивационные расчеты персонала и многое-многое другое. Скорее, БУ является частью системы УУ, а не наоборот, что сказано автором. А учетные бухгалтерские стандарты имеют непосредственное отношение к БУ, но ОЧЧЕНЬ далекое - к УУ.Для построения УУ надо ([I]очень ГРУБО[/I]):- найм грамотного финансиста С РЕАЛЬНЫМ ОПЫТОМ, которому есть, что представить из собственных разработок перед началом проекта(CFO, который только статьи и читал, разведет руками) + по максимуму на время ограничить его от основной команды финансистов (шобынидергали)- обоснование финансистом перед собственниками и прочими Топами перечня и рациональной периодичности мониторига основных показателей деятельности- (неплохо бы) создание бизнес-процесса по сбору инфомации для планирования (очередность собираемых форм, участники etc.)- анализ готовности текущих учетных баз по предоставлению фактических данных и доступных аналитиках (если низкая готовность - беда)- подготовка к решению первой (тестовой) задачи (например, план-факт операционных доходов [для понимания термина 'доходы' не обязательно ориентироваться на IAS 18, сойдет и ПБУ 10/99]): разработать формы (элементарные таблицы) для заполнения планов и пробно реализовать их в Excel (и нигде больше, и этого будет вполне достаточно, и только если потом вы решите упростить обмен данными, можно эти формы перевести на любую другую платформу, только не в 1С:БУ)- написание первого пробного odc-файла для сведения воедино данных их планов (Excel) и факта (абсолютно любые базы данных, в odc меняется только ID драйвера)- открыть его из Excel в режиме сводной таблицы и настроить ее- расчет отклонений (план/факт) в сводной таблице и их ранжирование от меньшего к большему- предпоследний шаг - построение диаграмм, иллюстрирующих ранжированный ряд- послений шаг - поиск и объяснение причин негативных отклонений, предоставление информации собственникам/Топам для принятия управленческих решений (элементов стратегии)- если собственники/Топы удовлетворены качеством информации, предоставленной им для принятия упр.решений, то 'грамотный финансист С РЕАЛЬНЫМ ОПЫТОМ' составляет план дальнейших действий по автоматизации прочих участков деятельности, а не-'грамотный финансист С РЕАЛЬНЫМ ОПЫТОМ' доказывает, что задача в принципе нереализуема/или недостаточно времени было отведено/или надо пойти на курсы по автоматизации УУ/пригласить стороннюю организацию etc.На прощание - собственный опыт для (ориенирования по срокам построения системы УУ, крупный производственно-торговый холдинг): за 1,5 года собственными силами удалось полностью автоматизировать на предмет [B]план-фактного (!)[/B] контроля только участки 'Продажи/маржа', 'Все Склады (остатки/оборот'), 'Дебиторы(остатки/оборот), 'БДДС' (все (!) платежи/поступления по кодам бюджетного классификатора, *самый сложный блок после расчета цеховой себестоимости). Осталось - еще 1 год на Кредиторку, Цеховую себестоимость и Инвестиционный план + 0,5 года на полировку = Итого 3 года собственными силами.Всем удачи!

Я бы не стал набрасываться на статью, статья как статья и изложенное в ней имеет право на жизнь, на основании чего строить УУ вторично, важны результаты, а не процессы. Единственный и серьезный недостаток статьи, она не отвечает заявленной сути: 'Управление компанией, тем более в нынешних условиях кризиса, требует [COLOR=red][U][I][B]своевременного (ежедневного, ежечасного) получения информации [/B][/I][/U][/COLOR]для принятия управленческих решений':в чем выражается эта самая информация :?: :?: :?: и какие документы 'ежедневно, ежечасно' :?: :?: ложатся на стол руководителя соответствующего уровня, для принятия этих пресловутых управленческих решений :?: :?: :| :| :D Р.S.Как раз палочки-выручалочки и нету :cry: :cry: :D

Коллеги!Если рассматривать статью с точки зрения финансового учета, то здесь вроде бы все в порядке и грамотно. А как же управленческий учет в других аспектах деятельности: рынок, операции, люди? Финансовый учет не дает целостного представления о деятельности предприятия и принимать решения на основе только финансовых показателей не совсем правильно.

Статья вводная, и делает предложение руководителю не более того, а до палочки выручалочки всё таки долеко.

Статья вообще о чем? Начали с управленческого учета, упомянули МСФО, СВК и в конце пришли к ЦФО, которые вообще из другой оперы. Информационная ценность статьи нулевая, рекламная ценность тоже сомнительна. Так сказать, 'о жизни, вселенной и вообще'. :|

Коллеги!

Если рассматривать статью с точки зрения финансового учета, то здесь вроде бы все в порядке и грамотно. А как же управленческий учет в других аспектах деятельности: рынок, операции, люди?

Финансовый учет не дает целостного представления о деятельности предприятия и принимать решения на основе только финансовых показателей не совсем правильно.