Для внедрения эффективной системы бюджетирования финансовая дирекция должна быть достаточно сильной, причем как в методическом, так и менеджерском аспекте. Возникает вопрос: какими же качествами должен обладать руководитель финансовой службы — финансовый директор?

Почему-то принято начальника практически любого линейного подразделения считать менеджером, но эта же точка зрения достаточно часто не распространяется на начальников подразделений финансовой дирекции. А ведь и начальник ПЭО, и начальник финансового отдела, и главный бухгалтер (и, естественно, финансовый директор) тоже должны быть менеджерами.

Возможно, с введением в компании позиции финансового директора главный бухгалтер уже в меньшей степени должен быть менеджером процессов финансово-экономического управления компанией. Хотя, что касается управления процессом подготовки внешней отчетности и налогового планирования, то эти функции все равно должны оставаться за главным бухгалтером.

Но здесь, конечно, может быть задан резонный вопрос: если руководители подразделений финансовой дирекции — менеджеры, то чем они управляют? Во-первых, теми людьми, которые находятся в их непосредственном подчинении. А во-вторых, и это более важно, они должны принимать активное участие в управлении финансово-экономическим состоянием компании в процессе бюджетирования.

Если финансовый директор заявляет, что он реально не имеет абсолютно никаких рычагов воздействия на основные бизнес-процессы компании, так как ими управляют линейные подразделения, то сразу увольнять его, конечно, не нужно. Но если взгляды такого финансового директора не изменятся, то становится ясно, что этот человек как минимум точно находится не на своем месте в компании.

Возможно, этот человек — хороший специалист и может приносить пользу компании, выполняя аналитическую работу, но он точно не может выполнять функции финансового директора. Каким же образом финансовый директор должен влиять на финансово-экономическое состояние компании? К сожалению, достаточно сложно оценить это влияние в каких-то конкретных финансово-экономических показателях, но тем не менее такие возможности есть, и их нужно использовать (см. рис. 1).

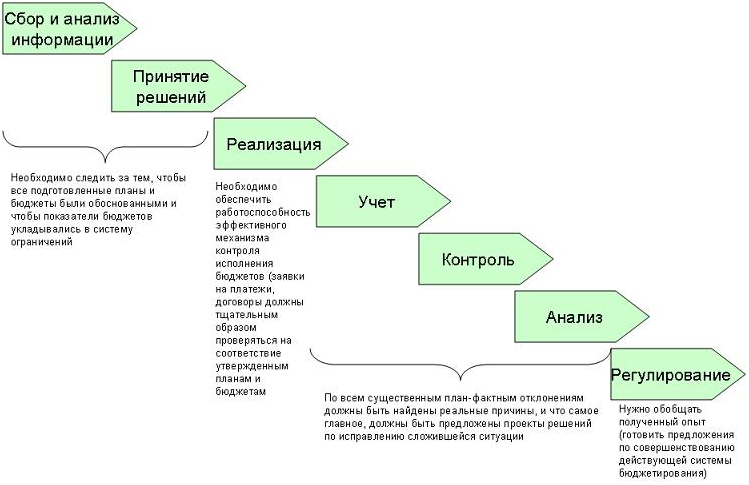

Итак, финансовый директор может оказывать воздействие на финансово-экономическое состояние буквально на всех основных фазах бюджетного управления. На этапе сбора и анализа информации, а также принятия решения (согласования и утверждения бюджетов), финансовый директор должен следить за тем, чтобы все подготовленные планы и бюджеты были обоснованными и чтобы показатели бюджетов укладывались в систему ограничений.

При реализации бюджетов финансовый директор должен обеспечить работоспособность эффективного механизма контроля исполнения. В частности, все заявки на платежи, а также договора, предоставляемые подразделениями на согласование, должны тщательным образом проверяться на соответствие утвержденным планам и бюджетам.

На стадии контроля и анализа финансовый директор, так же как и на этапе подготовки бюджетов, должен добиваться качественного результата. То есть по всем существенным план-фактным отклонениям должны быть найдены реальные причины и, что самое главное, должны быть предложены проекты решений по исправлению сложившейся ситуации.

И, наконец, на этапе регулирования финансовый директор должен обобщать полученный опыт (положительный и отрицательный), что может выражаться в предложениях по совершенствованию действующей системы бюджетирования (улучшение методики и регламента).

В завершении рассмотрения основных функций финансового директора нужно подытожить и сказать о том, что финансовый директор должен быть не только структурным, но и функциональным менеджером. На самом деле финансовый директор должен быть еще и проектным менеджером, по крайней мере на этапе постановки бюджетирования.

Рис. 1. Влияние финансового директора на финансово-экономическое состояние компании на различных фазах бюджетного цикла

Получается, что финансовый директор должен обладать сразу тремя необходимыми качествами для эффективного выполнения своих функций (см. рис. 2).

Рис. 2. Финансовый директор — три в одном

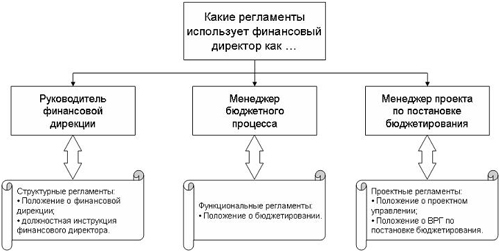

Если вспомнить классификацию регламентов, которые могут использоваться для управления компанией, то в организации могут быть структурные, процессные и проектные регламенты. Так вот, управляя финансовой службой, финансовый директор выступает в роли структурного менеджера, а управляя процессом бюджетирования — в роли процессного менеджера (см. рис. 3).

Рис. 3. Использование регламентов в работе финансового директора

Причем нужно понимать, что процессным менеджером в данном случае быть сложнее, чем структурным. У финансового директора, как правило, есть все формальные и фактические полномочия по управлению всей финансовой службой, хотя и здесь достаточно часто возникает проблема двоевластия с главным бухгалтером (подробнее об этом можно прочитать в Книге 5 «Роль финансовой дирекции в бюджетировании» из серии «100% практического бюджетирования»).

Выполняя же роль процессного менеджера в бюджетировании, финансовый директор сталкивается с проблемой управляемости, ведь по статусу он такой же заместитель генерального директора, как и остальные топ-менеджеры. Для того чтобы решить эту проблему, во-первых, нужно регламентировать сам процесс бюджетирования.

Кроме того, генеральный директор (по крайней мере вначале) должен оказывать необходимую политическую поддержку финансовому директору, чтобы обеспечить его необходимым статусом для управления бюджетным процессом.

Таким образом, когда процесс бюджетирования уже отлажен, финансовый директор выступает в роли структурного и процессного менеджера. На этапе внедрения бюджетирования финансовый директор должен выполнять роль руководителя проекта по постановке бюджетирования.

Естественно, чтобы эффективно выполнять менеджерские функции как на фазе внедрения бюджетирования, так и в процессе функционирования, финансовый директор должен безупречно знать саму методологию бюджетного управления.

Фото: freeimages.com

Модератор")

Г-н Седов. Респект: ''Вообще я конечно считаю, что в компании должны быть выстроены гармоничные деловые и личные отношения между всеми работниками - и мнение секретаря-референта необходимо выслушать, если уж он имеет свое суждение по вопросу и решил высказаться''.

Дабы не уподобляться Карлу каутскому, который вместо того, чтобы распутывать сложные вопросы, запутывал простые - попробую описАть идеальную структуру ОРГАНИЗАЦИИ, в которой каждый сверчок на своей полочке разложен.

Финансовый директор в ней - лицо, которому Генеральный делегировал полномочия по ''распилу бюджета''. В большинстве случаев он ещё занимается и кредитами - то есть выбирает оптимальные проценты и т.д. - но эта функция в каком-то смысле дополнительная. Условно принесённые отделом продаж средства именно финдир переводит и отделу закупок, и производственному отделу, и бухгалтерии на налоги, и акционерам на дивиденды, и т.д., и т.п. То есть главбух для финдира - совершенно постороннее лицо, более того, по складу характера в идеале противоположное. И подчинять главбуха финдиру - провоцировать конфликты ''идеологий'' :D Поэтому финдир безусловно нужен, а если его нет, или он непонятно чем занят - его функции будет выполнять генеральный, только и всего.

чет я не доконца понимаю

ирония это или нет...

будем надеяться что смайлик все таки.... к иронии :)

Мне очень понравилось, как консультанты описывают роль финансовой службы предприятия. Церберы.

Управление предприятием можно делить на разное количество функций, но в общем для описания финансистов достаточно дихотомии: сохранение\\приумножение.

Кстати сказать, по практике проведения мастер-классов: процентов 90 финансовых директоров это либо главные бухгалтера, с расширенными функциями по организации фининсовых потоков, либо руководители планово-экономических служб.

Тем не менее, почти везде, где в управлении задействованы немцы или, особенно, американцы, должность финансового директора явно несет стратегический характер. То есть, это не просто топ-менеджер, а очень серьезный контролер и ограничитель принимаемых решений.

Все зависит от квалификации собственника, прежде всего.

Когда я сам работал директором по экономике и финансам, ''стеклянный потолок'' наблюдал очень отчетливо. Действительно, быть не источником управленческих решений, а их критиком - довольно специфическая роль. Тем не менее, в компаниях, где привлечение финансирования - залог процветания и успеха (а не просто выживания), опыт и знания финансового руководителя очень востребованы в части организации процессов.

Кроме того, кто еще может научить команду не очень зрелых управленцев навыкам (а порой - азам) планирования?

Ну, а насчет функции управления :)

Если финансовый директор никем не управляет - то он просто специалист. Если же в подчинении есть люди - то это уже менеджмент. Хотя бы среднего звена. А то что коммерсанты и производственники видят себя наиболее важными в компании - так это просто свидетельство того, что мы наблюдаем малый бизнес во всей своей юной красе.

А в малом бизнесе действительно достаточно хорошего (здравого) главного бухгалтера

Кстати, кое-что о финансовом директоре от монстров делового мира 8)

http://www.vedomosti.ru/research/106

Прочёл я ссылку.

Меня больше устраивает прагматичное понимание. Оно изложено в сообщении от 07.09.2010 16:31:16.

А по ссылке изложено понимание консультантов. Которые слишком увлекаются в своих рассуждениях.

Например, упомянутые консультантами, на стр.8, вспомогательные службы – финансовая, отдел кадров, ИТ, ОМТС – действительно, часто бывают общими. По понятным причинам. Но, отдавать их на аутсорсинг – это неправдоподобно.