Механическое использование правильных методик

не гарантирует получение правильных результатов.

Данная статья будет интересна всем, кто использует в учете средневзвешенную стоимость. В статье приведен пример практического применения концепции релевантности в управленческом учете. Данная концепция универсальна и может быть использована:

- и при расчете себестоимости продукции или товаров - для принятия решений о дополнительной закупке/производстве и продаже товаров/продукции,

- и при расчете стоимости капитала - для принятия решений о финансировании новых проектов (но это, наверное, тема для отдельной статьи).

Использование средневзвешенной стоимости запасов является допустимым методом для финансовой отчетности, отражающей информацию о произошедших событиях. Но использование средневзвешенной стоимости запасов для принятия решения по выбору одного из альтернативных вариантов может привести к принятию управленческих решений, которые разрушают стоимость компании.

Рассмотрим пример из реального бизнеса. (Все числовые значения в примере условны и показывают только примерный порядок значений.)

Предприятие выпускает три основных вида продукции:

- Продукт 1: древесный уголь (ДУ)

- Продукт 2: этилацетат (ЭА)

- Продукт 3: карбамидоформальдегидные смолы (КФС)

В основе производства ДУ лежит экзотермический химический процесс, то есть процесс с выделением тепла. А для производства ЭА и КФС используются эндотермические химические процессы, то есть процессы с поглощением тепла. Тепло, вырабатываемое в производстве ДУ, посредством нагретого пара передается для производства ЭА и КФС, а также для собственных нужд (отопление). Кроме того, пар может вырабатываться при включении собственной котельной, работающей на природном газе.

- Стоимость пара, полученного при производстве ДУ − 1,4 €/Гкал

- Стоимость пара, полученного при использовании природного газа − 37,45 €/Гкал

Для производства ДУ ограничивающим фактором является производственная мощность (емкость рынка позволяет реализовывать значительно большее количество продукта с достаточным запасом маржи).

В структуре переменных затрат на производство КФС стоимость пара составляет:

- при использовании пара от производства ДУ − 0,1%

- при использовании пара от котельной (на природном газе) − 3,4%

При сложившемся уровне цен, выбор используемого пара, − от собственного производства или от котельной, − не является критичным для принятия решения об объеме производства КФС. Ограничивающим фактором в данном случае является потребность основных покупателей в количестве этого продукта.

В переменных затратах на производство ЭА стоимость пара составляет:

- при использовании пара от производства ДУ − 0,8%

- при использовании пара от котельной (на природном газе) − 17,5%

Контракты на продажу ЭА заключаются ежемесячно до начала планируемого месяца. Количество возможных покупателей нашей продукции − несколько десятков. Разница в ценах продажи (в пересчете на единый базис поставки) составляет до 30% и выше. Для работы производства ЭА на полную мощность пара от производства ДУ недостаточно и встает вопрос о целесообразности включения котельной и использования природного газа для производства пара.

Для учета стоимости запасов на предприятии использовался метод средневзвешенной стоимости.

Предыдущее руководство предприятия неоднократно пыталось анализировать эту ситуацию, но четкая взаимосвязь между объемами производства ЭА и прибылью не была выявлена, и использовался следующий алгоритм:

1. Для предварительного планирования продаж отбирали заявки на покупку ЭА по ценам выше переменной себестоимости ЭА в прошлом месяце.

2. Планировались закупки сырья и производство ЭА в объеме, рассчитанном исходя из запланированного объема продаж (с учетом остатков).

3. Рассчитывалась себестоимость запланированного производства ЭА исходя из плановых цен закупки сырья и других прямых затрат.

4. Полученная плановая переменная себестоимость сравнивалась с минимальными ценами запланированных продаж. Объемы продаж при необходимости корректировались. Рассчитывалась полная себестоимость запланированных продаж и определялась плановая прибыль.

При этом себестоимость пара, используемого для производства ЭА, рассчитывалась по методу средневзвешенной стоимости.

Пример

Себестоимость продукции за прошлый месяц равна 600 €/т при объеме производства 1 800 т. Запланированные продажи представлены в следующей таблице:

| Кол-во | Цена | Сумма | |

| 50 | 800 | € 40 000 | |

| 100 | 780 | € 78 000 | |

| 150 | 760 | € 114 000 | |

| 250 | 740 | € 185 000 | |

| 400 | 680 | € 272 000 | |

| 400 | 620 | € 248 000 | |

| 450 | 610 | € 274 500 | |

| Всего: | 1 800 |

| € 1 211 500 |

Переменные затраты на производство запланированных к продаже 1,8 тыс. тонн составят € 1,08 млн. И, соответственно, маржинальная прибыль составит €131,5 тыс.

При этом коммерческий директор исходит из того, что каждая продажа продукции, по цене выше, чем переменная себестоимость, увеличивает прибыль. Для расчетов имеется только одна себестоимость данного вида продукции, корректно рассчитанная допустимым способом (по методу средневзвешенной стоимости). И на первый взгляд логика такого планирования выглядит безупречно − минимальная цена продажи выше, чем переменная себестоимость продукции.

Знакомая картина, не правда ли?

Но себестоимость запасов − это сумма расходов на получение конкретного вида запасов. И на самом деле у нас присутствует два вида пара − пар от производства ДУ и пар от котельной (на природном газе). Себестоимость этих видов пара отличается более чем в 25 раз (!). И, соответственно, у нас есть две партии готовой продукции с различной себестоимостью − ЭА из дешевого пара (без использования природного газа) и ЭА из дорогого пара (с использованием природного газа). Мы можем произвести ограниченное количество ЭА из дешевого пара (это количество ограничено количеством пара от производства ДУ. Производство ДУ, как уже упоминалось, работает на полную мощность, и дешевого пара больше получить мы не можем) и можем произвести еще некоторое количество ЭА из дорогого пара.

Поэтому мной был изменен порядок планирования производства и продаж ЭА и стал использоваться следующий алгоритм:

1. В первую очередь планируется к продаже дешевый ЭА (ограниченное количество ЭА, полученного из пара без использования природного газа) по контрактам с максимальными ценами.

2. Затем планируется к продаже дорогой ЭА по оставшимся контрактам с меньшими ценами, если цена продажи по этим контрактам превышает переменные затраты на производство ЭА.

3. После этого мы определяем полную себестоимость продаж и плановую прибыль.

Правило 1

Алгоритм максимизации прибыли

По максимальным ценам продаются дешевые партии товара. А затем, продаются более дорогие партии товара, если цена продажи превышает их себестоимость.

Пример

За месяц предприятие может произвести 1,8 тыс. тонн ЭА. При этом пара от производства ДУ (дешевый пар) хватит для производства 900 тонн ЭА. А для производства еще 900 тонн ЭА придется использовать пар от котельной на природном газе (дорогой пар).

- Себестоимость ЭА из дешевого пара составляет 550 €/тонна.

- Себестоимость ЭА из дорогого пара составляет 650 €/тонна.

И, в соответствии с новым алгоритмом, план продаж будет иметь следующий вид:

| Кол-во | Цена | Сумма | |

| 50 | 800 | € 40 000 | |

| 100 | 780 | € 78 000 | |

| 150 | 760 | € 114 000 | |

| 250 | 740 | € 185 000 | |

| 400 | 680 | € 272 000 | |

| 0 | 620 | 0 | |

| 0 | 610 | 0 | |

| Всего: | 950 |

| € 689 000 |

Исходные данные − предложения от покупателей. Продаем (планируем к продаже) весь дешевый ЭА по максимально возможным ценам. Затем планируем к продаже еще 50 т по цене 680 €/т , поскольку эта цена выше, чем себестоимость ЭА из дорогого пара (650 €/т). От заключения сделок по остальным предложениям отказываемся, поскольку для их осуществления потребуется увеличить объем производства с использованием дорогого пара, и затраты на единицу дополнительно произведенной продукции будут выше, чем предложенная цена за нее.

Переменные затраты на производство запланированных к продаже 950 тонн составят €527,5 тыс (900т*€550+50т*€650). И, соответственно, маржинальная прибыль составит €161, 5 тыс. То есть, при данных условиях, производство и продажа меньшего количества продукции, в соответствие с новым алгоритмом, принесет предприятию € 30 000 дополнительной прибыли (€161,5-131,5 тыс.).

Переменная себестоимость ЭА, произведенного с использованием дорогого пара, превышает минимальные цены продаж по имеющимся контрактам, поэтому, производство ЭА из дорогого пара и продажа его по таким контрактам уменьшает прибыль предприятия, заработанную продажами по более высоким ценам. Использование предложенного мной алгоритма в финансовой модели подтвердило его корректность и показало увеличение прибыли до € 50 тыс. в месяц по сравнению с показателями, запланированными с использованием старого алгоритма. Таким образом, описанное изменение порядка планирования производства и продаж только одного продукта принесло предприятию около €0,5 млн. в год.

В первый же месяц применения данного алгоритма предприятие получило дополнительную прибыль в размере более € 40 тыс. при меньшем объеме продаж, по сравнению с запланированным в соответствие со старым порядком.

Эту ситуацию можно представить графически:

Рис. 1. Старый порядок планирования продаж

На этом графике себестоимость определена с использованием метода средневзвешенной стоимости. Разница между ценой продажи и себестоимостью, умноженная на количество (то есть заштрихованная площадь между линиями продаж и себестоимости) − это прибыль.

Разделив в учете себестоимость продукции, произведенной из разного по цене сырья (пара), получим следующий график:

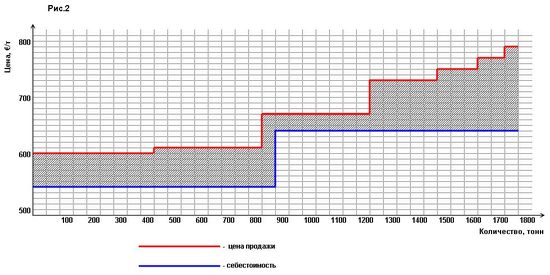

Рис. 2

Линия продаж находится выше линии себестоимости, то есть все продажи осуществляются по цене большей, чем себестоимость. Соответственно, чем больше мы продаем, тем больше прибыль. С точки зрения бухгалтерии вроде бы все правильно. Но проблема в том, что увеличение количества продаж возможно только по ценам, которые ниже, чем переменная себестоимость каждой дополнительно произведенной тонны продукции, поэтому, в данном случае, увеличение количества продаж уменьшает прибыль.

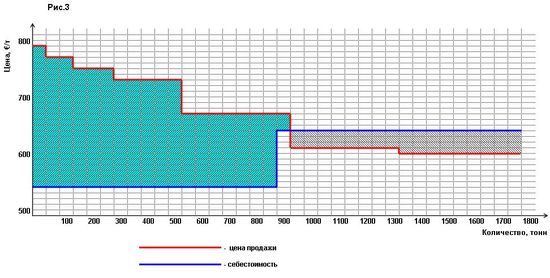

От перестановки мест слагаемых сумма не меняется. На графике меняем местами продажи по максимальным и минимальным ценам (в соответствие с Правилом 1) и получаем следующую картину:

Рис.3

Здесь явно видно, что все продажи по цене ниже 650 €/т являются убыточными. И если их отбросить, то получим максимальную прибыль (область заштрихованная и выделенная цветом).

Исходя из вышеизложенного можно сделать следующий вывод:

Правило 2

Если для производства одного вида продукции используются различные по цене партии сырья, то для максимизации прибыли необходимо разделить в учете переменную себестоимость продукции при использовании дешевого и дорогого сырья и сравнить себестоимость продукции из дорогого сырья с ценами продажи. Если переменная себестоимость продукции из дорогого сырья выше, чем минимальные цены продажи продукции, то такие продажи уменьшаю прибыль.

И такой анализ необходимо проводить независимо от того какой метод оценки запасов (FIFO или средневзвешенная) используется.

Может показаться, что если в учете частично распределить стоимость дополнительного (дорогого) пара на себестоимость другого продукта (КФС), где его влияние на прибыль незначительно, то можно произвести и продать большее количество ЭА с прибылью. И с точки зрения бухгалтерского учета такой порядок будет правильным. Но за счет использования дополнительного (дорогого) пара мы увеличим выпуск только ЭА. Поэтому для принятия решения о дополнительном объеме производства ЭА отнесение дополнительных затрат, связанных с таким производством, на себестоимость другого продукта будет некорректным. Такое перераспределение дополнительных затрат просто переносит убыток от продажи одного продукта (ЭА) на увеличение себестоимости другого продукта (КФС). И прибыльная с точки зрения бухучета продажа большего количество продукции (ЭА) на самом деле уменьшает общую прибыль предприятия. Иными словами, если рассматривать предприятие в целом, то приростные издержки будут больше, чем приростные доходы.

(«ФИФО по средней»)

Для учета запасов на предприятии стал использоваться метод ФИФО (FIFO). И возникла другая проблема.

Ситуация

На предприятии есть два цеха, которые выпускают один вид продукции. Стоимость основного сырья со временем увеличивается. При использовании для оценки стоимости запасов метода FIFO первые, более ранние и более дешевые, партии сырья распределяются на себестоимость продукции первого цеха, последующие, более дорогие, партии сырья распределяются на себестоимость продукции второго цеха. В результате, себестоимость однотипной продукции, производимой из одинакового сырья в разных подразделениях, отличается и довольно существенно. При производстве в этих подразделениях различной номенклатуры продукции, себестоимость различных наименований однотипной продукции существенно различается, что может привести к неправильным управленческим решениям.

Решение этой проблемы описано в моей служебной записке направленной в финансовое управление холдинга:

Служебная записка.

Наше предприятие для оценки стоимости запасов использует метод ФИФО (FIFO). Использование этого метода при производстве нескольких видов продукции из одинакового сырья (смолы КФС «плитная, «фанерная») или при производстве одинаковой продукции в разных подразделениях (НДР-1, НДР-2) приводит к следующей проблеме − однотипная продукция, производимая в одном периоде из одного вида сырья, имеет разную себестоимость. Это происходит за счет того, что сырье списывается сначала на производство продукции в одном подразделении (на один вид продукции), затем следующие партии сырья списываются на производство в другом подразделении (на другой вид продукции). При росте цен более поздние партии имеют более высокую стоимость и, соответственно, продукция из этих партий сырья будет иметь более высокую себестоимость. Это наглядно видно на простом примере:

| Кол-во сырья, т | Цена | Стоимость | Кол-во сырья, т | Стоимость |

|

| 10 | 100 | 1 000 |

|

| Остаток на начало месяца |

| 20 | 150 | 3 000 |

|

| Приход-1 |

| 50 | 200 | 10 000 |

|

| Приход-2 |

|

|

|

| 20 | 2 500 | Списание на 1 подразделение (10*100+10*150) |

|

|

|

| 20 | 3 500 | Списание на 2 подразделение (10*150+10*200) |

| 40 | 200 | 8 000 |

|

| Остаток на конец месяца |

| Кол-во сырья, т | Цена | Стоимость | Кол-во сырья, т | Стоимость |

|

| 10 | 100 | 1 000 |

|

| Остаток на начало месяца |

| 20 | 150 | 3 000 |

|

| Приход-1 |

| 50 | 200 | 10 000 |

|

| Приход-2 |

|

|

|

| 20 | 3 500 | Списание на 1 подразделение =(1000+3000+10000)/(10+20+50)*20т |

|

|

|

| 20 | 3 500 | Списание на 2 подразделение =(1000+3000+10000)/(10+20+50)*20т |

| 40 | 175 | 7 000 |

|

| Остаток на конец месяца |

Цена остатка на конец месяца, определенная по средневзвешенной стоимости, оказывается ниже, чем цена закупки последних партий. И может быть принято ошибочное решение о его продаже по цене, к примеру, 190. Эта цена хотя и выше, чем учетная стоимость, но ниже чем текущая рыночная цена (цена последнего прихода).

Для решения данной проблемы мной было принято следующее решение: оценка стоимости запасов производится по методу ФИФО − стоимость остатка на конец периода равна стоимости последних приходов. Но списание сырья на разные подразделения или продукцию производится по одной цене − по средней цене партий списанных на производство в текущем месяце. Получается следующая картина:| Кол-во сырья, т | Цена | Стоимость | Кол-во сырья, т | Стоимость |

|

| 10 | 100 | 1 000 |

|

| Остаток на начало месяца |

| 20 | 150 | 3 000 |

|

| Приход-1 |

| 50 | 200 | 10 000 |

|

| Приход-2 |

|

|

|

| 20 | 3 000 | Списание на 1 подразделение =(10*100+20*150+10*200)/(20+20)*20т |

|

|

|

| 20 | 3 000 | Списание на 2 подразделение =(10*100+20*150+10*200)/(20+20)*20т |

| 40 | 200 | 8 000 |

|

| Остаток на конец месяца |

Таким образом, мы устраняем недостатки механического использования метода ФИФО, и в полной мере используем его преимущества.

В настоящее время мы вносим соответствующие изменения в базы данных 1С.

Доденко Д.А.

Как видно, механическое использование правильных (допустимых) методик не гарантирует получение правильных (оптимальных) результатов. Необходимо понимание путей формирования добавленной стоимости на предприятии и творческий подход.

Фото: freeimages.com

Модератор")

Дмитрий, по второй части соласен, что LIFO я прицепил не в тему. Он тут действительно ни при чем.

Что же касается вашего механизма, хочу обратить внимание как все это будет выглядеть в динамике. Кстати Оксана Петренко тоже обратила внимание на это. Вы показали рост цены закупки в два раза. Я так понимаю, что это тенденция рынка, значит следующий период будут уже повышенные цены. Что мы получим? При средневзвешенном способе рост материальной составляющей в себестоимости вырастит на 14%, а по вашему методу на 33%. Обычно такие скачки очень напрягают потребителей отчетности.

Если это непредсказуемые колебания (что чаще всего и бывает), то как раз средневзвешенный способ позволяет немного сглаживать эти ''нервные дерганья''.

А что делать если остатки на конец периода = объему последней поставки + 34% от предпоследней? Вы сделаете отдельную средневзвешенную для остатков? Как на пальцах быстро это все прикинуть мы тут все и так понимаем. А как эти все алгоритмы засовывать в 1С? Алгоритм списания материалов на себестоимость - пожалуй самая сложная задача для автоматизации, неважно 1С или еще что.

Думаю не зря всеже стандарты придумали. Как гласит перефразированная народная мудрость - каждое слово в них написано кровью :cry:

Я не сомневаюсь, что вы все это осилите, но повторюсь - цена вопроса!

Эта статья опубликована в февральском номере журнала ''Финансист'' (Companion Group, Украина)