Механическое использование правильных методик

не гарантирует получение правильных результатов.

Данная статья будет интересна всем, кто использует в учете средневзвешенную стоимость. В статье приведен пример практического применения концепции релевантности в управленческом учете. Данная концепция универсальна и может быть использована:

- и при расчете себестоимости продукции или товаров - для принятия решений о дополнительной закупке/производстве и продаже товаров/продукции,

- и при расчете стоимости капитала - для принятия решений о финансировании новых проектов (но это, наверное, тема для отдельной статьи).

Использование средневзвешенной стоимости запасов является допустимым методом для финансовой отчетности, отражающей информацию о произошедших событиях. Но использование средневзвешенной стоимости запасов для принятия решения по выбору одного из альтернативных вариантов может привести к принятию управленческих решений, которые разрушают стоимость компании.

Рассмотрим пример из реального бизнеса. (Все числовые значения в примере условны и показывают только примерный порядок значений.)

Предприятие выпускает три основных вида продукции:

- Продукт 1: древесный уголь (ДУ)

- Продукт 2: этилацетат (ЭА)

- Продукт 3: карбамидоформальдегидные смолы (КФС)

В основе производства ДУ лежит экзотермический химический процесс, то есть процесс с выделением тепла. А для производства ЭА и КФС используются эндотермические химические процессы, то есть процессы с поглощением тепла. Тепло, вырабатываемое в производстве ДУ, посредством нагретого пара передается для производства ЭА и КФС, а также для собственных нужд (отопление). Кроме того, пар может вырабатываться при включении собственной котельной, работающей на природном газе.

- Стоимость пара, полученного при производстве ДУ − 1,4 €/Гкал

- Стоимость пара, полученного при использовании природного газа − 37,45 €/Гкал

Для производства ДУ ограничивающим фактором является производственная мощность (емкость рынка позволяет реализовывать значительно большее количество продукта с достаточным запасом маржи).

В структуре переменных затрат на производство КФС стоимость пара составляет:

- при использовании пара от производства ДУ − 0,1%

- при использовании пара от котельной (на природном газе) − 3,4%

При сложившемся уровне цен, выбор используемого пара, − от собственного производства или от котельной, − не является критичным для принятия решения об объеме производства КФС. Ограничивающим фактором в данном случае является потребность основных покупателей в количестве этого продукта.

В переменных затратах на производство ЭА стоимость пара составляет:

- при использовании пара от производства ДУ − 0,8%

- при использовании пара от котельной (на природном газе) − 17,5%

Контракты на продажу ЭА заключаются ежемесячно до начала планируемого месяца. Количество возможных покупателей нашей продукции − несколько десятков. Разница в ценах продажи (в пересчете на единый базис поставки) составляет до 30% и выше. Для работы производства ЭА на полную мощность пара от производства ДУ недостаточно и встает вопрос о целесообразности включения котельной и использования природного газа для производства пара.

Для учета стоимости запасов на предприятии использовался метод средневзвешенной стоимости.

Предыдущее руководство предприятия неоднократно пыталось анализировать эту ситуацию, но четкая взаимосвязь между объемами производства ЭА и прибылью не была выявлена, и использовался следующий алгоритм:

1. Для предварительного планирования продаж отбирали заявки на покупку ЭА по ценам выше переменной себестоимости ЭА в прошлом месяце.

2. Планировались закупки сырья и производство ЭА в объеме, рассчитанном исходя из запланированного объема продаж (с учетом остатков).

3. Рассчитывалась себестоимость запланированного производства ЭА исходя из плановых цен закупки сырья и других прямых затрат.

4. Полученная плановая переменная себестоимость сравнивалась с минимальными ценами запланированных продаж. Объемы продаж при необходимости корректировались. Рассчитывалась полная себестоимость запланированных продаж и определялась плановая прибыль.

При этом себестоимость пара, используемого для производства ЭА, рассчитывалась по методу средневзвешенной стоимости.

Пример

Себестоимость продукции за прошлый месяц равна 600 €/т при объеме производства 1 800 т. Запланированные продажи представлены в следующей таблице:

| Кол-во | Цена | Сумма | |

| 50 | 800 | € 40 000 | |

| 100 | 780 | € 78 000 | |

| 150 | 760 | € 114 000 | |

| 250 | 740 | € 185 000 | |

| 400 | 680 | € 272 000 | |

| 400 | 620 | € 248 000 | |

| 450 | 610 | € 274 500 | |

| Всего: | 1 800 |

| € 1 211 500 |

Переменные затраты на производство запланированных к продаже 1,8 тыс. тонн составят € 1,08 млн. И, соответственно, маржинальная прибыль составит €131,5 тыс.

При этом коммерческий директор исходит из того, что каждая продажа продукции, по цене выше, чем переменная себестоимость, увеличивает прибыль. Для расчетов имеется только одна себестоимость данного вида продукции, корректно рассчитанная допустимым способом (по методу средневзвешенной стоимости). И на первый взгляд логика такого планирования выглядит безупречно − минимальная цена продажи выше, чем переменная себестоимость продукции.

Знакомая картина, не правда ли?

Но себестоимость запасов − это сумма расходов на получение конкретного вида запасов. И на самом деле у нас присутствует два вида пара − пар от производства ДУ и пар от котельной (на природном газе). Себестоимость этих видов пара отличается более чем в 25 раз (!). И, соответственно, у нас есть две партии готовой продукции с различной себестоимостью − ЭА из дешевого пара (без использования природного газа) и ЭА из дорогого пара (с использованием природного газа). Мы можем произвести ограниченное количество ЭА из дешевого пара (это количество ограничено количеством пара от производства ДУ. Производство ДУ, как уже упоминалось, работает на полную мощность, и дешевого пара больше получить мы не можем) и можем произвести еще некоторое количество ЭА из дорогого пара.

Поэтому мной был изменен порядок планирования производства и продаж ЭА и стал использоваться следующий алгоритм:

1. В первую очередь планируется к продаже дешевый ЭА (ограниченное количество ЭА, полученного из пара без использования природного газа) по контрактам с максимальными ценами.

2. Затем планируется к продаже дорогой ЭА по оставшимся контрактам с меньшими ценами, если цена продажи по этим контрактам превышает переменные затраты на производство ЭА.

3. После этого мы определяем полную себестоимость продаж и плановую прибыль.

Правило 1

Алгоритм максимизации прибыли

По максимальным ценам продаются дешевые партии товара. А затем, продаются более дорогие партии товара, если цена продажи превышает их себестоимость.

Пример

За месяц предприятие может произвести 1,8 тыс. тонн ЭА. При этом пара от производства ДУ (дешевый пар) хватит для производства 900 тонн ЭА. А для производства еще 900 тонн ЭА придется использовать пар от котельной на природном газе (дорогой пар).

- Себестоимость ЭА из дешевого пара составляет 550 €/тонна.

- Себестоимость ЭА из дорогого пара составляет 650 €/тонна.

И, в соответствии с новым алгоритмом, план продаж будет иметь следующий вид:

| Кол-во | Цена | Сумма | |

| 50 | 800 | € 40 000 | |

| 100 | 780 | € 78 000 | |

| 150 | 760 | € 114 000 | |

| 250 | 740 | € 185 000 | |

| 400 | 680 | € 272 000 | |

| 0 | 620 | 0 | |

| 0 | 610 | 0 | |

| Всего: | 950 |

| € 689 000 |

Исходные данные − предложения от покупателей. Продаем (планируем к продаже) весь дешевый ЭА по максимально возможным ценам. Затем планируем к продаже еще 50 т по цене 680 €/т , поскольку эта цена выше, чем себестоимость ЭА из дорогого пара (650 €/т). От заключения сделок по остальным предложениям отказываемся, поскольку для их осуществления потребуется увеличить объем производства с использованием дорогого пара, и затраты на единицу дополнительно произведенной продукции будут выше, чем предложенная цена за нее.

Переменные затраты на производство запланированных к продаже 950 тонн составят €527,5 тыс (900т*€550+50т*€650). И, соответственно, маржинальная прибыль составит €161, 5 тыс. То есть, при данных условиях, производство и продажа меньшего количества продукции, в соответствие с новым алгоритмом, принесет предприятию € 30 000 дополнительной прибыли (€161,5-131,5 тыс.).

Переменная себестоимость ЭА, произведенного с использованием дорогого пара, превышает минимальные цены продаж по имеющимся контрактам, поэтому, производство ЭА из дорогого пара и продажа его по таким контрактам уменьшает прибыль предприятия, заработанную продажами по более высоким ценам. Использование предложенного мной алгоритма в финансовой модели подтвердило его корректность и показало увеличение прибыли до € 50 тыс. в месяц по сравнению с показателями, запланированными с использованием старого алгоритма. Таким образом, описанное изменение порядка планирования производства и продаж только одного продукта принесло предприятию около €0,5 млн. в год.

В первый же месяц применения данного алгоритма предприятие получило дополнительную прибыль в размере более € 40 тыс. при меньшем объеме продаж, по сравнению с запланированным в соответствие со старым порядком.

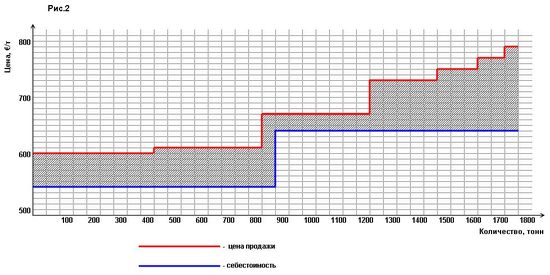

Эту ситуацию можно представить графически:

Рис. 1. Старый порядок планирования продаж

На этом графике себестоимость определена с использованием метода средневзвешенной стоимости. Разница между ценой продажи и себестоимостью, умноженная на количество (то есть заштрихованная площадь между линиями продаж и себестоимости) − это прибыль.

Разделив в учете себестоимость продукции, произведенной из разного по цене сырья (пара), получим следующий график:

Рис. 2

Линия продаж находится выше линии себестоимости, то есть все продажи осуществляются по цене большей, чем себестоимость. Соответственно, чем больше мы продаем, тем больше прибыль. С точки зрения бухгалтерии вроде бы все правильно. Но проблема в том, что увеличение количества продаж возможно только по ценам, которые ниже, чем переменная себестоимость каждой дополнительно произведенной тонны продукции, поэтому, в данном случае, увеличение количества продаж уменьшает прибыль.

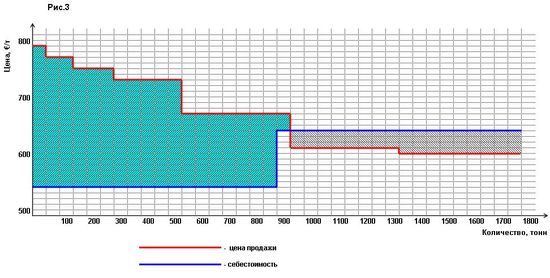

От перестановки мест слагаемых сумма не меняется. На графике меняем местами продажи по максимальным и минимальным ценам (в соответствие с Правилом 1) и получаем следующую картину:

Рис.3

Здесь явно видно, что все продажи по цене ниже 650 €/т являются убыточными. И если их отбросить, то получим максимальную прибыль (область заштрихованная и выделенная цветом).

Исходя из вышеизложенного можно сделать следующий вывод:

Правило 2

Если для производства одного вида продукции используются различные по цене партии сырья, то для максимизации прибыли необходимо разделить в учете переменную себестоимость продукции при использовании дешевого и дорогого сырья и сравнить себестоимость продукции из дорогого сырья с ценами продажи. Если переменная себестоимость продукции из дорогого сырья выше, чем минимальные цены продажи продукции, то такие продажи уменьшаю прибыль.

И такой анализ необходимо проводить независимо от того какой метод оценки запасов (FIFO или средневзвешенная) используется.

Может показаться, что если в учете частично распределить стоимость дополнительного (дорогого) пара на себестоимость другого продукта (КФС), где его влияние на прибыль незначительно, то можно произвести и продать большее количество ЭА с прибылью. И с точки зрения бухгалтерского учета такой порядок будет правильным. Но за счет использования дополнительного (дорогого) пара мы увеличим выпуск только ЭА. Поэтому для принятия решения о дополнительном объеме производства ЭА отнесение дополнительных затрат, связанных с таким производством, на себестоимость другого продукта будет некорректным. Такое перераспределение дополнительных затрат просто переносит убыток от продажи одного продукта (ЭА) на увеличение себестоимости другого продукта (КФС). И прибыльная с точки зрения бухучета продажа большего количество продукции (ЭА) на самом деле уменьшает общую прибыль предприятия. Иными словами, если рассматривать предприятие в целом, то приростные издержки будут больше, чем приростные доходы.

(«ФИФО по средней»)

Для учета запасов на предприятии стал использоваться метод ФИФО (FIFO). И возникла другая проблема.

Ситуация

На предприятии есть два цеха, которые выпускают один вид продукции. Стоимость основного сырья со временем увеличивается. При использовании для оценки стоимости запасов метода FIFO первые, более ранние и более дешевые, партии сырья распределяются на себестоимость продукции первого цеха, последующие, более дорогие, партии сырья распределяются на себестоимость продукции второго цеха. В результате, себестоимость однотипной продукции, производимой из одинакового сырья в разных подразделениях, отличается и довольно существенно. При производстве в этих подразделениях различной номенклатуры продукции, себестоимость различных наименований однотипной продукции существенно различается, что может привести к неправильным управленческим решениям.

Решение этой проблемы описано в моей служебной записке направленной в финансовое управление холдинга:

Служебная записка.

Наше предприятие для оценки стоимости запасов использует метод ФИФО (FIFO). Использование этого метода при производстве нескольких видов продукции из одинакового сырья (смолы КФС «плитная, «фанерная») или при производстве одинаковой продукции в разных подразделениях (НДР-1, НДР-2) приводит к следующей проблеме − однотипная продукция, производимая в одном периоде из одного вида сырья, имеет разную себестоимость. Это происходит за счет того, что сырье списывается сначала на производство продукции в одном подразделении (на один вид продукции), затем следующие партии сырья списываются на производство в другом подразделении (на другой вид продукции). При росте цен более поздние партии имеют более высокую стоимость и, соответственно, продукция из этих партий сырья будет иметь более высокую себестоимость. Это наглядно видно на простом примере:

| Кол-во сырья, т | Цена | Стоимость | Кол-во сырья, т | Стоимость |

|

| 10 | 100 | 1 000 |

|

| Остаток на начало месяца |

| 20 | 150 | 3 000 |

|

| Приход-1 |

| 50 | 200 | 10 000 |

|

| Приход-2 |

|

|

|

| 20 | 2 500 | Списание на 1 подразделение (10*100+10*150) |

|

|

|

| 20 | 3 500 | Списание на 2 подразделение (10*150+10*200) |

| 40 | 200 | 8 000 |

|

| Остаток на конец месяца |

| Кол-во сырья, т | Цена | Стоимость | Кол-во сырья, т | Стоимость |

|

| 10 | 100 | 1 000 |

|

| Остаток на начало месяца |

| 20 | 150 | 3 000 |

|

| Приход-1 |

| 50 | 200 | 10 000 |

|

| Приход-2 |

|

|

|

| 20 | 3 500 | Списание на 1 подразделение =(1000+3000+10000)/(10+20+50)*20т |

|

|

|

| 20 | 3 500 | Списание на 2 подразделение =(1000+3000+10000)/(10+20+50)*20т |

| 40 | 175 | 7 000 |

|

| Остаток на конец месяца |

Цена остатка на конец месяца, определенная по средневзвешенной стоимости, оказывается ниже, чем цена закупки последних партий. И может быть принято ошибочное решение о его продаже по цене, к примеру, 190. Эта цена хотя и выше, чем учетная стоимость, но ниже чем текущая рыночная цена (цена последнего прихода).

Для решения данной проблемы мной было принято следующее решение: оценка стоимости запасов производится по методу ФИФО − стоимость остатка на конец периода равна стоимости последних приходов. Но списание сырья на разные подразделения или продукцию производится по одной цене − по средней цене партий списанных на производство в текущем месяце. Получается следующая картина:| Кол-во сырья, т | Цена | Стоимость | Кол-во сырья, т | Стоимость |

|

| 10 | 100 | 1 000 |

|

| Остаток на начало месяца |

| 20 | 150 | 3 000 |

|

| Приход-1 |

| 50 | 200 | 10 000 |

|

| Приход-2 |

|

|

|

| 20 | 3 000 | Списание на 1 подразделение =(10*100+20*150+10*200)/(20+20)*20т |

|

|

|

| 20 | 3 000 | Списание на 2 подразделение =(10*100+20*150+10*200)/(20+20)*20т |

| 40 | 200 | 8 000 |

|

| Остаток на конец месяца |

Таким образом, мы устраняем недостатки механического использования метода ФИФО, и в полной мере используем его преимущества.

В настоящее время мы вносим соответствующие изменения в базы данных 1С.

Доденко Д.А.

Как видно, механическое использование правильных (допустимых) методик не гарантирует получение правильных (оптимальных) результатов. Необходимо понимание путей формирования добавленной стоимости на предприятии и творческий подход.

Фото: freeimages.com

Модератор")

Я, конечно, читать не стал, но пятёрку поставил от всей души! :) Спасибо сообществу за то, что есть ещё среди нас, в основном манагеров (то есть, как правило, бездельников и незнаек :D), такие въедливо-скрупулёзные профессионалы!!!

[COLOR=blue=blue]Используете метод средневзвешенной стоимости запасов в расчетах при выборе альтернативного варианта? Опасная привычка, от которой лучше избавиться поскорее. Участник Сообщества Дмитрий Доденко убежден, что такой подход может разрушить стоимость компании.

[/COLOR]

Прочтя эту преамбулу к статье, я задрожал от обнаружения уже разгулявшейся беды, разрушающей стоимость компании. :o

Потом, прочтя статью, успокоился. Ну, зачем же меня – наивного и доверчивого – так пугать. :D

1. Кому непонятно, что цены на сырьё обычно растут?

2. Кто не знает, что учёт стоимости сырья по методу ФИФО снижает себестоимость продукции?

3. Кто не согласен с тем, что убыточно выпускать продукцию, себестоимость которой превышает стоимость продажи?

Ясно, что общая прибыль растёт, пока производятся партии продукции, для которых себестоимость меньше стоимости продажи. По мере выработки сырья, стоимость его учёта, по методу ФИФО – растёт. И это, бывает, приводит к партиям продукции, для которых себестоимость превышает стоимость продаж.

Таким образом, учёт стоимости сырья, по методу ФИФО, даёт возможность «поймать» момент появления убыточных партий продукции.

А средневзвешенная стоимость сырья «маскирует» отрицательный вклад в прибыль «убыточных объёмов» продукции. И предприятие замечает отрицательный эффект роста объёмов производства только тогда, когда появляются общие убытки от продаж. Замечает, обычно, в конце отчётных периодов.

Всё это хорошо известно.

[COLOR=gray=gray]Кстати. Налоговая инспекция не возражает против учёта сырья по методам ФИФО и средневзвешенной стоимости. Но, запрещает учитывать сырьё по методу ЛИФО. Потому что, по последнему методу, в первую очередь списываются самые дорогие партии поступившего на склад сырья. Что, естественно, уменьшает налогооблагаемую прибыль.[/COLOR]

Резюмирую.

Вклад автора в практическую экономику состоит в следующих предложениях:

4. Производить, в первую очередь, продукцию по заказу, имеющему максимальную стоимость продажи. Далее, выполнять заказы в порядке убывания их стоимости продаж.

5. На себестоимость продукции по п.4, списывать самое дешевое сырьё. Далее – по возрастанию закупочной стоимости сырья.

6. Остановить производство продукции на заказе, в котором себестоимость продукции стала превышать стоимость её продажи.

[COLOR=gray=gray]Добавлю.

Предложения Дмитрия Доденко применимы для максимизации прибыли производства многокомпонентной (по сырью) продукции. Этот общий случай напоминает мне «метод градиентного спуска». :o

Сказонул совсем слегка. Это моя запоздалая реакция на преамбулу статьи.[/COLOR] :D

============================.

Теперь, о недостатках изложения работы – недостатках статьи.

7. Главное – статью необходимо сократить раза в два.

Для предмета статьи, совершенно неинтересно, где там экзотермический процесс, а где эндотермический.

[COLOR=gray=gray]Помню, в детстве загадку. В ней долго рассказывается о деталях устройства паровоза. А затем задаётся вопрос – сколько лет машинисту? Такой же смысл имеет первая треть статьи.[/COLOR]

8. Автор пишет в статье: «[COLOR=blue=blue]Поэтому мной был изменен порядок планирования производства и продаж ЭА[/COLOR]»

А я интересуюсь (риторически): А где были при этом коммерческий директор и гендиректор?

9. Автор пишет в статье: «[COLOR=blue=blue]Использование предложенного мной алгоритма в финансовой модели подтвердило его корректность[/COLOR]»

Корректность числового алгоритма устанавливается методами математики. Применимость – да. Её необходимо подтверждать на опыте. Потому что, в числовой модели могут отсутствовать существенные детали прототипа.

10. на рисунках 2 и 3 – опечатки: линия себестоимости указана 670; а в тексте статьи указана 650.

============================.

Теперь, о моём отношении к работе.

Не скажу, что предложения автора – новы.

Но, для экономиста-практика, важна новизна в смысле «здесь и сейчас». Поэтому, часто бывает быстрее и легче самому придумать метод решения задачи экономики предприятия, чем найти этот метод в литературе. И такая привычка приводит к хорошему профессиональному развитию.

П.Друкер, в своей книге «Задачи менеджмента в XXI веке», указывает на основную особенность умственного труда – работник сам себе формулирует задачи.

Работа автора имеет реальный экономический эффект. Поэтому, чтобы плодотворная деятельность наёмного работника продолжалась-развивалась, бизнес должен её поощрять. И самый надёжный способ поощрения – что бы ни говорили «теоретики-мотиваторы» – это денежная премия, как определённая доля экономэффекта.

А поощряемая деятельность, неизбежно, приведёт к более значительным результатам. Как в плане экономики предприятия, так и в плане экономической науки.

Конечно, бывает, что рост прибыли – это следствие узкопрофессионального эгоизма. Но, это – другая тема.

============================.

Моя оценка статьи – 5 баллов. Несмотря на погрешности её написания.

Автору – респект. За стиль «читай и применяй».

Дмитрий, спасибо за интересное и подробное описание ситуации. Описанная проблема часто встречается в практике, хотя обычно разрыв в цене альтернативных вариантах не такой большой. Поэтому, думаю будет полезно для всех.

Вы правильно вычислили потери, которые несет предприятие в результате существующей системы учета. Именно 30 тыс. евро.

Однако ваш способ имеет свои недостатки и вполне серьезные.

Первое, что настораживает – разница в цене продажи. Похоже, что это зависит от объема, но обычно объемная скидка не более 10% от базовой цены. На вашем предприятии – 24%. Это повод для размышления. Если цены такие разные, значит это кому-то выгодно.

Ваш метод привел к увеличению прибыли и сокращению объема продаж. Вопрос? Что теперь делают те заказчики, которые не смогли купить у вас продукцию в количестве 850 тыс. т.? Очевидно, что на рынке есть потребность в этом продукте. Если у вас есть конкуренты и они в состоянии продавать за такую цену, то они скажут вам спасибо. Если нет конкуренции и вы локальный монополист, то никто не мешает вам установить цену, не только выше себестоимости, но и с хорошей прибылью.

Ну а теперь представьте ситуацию:

Заявки на следующий месяц.

Кол. Цена Сумма

200 | 600 | 120 000

200 | 580 | 116 000

200 |570 | 114 000

200 | 560 | 112 000

200 | 555 | 111 000

Итого: 1 000 на сумму --- 573 000

Приняно: 900 на сумму --- 517 500

себестоимость ------------- 495 000

маржинальная прибыль -- 22 500

Всего заявок на 1000 т.т., но последняя может быть выполнена только наполовину, т.к. 100 т.т нужно производить уже с высокой себестоимостью. Остается принятых заявок на 900 т.т на сумму – 517.5 тыс. евро. По всем сделкам есть маржинальная прибыль, все в соответствии с вашей политикой, только почему то маржинальная прибыль всего лишь 22.5 тыс. евро. А до ваших новшеств было 131.5 т. Евро. Упссс.

Вы думаете что такой ситуации не может быть?

Те заказчики, которых вы вычеркнули, теперь нашли других поставщиков и к вам уже не вернутся, разве что вы цену предложите ниже (но тогда зачем весь сыр-бор - будет нелогично). У вас остались те, кто готов брать дороже. Пока готов. А через полгода захочет подешевле. Покупатель, особенно в В2В, всегда хочет подешевле, для него даже одна копейка на кг. дает возможность за год купить себе новую машину.

Так вот если просекут вашу методологию, то цена в заявке будет дешевле. С учетом того, что ваше ценообразование намекает на теплые отношения между вашими продающими менеджерами и заказчиками, думаю просекут.

Как сделать? Давайте подумаем.

А не этому ли подходу , дорогие товарищи, учит нас Теория Ограничений Голдратта ?

В идеях участника естественного отбора есть здравое зерно, возьму на заметку!

Можно счиать себестоимость продукции , изготовленной с помощью газа, за ''нормальный'' вариант, а с помощью пара от древесного угля за некоторое ноу=хау, соответсвенно снимать сливки

Данное решение привело к ув-ю прибыли в текущем году и увеличило себестоимость остатков сырья на конец периода -сосответственно себестоимость производства в следующем году. Если цель - увеличение стоимости компании, а не замыливание глаз акционерам (которые видимо не будут вникать какми методами достигнута максимизация прибыли), то результата фактически нет.