Недавно, перебирая подшивку журнала «Управление проектами», наткнулся на статью под названием «Контроль стоимости проекта — это просто». Не стану останавливаться на разборе цитируемой публикации, в которой, в частности, излагались теоретические основы применения метода освоенного объема для мониторинга статуса проекта (соответствия фактических показателей плановым), однако, основываясь на многолетнем опыте консультирования и преподавания дисциплины «Управление проектами», хочу заявить с самых первых строк «Контроль стоимости проекта — это совсем не просто». И дело даже не в обилии математических формул, впрочем, весьма несложных, а в понимании смысла, скрывающегося за стандартными формулировками, которые некоторые вполне уважаемые авторы повторяют как заклинания.

Журнал «Инициативы XXI века» является не только научным, но и просветительским изданием, поэтому позволю себе напомнить ряд теоретических положений. Так называемый Базовый план проекта должен содержать, в соответствии с теорией, 9 разделов, соответствующих 9 областям знаний в управлении проектами [2]: «управление содержанием», «управление сроками», «управление стоимостью», «управление качеством», «управление человеческими ресурсами», «управление коммуникацией», «управление рисками», «управление поставками», «управление интеграцией». К так называемым основным областям относятся первые четыре: содержание, сроки, стоимость, качество, по которым оценивается статус проекта.

Вообще, для мониторинга статуса проекта в подавляющем большинстве случаев используются достаточные простые средства визуализации, такие, как диаграмма контрольных точек (см., например, [2-4]). В этом случае алгоритм мониторинга привязан не столько к иерархической структуре работ (ИСР), сколько к критериям поставки продукта проекта, подпроекта или фазы. Чуть более сложный вариант — диаграмма типа «светофор» (см., например [5]). Суть использования этого инструмента состоит, грубо говоря, в следующем. На некоторую дату контроля статуса проекта фиксируют, какие работы из ИСР в соответствии с Базовым планом должны быть выполнены, какие — находиться в процессе выполнения, а какие могут быть даже не начаты. И далее фиксируется фактическое выполнение этих работ («выполнена», «в процессе», «не начата»), причем менеджер проекта дает по каждой работе субъективную оценку статуса ее выполнения («все в порядке — зеленый сигнал», «держать на контроле — желтый сигнал», «немедленно вмешаться — красный сигнал»). Эти инструменты просты в применении и в случаях, когда ИСР достаточна проста или проект не подразумевает жесткого контроля использования ресурсов, неплохо описывают реальный статус проекта.

По сравнению с описанным инструментарием метод освоенного объема — серьезная аналитическая методология, позволяющая оценить выполнение проектных работ по трем основным областям: содержание, сроки, стоимость. Вспомогательным инструментом для решения задачи мониторинга статуса проекта является диаграмма Гантта. Идеология EVA (метода освоенного объема) основана на вычислении и сравнении между собой на некоторую дату контроля трех стоимостных характеристик проекта (определения даны по [2]):

Плановый объем (плановая стоимость запланированных работ, ПСЗР, BudgetCostofWorkScheduled, BCWS, PlannedValue, PV) — бюджетная стоимость работы, которая согласно расписания должна быть выполнена в результате операции или элемента ИСР к определенному сроку.

Освоенный объем (плановая стоимость выполненных работ, ПСВР, BudgetCostofWorkPerformed, BCWP, EarnedValue, EV) — указанный в бюджете объем работы, действительно выполненный в результате плановой операции или элемента ИСР в течение определенного отрезка времени.

Фактическая стоимость (фактическая стоимость выполненных работ, ФСВР, ActualCostofWorkPerformed, ACWP, ActualCost, AC) — общая стоимость выполнения работы в результате плановой операции или элемента ИСР в течение определенного периода времени.

Следует сразу сделать две оговорки:

1. Применение метода освоенного объема возможно лишь тогда, когда Базовый план построен по типу PMB (Performance Measurement Baseline), то есть, как минимум, должен быть прописан временной график осуществления затрат по проекту [6].

2. Как известно, затраты по проекту могут быть разделены на прямые, оцениваемые методом «снизу вверх» при помощи назначения и стоимостной оценки ресурсов, необходимых для выполнения работ из ИСР и накладные, которые не могут быть соотнесены с тем или иным элементом ИСР экономически целесообразным способом и относятся на проект в целом по некоторому правилу. По моему мнению, контролю при помощи метода освоенного объема поддаются только прямые затраты.

Помимо трех основных стоимостных характеристик (PV, EV, AC) вводятся две производные:

Отклонение по стоимости (ОСТ, CostVariance, CV) — представляет собой разность освоенного объема EV и фактической стоимости АС.

CV = EV — AC

Отклонение по срокам (ОСР, ScheduleVariance, SV) — представляет собой разность между освоенным объемом EV и плановым объемом PV.

SV = EV — PV

Для определенных задач также вычисляются два индекса:

Индекс выполнения стоимости (ИВСТ, CostPerformanceIndex, CPI) — равен отношению освоенного объема EV к фактическим затратам АС.

![]()

Индекс выполнения сроков (ИВСР, SchedulePerformanceIndex, SPI) — равен отношению освоенного объема EV к плановому объему PV.

![]()

Метод освоенного объема базируется на следующих двух правилах:

Правило 1. Если освоенный объем превышает фактические затраты, т.е.

,

,

имеет место экономия бюджета. Если же наоборот, фактические затраты превышают освоенный объем,

,

,

то имеет место перерасход бюджета.

Правило 2. Если освоенный объем превышает плановый, т.е.

,

,

имеет место опережение графика. Если же наоборот, плановый объем превышает освоенный,

,

,

то имеет место отставание от графика.

Эти два правила становятся абсолютно очевидными, если плановый объем PV интерпретировать, как то, что на некоторую дату необходимо сделать в стоимостном выражении, освоенный объем EV, как то, что фактически сделано на эту дату в стоимостном выражении, а фактические затраты AC, как стоимость средств, затраченных к рассматриваемой дате для достижения целей проекта. При этом неявно предполагается, что объем работ можно выразить в некоторых условных единицах, которые имеют свою стоимость. Стоимость единицы работ в плановом и освоенном объеме измеряется в первоначальных бюджетных ценах, а в фактических затратах — в ценах, сложившихся на момент осуществления затрат. Таким образом, плановый и освоенный объемы оказываются пропорциональными некоторому количеству единиц работ, что можно интерпретировать, как количество условных временных единиц.

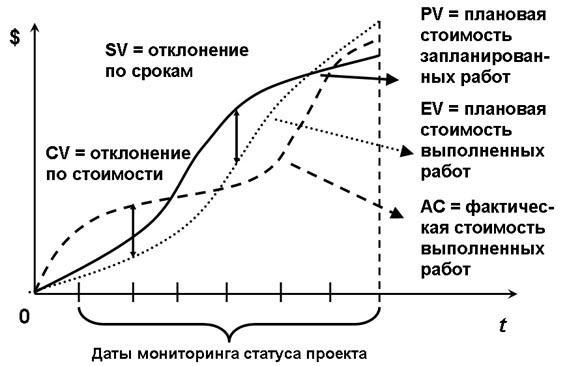

Метод освоенного объема допускает удобное геометрическое толкование (см. рис.1).

Рис. 1

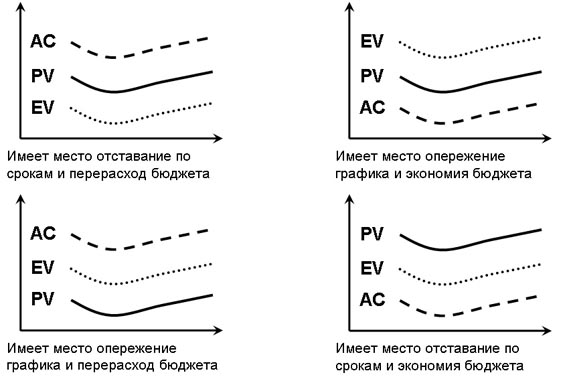

Совмещая три графика PV, EV и AC в зависимости от времени, мы можем сделать выводы относительно экономии/перерасхода бюджета и опережения расписания / отставания от расписания (см. рис 2.)

Рис. 2

Итак, фиксируя на временной оси даты проведения мониторинга и вычисляя плановый, освоенный объем и фактические затраты, мы получаем наглядную картину изменения статуса проекта во времени.

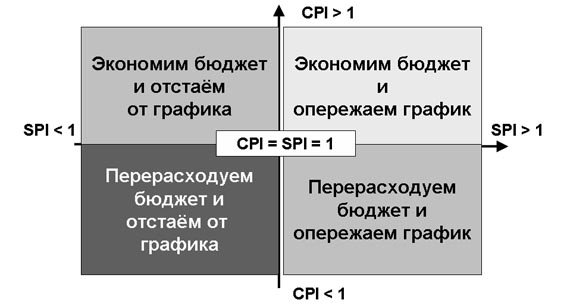

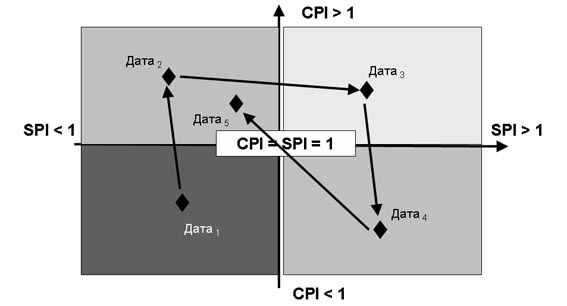

Также можно получить картину изменения статуса проекта, вычисляя в фиксированные даты индексы выполнения сроков и стоимости и отмечая соответствующие точки на плоскости в осях (SPI,CPI) (см. рис 3а, 3б).

Рис 3а

Рис. 3б

Если на определенный момент времени точка с координатами (SPI,CPI) находится в правом верхнем квадранте, то статус проекта удовлетворительный, и неудовлетворительный, если эта точка попадает в левый нижний квадрант. Как оценить статус проекта, если, например, имеет место отставание от графика , но при этом экономится бюджет ? Или, наоборот, происходит опережение графика за счет перерасхода бюджета ?

Для решения данной задачи обычно вычисляют [3]

критический коэффициент (Critical Ratio, CR), равный произведению индекса выполнения сроков и индекса выполнения стоимости:

Использование критического коэффициента основано на следующем правиле:

Правило 3. Если критический коэффициент превышает единицу, т.е.

то статус проекта следует признать удовлетворительным, и неудовлетворительным, если имеет место обратное неравенство:

CR

Для иллюстрации метода EVA рассмотрим простой пример проекта, ИСР которого представлена в Табл. 1.

| ИСР |

Длительность |

Связанные задачи |

Тип связи |

Стоимость |

| 0 «Старт» |

|

|

|

|

| 1 «Выполнить проект» |

|

0 |

FS |

$ 3 300,00 |

| 1.1 |

|

0 |

FS |

$ 1 400,00 |

| 1.1.1 |

8 |

0 |

FS |

$ 800,00 |

| 1.1.2 |

6 |

1.1.1 |

FS |

$ 600,00 |

| 1.2 |

|

1.1 |

SS |

$ 1 900,00 |

| 1.2.1 |

7 |

0 |

FS |

$ 1 000,00 |

| 1.2.2 |

9 |

1.2.1 |

FS |

$ 900,00 |

| 2 «Финиш» |

|

1 |

FS |

|

Табл. 1

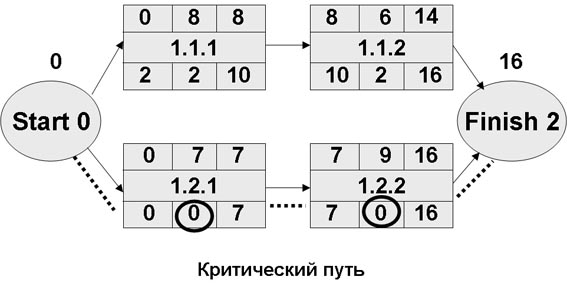

Данный проект состоит из двух задач верхнего уровня (1.1 и 1.2), связанных параллельно (тип связи SS = Start-to-Start), внутри которых рабочие пакеты (задачи нижнего уровня 1.1.1, 1.1.2 и 1.2.1, 1.2.2) связаны последовательно (тип связи FS = Finish-to-Start). В таблице указана лишь оценочная длительность рабочих пакетов (например, в днях). Длительность выполнения задач верхнего уровня и всего проекта легко вычисляется при помощи сетевой диаграммы проекта, показывающей временную зависимость между рабочими пакетами. Используя сетевую диаграмму, можно найти и критический путь проекта, т.е. последовательность задач, имеющих нулевой запас времени (см. рис. 4)

Рис. 4

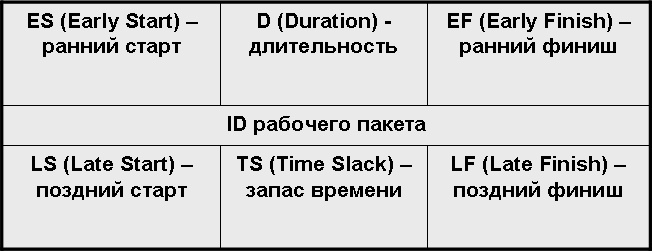

Маркировка рабочих пакетов производится следующим образом (см. рис 5). Считается, что длительность выполнения задач D известна. Дата раннего старта ES определяется из тех соображений, что до этой даты предшествующие задачи не будут выполнены, тогда дата раннего финиша EF находится из соотношения

EF = ES + D

С другой стороны, дата позднего финиша LF представляет собой крайний срок, при нарушении которого будут сорваны сроки всего проекта. Следовательно, дата позднего старта LS определяется равенством

LS = LF — D

Тогда максимальный запас времени по каждому рабочему пакету представляет собой разницу между датами ранних и поздних стартов или финишей:

TS = LS — ES = LF — EF

Рис. 5

Итак, длительность выполнения проекта составляет 16 дней, а прямые расходы BAC (Budget at Completion) - $ 3 300,00.

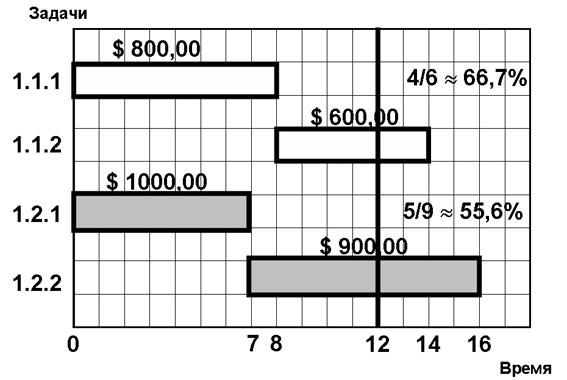

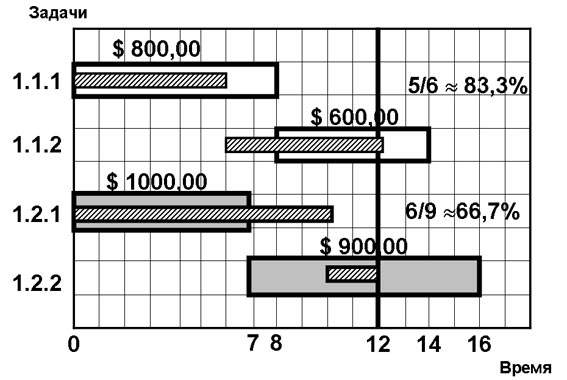

Предположим теперь, что нам нужно осуществить на 12-й день мониторинг статуса проекта. Построив диаграмму Гантта (рис. 6), мы можем увидеть, что к этому сроку по плану должны быть завершены работы по задачам 1.1.1 и 1.2.1, а задачи 1.1.2 и 1.2.2 будут находиться в стадии выполнения. Критический путь на диаграмме Гантта показан серым цветом.

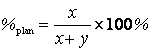

Каков алгоритм вычисления планового объема PV? Необходимо вычислить сумму прямых расходов по проекту (по всем задачам), умноженных на плановый процент выполнения работ. Таким образом, если работа по плану должна быть выполнена полностью, то плановый процент выполнения составляет 100%, если работа в соответствии с планом не должна быть начата к дате мониторинга, то плановый процент равен 0%. Как быть с работами, которые к данному моменту времени начаты, но не завершены? При решении практических задач на курсах по управлению проектами многие тренеры и преподаватели предлагают следующий геометрический подход.

Пусть плановая длительность работы составляет (x + y) единиц времени, и в соответствии с планом на момент проведения мониторинга должно пройти x ед. (y ед. — оставшаяся часть). Тогда плановый процент выполнения работы вычисляется по формуле:

Рис. 6

Этот метод определения планового процента выполнения работ является частным случаем метода эквивалентных выполненных единиц [6]. Основываясь на вышеизложенной методологии и приписав задачам 1.1.2 и 1.2.2 плановые проценты выполнения, равные 4/6 и 5/9 соответственно, мы можем вычислить плановый объем PV на 12-й день выполнения проекта:

Предположим, что работы по задаче 1.1.1 были завершены досрочно (на 2 дня раньше), а выполнение работ по задаче 1.2.1 задержалось на 3 дня. К 12-му дню (дата осуществления мониторинга) выполнение работ по задачам 1.1.2 и 1.2.2 завершено не было (см. рис. 7). Фактическая длительность работ показана штриховкой.

Вычисление освоенного объема EV осуществляется следующим образом: вычисляется сумма прямых расходов по проекту (по всем задачам), умноженных на фактический процент выполнения работ. Для полностью выполненных работ фактический процент равен 100%, для тех работ, которые на дату мониторинга еще не начаты, фактический процент равен 0%. И снова мы сталкиваемся с задачей оценки процента выполнения незавершенных работ. Совершенно очевидно, что использовавшийся ранее геометрический подход для вычисления фактического процента непригоден, поскольку мы не знаем, сколько продлится выполнение той или иной задачи после даты мониторинга.

На практике применяют следующие подходы [3,6]:

Метод фиксированной формулы. Этот метод еще называют методом (50%/50%, 20%/80% и т.д.) Суть его состоит в том, что в момент начала работ по задаче ей сразу приписывают процент выполнения, равный . Оставшиеся приписываются лишь после полного завершения работ. Этот способ достаточно субъективен, но прост в использовании и, по крайней мере, задает известные «правила игры». Соотношение должно фиксироваться в Корпоративном Стандарте Управления Проектами в части, посвященной методологии мониторинга статуса проекта.

Метод фиксированных вех. При использовании этого метода работа разбивается на некоторые этапы, завершающиеся определенными вехами (выполнение критериев поставки). Каждому k-му этапу приписывается определенный процент выполнения работы

Проценты суммируются по мере завершения этапов выполнения задачи. С точки зрения теории метод идеален, однако, на практике его применение наталкивается на проблему унификации. В самом деле, практическое применение этого метода означает, что в Корпоративном Стандарте Управления Проектами должны быть прописаны правила разделения на этапы задач еще не осуществленных в компании проектов. Поэтому использование данного метода может быть рекомендовано лишь для типовых проектов. Более того, разбиение задачи на этапы до некоторой степени противоречит определению рабочего пакета как некоторой неделимой единицы иерархической структуры работ (ИСР). Тогда это означает, что мониторинг статуса проекта по методу освоенного объема должен вестись не на уровне рабочих пакетов, а на более высоком уровне иерархии — уровне контрольных счетов [6].

Метод эквивалентных выполненных единиц. Если выполнение работы привязано к некоторым условным единицам (например, если работа состоит в изготовлении опытной партии продукции, то под условными единицами можно понимать: количество единиц в партии, количество единиц приобретенного для изготовления этой партии сырья и т.д.), то за фактический процент выполнения работы принимается отношение количества «израсходованных» условных единиц к общему количеству этих единиц. В частности, в качестве условных единиц можно использовать временные трудозатраты персонала проекта. К сожалению, этот метод при всей своей простоте и наглядности не всегда дает адекватную оценку, поскольку, как известно, затраты не эквивалентны результату.

Последний из рассматриваемых методов я охарактеризовал бы как метод ответственности руководителя проекта, т.е. оценка процента выполнения работы должна входить в зону ответственности и полномочий менеджера проекта. По сути это означает использование всех вышеперечисленных методов, возможно, в некоторой комбинации. Но тогда высшее руководство (спонсор или куратор проекта, члены управляющего комитета и др.) должны иметь возможность получить четкий ответ на вопрос об обоснованности той или иной оценки.

Следует отметить также, что методики определения планового процента выполнения работ и процента фактического для оценки выполнения расписания должны совпадать.

Вернемся к рассматриваемому примеру. Пусть при помощи одного из описанных методов мы определили процент выполнения работ по задачам 1.1.2 и 1.2.2 (5/6 и 6/9 соответственно).

Рис. 7

Тогда освоенный объем EV на 12-й день выполнения проекта равен:

Предположим далее, что фактические затраты по проекту AC составляют $ 3 100,00. Теперь мы можем вычислить все производные величины и индексы:

отклонение по стоимости CV = $ 2 900,00 — $ 3 100,00 = — $ 200,00

отклонение по срокам SV = $ 2 900,00 — $ 2 700,00 = + $ 200,00

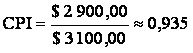

индекс выполнения стоимости

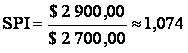

индекс выполнения сроков

критический коэффициент ![]()

Основываясь на полученных данных, мы можем сделать вывод, что в проекте имеет место перерасход бюджета (EV PV, SV > 0, SPI > 1). При этом статус проекта следует признать удовлетворительным, поскольку перерасход бюджета компенсируется опережением графика (CR > 1).

Мы разобрали на тривиальном примере, как работает метод EVA. Но уже на этом примере можно продемонстрировать некоторые проблемы, связанные с его применением. Изменим значения фактического процента выполнения с 5/6 до 1 (100%) для задачи 1.1.2 и с 6/9 до 4/9 для задачи 1.2.2. Значение освоенного объема при этом составит $ 2 800,00, что теоретически по прежнему свидетельствует об опережении графика. Однако, если задача 1.1.2 действительно завершена с опережением графика, то по задаче 1.2.2 мы имеем очевидное запаздывание, причем задача 1.2.2 находится на критическом пути проекта. Поэтому, несмотря на позитивные значения показателей метода EVA, имеет место отставание от графика. Следовательно, как отмечено в [6], применение метода EVA следует сочетать с анализом критического пути.

Далее остановимся на обстоятельстве, отмеченном в [3]. Чем ближе подходит проект к стадии завершения, тем более «радужную» картину с соблюдением сроков рисует метод EVA. Действительно, завершение проекта означает выполнение всех работ, предусмотренных Базовым планом, поэтому

,

,

в силу чего стоимостное выражение отклонения по срокам перестает давать адекватную оценку выполнения расписания. В [3] вместо стоимостных характеристик расписания предложено рассматривать временные, т.н. затраченное время или Elapsed Working Time, однако, методология вычисления этой величины изложена неясно.

Если говорить о практической ценности использования критического коэффициента CR для оценки статуса проекта, то здесь также возникает достаточно много вопросов. Метод предусматривает формальное перемножение двух факторов, один из которых характеризует отклонение от расписания, другой — от бюджета. При этом абсолютно игнорируются приоритеты в выполнении проекта (так называемая модель тройных ограничений, Triple Constraints [7]). Более того, как отмечалось выше, фактор SPI, отвечающий за отклонение от расписания, описывает положение дел неадекватно. Даже игнорируя проблему адекватности оценок отклонения от графика и бюджета, задаваемых введенными индексами, стоит задуматься о следующем. Если в некотором условном пространстве параметров проекта выделить гиперповерхности, задаваемые уравнениями

,

,

то эти поверхности будут определять «границы эффективности проектной работы». И здесь нужно понимать, что важно не только и не столько попадание в «положительное полупространство эффективности»:

,

,

сколько то, насколько далеко параметры проекта отошли от этой границы.

В частности, в рассмотренном примере , что показывает лишь 0,5% «положительного эффекта», а это означает что проект находится в зоне риска. Т.е., например, небольшое изменение в фактических процентах выполнения работ (которые, как мы видели, достаточно субъективны) может привести к уходу в «область неэффективности» ( ).

Тем не менее, большие систематические отклонения от единицы в положительную сторону индексов CPI, SPI и CR (например, более 20%) может означать отнюдь не качественную работу команды проекта, а преднамеренную заниженность плановых показателей.

Перейдем к анализу проблемы, заявленной в самом начале статьи — к обсуждению методологии контроля стоимости проекта. Возвращаясь к рассмотренному примеру, зададимся вопросом, откуда взялось значение ? Цитируемое по [2] определение фактических затрат AC (см. выше), не дает никакого понимания природы этой величины. Оно тавтологично и по сути, сводится к формуле:

Фактические затраты = Фактические затраты !

Как известно, в практике бухгалтерского учета существует два метода признания доходов / расходов — кассовый метод и метод начисления. При использовании первого метода затраты признаются по факту «выгона» денежных средств из организации, направленных на достижение целей проекта на определенную дату. Во втором случае мы должны признавать затраты на определенную дату, например, по закрытым счетам-фактурам. Если мы будем основываться на кассовом методе признания затрат, то расхождение между освоенным объемом EV и фактическими затратами AC может порождаться одним из следующих факторов:

1) несовершенство методологии и субъективность в определении фактического процента выполнения незавершенных работ;

2) наличие кредиторской или дебиторской задолженности перед поставщиками и подрядчиками;

3) наличие выполненных и оплаченных работ, не включенных в Базовый план (т.н. Scope Creep Phenomenon — явление спонтанного разрастания объема работ). Стоимость этих работ не может быть включена в освоенный объем, поскольку Базовый план их «не видит»;

4) изменение масштаба цен на текущую дату по сравнению с датой бюджетирования проекта.

При использовании метода начисления фактор №2 (кредиторская и дебиторская задолженность) по сути игнорируется. Преимущества, которые дает метод начисления по сравнению с кассовым методом признания доходов / расходов в бухгалтерском учете общеизвестны. Например, вполне возможна следующая ситуация: некоторая подрядная организация осуществляет строительство объекта, и по договору предусмотрена значительная отсрочка платежей. Объект сдан в эксплуатацию, акты приемки-сдачи подписаны, соответственно проект закрыт, а взаиморасчеты с подрядчиком не произведены на вполне законном основании. Конечно, не стоит в этом случае говорить о какой-то экономии бюджета проекта. С другой стороны, анализируя динамику затрат организации, направленных на достижение целей проекта, и отклонение этих затрат от плановых, менеджер проекта не может не учитывать фактический отток денежных средств.

Поэтому неравенство

CV > 0 (CV

не следует впрямую толковать, как экономию (перерасход) бюджета. Существенная разница между цифрами освоенного объема и фактических затрат, скорее, повод задуматься о причинах отклонений (см. список факторов, приведенный выше).

Подводные камни в определении фактических затрат по проекту заложены также в самой природе составления проектных бюджетов и смет. Если проектный план составляется по типу PMB (Performance Measurement Baseline), то нужно четко задаться вопросом, какой тип центра финансовой ответственности моделирует проектный план (центр затрат, центр доходов, центр прибыли или центр инвестиций, см., например [8])? Трактовка проекта как определенного центра финансовой ответственности дает понимание при разделении проектных затрат на прямые и накладные, что бывает особенно критично при трактовке проекта как центра прибыли. Предположим, что компания осуществляет большое количество типовых коммерческих проектов (центры прибыли), некоторые из которых требуют закупки нового оборудования, которое затем будет использовано в других проектах. Отнесение затрат на закупку оборудования именно на тот проект, на нужды которого оно первоначально было приобретено, приведет к искажению показателей прибыли по отдельным проектам, входящих в портфель компании. Даже если предположить, что методологи компании установили правила «справедливого» разнесения затрат по проектам, то далее возникает вопрос об учете использования данного оборудования при оценке планового PV и освоенного объема EV, а главное — отражение факта закупки в фактических затратах AC по конкретному проекту. Еще один казус кроется в оценке так называемых условно-бесплатных ресурсов, т.е. ресурсов, используемых в некотором проекте и принадлежащих самой организации. Типичная проблема — оценка трудозатрат членов проектной команды, являющихся сотрудниками компании и получающих фиксированные оклады. Помимо участия в проекте эти сотрудники выполняют в компании и иные функции, что приводит зачастую к невозможности оценки их трудозатрат в проекте (кроме как нормативным методом), даже если в приказе о включении этих сотрудников в проектную команду фиксируется процент рабочего времени, который они должны выделять для работ по проекту. И что тогда понимать под фактическими затратами на этот вид ресурсов? Выплату определенного процента заработной платы? Если все подобные затраты выделять в накладные (а вопрос об определении суммы накладных расходов по проекту весьма нетривиален и далеко выходит за рамки проблем, обсуждающихся в этой публикации), то мы можем получить огромное количество проектов, прямые затраты по которым просто-напросто равны нулю.

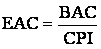

Метод освоенного объема используется также для прогноза на дату мониторинга фактических сроков выполнения проекта ( ) и бюджета по завершению (ППЗ, Estimate at Completion, EAC). Приводимая в [6] оценка

,

,

где — плановые сроки выполнения проекта, не выдерживает серьезной критики, поскольку, как отмечалось выше, при приближении проекта к завершению .

В PMBoK предпоследней версии [2] рекомендуется несколько методов прогнозирования бюджета по завершению. Приведу две оценки:

или

Полученные значения прогноза по завершению EAC будут иметь ценность только в том случае, если при закрытии проекта фактические затраты будут близки к спрогнозированным. Однако, надо хорошо понимать, что это произойдет только при выполнении очень жестких ограничений. В первом случае это означает удержание на фиксированном уровне индекса выполнения стоимости CPI, во втором — удержание на фиксированном уровне отклонений по стоимости CV (а это влечет за собой, как минимум допущение о постоянстве рыночных цен). Разумеется, указанные оценки можно использовать в качестве некоторого нулевого приближения для прогноза, но при этом надо хорошо отдавать себе отчет о характере предположений, лишь при выполнении которых прогноз будет адекватным.

На сайте Международного сообщества менеджеров (http://www.e-xecutive.ru/) были опубликованы статьи А. Славина [9,10]. В этих публикациях разбирались некоторые теоретические положения управления проектами, как науки, формальное применение которых на практике может привести к, мягко говоря, странным результатам. То же самое относится к формальному использованию метода освоенного объема для анализа статуса проекта. При этом иногда приходится слышать, что в «продвинутых» в области проектного менеджмента компаниях мониторинг статуса проекта по методу освоенного объема производится едва ли не ежедневно. Для руководителя проекта такая работа без наличия программного обеспечения в сфере управления проектами с «хорошим функционалом» была бы просто непосильной. Однако, в этом случае, что стоит за цифрами, при помощи которых менеджер отчитывается перед руководством о своей работе, знают только методологи, консультанты и (в меньшей степени) IT-специалисты, настраивавшие это программное обеспечение. Я прекрасно понимаю, что данная публикация не столько дает рецепты, сколько ставит вопросы. Я отнюдь не против применения EVA метода для анализа статуса проекта. Я лишь за адекватную трактовку результатов, которые нам этот метод дает.

Литература:

- Вайдман, Р. М. Контроль стоимости проекта — это просто // Управление проектами (2007), №1 (6)б с. 4-9.

- AGuide to the Project Management Body of Knowledge (PMBOK® Guide), 4th Edition, ¾ PMI, 2008.

- Разу, М.Л. и др. Управление проектами. Основы проектного управления. — М.: КНОРУС, 2006.

- Мазур, И.И., Шапиро, В.Д., Ольдерогге Н.Г. Управление проектами. — М.: Омега - Л, 2005.

- Бредбери, Д., Гаррет, Д. Как пасти кур. Нестандартное управление проектами. — М.: NTPress, 2006.

- Милошевич, Д.З. Набор инструментов для управления проектами — М.: АйТи, ДМК пресс, 2008.

- Ньюэлл М. Управление проектами для профессионалов. Руководство по подготовке к сдаче сертификационного экзамена. ¾ М.: КУДИЦ-ОБРАЗ, 2008.

- Вахрушина М.А. Бухгалтерский управленческий учет. ¾ М.: Омега-Л, 2004.

- Славин А. Чепуха проектного менеджмента. Публикация E-xecutive от 20.09.05. URL: http://www.e- xecutive.ru/

community/articles/344532/?phrase_id=719649

- Славин А. Возвращение чепухи проектного менеджмента. Публикация E-xecutive от 26.03.09. URL: http://www.e- xecutive.ru/

community/articles/1015404/index.php?ID=1015404

Готовится к публикации в №3 журнала «Инициативы XXIвека» за 2009 г. (http://www.ini21.ru/).

Уважаемые коллеги! Предлагаю обсудить некоторые методологические проблемы, возникающие при ФОРМАЛЬНОМ применении метода EVA (метода освоенного объёма) для определения отклонений по срокам и по бюджету в проектной работе.С наилучшими пожеланиями,Станислав Фурта.

Аналогично известному высказыванию о демократии, [COLOR=blue]метод выполненного объёма[/COLOR] – это лучшее, что есть, в плане контроля выполнения проектов.Действительно, основа [COLOR=blue]метода[/COLOR] – это смета проекта (смета строительства). А каждая работа в смете имеет две характеристики, поддающиеся агрегированию (укрупнению) – это: стоимость и трудозатраты. Других таких характеристик – нет.К сказанному добавлю о «неувядаемом» значении критического пути. Например, 60% [COLOR=blue]выполненного объёма[/COLOR] не означает ФАКТА и ПОЛНОТЫ прохождения 60% критического пути.Отдельно упомяну о реалиях с наличием, а точнее с отсутствием, рабочего проекта.Отсутствие РП – это отсутствие сметы. А значит, и отсутствие возможности применения [COLOR=blue]метода выполненного объёма[/COLOR].

Коллеги, не увлекайтесь сильно моделями. У каждой из них есть свои ограничения и границы за которыми они перестают соответствовать объекту моделирования.У метода освоенного объема тоже есть граница(ограничение) он начинает показывать картину проекта близкую к реальности после прохождения 30% проекта. До этого велико влияние флуктуаций.P.S. панацеи нет - отслеживаем проект сразу по нескольким методикам.

Станислав, спасибо за статью.Очень полезная информация. Буду изучать. Это не' бла-бла-бла', трудно сразу комментировать.Добавлю из своей практики - в ERP-проектах я использовал метод освоенного объёма. Для внутренних целей.Софт - MS project.В общем, работает, но не всегда точно, особенно прогнозы.Что касается фактических затрат, то тут можно использовать метод, распространённый в контроллинге.То есть оценить плановую стоимость единицы работы (например, человеко-час), вести учёт затраченных на проект единиц работы.Затем в конце месяца определить отклонение фактической стоимости единицы работы от плановой и на этот коэффициент умножить учтённые фактические затраты. То есть в середине месяца фактические затраты будут учитываться по плановой себестоимости, а в конце месяца - по фактической.Углубляюсь в Вашу статью, может ещё что в голову придёт. Может, даже что-нибудь умное :)

[b]Евгений Тихонов,[/b] Вполне возможно. На стороне Заказчика я не был. Впрочем, если у Заказчика работает нормально контроллинг (как процесс, а не модуль какой либо ERP-системы), то не так уж всё и безнадёжно с оценкой стоимости единицы работы.Беда, что в основном затраты так подробно не считают. Ну, может и не нужно это делать.В таком случае описанный Вами вариант вполне приемлем.

Станислав,Применение метода освоенного обёма отталкиваясь от финансовых показателей в условиях РФ приведет к потере управления. Причины:1. Разрыв в сроках выполнения работ и их оплаты или даже актирования, причем непрогнозируемый2. Смесь из контрактованных затрат и внутренних. Причем по времени оказания они всегда будут несинхронизированы3. Схема рассрочки платежей и актирования выполненных работ обычно слабо связана с графиком выполнения работ по контракту. Например перераспределение сумм между контрактами по оказанию услуг и поставке материалов в резултате переговоров менеджеров по продажам повлияет на оценки.4. можно привести ещё несколько примеровДавайте вспомним цель методики - померить прогресс в достижении результатов проекта. Не отставание от графика платежей!!Поэтому мерить надо отталкиваясь от натуральных показателей в которых оценены активности: человеко*часов, кубометров грунта и т.д., умноженных на ставку.Вот если у Вас задача пронормирована в долларах ('Освоить 1 млн рублей' :D ) тогда конечно можно и по актированию или кассовому методу померить.